熱傷軟膏市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

熱傷軟膏市場レポートは、製品タイプ(局所抗生物質、銀ベース軟膏、ヨウ素ベース軟膏など)、熱傷の深さ(I度(軽度)熱傷など)、エンドユーザー(病院および熱傷センターなど)、流通チャネル(病院薬局、オンライン薬局など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

熱傷軟膏市場は、製品タイプ、熱傷の深さ、エンドユーザー、流通チャネル、地域別にセグメント化されており、2025年から2030年までの成長トレンドと予測が提供されています。本レポートは、市場規模、シェア、業界分析、主要な推進要因、抑制要因、セグメント分析、地域分析、競争環境、および最近の業界動向について詳細に述べています。

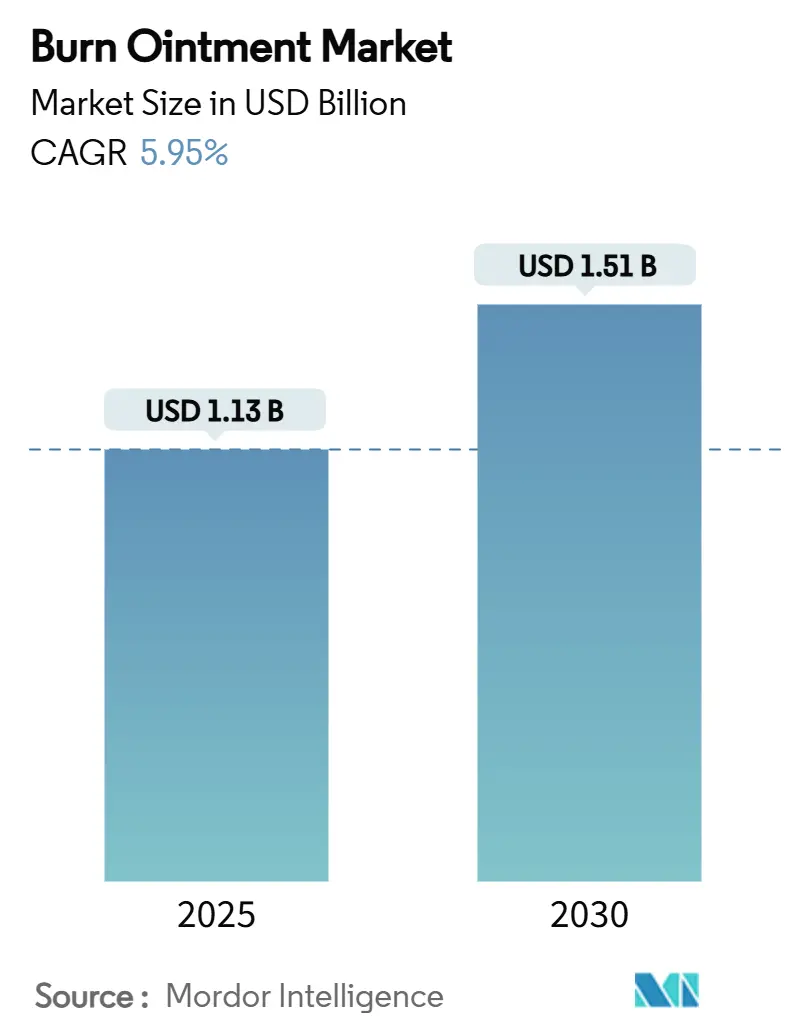

市場概要

2025年の熱傷軟膏市場規模は11.3億米ドルと推定され、2030年には15.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.95%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度です。

市場分析

リチウムイオン電池の爆発、VAPE関連の負傷、産業事故による外来熱傷症例の増加が、熱傷軟膏市場の商業的需要を押し上げています。外科医や戦闘医療従事者は、バイオフィルム形成菌に対抗する銀ベースの抗菌剤を好む傾向にあり、防衛機関は野外展開用の迅速対応製剤に資金を提供しています。FDAによる局所抗菌剤の高リスククラスへの再分類は、堅牢な臨床データを持つ企業に有利な、より厳格な検証経路を製造業者に促しています。同時に、デジタル薬局は製品のリーチを拡大し、遠隔医療は家庭でのエビデンスに基づいた治療計画を指導し、全体的な医療費の削減に貢献しています。

主要なレポートのポイントは以下の通りです。

* 製品タイプ別: 2024年には局所抗生物質が熱傷軟膏市場シェアの38.21%を占めましたが、銀ベースの製品は2030年までに8.25%のCAGRで成長すると予測されています。

* 熱傷の深さ別: 2024年にはI度熱傷が需要の46.3%を占めましたが、III度熱傷は2030年までに7.52%のCAGRを記録すると予想されています。

* エンドユーザー別: 2024年には病院および熱傷センターが熱傷軟膏市場規模の61.21%を占めましたが、在宅医療は7.17%のCAGRで拡大しています。

* 流通チャネル別: 2024年には病院薬局が熱傷軟膏市場規模の45.82%を占めましたが、オンライン薬局は2030年までに11.31%のCAGRで成長する見込みです。

* 地域別: 2024年には北米が世界の収益の37.82%を占めましたが、アジア太平洋地域は医療システムの近代化を背景に8.81%のCAGRで成長しています。

世界の熱傷軟膏市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 低・中所得国(LMICs)における熱傷発生率の増加: 都市化による家庭用燃料の危険性や工場拡張による産業事故の増加が、迅速な局所介入を必要とする熱傷の発生を増やしています。インドの医療費支出の増加や、政府による外傷ケアキットへの熱傷軟膏の組み込みが、市場のベースライン需要を押し上げています。

* 患者の意識向上と高度な治療へのアクセス: 遠隔医療ポータルは、患者が熱傷の深さを区別し、負傷後数時間以内に薬用クリームの自己塗布を開始するよう指導しています。米国では、皮膚代替移植が4週間の保存的治療の失敗後にのみ償還される政策が、間接的に早期の局所ケアを促進しています。ソーシャルメディアキャンペーンは、銀および徐放性ナノゲルに関連する治癒時間の短縮を強調し、製品の有効性に対する消費者の認識を形成しています。

* 銀ベースの抗菌軟膏の急速な採用: 銀イオンは細菌のDNA複製を阻害し、慢性感染症の65%の原因となるバイオフィルムマトリックスを破壊することが示されています。米国軍は10年以上前に銀含有ドレッシングを採用し、戦闘環境での創傷デブリードマンの減少と輸送関連の合併症の低減を報告しています。FDAによる銀ゾルゲルの承認は、次世代のコロイドプラットフォームを検証し、プレミアム軟膏に対する医師の信頼を高めています。

* 戦闘熱傷に対する軍事野外使用調達: 軍事熱傷研究プログラムは、過酷な環境で機能する除染ゲルと保存安定性ドレッシングに多額の資金を投入しています。米国国防総省は、銀ベースのゲルを統合した陰圧創傷治療システムについてSmith+Nephew社に大規模な発注を行い、高度な製剤のための高容量チャネルを確立しました。軍事による検証は、商業市場での採用曲線を短縮し、保険会社が戦闘で実績のある製品を臨床的に優れていると見なすため、熱傷軟膏市場を強化しています。

* ナノテクノロジーによる徐放性製剤: 2025年に開発されたカーボン・ドット・キャリアシステムは、3日間にわたって有効成分の放出を延長し、看護時間を短縮し、患者の快適性を向上させます。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 抗生物質耐性と局所的な副作用: 熱傷患者への全身性抗生物質の長期使用は、耐性菌の発生を助長し、接触性皮膚炎のリスクがあります。これにより、従来の軟膏への依存度が低下し、使用量が抑制されています。

* 高度な銀/生物学的療法の高コスト: ナノ粒子懸濁液や生物学的ゲルは、一般的な抗生物質クリームよりもはるかに高価であり、熱傷発生率が最も高いLMICsの調達予算を圧迫しています。高額な製造管理および品質管理基準(GMP)監査も、製造コストを押し上げています。

* 局所抗菌剤の規制再分類: FDAによる局所抗菌剤の高リスククラスへの再分類は、製造業者に厳格な検証経路を要求し、市場参入の障壁となっています。

* 銀サプライチェーンの価格変動: 銀の価格変動は、製造コストに影響を与え、コストに敏感な用途での採用を妨げる可能性があります。

セグメント分析

* 製品タイプ別: 銀ベースのイノベーションが従来の抗生物質を凌駕

局所抗生物質は、臨床でのなじみやすさと低コストを背景に、2024年には38.21%の市場シェアを占め、収益を牽引しました。しかし、銀クリームは、バイオフィルム形成に対抗する広範囲スペクトルを病院がプロトコルに組み込むにつれて、2030年までに8.25%のCAGRで成長すると予測されています。ヨウ素製品は、その酸化殺菌メカニズムにより、深部または汚染された熱傷に対して依然として重要ですが、染色や細胞毒性の懸念から成長は鈍化しています。2025年に開発されたカーボン・ドット・キャリアシステムは、3日間にわたって有効成分の放出を延長し、看護時間を短縮し、患者の快適性を向上させます。競争上の差別化は、活性成分そのものよりも、特許可能な送達マトリックスにかかっています。

* 熱傷の深さ別: III度熱傷治療の複雑さがプレミアム需要を牽引

表層のI度熱傷は、家庭での発生頻度が高いため、2024年の売上高の46.3%を占めました。しかし、産業爆発、化学物質流出、軍事行動による複雑な外傷からのIII度熱傷は、高価値の局所ケアを必要とするため、7.52%のCAGRを記録すると予測されています。これらの全層熱傷は、水分管理、抗菌カバー、再生支援を必要とし、成長因子模倣物質を配合した生物活性ゲルに適しています。治療経路は、感染を抑制し、移植準備を早めるために、3日以内のデブリードマンとそれに続く徐放性軟膏の塗布を重視しています。

* エンドユーザー別: 在宅医療の加速が治療の分散化を反映

病院および専門熱傷センターは、中程度から重度の症例の管理における役割により、2024年の熱傷軟膏市場規模の61.21%を占めました。在宅医療は、遠隔医療指導に対する患者の信頼の高まりと、低コストのケア設定を奨励する保険会社の方針により、7.17%のCAGRで成長しています。外来手術センター(ASCs)は、従来の入院治療と在宅回復の橋渡しをしており、退院前に同日切除と局所ドレッシングを提供しています。製造業者は、色分けされた投与指示や、説明ビデオへのQRコードを付けたパッケージを調整し、非臨床環境での遵守を強化しています。

* 流通チャネル別: デジタル変革がオンライン薬局の成長を加速

病院薬局は、処方箋プロトコルに合わせた大量購入を反映し、2024年の売上高の45.82%を占めました。オンライン薬局は、玄関先配送、目立たないパッケージ、アルゴリズム駆動の製品推奨を活用し、年間11.31%で成長すると予測されています。電子処方プラットフォームは、熱傷軟膏の処方箋をリアルタイムの在庫確認を提供する優先ネットワークに自動的にルーティングします。オンラインでの価格透明性は、実店舗のマークアップに下方圧力をかけ、チェーン薬局に慢性創傷患者向けのサブスクリプションモデルを開始するよう促しています。

地域分析

* 北米: 37.82%のシェアを持つ最大の地域貢献者であり、高度な外傷システム、広範な保険適用、プレミアム熱傷軟膏プロトコルを検証する継続的な軍事R&D資金を活用しています。米国は、戦場で有効性が実証された最先端の銀ベース製品を民間の病院に供給し続けています。

* アジア太平洋: 2030年までに8.81%のCAGRを記録する最も急速に成長している地域であり、医療近代化プログラムが熱傷センターの設備投資予算を解放しています。インドの州保険制度は、高リスク患者向けの局所銀製剤を償還対象とし、ベースライン需要を押し上げています。中国の地方政府は、地元のナノゲルスタートアップを育成する創傷ケアイノベーションハブに共同出資し、国内のEコマースプラットフォームを活用して迅速な規模拡大を図っています。

* ヨーロッパ: フランスは、国立公衆衛生機関の指導に基づき、銀ベースのゲルを必須の救急治療室在庫に追加しています。東欧市場は、EUの構造基金に依存して外傷施設を改修し、基本的な抗生物質クリームに対する需要を創出しています。

* 中東およびアフリカ: 未開拓ながら有望な地域です。湾岸諸国は、ガス爆発による熱傷が多発する外国人労働者が密集する建設現場向けに、高度な生物学的ゲルを調達しています。北アフリカ諸国は、非政府組織と協力して、公立診療所で基本的な抗菌軟膏を配布し、応急処置の対応時間を改善しています。

* 南米: ブラジルが地域の皮膚バンクに投資しており、感染制御軟膏の長期的な需要を支えるでしょう。

競争環境

熱傷軟膏市場は中程度の集中度であり、上位5社が2024年にかなりのシェアを占めています。Smith+Nephew、Convatec、Mölnlyckeなどの大手企業は、グローバルな流通チャネルと臨床試験インフラを活用して競争優位性を維持しています。規制の再分類は、小規模企業にコンプライアンスの負担を課し、統合や既存企業とのライセンス提携を促しています。技術差別化は、ナノキャリア設計、水分応答性マトリックス、抗菌性と再生特性を融合したデュアルアクション製剤に集中しています。

戦略的な動きがこの焦点を強調しています。Smith+Nephew社の7500万米ドルの防衛契約は、銀ゲルと組み合わせた陰圧システムを供給し、極限状態での製品性能を検証しています。Convatec社は、2025年のR&D予算の4分の1を、ドレッシング交換を減らす徐放性プラットフォームに充て、高コスト市場での看護労働時間の削減を目指しています。Avita Medical社は2025年に、エクソソーム技術と局所送達を組み合わせたCohealyxを発売し、再上皮化を加速させ、新たなバイオ再生ニッチ市場に位置づけています。

主要企業は以下の通りです。

* Solventum Corporation

* Smith & Nephew PLC

* Johnson & Johnson

* ConvaTec Group PLC

* Cardinal Health Inc.

最近の業界動向

* 2025年7月:Solventum Corporationが、水分応答性マトリックス技術に特化したスタートアップ企業であるAquaHeal Therapeuticsを7,500万ドルで買収。この買収により、Solventumは次世代のスマート創傷被覆材ポートフォリオを強化し、特に慢性創傷の管理において、ドレッシング交換の頻度を減らし、患者の治癒プロセスを加速させることを目指す。

火傷軟膏市場に関する本レポートは、火傷の感染予防と治癒促進に用いられる局所製剤である火傷軟膏に焦点を当てています。本調査は、製品タイプ、火傷の深さ、エンドユーザー、流通チャネル、および地理的区分に基づいて市場を詳細に分析しています。

市場規模と成長予測に関して、火傷軟膏市場は2025年に11.3億米ドルと評価されており、2030年までに年平均成長率(CAGR)5.95%で成長し、15.1億米ドルに達すると予測されています。

市場の主要な牽引要因としては、低・中所得国(LMICs)における火傷発生率の増加、患者の意識向上と先進的な治療法へのアクセス拡大が挙げられます。特に、銀ベースの抗菌軟膏は、抗生物質耐性菌やバイオフィルムに対する有効性から、病院や軍事用途での採用が急速に進んでいます。また、リチウム電池やVAPE(電子タバコ)の爆発による外来火傷の増加、ナノテクノロジーを活用した徐放性製剤の開発も市場成長を後押ししています。

一方で、市場の抑制要因も存在します。抗生物質耐性の問題や局所的な副作用、先進的な銀製剤や生物学的療法薬の高コストが挙げられます。さらに、局所抗菌薬の規制再分類により、開発コストが増加し、確立されたコンプライアンスチームを持つ企業が有利になる傾向があります。銀のサプライチェーンにおける価格変動も市場に影響を与える可能性があります。

本レポートでは、市場を多角的に分析しています。製品タイプ別では、局所抗生物質、銀ベース軟膏、ヨウ素ベース軟膏、および複合/その他の製剤に分類されます。火傷の深さ別では、I度(軽度)、II度(部分層)、III度(全層)の火傷に対応する製品が分析されています。エンドユーザー別では、病院・火傷センター、外来手術センター、在宅医療環境が対象です。流通チャネル別では、病院薬局、小売薬局・ドラッグストア、オンライン薬局が調査されています。

地理的分析では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の各地域における市場動向が詳細に評価されています。

特に、アジア太平洋地域は、インドや中国における医療インフラへの投資を背景に、年平均成長率8.81%と最も速い成長が予測されています。流通チャネルでは、消費者の利便性や宅配オプションへの嗜好から、オンライン薬局が年平均成長率11.31%で最も急速に拡大すると見込まれています。銀ベース製剤は、その有効性から引き続き高い牽引力を維持すると考えられます。

競争環境については、市場集中度や市場シェア分析が行われ、Solventum Corporation、Smith & Nephew PLC、Johnson & Johnsonなど、主要な20社の企業プロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未充足のニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低中所得国における熱傷発生率の増加

- 4.2.2 患者の意識向上と高度な治療へのアクセス

- 4.2.3 銀ベース抗菌軟膏の急速な採用

- 4.2.4 戦闘熱傷に対する軍事野外使用調達

- 4.2.5 リチウム電池とVapingの爆発による外来熱傷の増加

- 4.2.6 ナノテクノロジーを活用した徐放性製剤

- 4.3 市場の阻害要因

- 4.3.1 抗生物質耐性と局所的な副作用

- 4.3.2 高度な銀/生物学的療法にかかる高コスト

- 4.3.3 外用抗菌薬の規制上の再分類

- 4.3.4 銀のサプライチェーンにおける価格変動

- 4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 外用抗生物質

- 5.1.2 銀含有軟膏

- 5.1.3 ヨウ素含有軟膏

- 5.1.4 複合 / その他

- 5.2 熱傷の深さ別

- 5.2.1 I度(軽度)熱傷

- 5.2.2 II度(部分層)熱傷

- 5.2.3 III度(全層)熱傷

- 5.3 エンドユーザー別

- 5.3.1 病院・熱傷センター

- 5.3.2 外来手術センター

- 5.3.3 在宅医療施設

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局・ドラッグストア

- 5.4.3 オンライン薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 ソルベンタム・コーポレーション

- 6.3.2 スミス・アンド・ネフュー PLC

- 6.3.3 ジョンソン・エンド・ジョンソン

- 6.3.4 コンバテック・グループ PLC

- 6.3.5 カーディナル・ヘルス Inc.

- 6.3.6 グラクソ・スミスクライン PLC

- 6.3.7 ファイザー Inc.

- 6.3.8 シプラ Ltd.

- 6.3.9 サン・ファーマシューティカル・インダストリーズ Ltd.

- 6.3.10 ペリゴ・カンパニー PLC

- 6.3.11 マンカインド・ファーマ

- 6.3.12 デロイヤル・インダストリーズ Inc.

- 6.3.13 モルンリッケ・ヘルスケア AB

- 6.3.14 レオ・ファーマ A/S

- 6.3.15 メドライン・インダストリーズ LP

- 6.3.16 B. ブラウン・メルズンゲン AG

- 6.3.17 アセリティ (KCI)

- 6.3.18 インテグラ・ライフサイエンス

- 6.3.19 ドクター・モアペン

- 6.3.20 トリオ・ライフサイエンス Pvt. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱傷軟膏は、熱傷(やけど)の治療に用いられる外用薬であり、皮膚の損傷部位に直接塗布することで、治癒の促進、感染の予防、そして疼痛の緩和を目的としています。その役割は、熱傷の深さや広さ、原因によって多岐にわたり、患者様の回復過程において非常に重要な位置を占めております。

熱傷軟膏とは、熱、化学物質、電気などによって皮膚組織が損傷を受けた際に、その患部に塗布される薬剤の総称です。主な作用としては、細菌感染の防止、炎症の抑制、皮膚の乾燥からの保護、そして新しい皮膚組織の形成促進などが挙げられます。熱傷の程度に応じて、適切な成分が配合された軟膏が選択され、治療計画の一部として使用されます。皮膚のバリア機能が損なわれた状態である熱傷部位は、外部からの刺激や感染に対して非常に脆弱であるため、軟膏による適切なケアが不可欠となります。

熱傷軟膏には、その主成分や作用機序によって様々な種類が存在します。まず、抗生物質含有軟膏は、熱傷部位の細菌感染を予防または治療するために用いられます。スルファジアジン銀やゲンタマイシンなどが代表的であり、特に広範囲の熱傷や感染リスクが高い場合に選択されます。次に、ステロイド含有軟膏は、熱傷初期の炎症反応を強力に抑制する目的で使用されますが、長期使用は皮膚の菲薄化などの副作用を招く可能性があるため、医師の指示のもと短期間に限って用いられることが一般的です。保湿・保護軟膏としては、ワセリンや白色軟膏が挙げられ、皮膚の乾燥を防ぎ、外部刺激から患部を保護することで、自然治癒力をサポートします。上皮形成促進軟膏は、皮膚細胞の増殖を促し、損傷した皮膚の再生を助けることを目的としています。トラフェルミン(塩基性線維芽細胞増殖因子:bFGF)やアズレン、シコンなどがこのカテゴリーに含まれます。また、古くから伝わる漢方薬由来の軟膏も存在し、紫雲膏などがその代表例で、自然治癒力を高める効果が期待されています。さらに、初期の熱傷に対しては、熱感を和らげるための冷却効果を持つ軟膏も一時的に使用されることがあります。これらの軟膏は、熱傷の深さ、広さ、感染の有無、患者様の状態などを総合的に判断し、最適なものが選択されます。

熱傷軟膏の用途は、熱傷の重症度によって異なります。軽度熱傷(I度熱傷や浅達性II度熱傷)の場合、自宅での応急処置や医療機関での初期治療において、疼痛緩和、感染予防、皮膚の保護を目的として使用されます。例えば、市販の軽度熱傷用軟膏は、家庭でのちょっとしたやけどに対して手軽に利用されています。一方、中度・重度熱傷(深達性II度熱傷やIII度熱傷)においては、専門的な医療機関での治療計画の一環として、より強力な感染制御や上皮形成促進効果を持つ軟傷軟膏が用いられます。これらの軟膏は、デブリードマン(壊死組織除去)後の創面保護や、皮膚移植後の定着促進など、高度な治療プロセスの中で重要な役割を担います。具体的な目的としては、前述の感染予防・治療、疼痛緩和、炎症抑制に加え、皮膚の保護・保湿、上皮形成の促進、そして将来的な瘢痕(きずあと)形成の抑制が挙げられます。特に、瘢痕形成の抑制は、患者様のQOL(生活の質)に大きく影響するため、長期的な視点での軟膏選択と使用が求められます。

熱傷治療は軟膏単独で行われるわけではなく、様々な関連技術と組み合わせて行われます。最も密接に関連するのが創傷被覆材(ドレッシング材)です。これは、軟膏と併用されることもあれば、軟膏の代わりとして単独で使用されることもあります。創傷被覆材は、熱傷部位に湿潤環境を保ち、治癒を促進し、外部からの汚染を防ぐ役割を果たします。ハイドロコロイド、ポリウレタンフィルム、銀含有ドレッシングなど、多種多様な製品が開発されています。重度熱傷に対しては、人工皮膚や培養皮膚といった先進的な技術が用いられます。これらは、患者自身の皮膚が広範囲に失われた場合に、皮膚の代替として移植され、生命維持と機能回復に貢献します。さらに、再生医療の分野では、幹細胞を用いた皮膚再生の研究が進められており、将来的には軟膏が再生を促す細胞や因子を効率的に患部に届けるDDS(ドラッグデリバリーシステム)としての役割を担う可能性も秘めています。瘢痕治療においては、レーザー治療が用いられることもあり、軟膏と併用することでより効果的な治療が期待されます。また、ナノテクノロジーを応用した薬剤のDDSや、3Dバイオプリンティングによる皮膚組織の作成など、未来の熱傷治療を大きく変える可能性を秘めた研究も活発に進められています。

熱傷治療薬の市場は、熱傷の発生頻度が一定であることから、安定した需要が存在します。特に、家庭内での軽度熱傷に対するOTC(市販薬)市場は広く、多くの製薬会社が製品を提供しています。医療機関向けの処方薬市場では、国内外の主要な製薬会社や医療機器メーカーが、抗生物質軟膏、上皮形成促進軟膏、創傷被覆材などを開発・販売しています。近年の市場トレンドとしては、感染症対策の強化、特に薬剤耐性菌問題への対応が挙げられます。これに伴い、より効果的で副作用の少ない抗菌成分の開発や、銀イオンなどを用いた非抗生物質系の抗菌ドレッシング材への関心が高まっています。また、熱傷治療後の瘢痕形成をいかに抑制し、患者様のQOLを向上させるかという点も重要な課題であり、瘢痕抑制効果を持つ軟膏や、その効果を高めるための研究開発が進められています。高齢化社会の進展に伴い、高齢者の熱傷発生リスクや治癒の遅延といった問題も顕在化しており、高齢者向けの熱傷治療薬やケア製品の需要も増加傾向にあります。再生医療との連携や、より個別化された治療へのニーズも高まっており、市場は常に進化を続けています。

熱傷軟膏の将来は、医療技術の進歩とともに大きく変化していくと予想されます。まず、より効果的な薬剤の開発が継続されるでしょう。感染予防、瘢痕抑制、上皮形成促進効果のさらなる向上を目指し、新しい作用機序を持つ成分や、複数の効果を併せ持つ複合軟膏の開発が進むと考えられます。DDS(ドラッグデリバリーシステム)の進化も重要な要素です。必要な薬剤を、必要な部位に、必要な量を、適切なタイミングで放出する技術が確立されれば、治療効果は飛躍的に向上し、副作用のリスクも低減できる可能性があります。例えば、ナノカプセル化された薬剤が、創傷の状態に応じて放出されるようなスマートな軟膏が実用化されるかもしれません。個別化医療の進展も期待されます。患者様の熱傷の状態、深さ、広さ、年齢、基礎疾患、さらには遺伝的要因などを考慮し、最適な軟膏や治療プロトコルを提案するシステムが構築される可能性があります。再生医療との融合は、熱傷治療の未来を語る上で不可欠です。軟膏が、幹細胞や成長因子を効率的に患部に届けるキャリアとしての役割を担ったり、再生を促す微細な環境を創傷部位に提供したりするようになるかもしれません。さらに、温度やpHなどの環境変化に応じて薬剤を放出するスマートマテリアルを用いた軟膏や、熱傷リスクの高い環境での予防医療への応用も考えられます。将来的には、AIやビッグデータを活用して、患者の治療データを解析し、最適な軟膏の選択や治療効果の予測、さらには新薬開発の効率化に貢献する時代が来るかもしれません。熱傷軟膏は、単なる外用薬としてだけでなく、先進医療技術と融合しながら、患者様のより良い回復とQOL向上に貢献し続けるでしょう。