バスダクト市場規模・シェア分析 — 成長トレンドと予測 (2025年~2030年)

バスバートランキングシステム市場レポートは、導体材料(銅、アルミニウム、キューポナル/バイメタル)、絶縁タイプ(サンドイッチ、空気絶縁)、定格電力(照明、低電圧、中電圧、高電圧)、エンドユーザー(産業、商業、輸送、住宅および複合用途高層ビル)、地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バスバートランキングシステム市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、導体材料、絶縁タイプ、定格電力、エンドユーザー、および地域別に市場を詳細に分析しています。

市場概要と成長要因

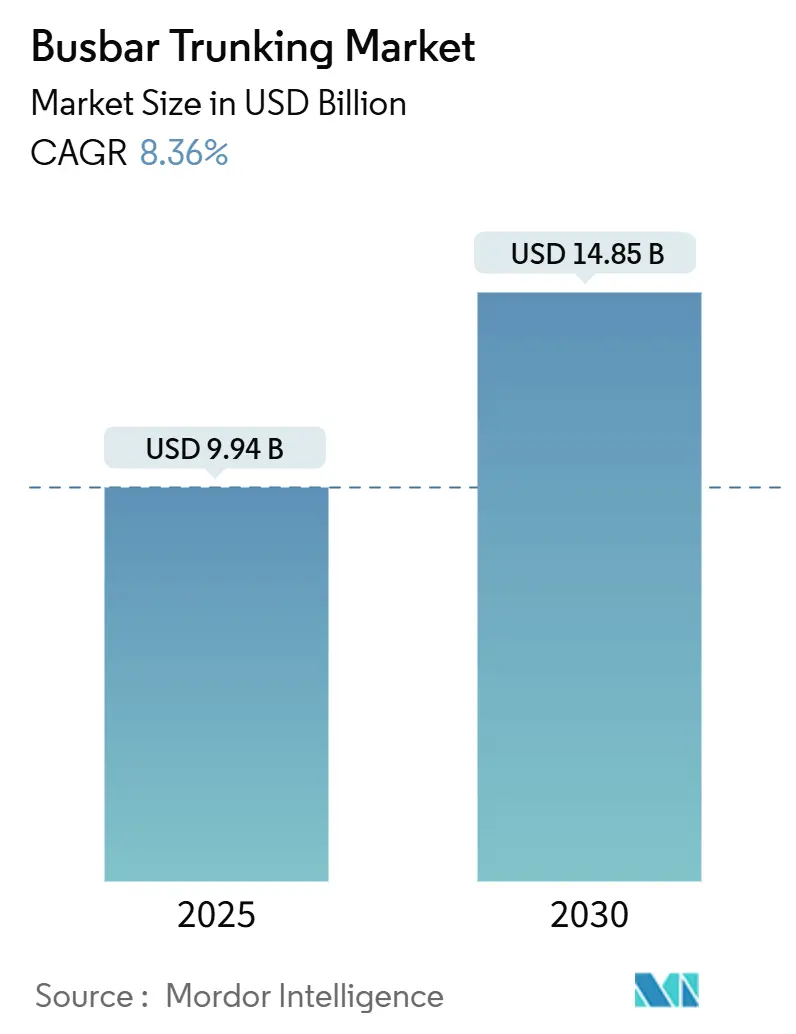

2025年の市場規模は99.4億米ドルと推定されており、2030年には148.5億米ドルに達し、予測期間中の年平均成長率(CAGR)は8.36%と予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

この成長は、データセンター建設の急速な進展、産業施設の近代化、およびスマートビルディングプログラムの普及によって支えられています。ハイパースケールキャンパスの開発者にとって、バスバーはモジュラーアセンブリがケーブルバンドルよりも占有スペースが少なく、設置期間を短縮できるため、標準的な選択肢となっています。化学、金属、先端製造などの産業分野の生産者は、自動化に不可欠な電力品質パラメータを維持しながら、高電流負荷を処理するためにこの技術に依存しています。また、コンパクトで耐火性のある製品が要求される公益事業や輸送プロジェクトでも需要が高まっています。さらに、IoTセンサー、資産健全性分析、電力品質監視といったデジタル化の波が、サプライヤーにアルミニウムや銅のバスバーにインテリジェンスを直接組み込むことを促し、アフターマーケットサービスや新たな収益源を生み出しています。

主要な市場動向とインサイト

* データセンターと商業不動産における信頼性と省スペースな配電の需要: ハイパースケール開発者は、バスバートランキングシステムが天井高を抑えつつメガワット規模の電力を供給し、貴重なサーバーラックスペースを確保できるため、これを好んでいます。シーメンスとコンパスデータセンターの複数年契約は、統合された中電圧スキッドが設置時間を60%短縮し、拡張を簡素化することを示しています。エッジコンピューティングとAIワークロードの増加は電力密度目標を引き上げ、熱負荷を管理し将来のアップレーティングを可能にする導体を必要とします。また、オペレーターは、配線を大幅に変更することなくブレーカーを追加できるプラグアンドプレイのタップオフ設計を高く評価しています。タップオフボックスに組み込まれたデジタルメーターは、予知保全を可能にし、稼働時間サービスレベル契約に合致します。これらの要因がデータセンター建設業者をバスバー採用の最前線に置き、彼らの購買パターンが広範な商業不動産プロジェクトに波及するグローバルな仕様基準を形成しています。

* スマートグリッド統合がモジュラーシステム需要を促進: 大量の風力および太陽光発電を統合する各国の送電網事業者は、双方向のエネルギーフローをサポートするモジュラーバスバーリンクへと移行しています。バスバーは長いコレクターランで低いインピーダンスを提供し、熱損失を削減し、再生可能エネルギー発電所の全体的な効率を向上させます。また、電力会社は、断続的な発電に関連する短絡ストレスに耐えることができる堅牢な設計を好みます。エネルギー貯蔵システムが変電所やコミュニティマイクログリッドに導入されるにつれて、計画担当者は進化する負荷パターンに合わせて迅速に再構成できる配電アセンブリを必要とします。最新のバスバー接続部に搭載されたIoTセンサーは、リアルタイムの温度と電流データを提供し、オペレーターが状態ベースのメンテナンススケジュールを実行できるようにします。これにより、新規および改修のスマートグリッドプロジェクトにおける設置ベースが着実に拡大しています。

* アジア太平洋地域の製造業ハブにおける産業能力の急増: 中国、インド、東南アジアにおける半導体工場、バッテリー工場、プロセス産業への投資増加が、高電流配電機器の短期的な需要を支えています。サプライチェーンの再配置を目的とした政府のインセンティブは、投資家が生産拠点を拡大し、プロセスを電化することを奨励しています。製造業者は、可変速ドライブやロボット溶接セルによって生成される高調波豊富な負荷を処理するために、従来の導体をバスバートランキングに置き換えています。堅牢で密閉されたバスバーは、敏感な自動化システムを妨害する電磁干渉を軽減します。シーメンスのチェンナイにあるデータセンター能力センターは、200人以上の専門家を擁し、地域エンジニアリングサポートへのサプライヤーのコミットメントを示しており、採用をさらに加速させています。

* 高電流EV急速充電ネットワークの導入: 車両電化プログラムでは、デポや公共充電ハブにおいて、許容できない電圧降下なしに1,500Aを超える連続電流を管理するために、モジュラーバスバーが指定されています。商用トラック向けのメガワット充電器の開発者は、コネクタのホットスポットを防ぐために、強化された熱経路と統合された温度センサーを備えたアルミニウムまたは銅のアセンブリを必要とします。Huber+Suhnerは、都市バスターミナル向けに電流定格の高い充電ソリューションを提供しています。これらのバスバーシステムは、限られたスペースでの効率的な電力供給を可能にし、従来のケーブル配線と比較して、設置の簡素化と電力損失の低減を実現します。また、モジュラー設計により、将来の充電需要の増加にも柔軟に対応できるため、EVフリートの急速な拡大をサポートする上で不可欠な要素となっています。

* データセンターの電力供給: データセンターの電力需要は増加の一途をたどっており、高密度な電力供給と信頼性が求められています。バスバーは、ラック内のサーバーやその他の機器に効率的に電力を供給するための理想的なソリューションです。従来のケーブル配線と比較して、バスバーはスペースを節約し、エアフローを改善し、電力損失を低減します。これにより、データセンターの運用効率が向上し、冷却コストの削減にも貢献します。さらに、モジュラー式のバスバーシステムは、データセンターの拡張や再構成を容易にし、将来の技術進化にも柔軟に対応できます。

* 再生可能エネルギー統合: 太陽光発電や風力発電などの再生可能エネルギー源は、電力網への統合が進んでいます。これらのシステムでは、高電流を効率的に伝送し、安定した電力供給を確保するためにバスバーが使用されます。特に、インバーターから変圧器、そして配電盤への接続において、バスバーは信頼性の高い電力経路を提供します。また、再生可能エネルギー発電所はしばしば屋外に設置されるため、堅牢で耐候性のあるバスバーシステムが求められます。バスバーは、過酷な環境条件下でも安定した性能を発揮し、長期的な運用コストの削減に貢献します。

これらの動向は、バスバー技術の進化と採用を加速させており、電力インフラの近代化と効率化に不可欠な役割を果たしています。特に、高電流、高密度、高信頼性が求められるアプリケーションにおいて、バスバーは従来の配線ソリューションに代わる優れた選択肢として認識されています。

このレポートは、グローバルバスバートランキング市場に関する詳細な分析をまとめたものです。バスバートランキングシステムは、銅またはアルミニウム製のバスバーを適切なエンクロージャーと保護機能で構成し、電力供給を行うシステムであり、ケーブルの損傷を防ぎます。

市場は2025年に99.4億米ドルと推定され、2030年には148.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.36%と堅調な成長が見込まれています。

市場の急速な成長を牽引する主な要因としては、以下の点が挙げられます。

* データセンターおよび商業不動産における信頼性が高く省スペースな配電システムへの需要の増加。

* スマートグリッドおよび再生可能エネルギーの導入に伴うモジュール式バスバーリンクの必要性。

* アジア太平洋地域の製造拠点における産業生産能力の急増。

* 高アンペア数のEV急速充電ネットワークの普及。

* 災害復旧のためのプレハブ式マイクログリッドキットの採用。

* 高層プロジェクトにおける耐火性ポリマーケーシングによる保険料の削減。

一方で、市場の成長を抑制する課題も存在します。

* 銅およびアルミニウムの価格変動。

* 既存施設におけるケーブルベースの改修との競合。

* 高調波を多く含む産業負荷下での熱暴走リスク。

* 新興経済国における認定設置業者の不足。

本レポートでは、導体材料、絶縁タイプ、電力定格、エンドユーザー、地域別に市場を詳細に分析しています。

地域別では、アジア太平洋地域が2024年の収益の48%を占める最大の需要地域であり、大規模なインフラ投資と製造業への投資により、2030年まで8.8%のCAGRで最も急速に成長すると予測されています。

導体材料別では、アルミニウムが銅と比較して60%の軽量性と低コストという利点があり、取り扱いが容易で構造サポートの負担を軽減できるため、市場シェアを拡大しており、8.9%のCAGRで成長しています。銅、アルミニウム、クポナル/バイメタリックが主要な導体材料として分析されています。

絶縁タイプ別では、サンドイッチ型(コンパクト型)バスバーが、導体を密に積層することで天井スペースを節約し、高い耐火性を実現できるため、2024年には収益の68%を占めています。エア絶縁型も分析対象です。

電力定格別では、照明(125V未満)、低電圧(125V~1kV)、中電圧(1~35kV)、高電圧(35kV超)の各セグメントで市場が分析されています。エンドユーザー別では、産業(プロセス、製造、鉱業、石油・ガス)、商業(オフィス、小売、データセンター、病院)、輸送(空港、鉄道・地下鉄、船舶)、住宅および複合用途高層ビルが主要なセグメントとして特定されています。

技術的展望としては、ハイブリッドサンドイッチエア型、クポナル導体、デジタルツインなどの革新が注目されています。

競争環境は、少数のグローバルプレイヤーが約60%の出荷量を占める集中度の高い市場であり、市場集中度スコアは10点中6点と評価されています。レポートでは、ABB Ltd、Schneider Electric SE、Siemens AG、Eaton Corp plcなど、主要な20社以上の企業プロファイルが詳細に分析されており、市場シェア、戦略的動向(M&A、パートナーシップなど)、製品・サービス、最近の動向などが含まれています。

結論として、バスバートランキング市場は、データセンターの拡大、再生可能エネルギーと連携したグリッドの近代化、産業オートメーションプロジェクトといった主要な推進要因に支えられ、今後も堅調な成長が期待されるダイナミックな市場であると言えます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 データセンターおよび商業用不動産における信頼性が高く省スペースな配電の需要

- 4.2.2 モジュール式バスバーリンクを必要とするスマートグリッドと再生可能エネルギーの展開

- 4.2.3 APAC製造拠点全体での産業能力の急増

- 4.2.4 大電流EV急速充電ネットワークの採用

- 4.2.5 災害に強い電力復旧のためのプレハブ型マイクログリッドキット

- 4.2.6 高層プロジェクトにおける耐火性ポリマーケーシングによる保険料の引き下げ

- 4.3 市場の阻害要因

- 4.3.1 銅およびアルミニウム価格の変動

- 4.3.2 老朽化した施設で競合するケーブルベースの改修

- 4.3.3 高調波の多い産業負荷における熱暴走のリスク

- 4.3.4 新興経済国における認定設置業者の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望(ハイブリッドサンドイッチエア、Cuponal導体、デジタルツイン)

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 導体材料別

- 5.1.1 銅

- 5.1.2 アルミニウム

- 5.1.3 クポナル/バイメタル

- 5.2 絶縁タイプ別

- 5.2.1 サンドイッチ(コンパクト)

- 5.2.2 空中絶縁

- 5.3 定格電力別

- 5.3.1 照明用(125 V未満)

- 5.3.2 低電圧(125 V~1 kV)

- 5.3.3 中電圧(1~35 kV)

- 5.3.4 高電圧(35 kV超)

- 5.4 エンドユーザー別

- 5.4.1 産業用(プロセス、製造、鉱業、石油・ガス)

- 5.4.2 商業用(オフィス、小売、データセンター、病院)

- 5.4.3 輸送用(空港、鉄道・地下鉄、船舶)

- 5.4.4 住宅用および複合用途高層ビル

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Schneider Electric SE

- 6.4.3 Siemens AG

- 6.4.4 Eaton Corp plc

- 6.4.5 General Electric Co.

- 6.4.6 Legrand SA

- 6.4.7 Larsen & Toubro Ltd

- 6.4.8 C&S Electric Ltd

- 6.4.9 Pogliano Busbar S.r.l

- 6.4.10 Anord Mardix (Emerson)

- 6.4.11 Megabarre Group

- 6.4.12 NAXSO S.r.l

- 6.4.13 Mersen SA

- 6.4.14 Rittal GmbH

- 6.4.15 Powell Industries Inc

- 6.4.16 Godrej & Boyce Mfg Co

- 6.4.17 DBTS Industries

- 6.4.18 EAE Elektrik A.Ş

- 6.4.19 Furukawa Electric Co.

- 6.4.20 Huapeng Group China

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バスダクトは、電気設備において大容量の電力を効率的かつ安全に供給するための配電システムです。銅やアルミニウムなどの導体を絶縁体で覆い、金属製の筐体(ダクト)に収めた構造をしております。従来のケーブル配線と比較して、省スペースで大電流に対応できる点、施工が容易である点、そして高い安全性と信頼性を有する点が大きな特徴です。工場やデータセンター、高層ビルなど、安定した電力供給が不可欠な施設で広く採用されており、モジュール化されたシステムであるため、設置後のレイアウト変更や増設にも柔軟に対応できる利点があります。

バスダクトには、その構造や用途に応じて様々な種類が存在します。構造による分類では、導体が密着して配置され、優れた放熱性と省スペース性を実現する「サンドイッチ型」と、導体間に空気層を設けることで高い絶縁性を確保する「エアギャップ型」が代表的です。用途や設置環境による分類では、一般的な「屋内用」のほか、雨風や紫外線に耐える「屋外用」、火災発生時の延焼を抑制する「耐火型」、地震による損傷を防ぐ「耐震型」、さらには粉塵や水分の侵入を防ぐ「防水・防塵型」などがあり、それぞれの環境要件に合わせて選択されます。また、導体の材質によっても分類され、高い導電性と信頼性を誇る「銅導体」を用いたものと、軽量でコストメリットのある「アルミニウム導体」を用いたものがあります。これらの多様な選択肢により、あらゆる電力供給ニーズに対応することが可能です。

バスダクトは、その優れた特性から多岐にわたる分野で活用されています。特に、製造業の「工場やプラント」では、生産ラインへの大電流供給や、ライン変更時の配線変更の容易さから重宝されています。「データセンター」においては、高密度な電力供給と高い信頼性、そして将来的な拡張性に対応できる点が評価され、不可欠な設備となっています。「高層ビルや商業施設」では、垂直方向への電力幹線として、省スペース化と施工の効率化に貢献しています。その他、「病院」や「空港」といった社会インフラ施設では、安定した電力供給が生命や安全に直結するため、その信頼性が重視されます。近年では、「再生可能エネルギー施設」、例えば太陽光発電所や風力発電所において、発電された電力を効率的に集約し送電するシステムとしても導入が進んでいます。さらに、「鉄道や交通インフラ」においても、変電所から給電線への接続など、重要な役割を担っています。

バスダクトシステムは単体で機能するのではなく、様々な関連技術と連携して総合的な電力供給システムを構築します。まず、バスダクトから各負荷へ電力を分配する「分電盤や配電盤」は不可欠な要素です。また、過電流や短絡事故からシステムを保護するための「ブレーカーや保護装置」も重要な役割を果たします。近年では、電力使用量、電圧、電流、温度などをリアルタイムで監視し、異常を早期に検知する「監視システム」の導入が進んでいます。さらに、電力系統全体の効率化と最適化を目指す「スマートグリッド技術」の一環として、バスダクトシステムもデータ連携の対象となりつつあります。IoTやAI技術の進化に伴い、バスダクトの運用データに基づいた「予知保全」や「エネルギーマネジメント」への応用も期待されています。また、バスダクト自体の性能を向上させるためには、より高性能な「絶縁材料」の開発や、信頼性の高い「接続技術」、そしてプラグインユニットなどの「分岐技術」も重要な関連技術として挙げられます。

バスダクト市場は、世界的に堅調な成長を続けています。その背景には、いくつかの主要な要因があります。第一に、デジタルトランスフォーメーション(DX)の加速に伴う「データセンター需要の爆発的な増加」が挙げられます。データセンターでは、高密度な電力供給と高い信頼性が求められるため、バスダクトの採用が不可欠です。第二に、「工場自動化やスマートファクトリー化」の進展により、生産ラインの柔軟な変更や効率的な電力供給が求められ、バスダクトの導入が進んでいます。第三に、「都市化の進展と高層建築物の増加」も市場を牽引する要因です。限られたスペースで大容量の電力を供給するニーズが高まっています。第四に、「再生可能エネルギー導入の加速」も市場拡大に寄与しています。太陽光や風力発電所からの電力集約・送電において、バスダクトが効率的なソリューションとして注目されています。さらに、省エネルギー化や電力系統の「高効率化への要求」、そして「安全性・信頼性への意識向上」も、バスダクトの採用を後押ししています。一方で、初期投資コストの高さや、システム構築における専門知識の必要性、熟練工の不足といった課題も存在しますが、これらを克服するための技術開発やサービス提供が進められています。

バスダクト技術は、今後もさらなる進化を遂げると予測されています。最も顕著なトレンドの一つは、「高密度化と小型化」です。限られた設置スペースでより大容量の電力を供給できるよう、導体配置の最適化や高性能な絶縁材料の開発が進むでしょう。次に、「スマート化」が挙げられます。バスダクト自体にセンサーを内蔵し、IoT技術と連携することで、電力使用量、温度、振動などのデータをリアルタイムで収集・監視する機能が強化されます。これにより、異常の早期検知、予知保全、そして高度なエネルギーマネジメントが可能となり、システムの信頼性と運用効率が飛躍的に向上します。また、「環境対応」も重要なテーマです。リサイクル可能な材料の使用や、製造・運用段階での省エネルギー性能の向上が求められます。特定の用途では、「DCバスダクト(直流バスダクト)」の普及も期待されています。特にデータセンターなどでは、直流給電システムへの移行が進む可能性があり、これに対応したバスダクトの開発が進むでしょう。さらに、施工性やメンテナンス性を向上させるための「モジュール化と標準化」の推進、そして地震や火災などの災害に対する「耐災害性・レジリエンスの強化」も、今後の重要な開発方向性となります。グローバル市場においては、新興国でのインフラ整備需要が高まることで、バスダクト市場は引き続き拡大していく見込みです。