ブタン市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

ブタン市場レポートは、製品タイプ(n-ブタンおよびイソブタン)、最終用途産業(住宅/商業用、産業用(化学原料を含む)、エンジン燃料、精製所、およびその他の最終用途産業)、供給源(天然ガスおよび精製)、ならびに地域(アジア太平洋、北米、欧州、南米、および中東・アフリカ)別に業界を分類しています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ブタン市場の概要

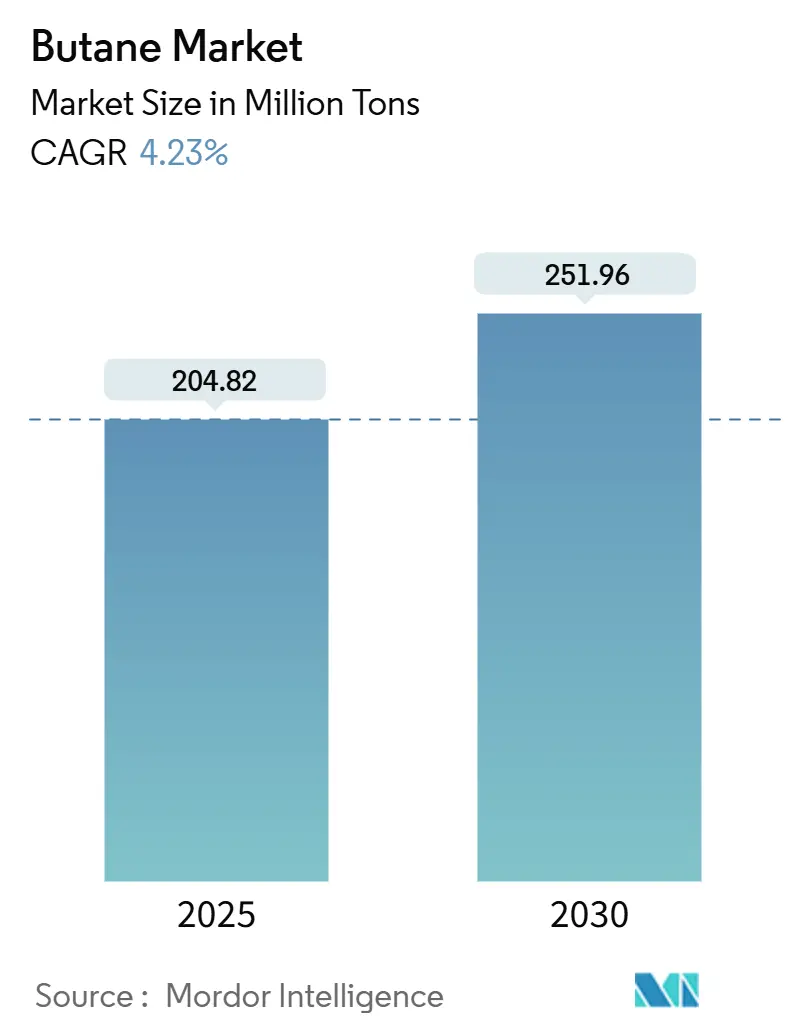

ブタン市場は、2025年には2億482万トンと推定され、2030年には2億5196万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.23%で成長すると見込まれています。炭化水素は、住宅用LPGや石油化学原料、特にエチレンおよびプロピレン鎖の主要な構成要素として機能しており、アジア太平洋地域の事業者による世界規模のクラッカー増設が進んでいます。ノルマルブタンは冬期ガソリンのブレンドに利用され、イソブタンは高オクタン価のアルキレートストリームを強化します。北米のシェールガス生産は天然ガス液(NGL)の回収を促進し、価格高騰を抑制し、地域的な供給逼迫に対処しています。貯蔵ターミナルにおけるデジタルツインの導入は、取り扱い損失を削減し、船舶積載の最適化に貢献しています。これらの要因は、原油価格に連動した価格変動を緩和し、生産、物流、下流変換資産への投資を促進しています。

主要なレポートのポイント

* 製品タイプ別: n-ブタンが2024年のブタン市場シェアの56.19%を占め、2030年までには年平均成長率4.94%で最も速く拡大すると予測されています。

* 最終用途産業別: 住宅・商業部門が2024年のブタン市場規模の47.19%を占め、エンジン燃料部門は2030年までに年平均成長率5.03%で最も高い成長率を記録すると予測されています。

* 供給源別: 天然ガス処理が2024年のブタン市場規模の61.12%を占め、年平均成長率5.14%で成長すると見込まれています。

* 地域別: アジア太平洋地域が2024年のブタン市場シェアの54.18%を占め、2030年までには年平均成長率5.28%で最も速く成長すると予測されています。

世界のブタン市場のトレンドと洞察

市場を牽引する要因

1. 石油化学産業からの需要増加:

クラッカー能力の拡大は、ブタンの構造的な需要を刺激しています。中国のLPG原料需要は2019年から2024年の間に日量210万バレル増加し、2030年までにさらなる増設が予定されています。国際エネルギー機関(IEA)は、2025年の液体燃料需要増加の半分以上がブタンなどのNGL原料によるものと予測しています。新規プラントの稼働により下流マージンは逼迫し、事業者は長期的なオフテイク契約や効率化策へと移行しています。この要因は、CAGR予測に1.80%の影響を与え、アジア太平洋地域を中心に世界的に長期的な影響をもたらします。

2. 金属加工・建設産業からの需要増加:

産業ユーザーは、安定した炎の温度と低い煤の発生により、溶接品質と切断精度を高めるブタン焚きトーチを好んでいます。LPGシリンダーを使用する携帯ヒーターは、電力供給が不安定な寒冷地での現場作業を支えています。高所得国では電化が進む一方で、新興市場の建設業者は依然として費用対効果の高いLPGソリューションを好んでいます。したがって、この成長はアジアでの新規建設活動とアフリカでのインフラ整備に連動しています。また、採用はラストマイル物流を短縮するシリンダー流通ネットワークにも左右され、ミッドストリーム事業者にとっての機会を示唆しています。この要因は、CAGR予測に0.60%の影響を与え、主に北米とEUで中期的な影響をもたらします。

3. ガソリンやディーゼルに代わるクリーンな代替燃料であるオートガスとしてのブタン利用の増加:

オートガス車はガソリン車よりもCO2と粒子状物質の排出量が少なく、フリート事業者が厳格化する排出基準を遵守するのに役立っています。欧州での財政的インセンティブは転換量を維持し、多燃料エンジン設計は混合使用フリートでの切り替えを容易にしています。海運部門は、IMO 2020および今後のEEXI規則の下でのNOx排出削減のため、LPGバンカリングを検討しています。競争上、オートガスはタクシーフリートや島嶼部の輸送サービスなど、航続距離と迅速な給油がバッテリーの限界を上回るニッチ市場を守る必要があります。継続的なインフラ整備とOEMモデルの利用可能性が普及のペースを決定するでしょう。この要因は、CAGR予測に0.90%の影響を与え、新興市場を中心に世界的に中期的な影響をもたらします。

4. LPG貯蔵ロジスティクスのデジタルツイン最適化:

同期された物理-仮想モデルにより、事業者はボイルオフを予測し、層化を管理し、混合スケジュールを立てることができ、初期導入では2桁の割合で処理能力が向上しています。予知保全は異常を早期に検知し、計画外のダウンタイムを削減します。欧州と北米の早期導入企業は18~24ヶ月以内に投資回収を報告しており、より広範な展開を促進しています。ベンダーはAIアルゴリズムを統合して温度-圧力の相互依存関係を洗練させ、安全マージンを維持しています。導入速度はサイバーセキュリティの保証と従業員の再スキルアップにかかっています。この要因は、CAGR予測に0.30%の影響を与え、先進国を中心に世界的に短期的な影響をもたらします。

市場を抑制する要因

1. 原材料価格の変動:

ブタンは原油および天然ガス指標と密接に連動しているため、ユーザーは急速な価格変動にさらされ、調達予算を複雑にしています。原油価格の下落はNGL価格の軟化につながりますが、エタンの急激な弱さはブタンとの連動性を高め、ヘッジの複雑さを増大させます。米国の生産者物価指数は2025年1月の210.934から2025年4月には144.296へと32%下落し、在庫計画を不安定にしました。価格リスクは、資本が不足している地域での新規設備投資を抑制し、地域間の価格差を利用する柔軟な物流への投資を促しています。この要因は、CAGR予測に-0.8%の影響を与え、世界的に短期的な影響をもたらします。

2. 代替燃料の利用可能性:

空間暖房やモビリティにおける電化、および水素トラックの試験的な導入は、OECD市場におけるブタンの需要増加を侵食しています。エネルギー移行委員会(Energy Transitions Commission)のネットゼロ経路は、2030年以降に化石ガス需要が急激に減少する必要があることを示しており、LPGの成長見通しに圧力をかけています。しかし、遠隔地の鉱山、島嶼部の電力網、寒冷地のフリートは依然としてLPGのエネルギー密度を高く評価しています。したがって、見通しは完全な代替ではなく、選択的な置き換えを示唆しています。この要因は、CAGR予測に-0.5%の影響を与え、北米とEUで中期的な影響をもたらします。

3. 新興市場における限られたインフラ:

新興市場では、ブタンの供給と流通を支えるインフラが不足していることが、市場成長の制約となっています。この要因は、CAGR予測に-0.4%の影響を与え、中東・アフリカ、ラテンアメリカ、アジア太平洋の一部で長期的な影響をもたらします。

セグメント分析

1. 製品タイプ別: n-ブタンの優位性が市場成長を牽引

n-ブタンは2024年のブタン市場規模の56.19%を占め、2030年までに年平均成長率4.94%で最も速い成長を遂げると予測されています。冬期ガソリンは、リード蒸気圧(RVP)制限を満たすためにより高いノルマルブタンブレンド比率を必要とし、精製業者からの安定したオフテイクを確保しています。石油化学事業者は、ブタジエンとラフィネート生産の間で柔軟に切り替えられるC4抽出ストリームに特化したスチームクラッカーにノルマルブタンを統合しています。

2. 供給源別: 天然ガス処理が供給成長を主導

天然ガス処理は2024年のブタン市場シェアの61.12%を占め、年平均成長率5.14%で拡大すると予測されています。北米のシェールガス液の豊富さがこの優位性を牽引しており、米国のブタン生産量は2024年に前年比20%増の0.7百万バレル/日に達しました。ミッドストリーム事業者は、NGL抽出効率を高める深冷分離プラントに投資し、モンベルビューの新しい分留施設は輸出フローのボトルネックを解消しています。精製由来のブタンは、世界の原油処理量増加がガス処理拡大に遅れているため、成長が鈍化しています。しかし、2025年の中西部EPA規則のような政策主導のガソリン仕様変更は、一時的に精製業者によるノルマルブタンの回収を促進しています。

3. 最終用途産業別: 住宅部門の優位性とエンジン燃料の成長

住宅・商業ユーザーは、調理や暖房用のLPGシリンダーの広範な普及により、2024年のブタン市場規模の47.19%を占めました。インド、インドネシア、ブラジルにおける政府補助金は、充填率を安定させ、世帯あたりの消費量を増加させています。ブランドロイヤルティと流通網の深さにより、需要は非常に安定しています。対照的に、エンジン燃料需要は、欧州および一部のアジア都市圏における税制優遇措置とクリーンエアゾーンの拡大により、オートガスの普及が進み、2030年までに年平均成長率5.03%で最も力強い成長を記録すると予測されています。海運部門のLPGバンカリングへの転換は、特にIMO硫黄排出規制に制約される沿岸輸送業者にとって、さらなる成長の足がかりとなっています。

地域分析

アジア太平洋地域は2024年にブタン市場シェアの54.18%を占め、年平均成長率5.28%で最も速い成長を維持しました。中国のスチームクラッカーの波は、米国のNGL貨物を引き続き引き寄せており、2024年には中国のLPG輸入の56%を占めました。

北米は引き続き供給の中心地であり、豊富なシェール由来の生産が輸出量の増加を支えています。米国は2024年に約50万バレル/日のブタンを輸出し、その41%がアジアへ、36%がアフリカへ送られました。欧州はバランスの取れた状況を示しており、将来を見据えた気候政策が需要の伸びを抑制する一方で、既存の石油化学資産がベースラインのオフテイクを安定させています。

中東は、有利な原料を活用して石油化学の拡大を維持しており、アフリカと南米では、コロンビアとナイジェリアの補助金制度に支えられたシリンダー普及が徐々に進んでいます。

競合状況

世界の供給は中程度に断片化されています。サウジアラムコやシェルなどのスーパーメジャーが上流生産を支えています。地理的多角化はヘッジとして現れており、米国の輸出業者はメキシコ湾岸のターミナル拠点を拡大し、中東の国営石油会社(NOC)はアジアの下流パートナーシップに投資して供給量を確保しています。

主要企業

ブタン市場の主要企業には、Exxon Mobil Corporation、China Petrochemical Corporation、Shell、Saudi Arabian Oil Co.、BP plcなどが挙げられます。

最近の業界動向

* 2025年6月: サウジアラムコは、6月のブタン公式販売価格を1トンあたり20米ドル引き下げ、570米ドルに設定しました。これは月次価格の下方調整を示しています。

* 2025年2月: Bharat Petroleum Corporation Limitedは、Equinor India Pvt. Ltd.とプロパンおよびブタン貨物に関する1年間の購入契約を締結しました。

このレポートは、世界のブタン市場に関する包括的な分析を提供しています。ブタン市場は、n-ブタンとイソブタンのバルク販売を対象とし、天然ガス処理プラントや原油精製所からLPGブレンド、石油化学原料、自動車燃料添加剤、直接的な暖房・調理などの最終用途に至るまでの流れを、百万トン単位で定量化しています。ただし、ブタン由来の下流化学品、ポータブルカートリッジガス、特殊エアロゾルブレンドは本評価の対象外です。

1. 調査方法論

本調査は、厳格な研究方法論に基づいて実施されています。

* 一次調査: アジア太平洋、北米、欧州、中東地域の精製所計画担当者、LPG販売業者、石油化学製品調達担当者へのインタビューを通じて、生産量、季節的需要変動、平均販売価格、新興国における家庭普及率などの仮定を検証しました。

* 二次調査: EIA国際エネルギー統計、OPEC年次統計速報、UN Comtradeの出荷コード、IEA世界エネルギーバランスなどの公開データセットを基盤とし、世界LPG協会、Hydrocarbon Processing誌の精製所収率データ、企業報告書、D&B HooversやDow Jones Factivaといった有料データベースを活用して、生産能力、契約状況、価格スプレッドなどの情報を補強しました。

* 市場規模算出と予測: トップダウンのアプローチで国レベルの生産量と純貿易量から2025年の見かけ消費量を算出し、これを精製所のブタン収率、LPG小売量、平均スポット価格などのボトムアップ指標で検証しました。NGL生産量の伸び、精製所の稼働率、LPG補助金プログラム、石油化学能力増強、為替調整済み平均販売価格(ASP)、冬季・夏季の需要係数などの主要変数をモデルに組み込み、多変量回帰分析を用いて2030年までの量を予測しています。データが不足する箇所ではシナリオ分析も適用されました。

* データ検証と更新: 調査結果は二層のピアレビュー、独立した価格・流量指標との差異チェック、上級アナリストによる最終承認を経ており、レポートは毎年更新されます。重要な政策変更や供給途絶が発生した場合には、中間更新も行われます。

* 信頼性の確保: 他の調査機関の推定値が、価値と量の指標の混在、派生製品の含み、古い為替レートの使用などにより大きく異なる場合がある中で、本レポートは物理的なフローに焦点を当て、検証済みのプラントデータに合わせた変数設定、年次更新を行うことで、意思決定者が信頼し、再現可能なバランスの取れたベースラインを提供しています。

2. 市場の概要と動向

市場の概要では、市場の推進要因と抑制要因、バリューチェーン分析、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の程度)が含まれています。

* 市場の推進要因:

* 石油化学産業からの需要増加

* 金属加工・建設産業からの需要増加

* ガソリンやディーゼルに代わるクリーンな代替燃料であるオートガスにおけるブタン使用の増加

* 調理・暖房用液化石油ガス(LPG)の世界的な消費増加

* LPG貯蔵ロジスティクスのデジタルツイン最適化

* 市場の抑制要因:

* 原材料価格の変動

* 代替燃料の利用可能性

* 新興市場におけるインフラの限定性

3. 市場規模と成長予測(量)

市場は、製品タイプ別(n-ブタン、イソブタン)、供給源別(天然ガス、精製)、最終用途産業別(住宅/商業、産業(化学原料含む)、エンジン燃料、精製、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東アフリカとその主要国)にセグメント化されています。

主要な質問に対する回答は以下の通りです。

* 2030年までのブタン市場の予測成長率: 世界のブタン市場は、2030年までに年平均成長率(CAGR)4.23%で成長し、2億5197万トンに達すると予測されています。

* ブタン需要の成長に最も貢献する地域: アジア太平洋地域は、量と成長率の両方で市場を牽引しており、2024年には54.18%のシェアを占め、2030年までCAGR 5.28%で拡大すると予想されています。

* n-ブタンが製品タイプ別販売を支配する理由: n-ブタンは、冬期のガソリン蒸気圧仕様を満たし、拡大する石油化学クラッカーの原料となるため、56.19%のシェアを占め、4.94%のCAGRで最も速い成長を示しています。

* 価格変動が市場参加者に与える影響: 2025年1月から4月にかけてブタン生産者物価指数が32%下落したため、生産者やトレーダーはヘッジを強化し、柔軟な契約を確保する動きを見せています。

* 最も速い成長を示す最終用途セグメント: オートガス車両やLPG燃料船を含むエンジン燃料用途は、環境規制と燃料コストの優位性により、2030年までCAGR 5.03%で成長すると予測されています。

* ブタン市場の現在の価値: ブタン市場規模は、2025年までに2億482万トンに達すると予想されています。

4. 競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア/ランキング分析が提供されています。また、Bharat Petroleum Corporation Limited、BP plc、Chevron Phillips Chemical Company LLC、China Petrochemical Corporation、ConocoPhillips、Dow、Equinor ASA、Exxon Mobil Corporation、Gazprom、Linde PLC、Petroliam Nasional Berhad (PETRONAS)、Petron Corporation、Reliance Industries Limited、Saudi Arabian Oil Co.、Shell、TotalEnergies、Valero Energy Corporationなど、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

5. 市場機会と将来展望

本レポートでは、市場におけるホワイトスペースや未充足ニーズの評価を通じて、将来の市場機会についても分析しています。

このレポートは、ブタン市場の現状と将来の展望を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 石油化学産業からの需要の増加

- 4.2.2 金属加工および建設産業からの需要の増加

- 4.2.3 ガソリンやディーゼルに代わるクリーンな代替燃料であるオートガスにおけるブタンの使用増加

- 4.2.4 調理および暖房用液化石油ガス(LPG)の世界的な消費量の増加

- 4.2.5 LPG貯蔵ロジスティクスのデジタルツイン最適化

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 代替燃料の入手可能性

- 4.3.3 新興市場における限られたインフラ

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 n-ブタン

- 5.1.2 イソブタン

-

5.2 供給源別

- 5.2.1 天然ガス

- 5.2.2 精製

-

5.3 最終用途産業別

- 5.3.1 住宅/商業

- 5.3.2 産業用(化学原料を含む)

- 5.3.3 エンジン燃料

- 5.3.4 精油所

- 5.3.5 その他の最終用途産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む}

- 6.4.1 Bharat Petroleum Corporation Limited

- 6.4.2 BP plc

- 6.4.3 Chevron Phillips Chemical Company LLC

- 6.4.4 China Petrochemical Corporation

- 6.4.5 ConocoPhillips

- 6.4.6 Dow

- 6.4.7 Equinor ASA

- 6.4.8 Exxon Mobil Corporation

- 6.4.9 Gazprom

- 6.4.10 Linde PLC

- 6.4.11 Petroliam Nasional Berhad (PETRONAS)

- 6.4.12 Petron Corporation

- 6.4.13 Reliance Industries Limited

- 6.4.14 Saudi Arabian Oil Co.

- 6.4.15 Shell

- 6.4.16 TotalEnergies

- 6.4.17 Valero Energy Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ブタンは、炭素原子4個と水素原子10個から構成される飽和炭化水素であり、その化学式はC4H10で表されます。アルカン族に属し、常温常圧下では無色無臭の気体ですが、比較的低い圧力で容易に液化するという特性を持っています。この液化しやすい性質が、ブタンの貯蔵、輸送、そして多様な用途での利用を可能にしています。引火性が非常に高く、燃料として広く利用されるほか、化学原料や冷媒、エアゾール噴射剤など、多岐にわたる分野で重要な役割を担っています。ブタンは主に天然ガスや原油の精製過程で得られる成分の一つです。

ブタンには、その分子構造の違いにより、ノルマルブタン(n-ブタン)とイソブタン(i-ブタン、または2-メチルプロパン)という二種類の構造異性体が存在します。ノルマルブタンは直鎖状の炭素骨格を持つ一方、イソブタンは枝分かれした構造を持っています。この構造の違いは、それぞれの物理的・化学的性質に顕著な差をもたらします。例えば、ノルマルブタンの沸点がおよそ-0.5℃であるのに対し、イソブタンの沸点はおよそ-11.7℃と、イソブタンの方が低い沸点を示します。この沸点の差は、蒸気圧の違いにも繋がり、用途選択において重要な要素となります。ノルマルブタンは主に燃料や化学原料として利用されることが多いですが、イソブタンは冷媒、エアゾール噴射剤、そして特定の化学製品(例えばMTBEやプロピレン)の製造原料として特に重宝されています。これらの異性体は、それぞれの特性を活かして、産業界の様々なニーズに応えています。

ブタンの用途は非常に広範です。最も一般的な用途の一つは燃料としての利用です。液化石油ガス(LPG)の主要な成分の一つとして、家庭用燃料(ガスコンロ、給湯器)、業務用燃料、自動車燃料(オートガス)、そして工業用燃料として世界中で広く使われています。また、携帯用ガスボンベ(カセットガス)やライターの燃料としても身近な存在です。次に、冷媒としての利用も重要です。特にイソブタンは、オゾン層破壊係数(ODP)がゼロであり、地球温暖化係数(GWP)も非常に低いことから、R600aという冷媒番号で家庭用冷蔵庫や業務用冷凍機において代替フロンの代替として注目され、その利用が拡大しています。さらに、ブタンは化学工業における重要な原料でもあります。ブタジエン、無水マレイン酸、酢酸などの様々な有機化学製品の製造に用いられます。イソブタンは、ガソリン添加剤であるMTBE(メチル-ターシャリー-ブチルエーテル)や、プラスチック原料となるプロピレンの製造にも不可欠です。その他にも、スプレー缶(ヘアスプレー、制汗剤、殺虫剤など)の噴射剤や、溶剤、発泡剤としても利用されています。

ブタンに関連する技術は、その製造から利用に至るまで多岐にわたります。製造・精製においては、原油の常圧蒸留や接触分解、天然ガスからの分離・回収が主な方法です。LPGプラントでは、プロパン、ブタン、プロピレン、ブチレンなどが効率的に分離されます。貯蔵・輸送技術では、ブタンが液化しやすい性質を利用し、加圧または冷却によって液化状態で貯蔵・輸送されます。これには、LPGタンカー、タンクローリー、そして大規模な貯蔵タンクが用いられます。これらの施設や輸送手段においては、高圧ガスとしての安全管理が極めて重要であり、漏洩防止、火気厳禁、適切な換気などの厳格な対策が徹底されています。利用技術としては、ガスコンロ、ストーブ、給湯器といった燃焼機器の効率的かつ安全な設計・製造技術が挙げられます。冷媒としての利用では、高効率な冷凍サイクル技術や機器の小型化技術が進化しています。また、化学プラントにおいては、ブタンを原料とする様々な化学製品を効率的に生産するための触媒技術や反応プロセス技術が日々研究開発されています。

ブタンの市場背景は、エネルギー市場と化学品市場の両方に深く関連しています。供給面では、中東、北米、ロシアといった主要な産油・産ガス国が主な供給源となっています。ブタンの価格は、原油価格や天然ガス価格の変動に大きく影響されるほか、LPG市場の一部として国際的な需給バランスによって形成されます。需要面では、アジア地域、特に中国やインドにおけるLPG需要の増加が顕著であり、燃料用途が依然として最大ですが、化学原料としての需要も安定しています。また、環境規制の強化に伴い、冷媒用途での需要も拡大傾向にあります。価格形成においては、原油価格、天然ガス価格、季節要因(特に冬場の暖房需要)、地政学的リスク、為替レートなどが複合的に影響し、サウジアラビアのCP(Contract Price)がアジア市場の指標となることが多いです。各国では、高圧ガス保安法など、ブタンの安全な取り扱いに関する厳しい規制が設けられており、環境規制(フロン排出抑制法など)も冷媒用途に大きな影響を与えています。

将来展望として、ブタンはエネルギー転換と脱炭素化の潮流の中で、その役割を変化させつつあります。ブタンを含むLPGは、石炭や重油に比べて燃焼時のCO2排出量が少なく、クリーンな燃料であるため、脱炭素社会への移行期におけるブリッジ燃料としての役割が期待されています。再生可能エネルギーとの併用や、バイオマス由来のバイオLPGの開発・普及も進められており、持続可能なエネルギー源としての可能性が探られています。経済成長が続く新興国では、調理用燃料としてのLPG需要が引き続き堅調に推移すると見込まれており、生活水準の向上とともにその利用はさらに拡大するでしょう。環境対応型冷媒としてのイソブタン(R600a)は、地球温暖化対策の観点から、今後もその利用が拡大すると予測されており、より効率的で環境負荷の低い冷媒システムの開発が進められます。化学原料としてのブタンの地位は揺るぎなく、石油化学産業における基礎原料として、新たな誘導品開発やプロセス効率化が引き続き推進されるでしょう。安全な供給・利用体制の維持と、環境負荷低減に向けた技術開発が、ブタンの持続可能な未来を築く上で不可欠となります。