バターミルク市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

世界のバターミルク市場レポートは、形態(粉末、液体・発酵)、カテゴリー(従来型、有機)、包装タイプ(パウチ、テトラパック、ボトル、その他)、エンドユーザー(フードサービス、小売)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バターミルク市場の概要:成長トレンドと2030年までの予測

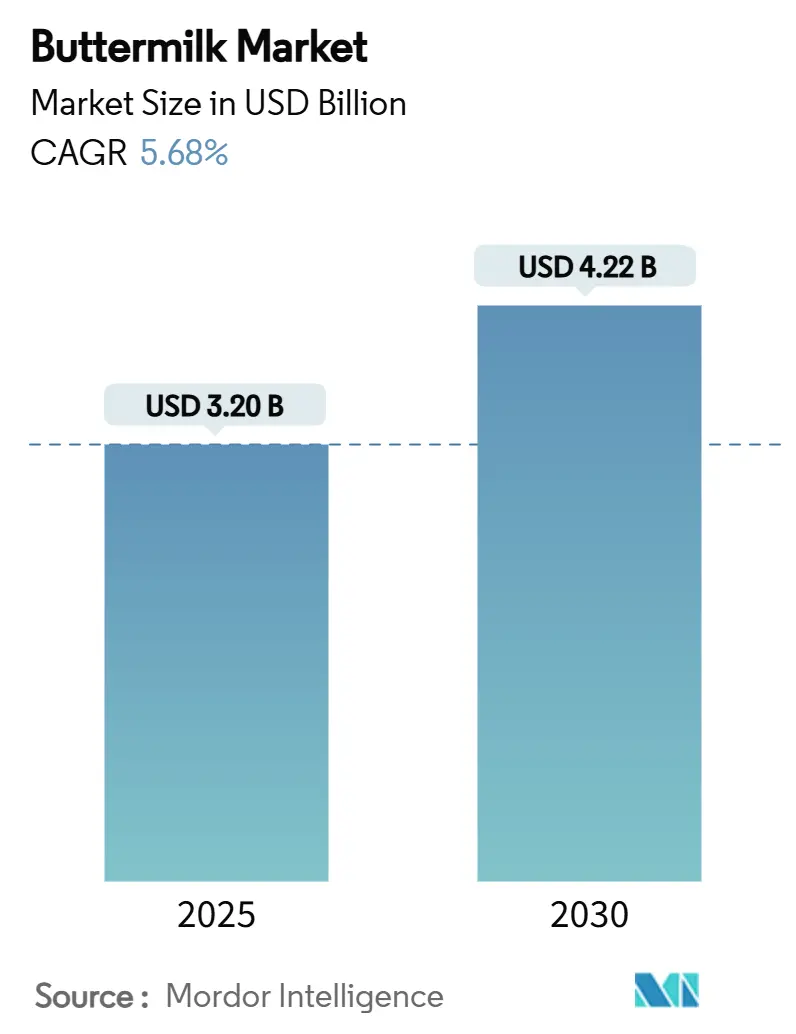

世界のバターミルク市場は、2025年に32.0億米ドル、2030年には42.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.68%で成長する見込みです。消費者の嗜好の変化や規制圧力の中で、バターミルクは伝統的な乳製品の主食としての地位と、機能性成分としての需要の両方から、その多様な需要を支え、市場の回復力を示しています。アジア太平洋地域が主要な収益源である一方、ヨーロッパは持続可能性の義務化に対応した製品革新の加速により、最も急速な成長を遂げています。EUのグリーンディールは、乳製品の副産物利用を重視しており、バターミルクが食品、飲料、パーソナルケア製品などの高価値用途に再利用されることで、その持続可能な成分としての評価を高めています。競争環境は中程度であり、地域の協同組合やグローバルな多国籍企業は、合併、合弁事業、戦略的な生産能力拡大を通じて規模の効率性を追求しています。

市場概要の主要データ

本レポートの調査期間は2020年から2030年までです。市場規模は2025年に32.0億米ドル、2030年には42.2億米ドルに達し、CAGRは5.68%と予測されています。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は低いとされています。主要なプレーヤーには、Arla Foods amba、Lactalis Group、Fonterra Co-operative Group、Gujarat Cooperative Milk Marketing Federation (Amul)、Dairy Farmers of Americaなどが挙げられます。

主要なレポートのポイント

* 形態別: 液体バターミルクが2024年に世界のバターミルク市場シェアの61.34%を占め、粉末タイプは2030年までに7.21%のCAGRで成長すると予測されています。

* カテゴリー別: 従来の製品が2024年に売上高の82.09%を占め、オーガニック製品は2030年までに6.77%のCAGRで拡大すると見込まれています。

* 包装タイプ別: テトラパックが2024年に27.51%のシェアを占め、パウチは2025年から2030年の間に5.94%のCAGRを記録すると予測されています。

* 最終用途別: 小売が2024年に売上高の79.14%を占めましたが、フードサービスでの利用は同期間に6.21%のCAGRで成長する態勢にあります。

* 地域別: アジア太平洋地域が2024年の世界のバターミルク市場シェアの42.81%を占め、中東・アフリカ地域が2030年までに最高の5.61%のCAGRを記録すると予想されています。

世界のバターミルク市場のトレンドと洞察

市場を牽引する要因:

* 高度なベーカリー用途の急増(クリーンラベル、高タンパク質レシピ): バターミルクパウダーは、天然の酸味料や風味増強剤として、合成添加物からクリーンラベル製品への移行を促しています。そのタンパク質含有量は、高タンパク質パンの配合において、分離タンパク質の費用対効果の高い代替品として機能します。これは主に北米とEUに集中しており、CAGRに+1.2%の影響を与え、中期的な影響が見込まれます。

* 新興市場における長期保存可能なバターミルクパウダーの需要増加: 冷蔵インフラの課題と、冷蔵不要な乳製品への消費嗜好の変化により、長期保存可能なバターミルクパウダーの採用が進んでいます。インドネシアやインドのような国々での乳製品需要の増加は、特に施設給食用途で大きな成長機会をもたらしています。これはアジア太平洋地域が中心で、中東・アフリカやラテンアメリカにも波及し、CAGRに+0.9%の影響を与え、長期的な影響が見込まれます。

* アジア太平洋地域のコンビニエンスストアにおける発酵乳飲料の高級化: バターミルクベースの製品は、機能性や職人技を強調したブランドで高価格帯で販売されています。日本の乳製品規制強化は、製品品質を維持し、強固な品質システムを持つブランドに優位性をもたらし、高級化を後押ししています。これはCAGRに+0.8%の影響を与え、短期的な影響が見込まれます。

* 北米におけるHoReCa(ホテル・レストラン・カフェ)のワッフルおよびフライドチキンチェーンの拡大: 北米を中心に、EU市場にも拡大し、バターミルクの需要を押し上げています。これはCAGRに+0.7%の影響を与え、中期的な影響が見込まれます。

* 乳脂肪球膜(MFGM)の乳児栄養ブレンドへの価値化: 乳製品加工業者、バイオテクノロジー企業、研究機関の連携により、MFGMの認知機能向上や免疫システムサポートへの応用が進み、バターミルクが機能性食品、栄養補助食品、特殊栄養製品などの分野で採用されています。これはCAGRに+1.1%の影響を与え、長期的な影響が見込まれます。

* 乳製品副産物利用を奨励するアップサイクリング義務化(EUグリーンディール): EUを中心に、他の先進地域にも規制が波及し、バターミルクの持続可能な成分としての評価を高めています。これはCAGRに+0.6%の影響を与え、長期的な影響が見込まれます。

市場を抑制する要因:

* 脱脂乳価格の変動による加工業者の利益圧迫: 脱脂乳価格の変動は、加工業者の利益を圧迫し、価格戦略を複雑にしています。これは世界的に影響があり、CAGRに-1.4%の影響を与え、短期的な影響が見込まれます。

* 植物性「バターミルク」代替品の人気の高まり: 環境意識の高い消費者が植物性代替品に移行しており、従来のバターミルクの需要を脅かしています。これは北米とEUが主要で、アジア太平洋地域の都市部にも広がり、CAGRに-0.8%の影響を与え、中期的な影響が見込まれます。

* アフリカおよび南アジアにおけるラストマイル配送のコールドチェーンのギャップ: 冷蔵インフラの不足は、液体バターミルクの輸送と保管を困難にし、コストを増加させています。これはアフリカと南アジアの農村地域に最も影響があり、CAGRに-0.6%の影響を与え、長期的な影響が見込まれます。

* 塩漬け発酵バターミルクに影響を与える規制によるナトリウム削減目標: 北米とEUを中心に、ナトリウム削減目標が製品開発に影響を与え、潜在的に世界的に拡大する可能性があります。これはCAGRに-0.4%の影響を与え、中期的な影響が見込まれます。

セグメント分析

* 形態別:長期保存可能な粉末がアクセスを拡大

* 2024年、液体バターミルクは世界のバターミルク市場シェアの61%以上を占め、優位な地位を確立しています。これは、ベーカリーや菓子類での普及、プロバイオティクスや栄養価の高さから伝統的な乳飲料としての人気に起因します。

* 一方、バターミルクパウダーは今後10年間で7.21%のCAGRで急速に成長すると予測されています。費用対効果の高い輸送、長い保存期間、冷蔵が不安定な地域での有用性がその急増の要因です。特にスプレードライ技術の革新により、生理活性化合物の保存が向上し、スポーツ栄養、ベーキングミックス、乳児用調製粉乳で求められる成分となっています。

* カテゴリー別:オーガニック製品が持続可能性ブランドから恩恵

* 2024年、従来のバターミルク製品は総収益の82.09%を占め、世界市場を支配しています。その広範な入手可能性、確立されたサプライチェーン、費用対効果の高い生産が、産業用途および日常の消費者にとって好ましい選択肢となっています。

* 一方、オーガニックバターミルクは6.77%のCAGRで急速に牽引力を増しています。これは、持続可能性と動物福祉に対する消費者の関心の高まりによって推進されています。ネスレのネットゼロ排出ロードマップのような企業の持続可能性目標と調和し、牧草飼育や再生農業の主張を強調することで、ブランドオーナーはオーガニック製品の魅力を高めています。

* 包装タイプ別:循環型デザインが政策の追い風を受け、パウチが加速

* 無菌カートンは世界のバターミルク包装市場で27.51%を占め、優位な地位を維持しています。その魅力は、製品を新鮮に保ち、冷蔵なしで保存期間を延長できる能力にあります。

* 一方、フレキシブルパウチは5.94%のCAGRで急速に牽引力を増しています。その急速な上昇は、新しいEUのリサイクル義務への準拠と、従来の形式と比較して材料使用量の削減に起因しています。軽量でコンパクトであるため、輸送排出量を削減するだけでなく、特に手頃な価格と利便性が重視される新興市場のコスト意識の高い消費者の共感を呼んでいます。

* 最終用途別:フードサービスが料理の信頼性を活用

* 2024年、小売チャネルは世界のバターミルク市場で79.14%の総収益を占め、その優位性を確立しました。これは主に、家庭でのベーキングの根強い魅力と、スーパーマーケットや食料品店でのバターミルクの普及によるものです。

* 一方、フードサービス部門は6.21%のCAGRで最も急速に成長しているチャネルとして浮上しています。この急増は、ワッフル、フライドチキン、その他のファストカジュアル料理など、人気のあるメニュー項目にバターミルクが組み込まれることが増えていることに起因しています。アメリカンスタイルのダイニングの世界的な普及、特にフランチャイズを通じて、飲食店におけるバターミルクの存在感を高めています。

地域分析

* アジア太平洋地域: 2024年には世界のバターミルク市場収益の42.81%を占めました。中産階級の増加、発酵飲料への文化的嗜好、コンビニエンスストアネットワークの拡大が売上を牽引しています。インドでは、乳製品加工の急増と児童栄養への政策的重点が、バターミルクパウダーの国内需要を後押ししています。日本では、厳格なプロバイオティクス規制が市場の高級化とブランド差別化を促進しています。

* 中東・アフリカ地域: 2030年までに5.61%のCAGRで急速に上昇すると予測されています。これは、長期保存可能な乳製品輸入の需要増加と、現地製造の進化に大きく起因しています。政府機関と民間投資家は、コールドチェーンインフラに資金を投入しており、これは温暖な気候の地域で製品品質を維持し、廃棄を抑制するために不可欠です。都市人口の増加と可処分所得の向上に伴い、利便性の高い付加価値乳製品、特にバターミルクへの消費者のシフトが顕著です。

* ヨーロッパ: 持続可能性、最先端の加工技術、最適な副産物利用へのコミットメントによって、バターミルク市場の先駆者としての地位を確立しています。EUのグリーンディールのような環境保護に関する厳格な規制は、メーカーを環境に優しい生産技術と乳製品ストリームからの収益向上へと促しています。Arla–DMKのような協同組合は、市場浸透と製品開発に不可欠な規模と研究開発投資を強調しています。ヨーロッパの加工業者は、高圧処理や膜分離などの方法を活用し、保存期間を延長するだけでなく、プレミアムなMFGM画分を抽出し、優れた機能性乳製品を提供しています。

競争環境

断片化された市場において、主要な協同組合、成分専門企業、地域中心の乳業会社が市場シェアを競っています。Arla–DMKの合併は、規模志向の統合がコストシナジーと調達範囲の拡大を追求する方法を示しています。多国籍企業は垂直統合を通じて生乳を確保し、分画によってプレミアム機能性成分を獲得し、多様なチャネルでブランド製品を販売しています。一方、小規模な乳業会社は、産地と職人技の品質を強調することで、地域のニッチ市場を開拓しています。技術は重要な差別化要因であり、SPX FLOWの膜クラスターは、特定の脂質およびタンパク質画分を分離し、乳児用調製粉乳やスポーツ栄養製品の製造業者に精密なソリューションを提供しています。また、研究開発への継続的な投資は、新しいMFGMベースの製品や用途を市場に投入するために不可欠です。消費者の健康志向の高まりと、パーソナライズされた栄養ソリューションへの需要が、企業に革新的な製品開発を促しています。これにより、MFGMの機能性を最大限に引き出すための新たな抽出技術や配合方法が常に模索されています。さらに、持続可能性とトレーサビリティへの関心も高まっており、企業はサプライチェーン全体で環境負荷を低減し、製品の透明性を確保するよう努めています。このような動向は、市場における競争をさらに激化させ、差別化された価値提案を持つ企業が優位に立つことを可能にしています。

このレポートは、世界のバターミルク市場に関する詳細な分析を提供しています。2025年には市場規模が32億米ドルに達すると予測されており、特にアジア太平洋地域が2024年の収益の42.81%を占め、最大のシェアを保持しています。形態別では、保存期間と物流上の利点から、粉末バターミルクが2025年から2030年にかけて年平均成長率(CAGR)7.21%で最も急速に成長すると見込まれています。

市場の成長を牽引する主な要因としては、クリーンラベルや高タンパク質レシピなど、高度なベーカリー用途の需要急増が挙げられます。また、新興市場における長期保存可能な粉末バターミルクの需要増加、アジア太平洋地域のコンビニエンスストアにおける培養乳飲料のプレミアム化(厳格なプロバイオティクス強化基準と機能性成分への消費者の関心に起因)、北米でのHoReCa(ホテル・レストラン・カフェ)向けワッフルおよびフライドチキンチェーンの拡大が挙げられます。さらに、乳児用栄養ブレンドにおける乳脂肪球膜(MFGM)の価値向上、およびEUグリーンディールのような政策による乳製品副産物のアップサイクル義務化も市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。脱脂乳価格の変動による加工業者の利益率圧迫、植物性「バターミルク」代替品の人気の高まり、アフリカおよび南アジアにおけるラストマイル配送でのコールドチェーンのギャップ、そして塩漬け培養バターミルクに影響を与える規制上のナトリウム削減目標などが挙げられます。

レポートでは、市場の概要、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の全体像を詳細に分析しています。

市場は、形態別(粉末、液体)、カテゴリー別(従来型、オーガニック)、包装タイプ別(パウチ、テトラパック、ボトル、その他)、エンドユーザー別(フードサービス、小売:スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国を含む)に詳細な市場規模と成長予測が提供されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Arla Foods amba、Fonterra Co-operative Group、Lactalis Group、Dairy Farmers of America、Gujarat Co-operative Milk Marketing Federation (Amul)、Danone S.A.、FrieslandCampina、Saputo Inc.など、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

最後に、レポートは市場の機会と将来の展望についても言及しており、今後の市場動向を理解するための重要な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 高度なベーカリー用途(クリーンラベル、高タンパク質レシピ)の急増

- 4.2.2 新興市場における長期保存可能なバターミルクパウダーの需要増加

- 4.2.3 アジア太平洋地域のコンビニエンスストアにおける発酵乳飲料の高級化

- 4.2.4 北米におけるHoReCaワッフルおよびフライドチキンチェーンの拡大

- 4.2.5 乳児栄養ブレンドのための乳脂肪球膜(MFGM)の価値化

- 4.2.6 乳製品副産物利用を奨励するアップサイクル義務(EUグリーンディール)

-

4.3 市場抑制要因

- 4.3.1 変動する脱脂乳価格が加工業者の利益を圧迫

- 4.3.2 植物ベースの「バターミルク」代替品の人気の高まり

- 4.3.3 アフリカおよび南アジアにおけるラストマイル配送のコールドチェーンのギャップ

- 4.3.4 塩漬け発酵バターミルクに影響を与える規制上のナトリウム削減目標

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 形態別

- 5.1.1 粉末バターミルク

- 5.1.2 液体バターミルク

-

5.2 カテゴリー別

- 5.2.1 従来型

- 5.2.2 オーガニック

-

5.3 包装タイプ別

- 5.3.1 パウチ

- 5.3.2 テトラパック

- 5.3.3 ボトル

- 5.3.4 その他

-

5.4 エンドユーザー別

- 5.4.1 フードサービス

- 5.4.2 小売

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア

- 5.4.2.3 オンライン小売店

- 5.4.2.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他のアフリカおよび中東地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Arla Foods amba

- 6.4.2 Fonterra Co-operative Group

- 6.4.3 Lactalis Group

- 6.4.4 Dairy Farmers of America (Mayfield Dairy Farms)

- 6.4.5 Gujarat Co-operative Milk Marketing Federation (Amul)

- 6.4.6 Danone S.A.

- 6.4.7 Neste S.A.

- 6.4.8 FrieslandCampina

- 6.4.9 Saputo Inc.

- 6.4.10 Hiland Dairy Foods

- 6.4.11 Prairie Farms Dairy

- 6.4.12 California Dairies Inc.

- 6.4.13 Hatsun Agro Product (Milky Moo)

- 6.4.14 Grassland Dairy Products

- 6.4.15 Knudsen Creamery

- 6.4.16 NOW Foods

- 6.4.17 Valio Oyj

- 6.4.18 Cook’s Farm Dairy

- 6.4.19 Land O Lakes Inc.

- 6.4.20 Goulburn Valley Creamery(Saint David)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

バターミルクは、牛乳を原料とする乳製品であり、その製法によって大きく二つの種類に分けられます。一つは、伝統的な製法でバターを製造する際に生じる副産物としてのバターミルクです。これは、クリームを攪拌してバターを分離した後に残る液体で、乳脂肪分が少なく、自然な発酵によるわずかな酸味があります。かつては酪農家で消費されましたが、現代では商業流通は稀です。もう一つは、現在市場で一般的に「バターミルク」として販売されている培養バターミルクです。これは、脱脂乳や低脂肪乳に特定の乳酸菌を添加し、発酵させることによって作られます。ヨーグルトに似たとろみと、特徴的な爽やかな酸味を持ち、料理や製菓に独特の風味と機能性をもたらします。

バターミルクには、その製法や形態によっていくつかの種類が存在します。まず、前述の通り「伝統的バターミルク」と「培養バターミルク」が挙げられます。伝統的バターミルクはバター製造の副産物で、商業流通はほとんどありません。一方、市場で主流の「培養バターミルク」は、脱脂乳や低脂肪乳を乳酸菌で発酵させたもので、脂肪含有量により「低脂肪バターミルク」などのバリエーションがあります。ヨーグルトよりもサラッとした口当たりで、料理や製菓に幅広く利用されます。さらに、利便性を高めるために「バターミルクパウダー」も広く利用されています。これは、培養バターミルクを乾燥させて粉末状にしたもので、長期保存が可能であり、水で戻すことで液体のバターミルクと同様に使用できます。製菓・製パン業界や家庭での常備品として重宝されています。近年では、植物性食品への関心の高まりから、豆乳やアーモンドミルクなどの植物性ミルクに酸を加えて作られる「ヴィーガンバターミルク」も登場しており、代替品として活用されています。

バターミルクは、その独特の酸味と乳酸菌の働きにより、様々な料理や製菓に活用されています。最も代表的な用途は、製菓・製パン分野です。バターミルクの酸は重曹と反応して二酸化炭素を発生させるため、パンケーキ、マフィン、ビスケットなどの焼き菓子をふっくらと膨らませ、軽い食感に仕上げます。また、酸が小麦粉のグルテンの結合を弱めることで、生地を柔らかくし、しっとりとした口当たりをもたらします。料理においては、肉のマリネ液として非常に優れています。酸と酵素が肉の繊維を分解し、フライドチキンなどを柔らかく、ジューシーに仕上げます。ドレッシングやソースのベースとしても活用され、クリーミーさと爽やかな酸味を加えることができます。スープやシチューのとろみ付けにも使われます。飲料としては、そのまま冷やして飲むと、ヨーグルトドリンクのような爽やかな酸味とコクが楽しめます。スムージーの材料としても人気があり、栄養価が高く、飲みやすいドリンクになります。

バターミルク、特に培養バターミルクの製造には、高度な発酵技術が不可欠です。主要な技術は「乳酸発酵」です。これは、脱脂乳や低脂肪乳に特定の乳酸菌スターター培養菌を接種し、適切な温度で一定時間培養することで、乳糖を乳酸に変換させるプロセスです。この乳酸の生成によりpHが低下し、牛乳のタンパク質が凝固して、バターミルク特有のとろみと酸味が生まれます。発酵の温度や時間は、製品の酸度、粘度、風味を決定する重要な要素であり、厳密な管理が求められます。また、バターミルクパウダーの製造には「乾燥技術」が用いられます。最も一般的なのは「噴霧乾燥(スプレードライ)」で、液体のバターミルクを微細な霧状にして熱風中に噴霧し、水分を瞬時に蒸発させることで粉末化します。これにより、栄養成分や風味を損なわずに、長期保存可能な製品を製造することが可能になります。品質管理も重要で、製造工程ではpH測定、粘度測定、微生物検査などが行われ、製品の一貫性と安全性を保証します。

バターミルクの市場は、その歴史的背景と現代の食文化の変化によって形成されてきました。かつて伝統的なバターミルクはバター製造の副産物でしたが、工業的なバター製造が主流となるにつれて存在は薄れました。しかし、20世紀に入り培養バターミルクが開発されると、その利便性と機能性から、特に欧米の製菓・製パン業界で広く利用されるようになりました。現代の市場では、健康志向の高まりがバターミルクへの関心を後押ししています。低脂肪、発酵食品、高タンパク質といった要素が、健康を意識する消費者にとって魅力的です。特に、アメリカ南部料理など、バターミルクを多用する料理が世界的に人気を集めるにつれて、需要は拡大しています。日本市場においては、液体のバターミルクはまだ一般的ではありませんが、製菓材料店や一部スーパーで手に入るようになってきました。バターミルクパウダーは、製菓・製パン材料としてプロや趣味の愛好家の間で認知度が高まっています。しかし、具体的な用途や魅力が一般消費者には十分に浸透しているとは言えず、今後の認知度向上が課題です。

バターミルクの将来は、食文化の多様化と健康志向のさらなる進展によって、大きな可能性を秘めていると考えられます。まず、日本市場における「認知度の向上」が最も重要です。料理教室やメディアを通じて、バターミルクの具体的な使い方や、それがもたらす料理への効果を積極的に伝えることで、一般家庭での消費が拡大するでしょう。パンケーキやフライドチキンなど、人気メニューでの活用法提案が有効です。次に、「製品の多様化」が期待されます。フレーバー付きの飲料としてのバターミルクや、バターミルクをベースにしたドレッシング、ソースなどの加工食品が登場する可能性があります。また、乳酸菌の種類を工夫することで、特定の健康効果を訴求する機能性バターミルクの開発も進むかもしれません。健康面では、低脂肪・高タンパク質に加え、発酵食品としての「腸内環境改善効果」がさらに注目される可能性があります。プロバイオティクスとしての側面を強調することで、新たな需要を開拓できるかもしれません。さらに、植物性食品市場の成長に伴い、「ヴィーガンバターミルク」の品質向上と多様化も進むでしょう。より本物のバターミルクに近い風味や機能を持つ植物性代替品の開発は、特定の食生活を送る消費者層にとって大きな魅力となります。