ブチル化トリフェニルリン酸市場 規模・シェア分析、成長トレンド・予測 (2025年~2030年)

ブチル化トリフェニルリン酸レポートは、機能 (難燃剤、可塑剤)、用途 (潤滑剤、PVCコンパウンドおよび樹脂、その他の用途)、エンドユーザー産業 (自動車・輸送、航空宇宙・防衛など)、および地域 (アジア太平洋、北米、欧州、南米、中東・アフリカ) 別に区分されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

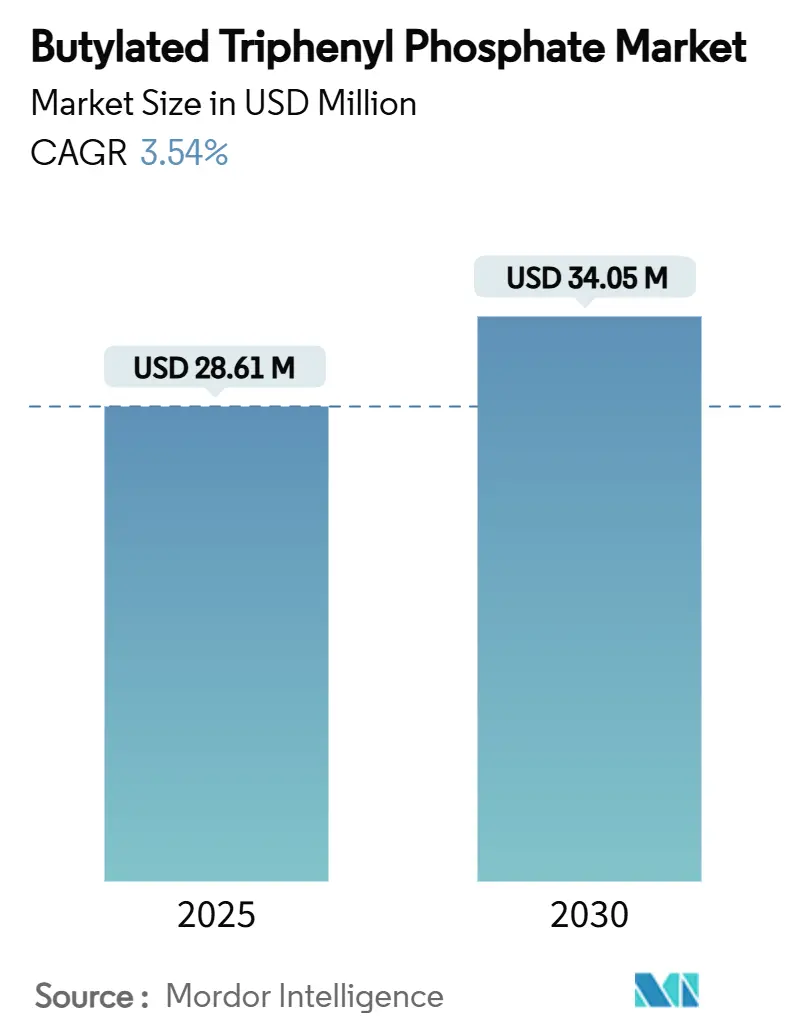

ブチル化トリフェニルリン酸(BTPP)市場は、2025年には2,861万米ドルと推定され、2030年までに3,405万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.54%で成長すると見込まれています。この市場の需要は、北米および欧州の規制当局がハロゲン系難燃剤の段階的廃止を進めていること、また産業界のユーザーがより高い熱安定性を維持しつつ安全な添加剤を求めていることにより、増加しています。

原材料であるフェノールおよびオキシ塩化リンの価格変動は依然として利益率を圧迫していますが、製造業者は収益性を確保するためにプロセス効率と垂直統合への投資を進めています。アジア太平洋地域は、統合された原料供給基盤を持つことから、主要な供給拠点としての地位を維持しており、日本と韓国の生産者は、プレミアムな航空宇宙およびエレクトロニクス分野に対応するために生産能力を拡大しています。安全性の高いリチウムイオン電池化学への関心が高まっていることは、安全性と電気化学的性能の両方の目標を達成できるサプライヤーにとって、急速に成長するニッチ市場を開拓しています。LANXESSによるChemturaの買収のような市場統合は、BTPP市場が規模主導の競争へと移行していることを示しており、同時に新興企業はバイオベースのルートを模索しています。

主要なレポートのポイント

* 機能別: 2024年には難燃剤が収益シェアの52.21%を占め、市場を牽引しました。一方、潤滑剤および油圧添加剤は、2030年までに最も速い4.90%のCAGRで成長すると予測されています。

* 用途別: 2024年にはPVC化合物および樹脂がBTPP市場シェアの39.45%を占めました。太陽光発電およびエネルギー貯蔵は、2030年までに5.30%のCAGRで成長すると予測されており、最も急速な成長が見込まれる分野です。

* 最終用途産業別: 2024年には電気・電子産業が36.78%のシェアで優位に立ちました。航空宇宙および防衛産業は、2030年までに最も高い5.50%のCAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がBTPP市場規模の38.65%を占め、2025年から2030年の間に4.16%のCAGRで拡大すると予測されています。

世界のブチル化トリフェニルリン酸市場のトレンドと洞察

促進要因

1. ハロゲン系難燃剤の規制撤廃:

ニューヨーク州では2024年12月に家具および電子ディスプレイにおける難燃剤の規制が施行され、米国環境保護庁(EPA)は2024年11月にデカブロモジフェニルエーテルおよび関連化合物に関する残留性、生物蓄積性、毒性化学物質(PBT)規則を更新しました。カナダも2025年2月にさらに多くの物質を毒性物質リストに追加し、製品の再配合圧力を強めています。製造業者が複数の地域で同時に製品ラインを再設計するにつれて、適合する有機リン系代替品に対する短期的な需要が急増しています。

2. 耐火性潤滑剤および作動油の需要急増:

金属加工、鉱業、オフショアプラットフォームにおける高温機械は、保険コストを削減し、より厳格な安全監査に対応するために、難燃性潤滑剤の採用を増やしています。アジアの製鉄所や造船所は、閉鎖空間が火災リスクを増大させるため、主要な採用者となっています。長期的な成長は、高温で稼働する再生可能エネルギー発電所の建設と一致すると予想されています。

3. 建設および電線ケーブルにおける軟質PVCの急速な成長:

中国、インド、東南アジアにおける都市インフラ投資は、難燃性PVCシート、電線管、ケーブルの堅調な消費を促進しています。グリーンビルディング認証は現在、ハロゲンフリー材料を推奨しており、配合業者はコストと新しい安全目標のバランスを取るために配合を改良しています。電線ケーブルは、スマートビルディングや再生可能エネルギー設備が厳しい難燃性および煙の基準を求めるため、最も急速に成長するサブセグメントであり続けています。

4. 自動車および航空宇宙内装における安全性重視の採用:

特に電気自動車の車内は、キャビン火災に関する懸念を高める新しい熱プロファイルを示しています。消費者NGOは、多くの自動車が依然として発がん性難燃剤を含んでいることを指摘し、自動車メーカーが低毒性のリン酸エステルに移行するよう促しています。航空宇宙分野では、FAAが断熱材およびパネルに対して厳格な燃焼貫通抵抗を義務付けており、継続的な機材更新と相まって、認定添加剤の需要は増加しています。

5. 高電圧リチウムイオン電池電解質への採用:

リチウムイオン電池の安全性目標を達成するために、ブチル化トリフェニルリン酸は電解質添加剤として注目されています。電解質中にわずか3重量%のトリフェニルリン酸を添加するだけで、セル容量を損なうことなく炎の伝播を抑制できることが実験で示されています。

抑制要因

1. 毒性および生態毒性に関する懸念による規制強化:

2025年の査読付き研究により、有機リン系難燃剤が内分泌、肝臓、神経機能に影響を与える可能性が確認されました。ワシントン州は2025年に、有機リン系難燃剤が特定の閾値を超えて検出された場合、意図的な添加と推定する規則を制定しました。規制当局は、有機リン酸塩がハロゲン系製品と同様に規制が厳しくなる可能性があることを示唆しており、長期的な計画に不確実性をもたらしています。

2. フェノールおよびオキシ塩化リン原料の価格変動:

エネルギーコストの変動と地政学的な摩擦は、ベンゼンおよび塩素誘導体の急激な変化を引き起こし、フェノールおよびオキシ塩化リンの価格を高騰させ、契約市場とスポット市場の間のスプレッドを拡大させています。アジアの生産者がこれらの中間体を支配しているため、運賃と為替レートの変動がボラティリティを増幅させます。

3. 潤滑回路における機器の腐食および加水分解によるメンテナンスコスト:

特定の産業用途、特に海洋およびオフショア分野では、ブチル化トリフェニルリン酸を含む潤滑剤が機器の腐食や加水分解を引き起こし、メンテナンスコストを増加させる可能性があります。

セグメント分析

1. 機能別: 難燃剤機能は2024年に市場シェアの52.21%を占め、市場を牽引しました。しかし、成長は潤滑剤および油圧添加剤の役割へとシフトしており、工場が近代化され、安全監査が強化されるにつれて、2030年までに4.90%で拡大すると予測されています。

2. 用途別: PVC化合物および樹脂は、2024年に市場規模の39.45%を占めました。太陽光発電およびエネルギー貯蔵システムは、BIPVパネルやリチウムイオン電池が厳格な防火規定を満たす必要があるため、2030年までに5.30%のCAGRで最も速い成長を遂げると予測されています。

3. 最終用途産業別: 電子機器は2024年に市場の36.78%を維持しました。しかし、航空宇宙および防衛産業は、航空会社の機材が複合材料を豊富に使用したキャビンで近代化され、高性能難燃剤が必要とされるため、2030年までに最も速い5.50%のCAGRを示すと予測されています。自動車内装も、特に電気自動車が改訂された熱管理戦略を必要とするため、かなりのユーザーグループを形成しています。建設は都市化に牽引されて安定したベースラインを維持していますが、グリーンビルディング認証はハロゲンフリーソリューションを好み、配合コストを押し上げる可能性があります。

地域分析

アジア太平洋地域は2024年にブチル化トリフェニルリン酸市場の38.65%を支配し、2030年までに4.16%のCAGRで成長すると予測されています。中国は、電子機器製造拠点と継続的な都市建設により、地域の需要を牽引しています。日本と韓国は航空宇宙グレードの材料を優先しています。北米は、代替を加速させる初期の規制措置によって支えられています。欧州は、すでに世界で最も厳しい化学物質規制を施行しているため、より緩やかな軌道を描いており、生産者はバイオベースおよびポリマー系オプションに転換しています。南米、中東、アフリカは新興市場であり、インフラ整備が新たな需要を生み出していますが、規制の施行はまだ初期段階です。

競争環境

ブチル化トリフェニルリン酸市場は統合が進んでいます。イノベーションは、PFASフリーおよびバイオ由来の分子に傾倒しています。サプライヤーはまた、プラスチックマトリックスに固定され、浸出や環境暴露を抑制する反応性またはポリマー系グレードを実験しています。原材料の価格変動は垂直統合の動きを促しており、一部の企業はコスト変動をヘッジするために自社フェノールユニットや長期リン鉱石契約に投資しています。安全性が重視される市場での認定には18ヶ月以上かかる場合があり、切り替え障壁が高く、長期契約が促進されるため、顧客の定着率は依然として高いです。

主要プレイヤー

ブチル化トリフェニルリン酸市場の主要プレイヤーには、LANXESS、ICL、PCC Group、Radco Industries, Inc.、Tina Organics (P) Ltd.などが含まれます(順不同)。

最近の業界動向

* 2024年4月: 欧州連合は、中国から輸入される特定のアルキルリン酸エステル(BTPPを含む)に対し、アンチダンピング関税を課し、地域全体の価格戦略に影響を与えました。

* 2023年1月: ICL Groupは、電子機器用途向けに熱安定性を向上させた新しい環境配慮型BTPP製剤を発表しました。

このレポートは、ブチル化リン酸トリフェニル(Butylated Triphenyl Phosphate)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来の見通しなどが詳細に記述されています。

市場の推進要因と抑制要因:

市場の主な推進要因としては、以下の点が挙げられます。

* ハロゲン系難燃剤の規制による段階的廃止が進んでいること。

* 耐火性潤滑油および作動油の需要が急増していること。

* 建設および電線・ケーブル分野における軟質ポリ塩化ビニルの急速な成長。

* 自動車および航空宇宙の内装において、安全性重視の採用が増加していること。

* 高電圧リチウムイオンバッテリー電解質への導入が進んでいること。

一方、市場の抑制要因としては、以下の課題が指摘されています。

* 毒性学的懸念が高まり、より厳格な規制が導入されていること。

* フェノールおよびオキシ塩化リンといった主要原料の価格が変動しやすいこと。

* 潤滑油回路において、機器の腐食や加水分解によるメンテナンスコストが発生すること。

市場規模と成長予測:

ブチル化リン酸トリフェニル市場は、2025年には2,861万米ドルの規模に達し、2030年には3,405万米ドルに成長すると予測されています。予測期間中の年平均成長率(CAGR)は3.54%と見込まれています。

主要セグメント:

レポートでは、市場を以下の観点から詳細に分析しています。

* 機能別: 難燃剤、可塑剤。

* 用途別: 潤滑油、ポリ塩化ビニル化合物および樹脂、その他の用途(エンジニアリングプラスチック、コーティング剤、接着剤など)。

* 最終用途産業別: 自動車・輸送、航空宇宙・防衛、電気・電子、建築・建設、産業機械・金属加工、海洋・オフショア、消費財。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)。

主要な洞察:

* 地域別需要: アジア太平洋地域が世界の需要の38.65%を占めており、電子機器製造と建設活動に牽引され、2030年まで4.16%のCAGRで成長すると予測されています。

* 最も急速に成長する用途: 太陽光発電およびエネルギー貯蔵用途は、建築一体型太陽光発電(BIPV)やリチウムイオンバッテリーにおける厳格な防火安全添加剤の必要性から、最も高い5.30%のCAGRを示すと予想されています。

* 潤滑油の機会: 産業機器やオフショアプラットフォームでは、進化する安全基準を満たすために耐火性流体が指定されており、潤滑油および作動油添加剤の需要を4.90%のCAGRで押し上げています。

* 規制が競争環境に与える影響: ハロゲン系難燃剤の禁止や有機リン酸エステルへの監視強化により、サプライヤーはより安全で、しばしばバイオベースの化学物質への投資を余儀なくされており、強力な規制対応能力と研究開発能力を持つ企業が有利な立場にあります。

競争環境と将来の見通し:

市場の集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(ADEKA Corporation、ICL、LANXESS、PCC Groupなど)が詳細に記述されています。また、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価も行われています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハロゲン系難燃剤の規制による段階的廃止

- 4.2.2 耐火性潤滑油および作動油の需要急増

- 4.2.3 建設および電線・ケーブルにおける軟質ポリ塩化ビニルの急速な成長

- 4.2.4 自動車および航空宇宙の内装における安全性重視の採用

- 4.2.5 高電圧リチウムイオン電池電解液への採用

-

4.3 市場の阻害要因

- 4.3.1 毒性学的懸念による規制強化

- 4.3.2 フェノールおよびオキシ塩化リン原料の価格変動

- 4.3.3 潤滑回路における機器の腐食および加水分解によるメンテナンスコスト

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 機能別

- 5.1.1 難燃剤

- 5.1.2 可塑剤

-

5.2 用途別

- 5.2.1 潤滑剤

- 5.2.2 ポリビニル化合物および樹脂

- 5.2.3 その他の用途(エンジニアリングプラスチック、コーティング剤、接着剤など)

-

5.3 最終用途産業別

- 5.3.1 自動車および輸送

- 5.3.2 航空宇宙および防衛

- 5.3.3 電気および電子

- 5.3.4 建築および建設

- 5.3.5 産業機械および金属加工

- 5.3.6 海洋およびオフショア

- 5.3.7 消費財

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ADEKA株式会社

- 6.4.2 China Zhang Jia Gang YaRui Chemical Co., Ltd

- 6.4.3 ICL

- 6.4.4 LANXESS

- 6.4.5 PCCグループ

- 6.4.6 Radco Industries, Inc.

- 6.4.7 Shandong Ruixing Flame Retardant Technology Co. LTD.

- 6.4.8 Tina Organics ( P ) Ltd.

- 6.4.9 Zhangjiagang Fortune Chemical Co., Ltd.

- 6.4.10 ZhangJiaGang YaRui Chemical Co. Ltd.

- 6.4.11 Zhejiang Wansheng Co., Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ブチル化トリフェニルリン酸(Butylated Triphenyl Phosphate、略称BTPP)は、リン酸エステル系の有機化合物であり、主に難燃剤および可塑剤として広く利用されています。その化学構造は、トリフェニルリン酸(TPP)のフェニル基にブチル基が導入されたもので、これによりTPPが持つ優れた難燃性や可塑性を維持しつつ、揮発性や移行性といった物理的特性が改善されています。具体的には、無色から淡黄色の粘性液体として存在し、熱安定性、電気絶縁性、耐加水分解性に優れるという特徴を持ちます。また、多くのポリマーとの相溶性が高く、加工性も良好であるため、幅広い用途でその機能を発揮します。このブチル化は、製品の性能を特定の用途に合わせて調整するための重要なプロセスであり、特に低揮発性や高分子量化が求められる現代の材料開発において、その価値が高まっています。

ブチル化トリフェニルリン酸は、そのブチル化の度合いやブチル基の導入位置によって、様々な異性体や混合物として存在します。一般的に市販されている製品は、モノブチル化、ジブチル化、トリブチル化されたトリフェニルリン酸、および未反応のトリフェニルリン酸の混合物であることが多いです。これらの混合比率を調整することで、製品の粘度、揮発性、可塑化効率、難燃効果といった特性を特定の用途に合わせて最適化することが可能です。例えば、より高い可塑化効果が求められる用途では、ブチル化度合いの高い製品が選ばれることがあります。また、特定のメーカーからは、独自の配合や精製技術によって、特定の性能に特化したグレードのブチル化トリフェニルリン酸が提供されており、これらはしばしば独自の製品名で区別されます。このように、ブチル化のバリエーションが、BTPPの多様な応用を可能にしています。

ブチル化トリフェニルリン酸の主要な用途は、ポリマー材料の難燃化と可塑化です。特に、ハロゲン系難燃剤の使用が規制される中で、非ハロゲン系難燃剤としての重要性が高まっています。具体的には、ポリ塩化ビニル(PVC)、エンジニアリングプラスチック(PC/ABSアロイ、PPO/HIPSアロイなど)、ポリウレタンフォーム、合成ゴム、塗料、接着剤などに配合されます。その応用分野は多岐にわたります。電気・電子機器分野では、テレビ、パソコン、家電製品の筐体や内部部品、電線被覆材など、高い難燃性が求められる製品に利用されます。低揮発性であるため、機器内部での曇り(フォギング)発生を抑制する効果も期待されます。自動車部品では、内装材、シート、ワイヤーハーネスなど、安全性と軽量化が求められる部品に採用されます。建築材料としては、PVC製の床材、壁紙、シーリング材、断熱材などに使用され、火災時の延焼防止に貢献します。家具分野では、ソファやマットレスなどのウレタンフォームに配合され、難燃性を付与します。BTPPは、優れた難燃効果に加え、低煙性、良好な電気特性、そしてポリマーとの高い相溶性を持つため、幅広い産業分野で不可欠な材料となっています。

ブチル化トリフェニルリン酸の製造は、リン酸とフェノール、そしてブタノール(またはブチル化フェノール)を反応させるエステル化プロセスが中心となります。この合成プロセスにおいて、ブチル基の導入方法や反応条件を精密に制御することが、最終製品の品質と特性を決定する上で非常に重要です。関連する難燃剤としては、ブチル化されていないトリフェニルリン酸(TPP)の他、トリクレジルリン酸(TCP)、トリイソプロピル化フェニルリン酸(TIPP)など、様々なリン酸エステル系難燃剤が存在します。これらはそれぞれ異なる特性を持ち、用途に応じて使い分けられます。近年では、より高性能で低揮発性、高分子量のリン酸エステル系難燃剤、例えばレゾルシノールビス(ジフェニルリン酸)(RDP)やビスフェノールAビス(ジフェニルリン酸)(BDP)なども開発されており、これらは特にエンジニアリングプラスチックの難燃化に利用されています。また、BTPPは単独で使用されるだけでなく、三酸化アンチモンや水酸化マグネシウムなどの無機系難燃剤と併用することで、相乗効果により難燃性能をさらに高める技術も広く用いられています。ポリマーへの配合技術としては、混練、押出成形、射出成形など、様々な加工プロセスが適用されます。

ブチル化トリフェニルリン酸の市場は、世界的な防火安全規制の強化と、環境・健康への配慮からハロゲン系難燃剤からの代替需要が高まっていることを背景に、堅調な成長を続けています。特に、電気・電子機器、自動車、建築分野における難燃材料の需要増加が、BTPP市場を牽引する主要な要因となっています。地域別では、アジア太平洋地域、特に中国における電子機器製造業の拡大と、欧米における厳しい安全基準が市場の成長を後押ししています。しかし、リン酸エステル系難燃剤全体に対する環境・健康影響評価は継続的に行われており、一部の製品については規制強化の動きも見られます。このため、メーカーはより安全性の高い製品の開発や、既存製品の安全性データの拡充に努めています。競争環境としては、他の非ハロゲン系難燃剤(赤リン系、金属水酸化物系、シリコーン系など)との競合がありますが、BTPPは優れた可塑化効果と加工性、低煙性といった独自の強みを持つため、特定の用途においては依然として高い競争力を維持しています。原材料価格の変動(フェノール、リン酸、ブタノールなど)は、製品価格に影響を与える可能性がありますが、全体としては安定した需要が見込まれています。

ブチル化トリフェニルリン酸の将来は、引き続き防火安全規制の厳格化と、環境負荷の低い材料へのシフトという二つの大きなトレンドによって形成されるでしょう。非ハロゲン系難燃剤としてのBTPPの需要は、今後も増加すると予測されますが、同時に、より一層の安全性と持続可能性が求められるようになります。具体的には、低揮発性、低毒性、生分解性といった環境性能をさらに向上させた製品の開発が進むでしょう。また、バイオマス由来の原料を用いたリン酸エステル系難燃剤の研究も活発化する可能性があります。高性能化の面では、特定のポリマーとの相溶性を高め、より高い難燃効果と機械的特性を両立させるための技術革新が期待されます。例えば、耐熱性、耐候性、耐加水分解性の向上などが挙げられます。規制動向への対応も重要であり、各国の化学物質規制(例:REACH規則、TSCAなど)の動向を注視し、常に最新の規制要件に適合する製品を提供することが、市場での競争優位性を維持するために不可欠です。さらに、循環型経済への移行が進む中で、リサイクルされたプラスチック材料へのBTPPの適用や、リサイクルプロセスにおけるBTPPの挙動に関する研究も重要性を増すでしょう。これらの課題に対応し、技術革新を続けることで、ブチル化トリフェニルリン酸は、将来の安全で持続可能な社会を支える重要な材料としての役割を担い続けると考えられます。