酪酸市場 規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

酪酸市場レポートは、供給源(再生可能酪酸および合成酪酸)、グレード(食品グレード、工業グレードなど)、用途(化学中間体、動物飼料、医薬品、香料、食品・香料、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)によってセグメント化されています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

酪酸市場の概要:成長トレンドと予測(2026年~2031年)

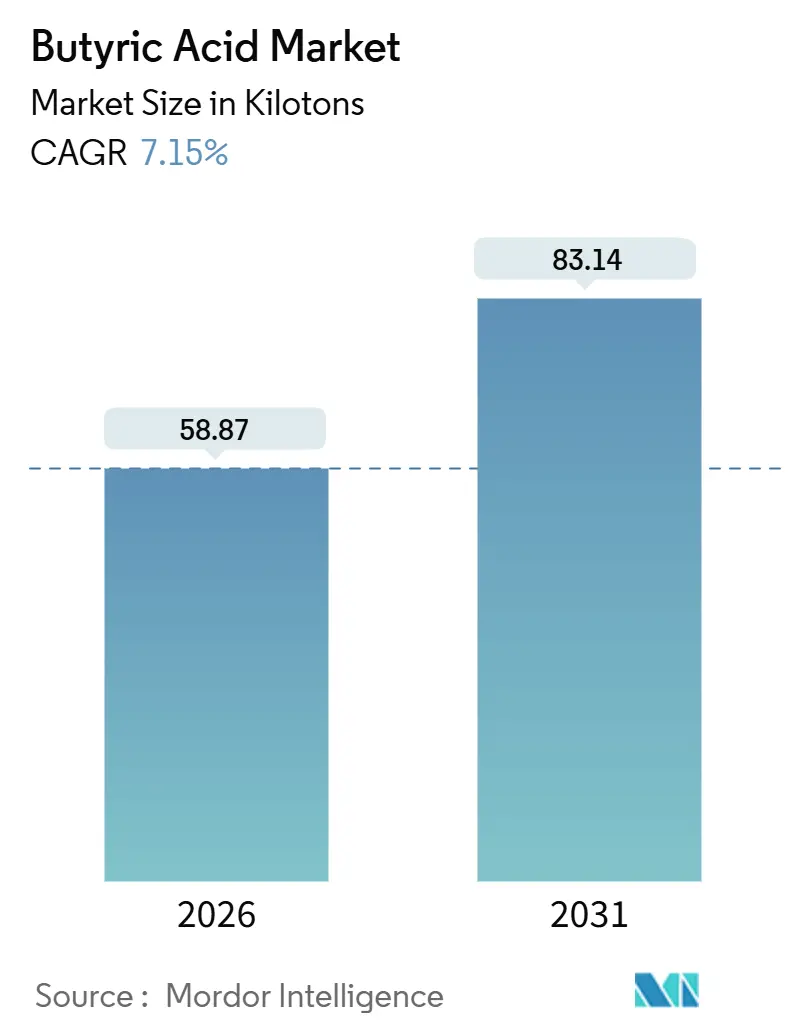

1. 市場概況

酪酸市場は、2026年には58.87キロトン、2031年には83.14キロトンに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は7.15%と見込まれています。この着実な成長は、精密家畜飼料添加物、クリーンラベル食品保存料、および医薬品グレードの短鎖脂肪酸に対する需要の高まりに支えられています。合成経路が規模の効率性から依然として優勢ですが、炭素価格メカニズムや循環型調達へのブランドコミットメントが、再生可能発酵能力への投資を促進しています。食品配合者は、合成ジアセチルの依存度を下げつつ、本格的なバター風味を提供する酪酸エステルを好み、臨床開発者は、消化器治療における酪酸のヒストン脱アセチル化酵素阻害特性を評価しています。しかし、ブタノールやプロピレン原料の価格変動、および厳格な臭気対策要件が、運用コストを不安定にし、新規参入の障壁となっています。

2. 主要なレポートのポイント

* 供給源別: 2025年には合成酪酸が市場シェアの62.24%を占めましたが、再生可能酪酸は2031年までに8.92%のCAGRで拡大すると予測されています。

* グレード別: 2025年には食品グレードが40.67%のシェアで市場を牽引し、医薬品グレードは2026年~2031年の間に9.10%のCAGRを記録すると予測されています。

* 用途別: 2025年には動物飼料が酪酸市場規模の38.41%を占め、2031年までに9.61%のCAGRで成長すると見込まれています。

* 地域別: 2025年にはアジア太平洋地域が酪酸市場の38.82%のシェアを占め、予測期間中に8.14%のCAGRで成長すると予想されています。同地域は最も成長が速く、最大の市場でもあります。

3. 世界の酪酸市場のトレンドと洞察

3.1. 推進要因

* 動物飼料における利用拡大: 欧州での成長促進抗生物質の規制禁止や北米での自主的な段階的廃止により、腸管バリア機能とマイクロバイオームバランスを改善する酪酸ナトリウムやトリブチリンへの切り替えが加速しています。これにより、飼料変換率が5%~8%向上しています。精密給餌プラットフォームは、保護された酪酸をリアルタイムで投与し、動物あたりの消費量を最大15%増加させています。Kemin Industriesは、2025年にアジアの水産養殖における保護された酪酸の売上が前年比22%増加したと報告しています。

* 天然香料およびクリーンラベル保存料としての需要: 米国および欧州連合の食品メーカーは、透明性の高いラベル表示の期待に応えるため、合成ジアセチルを酪酸エステルに置き換え続けています。酪酸は米国食品医薬品局(FDA)によって2024年に香料としてのGRAS(一般的に安全と認められる)ステータスが再確認され、欧州食品安全機関(EFSA)は2025年に乳製品用途における酪酸エステルの濃度上限を撤廃しました。酪酸の穏やかな抗菌作用を活用することで、ソルビン酸カリウムの添加量を30%削減できると報告されており、コスト削減とラベル表示の簡素化に貢献しています。

* SCFA(短鎖脂肪酸)ベースの治療薬およびプロドラッグへの製薬業界の関心: 2025年に発表された第II相臨床データでは、腸溶性酪酸ナトリウム錠が潰瘍性大腸炎の活動性スコアをプラセボと比較して40%低下させることが示され、酪酸を中心とした治療法の治験薬申請を刺激しています。トリブチリンなどのプロドラッグは、急速な肝代謝を回避することで全身性バイオアベイラビリティを高めます。高純度原料は、USPまたはPh.Eur.の重金属および溶剤の厳格な仕様を満たす必要があります。Merck KGaAが2024年に99.5%以上の高純度酪酸を発売したことは、今後の規制承認への自信を示しています。

* 精密家畜飼育の導入による酪酸ベースの生産性ツールの活用: センサーを搭載した給餌ラインやウェアラブルな腸管健康トラッカーにより、生産者は炎症マーカーに応じて酪酸の配合量を調整し、ストレスの少ない期間の過剰使用を削減し、離乳期や暑熱ストレス時の補給を強化できます。2025年の研究では、動的な投与が固定プロトコルと比較してブロイラーの体重増加1kgあたりの飼料コストを8%削減することが判明しました。

* 循環型バイオエコノミーの推進: 農業廃棄物から酪酸を発酵させる取り組みが世界的に進んでおり、特に中国、欧州、ブラジルで初期の成果が見られます。

3.2. 抑制要因

* ブタノールおよびプロピレン原料価格の変動: 石油化学ルートは生産コストがブタノールとプロピレンのスポット価格に連動しており、2025年初頭には米国のメキシコ湾岸や中東の精製所停止により25%変動し、長期契約を持たない生産者の利益を圧迫しました。再生可能酪酸は発酵による絶縁性があるものの、現在の分離コストにより、競争力のある価格帯の上限付近に留まっています。

* 臭気制御および取り扱い課題によるプラント導入の制限: 酪酸の腐敗したバターのような臭いは、ppbレベルで検出可能であり、密閉型反応器、蒸気スクラバー、特殊な貯蔵設備が必要となり、新規プラントの設備投資を20%~30%増加させます。下流の添加物供給業者は、臭気をマスキングするために脂質マイクロカプセル化に依存しており、完成品のコストを1kgあたり0.80~1.20米ドル増加させています。

* 飼料および保存料分野におけるプロピオン酸および吉草酸との競合: コスト感応度の高い市場では、プロピオン酸や吉草酸との競合が酪酸市場の成長を抑制する要因となっています。

4. セグメント分析

4.1. 供給源別: 再生可能ルートが持続可能性の義務化の中で牽引力を獲得

2025年には合成経路が総量の62.24%を占め、成熟したプロピレン酸化インフラを反映しています。しかし、炭素価格設定と循環型バイオエコノミーの目標がブランドを化石燃料原料から脱却させるにつれて、再生可能酪酸は8.92%のCAGRで増加しています。再生可能供給の酪酸市場規模は、2026年の22.2キロトンから2031年には36.3キロトンに拡大すると予測されており、これは増分需要の44%に相当します。発酵力価は70g/Lを超えるものが実証されていますが、下流の分離が依然として総コストの約60%を占めています。欧州の炭素関税や中国の補助金プログラムが予定通りに実現すれば、合成原料の酪酸市場シェアは2031年までに55%を下回る可能性があります。

再生可能開発企業は、自治体の廃棄物処理業者との提携を進めており、Perstorpのスウェーデンのデモプラントでは、分別された食品廃棄物を医薬品グレードの酪酸に発酵させています。中国の工業情報化部は、2024年~2027年のファインケミカルイノベーション計画に酪酸を組み込み、非食品バイオマスルートに対する税制優遇措置とパイロット資金を提供しています。

4.2. グレード別: 医薬品純度が治療パイプラインの進展に伴いプレミアムを享受

食品グレードの酪酸は、2025年の需要の40.67%を占め、バター風味エステルやクリーンラベル保存料に供給されています。医薬品グレードの量は依然として少ないですが、粗利益は食品グレードの約2倍です。医薬品用途の酪酸市場規模は、2026年の5.9キロトンから2031年には9.7キロトンに増加すると予測されており、9.10%のCAGRを反映しています。潰瘍性大腸炎の臨床試験は第III相に進んでおり、製薬会社は99.5%以上の純度とppm以下の重金属制限を要求しています。Merckと東京化成工業は、この厳格なニッチ市場に対応するため、2024年~2025年にクロマトグラフィー能力を拡大しました。

工業グレードのユーザー、特にセルロース酪酸や可塑剤メーカーは、純度よりも価格を重視し、より高いアルデヒド含有量を許容する製品を購入しています。

4.3. 用途別: 動物飼料が抗生物質代替品の普及により量と成長を牽引

動物飼料は2025年の消費量の38.41%を占め、抗菌薬耐性規制とアジアでのタンパク質需要の増加に支えられ、9.61%のCAGRで拡大しています。精密投与プラットフォームがリアルタイムの腸管健康データを統合することで、動物あたりの配合率が上昇し、飼料添加物としての酪酸の市場シェアは拡大すると予測されています。Kemin Industriesは、ベトナムとタイのエビ養殖場における保護された酪酸の採用が年間2桁成長したと報告しており、種を超えた適用可能性を確認しています。

化学中間体は約4分の1の量を占めていますが、下流のポリマー需要との周期的な関連性により、成長見通しは抑制されています。食品香料エステル市場シェアは、EFSAの2025年の肯定的な意見を受けて、欧州でのクリーンラベルベーカリーおよび乳製品の再配合に支えられています。香水用途は成熟しており、価格に敏感です。

5. 地域分析

* アジア太平洋: 2025年には世界需要の38.82%を維持し、2031年までに8.14%のCAGRで成長する見込みです。中国は世界の生産能力のほぼ半分を占め、マレイン酸無水物やブタノール原料への近接性を活用しています。インドの家禽産業の拡大と抗生物質制限政策により、年間1,200~1,500トンの酪酸需要が増加しています。

* 北米: Eastman Chemicalなどの米国メーカーは、臨床試験のニーズを満たすために高クロマトグラフィー精製に投資しており、FDAによって再確認された香料用途のGRASステータスを活用しています。精密家畜プラットフォームは、米国のブロイラーおよび豚肉部門で急速に拡大し、年間飼料グレードの成長を支えています。

* ヨーロッパ: 欧州の循環型経済指令は、廃棄物供給型発酵プラントに助成金を提供しており、Perstorpのスウェーデンのデモユニットがその典型です。

* 南米: ブラジルのブロイラー輸出意欲とアルゼンチンの畜産投資の回復から恩恵を受けています。生産者は、欧州の輸入業者の抗生物質不使用要件を満たすために、保護された酪酸飼料添加物をテストしています。

* 中東およびアフリカ: サウジアラビアと南アフリカが酪農および家禽部門を拡大しています。インフラの制約と気候要因により、他の地域に比べて導入は遅れていますが、医薬品の輸入は増加し続けています。

6. 競合状況

酪酸市場は中程度の集中度を示しています。Kemin Industriesや複数の中国のバイオ精製所などの新規再生可能参入企業は、政策インセンティブに支えられた発酵ニッチ市場をターゲットにしています。BASFのルートヴィヒスハーフェンにおけるグリーン水素統合計画は、CO₂排出強度を半減させ、低炭素市場でのプレミアムを保護する可能性があります。革新的な分野には、飼料添加物用の臭気マスキングカプセル化や、結腸で酪酸を放出するプロドラッグ化学が含まれます。特許出願は、発酵プラントのコスト削減策として膜分離とin-situ製品除去を強調しており、2025年の研究では、エネルギー効率の高い分離が工業規模に移行すれば、単位コストが20%~25%削減されると予測されています。

主要企業: Eastman Chemical Company、OXEA GmbH、Perstorp、BASF、Celanese Corporationなどが挙げられます。

7. 最近の業界動向

* 2025年1月: Kemin Industries, Inc.は、欧州で抗酸化システム「ButiShield」のEU承認を取得後、コンパニオンアニマル栄養をターゲットとした初の制御放出型酪酸添加物を発売しました。

* 2025年1月: Perstorpは、コスト上昇を主な理由として、酪酸の価格を引き上げました。

本レポートは、酪酸市場に関する詳細な調査結果をまとめたものです。酪酸は、合成オキソ法または再生可能な発酵法で生産される、純度96%以上の直鎖C4脂肪酸であり、液体形態で取引されます。その用途は、飼料添加物、食品香料、化学中間体、香水、医薬品調製物など多岐にわたります。なお、本調査では、酪酸塩やエステル、イソ酪酸、および自家消費分は対象外としています。

調査方法

調査は、一次調査(動物栄養製剤業者、特殊化学品販売業者、発酵技術サプライヤーへのインタビュー)と二次調査(国連貿易統計、FAO、Eurostatなどのデータ分析)を組み合わせて実施されました。市場規模の算出と予測は、トップダウン(生産能力利用率)とボトムアップ(平均販売価格×販売量)の両方のアプローチを用いて行われ、2030年までのシナリオ分析が含まれています。データの検証は厳格なピアレビューと定期的な更新サイクルを通じて行われ、本レポートの信頼性を高めています。特に、本調査では純粋な酪酸のみを対象とし、パンデミック後の最初の完全な年である2025年を基準年とし、実際の平均販売価格と販売量を組み合わせて分析することで、他社の報告書との差別化を図り、より正確なベンチマークを提供しています。

市場概要

酪酸市場の主な推進要因としては、以下の点が挙げられます。

* 動物飼料における腸内健康添加物としての利用拡大。

* 天然香料およびクリーンラベル保存料としての需要増加。

* 短鎖脂肪酸(SCFA)ベースの治療薬やプロドラッグに対する製薬業界の関心。

* 精密畜産における酪酸ベースの生産性向上ツールの採用。

* 農業廃棄物の発酵による酪酸生産を推進する循環型バイオエコノミーへの動き。

一方、市場の阻害要因には、ブタノールやプロピレンといった原料価格の変動、臭気管理や取り扱いに関する課題、飼料や保存料分野におけるプロピオン酸や吉草酸との競合があります。

市場規模と成長予測

酪酸市場は、2026年には58.87キロトン、2031年には83.14キロトンに達し、年平均成長率(CAGR)7.15%で成長すると予測されています。

* 用途別: 特に動物飼料用途は、飼料中の抗生物質を保護酪酸に置き換える動きにより、9.61%のCAGRで最も急速に成長するセグメントです。

* 供給源別: 再生可能な酪酸の生産能力は、循環型経済の義務化や炭素関税、廃棄物発電プラントとの提携により、8.92%のCAGRで拡大しています。

* グレード別: 医薬品グレードの酪酸は、潰瘍性大腸炎の治療における腸溶性酪酸ナトリウムの臨床試験結果を受け、9.10%のCAGRで高純度需要が伸びています。

* 地域別: アジア太平洋地域が世界の消費量の38.82%を占め、畜産および発酵への投資により8.14%のCAGRで成長を牽引しています。

市場セグメンテーション

市場は、供給源(再生可能酪酸、合成酪酸)、グレード(食品グレード、工業グレード、医薬品グレード)、用途(化学中間体、動物飼料、医薬品、香水、食品・香料、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ、さらに各国別)によって詳細にセグメント化されています。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Axxence Aromatic GmbH、BASF、Eastman Chemical Company、Kemin Industries, Inc.、Merck、OXEA GmbH、Perstorp、Thermo Fisher Scientific Inc.、Tokyo Chemical Industry Co., Ltd.などの主要企業のプロファイルが提供されています。

市場機会と将来展望

将来の展望としては、未開拓分野の評価、バイオベース生産の拡大、健康意識の高まりが市場機会として挙げられています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 飼料用腸内健康添加物としての利用拡大

- 4.2.2 天然香料 & クリーンラベル保存料としての需要

- 4.2.3 SCFAベースの治療薬およびプロドラッグに対する製薬業界の関心

- 4.2.4 酪酸ベースの生産性ツールを可能にする精密畜産農業の採用

- 4.2.5 循環型バイオエコノミーの推進:農業廃棄物の酪酸への発酵

- 4.3 市場の阻害要因

- 4.3.1 ブタノール & プロピレン原料価格の変動

- 4.3.2 臭気制御 & 取り扱いに関する課題がプラント導入を制限

- 4.3.3 飼料 & 保存におけるプロピオン酸 & 吉草酸との競合

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.1.1 買い手の交渉力

- 4.5.1.2 新規参入の脅威

- 4.5.1.3 代替品の脅威

- 4.5.1.4 競争の程度

5. 市場規模と成長予測(金額および数量)

- 5.1 供給源別

- 5.1.1 再生可能な酪酸

- 5.1.2 合成酪酸

- 5.2 グレード別

- 5.2.1 食品グレード

- 5.2.2 工業グレード

- 5.2.3 医薬品グレード

- 5.3 用途別

- 5.3.1 化学中間体

- 5.3.2 飼料

- 5.3.3 医薬品

- 5.3.4 香水

- 5.3.5 食品および香料

- 5.3.6 その他の用途(バイオ燃料、化粧品など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Axxence Aromatic GmbH

- 6.4.2 BASF

- 6.4.3 Beijing Huamaoyuan Fragrance Flavor Co.,Ltd

- 6.4.4 Celanese Corporation

- 6.4.5 Eastman Chemical Company

- 6.4.6 Haihang Industry Co., Ltd.

- 6.4.7 Kemin Industries, Inc.

- 6.4.8 Merck

- 6.4.9 OXEA GmbH

- 6.4.10 Perstorp

- 6.4.11 Snowco

- 6.4.12 Spectrum Chemical

- 6.4.13 Thermo Fisher Scientific Inc.

- 6.4.14 東京化成工業株式会社

- 6.4.15 Yufeng International Group Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

酪酸(らくさん)は、化学式CH₃CH₂CH₂COOHで表される、炭素原子を4個持つ飽和脂肪酸の一種です。IUPAC名ではブタン酸と呼ばれます。その最大の特徴は、低濃度でも感知される非常に強い不快な臭気であり、これは腐敗したバターや嘔吐物の臭いの主成分の一つであるため、一般にはあまり良いイメージを持たれていません。しかし、その名前が示す通り、天然にはバター(特に古いバター)のグリセリドとして存在し、乳製品の「酪」に由来しています。また、酪酸は、嫌気性細菌による炭水化物の発酵過程で生成される短鎖脂肪酸(Short-Chain Fatty Acids, SCFA)の一つであり、動物の腸内環境において極めて重要な生理活性物質として機能しています。

酪酸には、その化学構造から派生する様々な形態が存在し、それぞれ異なる特性と用途を持っています。酪酸そのものだけでなく、その塩やエステルが特に重要です。酪酸塩としては、ナトリウム酪酸塩やカルシウム酪酸塩などがあり、これらは酪酸の供給源として、飼料添加物や健康食品に利用されます。特に酪酸ナトリウムは、腸内環境の改善や抗炎症作用が期待され、研究が進められています。一方、酪酸エステルは、酪酸メチル、酪酸エチル、酪酸ブチルなどが代表的です。これらは、酪酸本体とは異なり、フルーティーで心地よい香りを持ち、香料として食品産業で広く利用されています。例えば、酪酸エチルはパイナップルやリンゴのような香りを持ち、様々な食品の風味付けに貢献しています。

酪酸とその誘導体は、多岐にわたる分野で利用されています。食品産業においては、酪酸エステルが菓子、飲料、乳製品、パンなどの食品に、フルーティーな風味を付与する香料として不可欠な存在です。また、ごく微量の酪酸自体も、バターのような風味を出すために使われることがあります。飼料産業では、酪酸塩が家畜の成長促進剤として広く利用されています。特に豚や鶏などの飼料に添加することで、腸絨毛の発達を促進し、栄養吸収効率を高め、病原菌の増殖を抑制する効果が確認されています。これにより、家畜の成長率向上や飼料効率の改善に寄与し、抗生物質の代替としても注目されています。

医薬品や健康食品の分野では、酪酸の生理活性が大きな関心を集めています。酪酸は、大腸の主要なエネルギー源であり、腸管上皮細胞の増殖・分化を促進し、腸のバリア機能を強化する作用があります。このため、炎症性腸疾患(IBD)の治療や予防、過敏性腸症候群(IBS)の症状緩和への応用が研究されています。さらに、一部の研究では、酪酸ががん細胞のアポトーシスを誘導したり、増殖を抑制したりする抗がん作用や、免疫細胞の機能に影響を与え、炎症反応を抑制する免疫調節作用も報告されており、今後の医療応用が期待されています。化学工業においては、酪酸はセルロースアセテート酪酸(CAB)の原料として重要です。CABは、優れた耐候性、柔軟性、透明性を持つセルロースエステルであり、プラスチック、塗料、インク、自動車部品、眼鏡フレーム、フィルムなど、幅広い製品の製造に利用されています。その他、様々な有機化合物の合成中間体としても利用されています。

酪酸の生産や利用に関連する技術も進化を続けています。生産技術としては、微生物発酵による酪酸生産が注目されています。嫌気性細菌(例:Clostridium属)を用いた糖類からの酪酸生産は、バイオマスを原料とする持続可能な化学品製造の観点から研究が進められています。発酵プロセスの最適化には、生産菌株の改良、培地組成の最適化、反応器設計、連続発酵技術などが開発されています。一方、石油化学原料からの化学合成も行われますが、環境負荷やコストの観点から、バイオベース生産へのシフトが期待されています。酪酸の不快な臭気を克服し、消化管内で特定の部位(例:大腸)で酪酸を放出させるためには、酪酸塩や酪酸をマイクロカプセル化する技術が開発されています。これにより、飼料添加物や健康食品としての利用が容易になっています。また、食品、生体試料、発酵液中の酪酸濃度を正確に定量するためには、ガスクロマトグラフィー(GC)や高速液体クロマトグラフィー(HPLC)などの高度な分析・検出技術が確立されています。

酪酸の市場背景を見ると、近年、その需要は世界的に増加傾向にあります。特に飼料添加物市場では、抗生物質の使用規制強化に伴い、酪酸塩がその代替として注目され、需要が急速に伸びています。アジア太平洋地域における畜産需要の増加も、この市場を牽引する大きな要因です。また、腸内フローラの重要性に対する認識が高まるにつれて、酪酸をターゲットとした健康食品やサプリメントの需要も増加しています。さらに、セルロースアセテート酪酸(CAB)のようなバイオベースの素材への関心も、酪酸市場を後押ししています。主要な生産者としては、BASF、Eastman Chemical、Perstorp、Snowhite Chemical、OQ Chemicalsなどが挙げられます。しかし、原料コストの変動、特にバイオベース生産における糖類などの原料価格が市場に影響を与えることや、酪酸の不快な臭気が取り扱いにおける課題となることがあります。これらの課題は、マイクロカプセル化などの技術で克服されつつありますが、依然として考慮すべき点です。

将来の展望として、酪酸はさらなる成長と多様な応用が期待されています。持続可能性への意識の高まりから、非食用のバイオマス(農業廃棄物など)を原料とした酪酸の微生物発酵生産技術は、今後さらに発展すると予想されます。これにより、コスト削減と環境負荷低減が同時に実現される可能性があります。新規用途の開発も活発に進められており、医薬品分野では、炎症性腸疾患、糖尿病、肥満、神経変性疾患など、酪酸の生理活性に着目した新たな治療薬や予防法の開発が進む可能性があります。化粧品分野においても、皮膚のバリア機能改善や抗炎症作用を活かした製品への応用が研究されています。また、酪酸をプラットフォームケミカルとして、さらに高付加価値な化学品やバイオ燃料への変換技術が開発される可能性も秘めています。個人の腸内環境や健康状態に応じた酪酸の摂取量や形態を最適化する研究が進むことで、個別化医療や栄養指導への貢献も期待されます。技術的な課題としては、生産効率のさらなる向上、分離精製コストの低減、臭気問題の完全な解決などが挙げられますが、遺伝子編集技術などを活用した高効率生産菌株の開発などにより、これらの課題が克服され、酪酸の利用範囲は今後ますます拡大していくことでしょう。