後払い決済サービス市場規模・シェア分析:成長トレンドと予測(2025-2030年)

後払いサービス市場は、チャネル(オンラインおよびPOS)、エンドユーザータイプ(家電、ファッション・アパレル、ヘルスケア・ウェルネス、住宅リフォームなど)、年齢層(Z世代、ミレニアル世代、X世代など)、提供元(フィンテック、銀行、その他)、地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「Buy Now Pay Later(BNPL)サービス市場」の概要について、詳細をまとめさせていただきます。

市場規模と成長予測

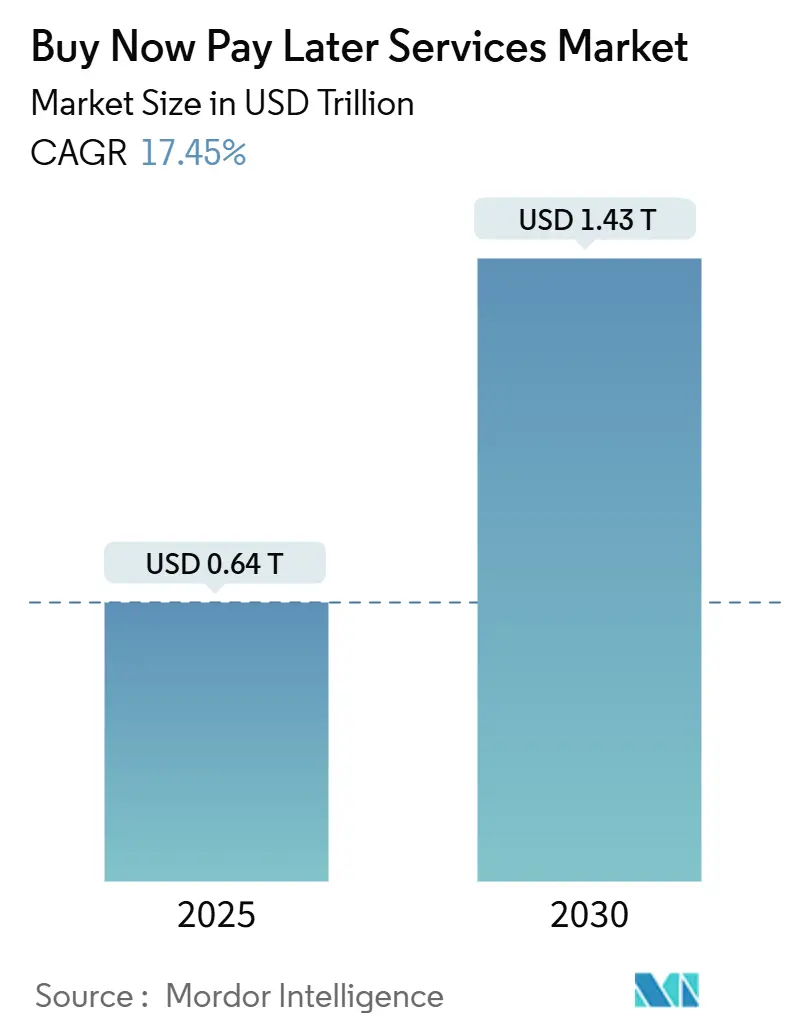

Buy Now Pay Later(BNPL)サービス市場は、2025年には0.64兆米ドルと推定されており、2030年までに1.43兆米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は17.45%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

この成長は、組み込み型クレジットAPI、スマートフォン向けスーパーアプリ、リアルタイムの信用情報データストリームの急増に支えられています。主要なプレイヤーは、裁量的支出と必需品支出の両方のカテゴリーで加盟店の受け入れを拡大しています。アジア太平洋地域は、銀行口座を持たない人口が多いことや、キャッシュレスエコシステムを推進する規制の動きに後押しされ、取引量と速度の両面でリーダーシップを確立しています。

市場セグメンテーション

BNPLサービス市場は、以下の主要なセグメントに分類されます。

1. チャネル別:

* オンライン: 2024年にはBNPL市場シェアの65.2%を占め、引き続き主要なチャネルです。

* POS(店舗内): 2030年までに27.6%のCAGRで拡大すると予測されており、急速な成長が見込まれます。小売業者がQRコードやNFCによる分割払いボタンを導入することで、コンバージョン率が30%向上したと報告されています。

2. エンドユーザータイプ別:

* ファッション&アパレル: 2024年にはBNPL市場の29.6%を占め、引き続き最大のセグメントです。

* ヘルスケア&ウェルネス: 2030年までに29.7%のCAGRで最も速く成長すると予測されています。選択的医療費の増加や高額な自己負担額が、透明性の高い分割払いプランへの需要を押し上げています。

3. 年齢層別:

* ミレニアル世代: 2024年にはBNPL市場規模の42.4%を占め、最大のシェアを保持しています。

* Z世代: 2030年までに28.2%のCAGRで最も速く成長すると予測されています。Z世代はモバイルショッピングを71%が好み、平均926米ドルの分割払いプランを利用しており、延滞リスクが低い傾向にあります。

4. プロバイダー別:

* フィンテック企業: 2024年にはBNPL市場規模の69.7%を占め、引き続き市場をリードしています。

* 銀行: 2030年までに25.8%のCAGRで最も速く成長すると予測されています。銀行は預金による安価な資金調達と規制遵守の容易さを活用し、デビットカードやクレジットカードのレールに分割払いを組み込むことで市場シェアを拡大しています。

5. 地域別:

* アジア太平洋: 2024年にはBNPL市場シェアの32.5%を占め、2030年までに26.9%のCAGRで成長すると予測されています。GrabやLazadaのようなスーパーアプリがBNPL機能を日常生活に組み込み、ベトナムやインドネシアでは年間取引量が3桁の伸びを示しています。

* 北米: シェアではアジア太平洋に次ぐものの、製品革新を牽引しています。BNPLユーザーにクレジットカードと同等の紛争解決権を付与する規制の動きがあり、燃料や食料品への利用が拡大しています。

* 欧州: EU消費者信用指令(CCD2)による逆風に直面していますが、eコマースの需要と即時信用文化が需要を支えています。

市場のトレンドと洞察

成長を促進する要因(ドライバー):

* グローバルなオープンバンキング義務化による銀行とフィンテックのBNPL相互運用性の向上: サウジアラビアのオープンバンキングフレームワークや、オーストラリア、英国の同様の制度により、BNPLプロバイダーはリアルタイムの口座データにアクセスし、信用審査を強化し、決済時のクレジットを組み込むことが可能になります。これにより、リーチが拡大し、不正が減少し、異業種間の提携が加速します。

* イスラム法に準拠したBNPLの展開によるGCC小売業での決済導入加速: ムラバハ(Murabaha)やカルド・ハサン(Qard Hasan)として構成されたシャリア準拠のプランは、サウジアラビアでユーザー数を大幅に増加させました。透明性の高い条件は信頼を高め、コンバージョンを促進し、信仰に敏感な層へのBNPL市場を拡大します。

* リアルタイムの信用情報機関およびオープンバンキングデータフィードによるヘルスケアBNPLの実現: FICOの2025年のスコアリング更新によりBNPLの支払い履歴が捕捉され、信用履歴の薄い借り手のプロファイルが充実します。医療費の負担が増加する中、BNPLは選択的医療処置の魅力的な代替手段となっています。

* スマートフォン向けスーパーアプリによるライドシェアやフードデリバリーにおける少額BNPLの普及: Grab PayLaterの取引は2024年に215%急増し、WeChat PayのBNPL利用も広く普及しています。少額融資は平均注文額を増加させ、銀行口座を持たないユーザーに初めての信用を提供し、BNPL市場を深化させます。

* 雇用主が給与プラットフォームでBNPLとアーンドウェージアクセスをバンドルし、時間給労働者のリピート購入を増加: 北米、欧州、オーストラリアでこの傾向が見られます。

* ライブストリームコマースにおけるシームレスなBNPLボタン統合による平均取引額の向上: 中国、東南アジアで顕著であり、北米にも拡大しています。

成長を抑制する要因(制約):

* EU消費者信用指令(CCD2)による延滞料の上限設定がBNPLの利益率を圧迫: 2026年発効のCCD2は、消費者信用範囲を拡大し、APRに上限を設けます。これにより、プロバイダーはより詳細な支払い能力チェックを行う必要があり、コンプライアンス費用が増加します。

* 金利上昇による証券化および資金調達コストの上昇: Affirmの資産担保証券スプレッドが拡大したように、金利上昇は資金調達コストを押し上げます。預金で資金を調達する銀行はコスト面で優位に立ち、フィンテック企業との提携を模索しています。

* 急速に成長するeコマース市場における合成ID詐欺の増加がBNPLプロバイダーのチャージバックおよび回収コストを膨張: 新興市場で特に影響が大きいです。

* 一部の新興市場における通貨の変動と高インフレが資金調達コストのスプレッドを拡大し、BNPLの収益性を損なう: 南米、東南アジア、アフリカで顕著です。

競争環境

Klarna、Affirm、Afterpayといったフィンテック企業が市場を牽引していますが、JPMorgan Chase、Citi、HSBCなどの銀行は、その資金力を活用して既存企業に挑戦しています。Klarnaは2025年第2四半期に約150億米ドルでのIPOを計画しており、AIを活用したリスクエンジンとグローバル展開に資金を供給する予定です。Affirmは、2024年に12.04億米ドルの利息収入と6.75億米ドルの加盟店手数料を計上し、金利上昇下での回復力を示しています。

B2B貿易金融における新たな成長分野も出現しており、MODIFIが2024年11月に1500万米ドルを調達したことは、国境を越えた中小企業向け分割払いへの需要を浮き彫りにしています。BNPL協会が主導する不正対策パートナーシップにより、2025年初頭には合成IDによる損失が23%削減されました。全体として、競争環境は中程度の断片化を示しており、テクノロジー、コンプライアンスの習熟度、および垂直方向への集中が市場シェアの変動を決定する要因となっています。

主要プレイヤー:

* Klarna AB

* Afterpay Ltd (Block Inc.)

* Affirm Holdings Inc.

* PayPal Holdings Inc.

* Zip Co Ltd

最近の業界動向:

* 2025年3月: AffirmはWalmartとの独占契約終了後、消費者直販モデルに転換。

* 2025年3月: SmartpayとChubbが日本初のBNPL組み込み型保険を開始。

* 2025年2月: JPMorgan ChaseがKlarnaと提携し、90万の米国加盟店にBNPLを拡大。

* 2024年11月: MODIFIがアジアでのB2B BNPL拡大のため1500万米ドルを確保。

以上が、Buy Now Pay Laterサービス市場の概要に関する詳細なまとめでございます。

このレポートは、世界の「Buy Now Pay Later(BNPL)」サービス市場に関する詳細な分析を提供しています。

1. 市場の定義と調査範囲

本調査におけるBNPLサービス市場は、オンラインおよび店舗でのチェックアウト時に提供される、短期・無利子または低利子の分割払いプランを通じて決済される消費者購入の総商品価値と定義されます。これは、専門のフィンテック企業または認可された銀行によって提供され、支払いが4回以上の分割払いに分けられるあらゆる小売およびサービス分野を対象としています。リボルビングクレジットカードや長期ローンなどは対象外です。

2. 調査方法論

調査は、BNPL幹部や規制当局への一次調査インタビュー、中央銀行の決済統計、企業提出書類などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを用い、スマートフォン普及率、加盟店手数料率、デフォルト率、規制上の手数料上限などの主要変数を考慮して2030年までを予測しています。データは多層的な検証と毎年更新されるサイクルを経て、信頼性の高いベースラインを提供しています。

3. 市場の推進要因

BNPL市場の成長を促進する主な要因は以下の通りです。

* グローバルなオープンバンキング義務化による銀行とフィンテック間のBNPL相互運用性の向上。

* イスラム法に準拠したBNPLの展開が、GCC(湾岸協力会議)地域の小売業における決済導入を加速。

* リアルタイムの信用情報機関およびオープンバンキングデータ活用による、ヘルスケアなどの規制業種へのBNPL拡大。

* スマートフォン統合型スーパーアプリが、配車サービスやフードデリバリーエコシステム内でマイクロチケットBNPLを主流化。

* 雇用主が給与プラットフォーム内でBNPLとアーンドウェージアクセスをバンドルし、時間給労働者のリピート購入頻度を向上。

* ライブストリームコマースエコシステムへのBNPLボタンのシームレスな組み込みが、平均取引額の増加を促進。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* EU消費者信用指令(CCD2)による延滞手数料の上限設定が、BNPLプロバイダーの利益率を圧迫。

* 金利上昇が証券化および資金調達コストを増加。

* 急速に成長するEコマース市場における合成ID詐欺の増加が、BNPLプロバイダーのチャージバックおよび回収コストを膨張。

* 一部の新興市場における通貨の変動と高インフレが、資金調達コストのスプレッドを拡大させ、BNPLの収益性を損なう。

5. 市場規模と成長予測

BNPL市場は、2025年から2030年にかけて年平均成長率(CAGR)17.45%で拡大すると予測されています。特にヘルスケア&ウェルネス分野は、自己負担医療費の増加を背景に、2030年までに29.7%という最も高いCAGRで成長すると見込まれています。

市場は、チャネル(オンライン、店舗)、最終用途産業(家電、ファッション、ヘルスケアなど)、年齢層(Z世代からサイレント世代まで)、プロバイダー(フィンテック、銀行など)、および地域(北米、ヨーロッパ、アジア太平洋など)で詳細にセグメント化され、分析されています。

6. 競争環境と主要な洞察

レポートでは、Klarna、Afterpay、Affirm、PayPalなど主要なBNPLプロバイダー20社の企業プロファイルを含む競争環境分析も行われています。

主要な洞察として、EUの規制(CCD2)はプロバイダーのマージンを圧迫する一方、銀行は低コスト資金とコンプライアンス体制を活かしてBNPL市場に積極的に参入しています。スーパーアプリは、日常サービスへのマイクロチケットBNPL組み込みにより、新興市場でのユーザー獲得を促進。また、合成ID詐欺に対しては、業界全体の詐欺情報ネットワークがリスクシグナルを共有し、損失削減に貢献しています。

7. 市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 グローバルなオープンバンキング義務化が銀行とフィンテックのBNPL相互運用性を促進。

- 4.2.2 イスラム法に準拠したBNPLの展開がGCC小売業全体でのチェックアウト導入を加速。

- 4.2.3 リアルタイムの信用情報機関およびオープンバンキングデータフィードが、POS BNPLのヘルスケアおよびその他の規制対象分野への拡大を可能に。

- 4.2.4 スマートフォン統合型スーパーアプリが、ライドヘイリングおよびフードデリバリーのエコシステム内でマイクロチケットBNPLを主流化。

- 4.2.5 雇用主が給与プラットフォーム内でBNPLと稼得賃金アクセスをバンドルし、時間給労働者のリピート購入頻度を向上。

- 4.2.6 ライブストリームコマースのエコシステムにおけるBNPLボタンのシームレスな組み込みが、平均取引額を向上。

- 4.3 市場の阻害要因

- 4.3.1 EU消費者信用指令の延滞料上限がBNPLのマージンを圧迫。

- 4.3.2 金利上昇が証券化および資金調達コストを上昇。

- 4.3.3 急成長するEコマース市場における合成ID詐欺の増加が、BNPLプロバイダーのチャージバックおよび回収コストを膨張。

- 4.3.4 特定の新興市場における通貨の変動と高インフレが、資金調達コストのスプレッドを拡大し、BNPLの収益性を損なう。

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 チャネル別

- 5.1.1 オンライン

- 5.1.2 POS (店舗内)

- 5.2 最終用途産業別

- 5.2.1 家庭用電化製品

- 5.2.2 ファッション&アパレル

- 5.2.3 ヘルスケア&ウェルネス

- 5.2.4 住宅改修

- 5.2.5 旅行&レジャー

- 5.2.6 メディア&エンターテイメント

- 5.2.7 その他の最終用途産業

- 5.3 年齢層別

- 5.3.1 ジェネレーションZ (18-28歳)

- 5.3.2 ミレニアル世代 (29-44歳)

- 5.3.3 ジェネレーションX (45-60歳)

- 5.3.4 ベビーブーマー (61-79歳)

- 5.3.5 サイレントジェネレーション (80歳以上)

- 5.4 プロバイダー別

- 5.4.1 フィンテック

- 5.4.2 銀行

- 5.4.3 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 ペルー

- 5.5.2.5 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国 (スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 東南アジア (シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Klarna AB

- 6.4.2 Afterpay Ltd (Block Inc.)

- 6.4.3 Affirm Holdings Inc.

- 6.4.4 PayPal Holdings Inc.

- 6.4.5 Zip Co Ltd

- 6.4.6 Sezzle Inc.

- 6.4.7 Splitit Payments Ltd

- 6.4.8 Revolut Ltd

- 6.4.9 LazyPay

- 6.4.10 Scalapay S.r.l.

- 6.4.11 Tabby FZ-LLC

- 6.4.12 Tamara

- 6.4.13 Openpay Group Ltd

- 6.4.14 Sunbit Inc.

- 6.4.15 Uplift Inc.

- 6.4.16 ChargeAfter Inc.

- 6.4.17 Alma SAS

- 6.4.18 Zilch Technology Ltd

- 6.4.19 ZestMoney

- 6.4.20 Simpl

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

後払い決済サービスとは、商品やサービスの代金を、受け取り後や利用後に支払うことができる決済手段の総称でございます。主にECサイトでの利用が普及しており、消費者は商品が手元に届いてから、またはサービスを体験してから代金を支払うため、安心してオンラインショッピングを楽しむことができます。このサービスは、クレジットカードを保有していない方や、オンラインでのカード情報入力に抵抗がある方々にとって、非常に便利な選択肢を提供いたします。また、事業者側にとっても、決済手段の多様化によるカゴ落ちの防止や新規顧客の獲得、さらには顧客満足度の向上に繋がる重要な役割を担っております。信用供与を伴う決済形態であり、利用者の支払い能力を基にサービスが提供される点が特徴でございます。

後払い決済サービスには、いくつかの主要な種類がございます。一つは、事業者自身が独自に提供する後払い方式で、特定の通信販売会社などが自社顧客向けに提供するケースです。もう一つは、決済代行会社が提供する多様な後払いサービスで、これが現在の市場の主流を形成しております。代表的なものとしては、「BNPL(Buy Now, Pay Later)」と呼ばれるサービス群がございます。これは、購入時に代金を支払わず、後日一括払いや分割払いで支払う形式で、Paidy(ペイディ)やatone(アトネ)、NP後払い、後払い.comなどがこれに該当いたします。これらのサービスは、リアルタイムでの与信審査を行い、承認されればすぐに利用できる手軽さが魅力です。また、コンビニエンスストアでの支払いを前提とした「コンビニ後払い」も広く利用されており、商品到着後に送付される請求書を基に、全国のコンビニエンスストアで現金で支払うことができます。その他、銀行振込や郵便局での支払いに対応した後払いサービスも存在し、利用者の利便性に合わせて選択肢が提供されております。さらに、携帯電話料金と合算して支払う「キャリア決済」の中にも、後払い機能を持つものがございます。

これらの後払い決済サービスは、多岐にわたる用途で活用されております。最も一般的なのは、やはりECサイトでの利用で、アパレル、化粧品、健康食品、日用品、家電製品など、あらゆるジャンルのオンラインストアで導入が進んでおります。特に、初めて利用するECサイトや、高額な商品を購入する際に、消費者は後払いを選択することで、商品が確実に届くか、品質に問題がないかといった不安を軽減できます。また、定期購入やサブスクリプションサービスにおいても、初回購入時に後払いを選択できるケースが増えております。近年では、実店舗においても、QRコード決済と連携したBNPLサービスが登場し、徐々に利用シーンが拡大しつつございます。さらに、企業間の取引においても、請求書発行や入金管理を効率化する「BtoB後払い決済サービス」が提供されており、ビジネスシーンでのキャッシュフロー改善にも貢献しております。

後払い決済サービスを支える技術的側面も非常に重要でございます。最も核となるのは、利用者の信用度を評価する「与信審査システム」です。これは、AIやビッグデータを活用し、過去の購買履歴や支払い履歴、さらには不正利用のパターンなどを分析することで、リアルタイムかつ高精度な審査を実現しております。これにより、迅速な決済承認と同時に、貸し倒れリスクの低減を図っております。また、ECサイトやPOSシステムとのスムーズな連携を可能にする「API連携技術」も不可欠です。これにより、事業者は複雑なシステム開発を行うことなく、容易に後払い決済サービスを導入できます。個人情報や決済情報を保護するための「セキュリティ技術」、特に暗号化技術や多要素認証も、サービスの信頼性を担保する上で極めて重要です。将来的には、ブロックチェーン技術が、取引の透明性やセキュリティのさらなる向上に寄与する可能性も指摘されております。利用者が自身の決済状況を管理するためのモバイルアプリも、利便性を高める重要なツールでございます。

後払い決済サービスがこれほどまでに普及した背景には、いくつかの市場要因がございます。まず、インターネットの普及とスマートフォンの進化に伴う「EC市場の爆発的な拡大」が挙げられます。オンラインでの購買行動が日常的になるにつれて、多様な決済手段へのニーズが高まりました。次に、「クレジットカード非保有者や利用抵抗層の存在」です。若年層や高齢者層、あるいはセキュリティ上の懸念からクレジットカードの利用を避ける層にとって、後払いは非常に魅力的な選択肢となりました。また、ECサイトにおける「カゴ落ち対策」としても有効です。決済手段の選択肢が少ないと、購入を途中で諦めてしまう消費者が一定数存在するため、後払いの導入は購入完了率の向上に直結いたします。政府や企業が推進する「キャッシュレス化」の流れも、後払い決済の普及を後押ししております。さらに、新型コロナウイルス感染症のパンデミックは、非接触決済への需要を加速させ、オンライン決済の重要性を再認識させるきっかけとなりました。海外、特に欧米諸国でBNPLが急速に成長した成功事例が、日本市場にも波及していることも見逃せません。一方で、過剰な利用や多重債務のリスクも指摘されており、割賦販売法や貸金業法といった法規制との関連性や、今後の規制動向も市場の健全な発展には不可欠でございます。

今後の後払い決済サービスの将来展望としては、さらなる市場の拡大が予測されます。EC市場の成長は今後も続くと見られており、それに伴い後払い決済の利用機会も増加するでしょう。多様な決済手段との「融合」も進むと考えられます。例えば、QRコード決済や生体認証といった新たな技術と連携し、よりシームレスで安全な決済体験が提供されるようになるかもしれません。個々のユーザーの利用状況や信用情報に基づいた「パーソナライズ化」された与信枠や支払いプランの提供も、サービスの差別化要因となるでしょう。また、越境ECの拡大に伴い、グローバルな後払い決済サービスの需要も高まることが予想されます。BtoB領域においても、企業間取引の効率化とキャッシュフロー改善に貢献するサービスがさらに進化していくでしょう。しかしながら、その一方で、消費者保護の観点から「法規制の整備」は避けて通れない課題でございます。過剰な利用を抑制し、多重債務のリスクを低減するための仕組み作りが、健全な市場発展には不可欠です。環境配慮型消費への意識が高まる中で、サステナビリティと連携したサービス提供も、将来的な方向性の一つとして考えられます。後払い決済サービスは、利便性とリスク管理のバランスを取りながら、今後も進化を続けていくことでしょう。