シーアーム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

Cアーム市場レポートは、デバイスタイプ(固定式Cアーム、移動式Cアーム[フルサイズおよびミニ])、検出器技術(イメージインテンシファイア、フラットパネルディテクター[a-Si、IGZO、CMOS])、用途(整形外科・外傷、循環器科など)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

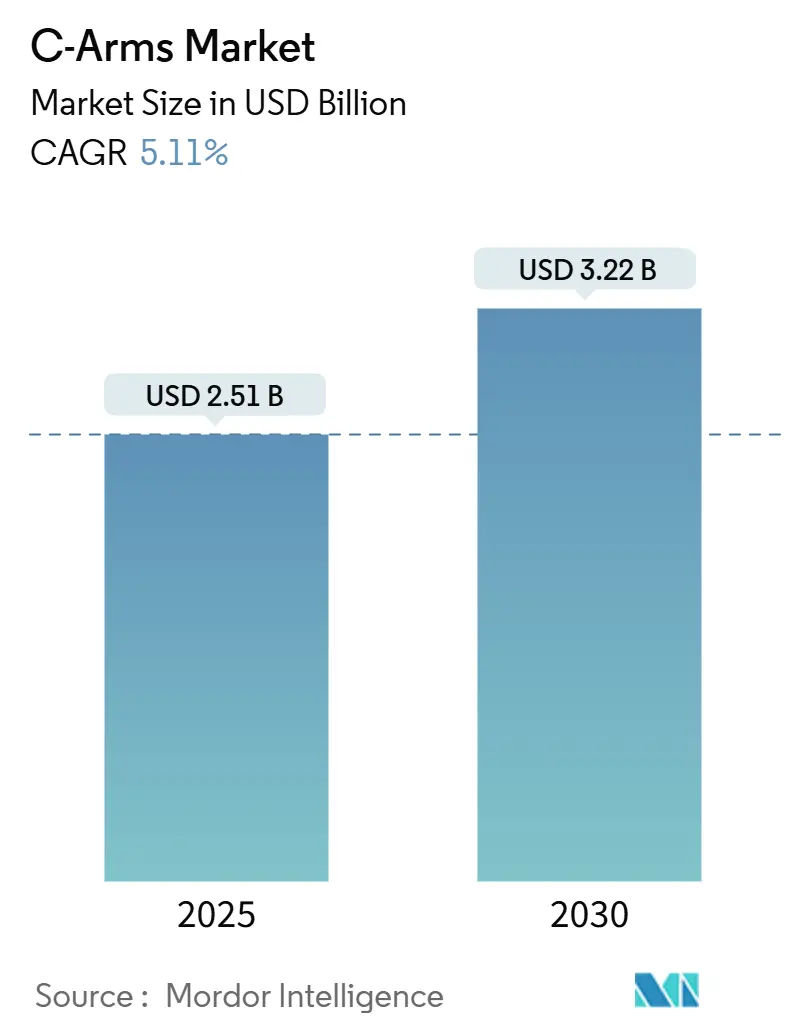

Cアーム市場は、2019年から2030年を調査期間としています。2025年には25.1億米ドル規模に達し、2030年には32.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.11%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度です。主要なプレーヤーには、キヤノンメディカルシステムズ株式会社、GEヘルスケア、Koninklijke Philips N.V.、シーメンスヘルシニアーズAG、Ziehm Imaging GmbHなどが挙げられます。

Cアーム市場は、病院や外来手術センターにおける低侵襲手術の増加に伴い、需要が加速しています。これにより、線量を低減しつつ画質を向上させるフラットパネル検出器システムの買い替えサイクルが促進されています。AIの急速な統合はリアルタイムナビゲーションを支援し、手術時間の短縮と外来手術室での複雑な処置の範囲拡大に貢献しています。また、政府によるサイトニュートラルな支払い制度を優遇するインセンティブもベンダーにとって有利に働いています。さらに、自律走行型モバイルユニットは労働力不足を緩和し、新たなワークフロー効率を生み出しています。サプライチェーンのリスクはコスト上昇の逆風となっていますが、サービス指向のビジネスモデルは、プロバイダーが多額の初期投資なしにアップグレードを行うのを可能にしています。全体として、Cアーム市場は技術革新と医療ニーズの変化によって引き続き成長が見込まれます。

本レポートは、2019年から2030年までのCアーム市場に関する詳細な分析を提供しています。Cアーム市場は、新しく製造されるX線ベースのC型透視システム全般を対象とし、固定式、移動式(フルサイズ、ミニサイズ)を問わず、外科、整形外科、心臓血管、神経、救急処置といった幅広い医療分野でリアルタイム画像を提供する機器を含みます。主な設置場所は病院および外来手術センターです。再生品、単体透視台、ハイブリッドORインフラ、関連サービス契約は本調査の範囲外とされています。

調査は、一次調査と二次調査を組み合わせた包括的なアプローチで実施されました。一次調査では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカの放射線科部長、生体医工学者、調達担当者へのインタビューを通じて、機器の交換サイクル、検出器技術間の価格差、移動性に関する選好などの情報を収集し、仮説の検証と精緻化を行いました。二次調査では、米国病院協会、Eurostat、UN Comtradeのデータ、OECD保健データ、FDA 510(k)およびEU MDR申請、企業開示情報、学術論文、有料データベースなどを活用し、市場規模の把握と収益の推定を行っています。市場規模の算出と予測は、トップダウンアプローチ(世界の手術件数から画像診断需要を推定)とボトムアップアプローチ(サプライヤーの売上集計)を併用し、整形外科手術量、高齢者人口の増加、検出器タイプ別の平均販売価格、放射線量制限、民間病院の設備投資予算などの主要な入力データを用いて、多変量回帰分析により2030年までの予測を行いました。データは毎年更新され、異常値のスクリーニングと再検証が徹底されています。

Cアーム市場は、いくつかの強力な促進要因と抑制要因によって形成されています。

市場促進要因としては、以下の点が挙げられます。

* 低侵襲・画像誘導手術への移行

* 高齢者人口の増加と慢性疾患の負担増大

* 外来手術センター(ASC)でのモバイルシステムへの強い需要

* イメージインテンシファイアからフラットパネル検出器への移行

* AIによる線量最適化とナビゲーション機能の向上

* OEMによるイメージインテンシファイア生産中止に伴うフラットパネルへのアップグレード需要

一方、市場抑制要因としては、以下の課題があります。

* 高い導入・ライフサイクルコスト

* 再生品市場の拡大による新規購入の遅延

* 術中画像技師の不足

* 検出器基板の半導体サプライチェーンリスク

技術的展望としては、AIの進化や検出器技術のさらなる発展が期待されます。

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* デバイスタイプ別: 固定式Cアーム、移動式Cアーム(フルサイズ、ミニ)

* 検出器技術別: イメージインテンシファイア、フラットパネル検出器(a-Si、IGZO、CMOS)

* 用途別: 整形外科・外傷、心臓病学、消化器病学、神経学、腫瘍学、疼痛管理・血管

* エンドユーザー別: 病院、外来手術センター、専門・整形外科クリニック

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国およびその他地域

競争環境の分析では、市場集中度、競合ベンチマーク、市場シェア分析が行われ、AADCO Medical, Canon Medical Systems, FUJIFILM, GE Healthcare, Medtronic, Koninklijke Philips, Shimadzu, Siemens Healthineers, Ziehm Imaging GmbHなど、主要な20社以上の企業プロファイルが提供されています。これらのプロファイルには、事業概要、財務情報、製品と戦略、最近の動向などが含まれます。

本レポートでは、Cアーム市場に関する以下の重要な質問に回答しています。

* 高度なCアームシステムの需要増加の主な要因は?

低侵襲・画像誘導手術への移行が、リアルタイム3D画像とAI支援ナビゲーションを提供するプラットフォームへのアップグレードを促しています。

* 外来手術センター(ASC)がモバイルCアームを優先する理由は?

モバイルユニットは処置室間を移動でき、複数の専門分野に対応可能であり、低コストの外来ケアを奨励する償還政策とも合致するためです。

* 検出器技術は購買決定にどう影響するか?

低線量で鮮明な画像、コーンビームCT対応、AIソフトウェアとの統合容易性から、フラットパネル検出器が好まれています。

* 主要ベンダーの競争戦略は?

ハードウェアとソフトウェアサブスクリプション、遠隔診断、自動ポジショニングなどのワークフロー自動化機能をパッケージ化し、長期的なサービス収益を確保しています。

* 再生Cアームは新規機器販売にどう影響するか?

低価格で保証付きの再生品ネットワークが新規購入を遅らせる一方、コストに敏感な地域での技術アクセスを広げています。

* 次世代Cアーム設計に影響を与える人材不足の問題は?

術中画像技師の不足が、直感的なユーザーインターフェース、音声コマンド、自動ポジショニングを備えたシステムの開発を促進し、オペレーターの負担を軽減しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低侵襲・画像誘導手術への手技の移行

- 4.2.2 高齢者人口の増加と慢性疾患の負担

- 4.2.3 外来およびASC環境におけるモバイルシステムへの強い需要

- 4.2.4 イメージインテンシファイアからフラットパネル検出器への移行

- 4.2.5 AIを活用した線量最適化とナビゲーション

- 4.2.6 OEMによるイメージインテンシファイア生産中止がフラットパネルへのアップグレードを促進

-

4.3 市場の阻害要因

- 4.3.1 高い取得費用とライフサイクルコスト

- 4.3.2 拡大する再生機器エコシステム

- 4.3.3 訓練された術中画像診断技師の不足

- 4.3.4 検出器基板の半導体サプライチェーンリスク

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 デバイスタイプ別

- 5.1.1 固定型Cアーム

- 5.1.2 移動型Cアーム

- 5.1.2.1 フルサイズ

- 5.1.2.2 ミニ

-

5.2 検出器技術別

- 5.2.1 イメージインテンシファイア

- 5.2.2 フラットパネル検出器

- 5.2.2.1 a-Si

- 5.2.2.2 IGZO

- 5.2.2.3 CMOS

-

5.3 用途別

- 5.3.1 整形外科・外傷

- 5.3.2 循環器科

- 5.3.3 消化器科

- 5.3.4 神経科

- 5.3.5 腫瘍科

- 5.3.6 疼痛管理・血管

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門・整形外科クリニック

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 AADCO Medical, Inc.

- 6.4.2 Allengers Medical Systems Ltd

- 6.4.3 BPL Medical Technologies Private Limited

- 6.4.4 キヤノンメディカルシステムズ株式会社

- 6.4.5 Eurocolumbus Srl

- 6.4.6 富士フイルム株式会社

- 6.4.7 GEヘルスケア

- 6.4.8 Genoray Co., Ltd.

- 6.4.9 Hologic, Inc.

- 6.4.10 Medtronic PLC

- 6.4.11 OrthoScan Inc

- 6.4.12 Koninklijke Philips N.V.

- 6.4.13 株式会社島津製作所

- 6.4.14 Siemens Healthineers AG

- 6.4.15 Skanray Technologies Ltd

- 6.4.16 SternMed GmbH

- 6.4.17 Trivitron Healthcare Pvt. Ltd.

- 6.4.18 United Imaging

- 6.4.19 Whale Imaging Inc

- 6.4.20 Ziehm Imaging GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シーアームとは、主に水中環境での作業を目的として開発されたロボットアームの総称です。人間が直接アクセスすることが困難な深海や危険な場所において、遠隔操作や自律制御によって様々なタスクを実行することを可能にする重要な技術要素です。一般的には、ROV(Remotely Operated Vehicle:遠隔操作無人探査機)やAUV(Autonomous Underwater Vehicle:自律型無人探査機)といった水中無人機に搭載され、調査、採取、修理、建設など多岐にわたる作業を精密に行います。高い水圧に耐える耐圧性、海水による腐食に強い耐腐食性、そして複雑な作業を可能にする精密な操作性が求められるのが特徴です。

次に、シーアームの種類について見ていきましょう。シーアームは、その搭載されるプラットフォームや機能、自由度によって多様に分類されます。搭載プラットフォームとしては、ケーブルで母船と接続され、安定した電力供給とリアルタイムな操作が可能なROVに搭載されるタイプが最も一般的です。また、自律的に航行し、事前にプログラムされたタスクを実行するAUVに搭載されるタイプもあり、こちらはケーブルの制約がないため広範囲の探査に適しています。さらに、有人潜水艇に搭載され、搭乗員が直接操作または監視するタイプも存在します。機能・用途による分類では、物体を把持、移動、設置する精密作業用のマニピュレーターアーム、海底の地質や生物サンプルを採取するサンプリングアーム、切断や溶接などの特定の工具を取り付けて作業を行うツールアーム、そしてカメラやセンサーを搭載し詳細な映像やデータを取得する観測アームなどがあります。関節数や自由度も様々で、シンプルな2~3自由度のアームから、人間の腕に近い7自由度以上の高機能アームまで、用途に応じて使い分けられています。

これらのシーアームは、多岐にわたる用途で活用されています。最も代表的なのは、海洋調査や科学研究の分野です。深海生物の採取、海底地形の調査、地質サンプルの採取、熱水噴出孔や冷湧水帯といった特殊環境の探査、さらには海洋汚染調査や環境モニタリングなど、地球科学のフロンティアを切り拓く上で不可欠な存在です。また、海底油田・ガス田の掘削支援、パイプラインの敷設・保守・点検、メタンハイドレートやレアアースなどの海底鉱物資源の探査・採掘といった資源開発の分野でも重要な役割を担っています。海底ケーブルの敷設・修理・点検、洋上風力発電施設の基礎部分の点検・補修、港湾施設や橋脚の水中部分の点検といった海洋インフラの保守・点検にも広く利用されています。防衛・安全保障の分野では、機雷除去や不発弾処理、沈没船の調査・引き揚げ作業、水中監視などに用いられ、災害対応においては、水中での捜索・救助活動や、原子力発電所の冷却水取水口などの点検・補修作業(例えば福島第一原発事故対応など)にも貢献しています。

シーアームの進化を支えるのは、様々な関連技術です。まず、ROVやAUVといった水中ロボットそのもののプラットフォーム技術が基盤となります。次に、水中環境下での情報取得に不可欠なセンサー技術が挙げられます。ソナーによる音響測位、高解像度かつ低照度に対応した水中カメラ、レーザー測距、そして水圧、温度、塩分濃度、濁度などを計測する各種センサーが搭載されます。通信技術も重要で、ROVでは光ファイバーケーブルによる高速・大容量通信が主流ですが、AUVでは音響通信や水中無線通信の技術開発が進められています。過酷な水中環境に耐えうる材料技術も不可欠であり、高耐圧性、耐腐食性、軽量性を備えたチタン合金や特殊樹脂などが用いられ、水中での摩擦を低減する表面処理技術も研究されています。さらに、精密な作業を可能にする制御技術も中核をなします。遠隔操作システムでは、ハプティックフィードバックによる力覚提示がオペレーターの操作感を向上させ、自律制御ではAIによる画像認識・物体認識、経路計画、そして精密な姿勢制御や位置保持技術が進化しています。電源技術も重要な要素であり、高効率バッテリーや燃料電池、水中充電技術の開発が進められています。

市場背景としては、いくつかの重要な動向が見られます。シーアーム市場は、海洋資源開発の需要増加、洋上風力発電や海底ケーブルといった海洋インフラの拡大、海洋環境保全や科学調査の重要性の高まりを背景に、着実に成長を続けています。人間が立ち入れない深海や危険な環境での作業ニーズは今後も増大すると予測されており、技術革新による性能向上とコスト削減も市場拡大を後押ししています。一方で、課題も少なくありません。シーアームの開発・運用には高額なコストがかかること、深海環境の過酷さ(高水圧、低温、暗闇、腐食性)への対応、通信の制約や電力供給の課題、そして熟練したオペレーターの育成などが挙げられます。また、国際的な規制や法整備の遅れも、市場の健全な発展を阻害する要因となる可能性があります。主要なプレイヤーとしては、海洋調査機関、防衛関連企業、石油・ガス企業、水中ロボットメーカーなどが挙げられ、日本国内では、海洋研究開発機構(JAMSTEC)が研究開発をリードしています。

最後に、シーアームの将来展望について考察します。今後、シーアームはさらなる高機能化・多機能化が進むと予想されます。AIによる自律性の向上は、より複雑なタスクの自動化を可能にし、触覚センサーや力覚フィードバックの進化は、オペレーターの精密操作性を飛躍的に向上させるでしょう。複数のアームやツールを組み合わせた複合作業能力の強化も進み、より多様な作業に対応できるようになります。また、小型化・軽量化も重要なトレンドであり、より小型のROVやAUVに搭載可能となることで、展開・回収が容易になり、コスト削減にも寄与します。エネルギー効率の向上も不可欠であり、長時間のミッションを可能にするバッテリー技術や水中充電技術の進化が期待されます。将来的には、複数の水中ロボットが連携し、広範囲の調査や大規模な作業を効率的に実施するネットワーク化・協調作業が実現するでしょう。陸上からの遠隔操作だけでなく、クラウドベースのデータ共有やAIによる分析が、意思決定を支援するようになります。深海観光、水中農業、さらには地球外海洋探査のシミュレーションといった新たな用途の開拓も期待されており、国際的な標準化と規制の整備が進むことで、互換性や安全性が向上し、海洋資源開発や環境保護に関する国際的な枠組みの中で、シーアームの役割はますます重要になっていくと考えられます。