C2塩素化溶剤市場 規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

C2塩素化溶剤市場レポートは、業界をタイプ(パークロロエチレン(PCE)、トリクロロエチレン(TCE)、1,1,1-トリクロロエタン(TCA))、用途(冷凍・空調、ドライクリーニング、金属脱脂、繊維処理、自動車用エアゾールなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

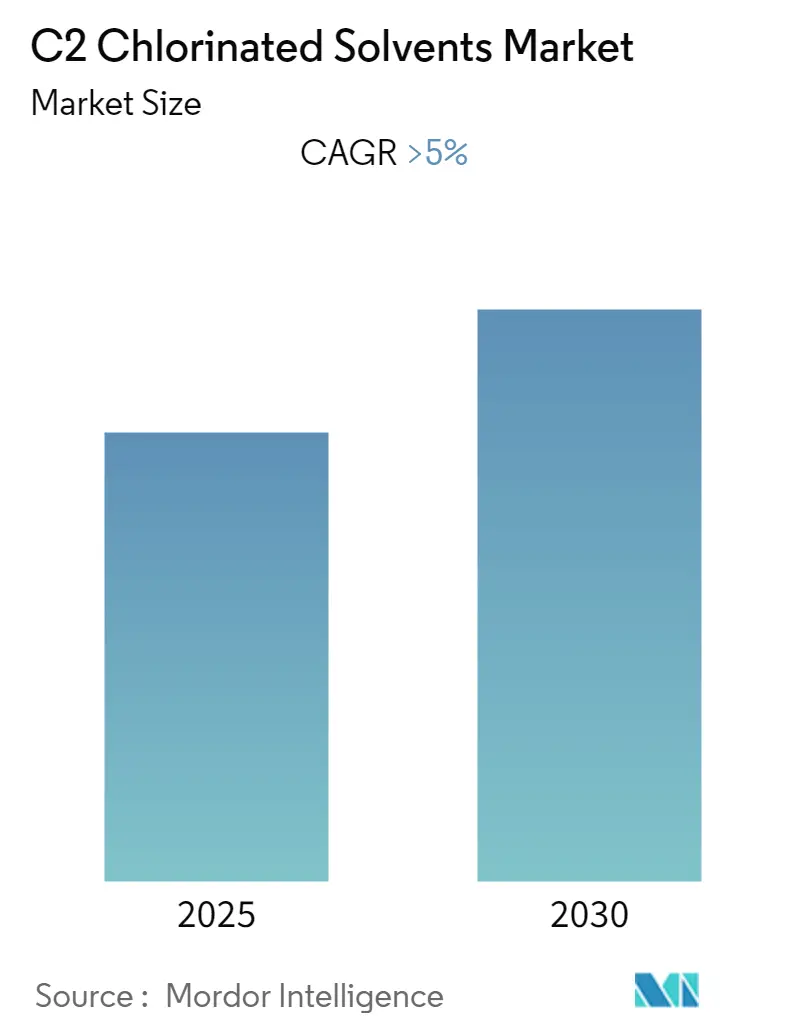

C2塩素化溶剤市場レポートの概要です。本市場は、予測期間(2025年~2030年)中に5%を超える年平均成長率(CAGR)を記録すると予測されています。塩素化溶剤、別名塩素化揮発性有機化合物(CVOCs)は、塩素を含む化学化合物であり、様々な産業で広く利用されています。主な用途としては、冷凍・空調、ドライクリーニング、金属脱脂、繊維処理、自動車用エアロゾルなどが挙げられます。

本レポートでは、市場をタイプ別(パークロロエチレン(PCE)、トリクロロエチレン(TCE)、1,1,1-トリクロロエタン(TCA))、用途別(冷凍・空調、ドライクリーニング、金属脱脂、繊維処理、自動車用エアロゾルなど)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類して分析しています。調査期間は2019年から2030年、推定の基準年は2024年、予測データ期間は2025年から2030年です。

市場を牽引する主要因としては、自動車およびエアコンの世界的な需要増加、特に脱脂用途におけるトリクロロエチレンの需要増加が挙げられます。一方で、モントリオール議定書および京都議定書の実施、ならびにパークロロエチレンの使用に関する厳格な政府規制が、市場の成長を阻害する要因となる可能性があります。地域別では、中国やインドなどの国々での消費が最も大きく、アジア太平洋地域が世界市場を支配しており、最も急速に成長する市場でもあります。市場の集中度は低い(細分化されている)と評価されています。

主要な市場トレンドと洞察

パークロロエチレン(PCE)が市場を牽引する見込み

パークロロエチレンは、塩素化された2炭素の非極性溶剤であり、炭化水素、極性溶剤、および多くの有機材料に溶けにくい有機化合物の溶剤として適しています。主にプロパンやプロピレンなどの炭化水素、または二塩化エチレン(EDC)などの塩素化炭化水素を塩素と反応させることで製造されます。米国では、メタン、エタン、プロパン、プロピレンなどの特定の炭化水素の直接塩素化が高温下で触媒の有無にかかわらず行われ、パークロロエチレンの大部分が生産されています。

パークロロエチレンはドライクリーニングで頻繁に使用され、生地を傷つけることなくグリース、油、ワックスを溶解するのに役立ちます。また、フッ素炭素グレードのパークロロエチレンは、主にトリクロロトリフルオロエタン(CFC-113)などのクロロフルオロカーボン(CFC)製造の主要な原料であり、電子機器、金属洗浄、ドライクリーニングに利用されています。様々な産業での用途が増加していることから、パークロロエチレンは今後数年間で市場を支配すると予想されています。

米国が北米地域を牽引する可能性

米国は世界有数の自動車生産国の一つであり、OICAのデータによると、2021年の自動車生産台数は約916万7,214台で、前年比4%増加しました。

また、米国は世界最大の繊維関連製品輸出国の一つです。繊維産業では、トリクロロエチレンがシミ抜き液のキャリア溶剤として、また染色や仕上げの溶剤として使用されてきました。米国商務省繊維・アパレル局のデータによると、2021年1月から10月までの繊維・アパレル輸出額は188億300万米ドルに達し、前年同期比で18.62%増加しました。メキシコとカナダは米国繊維製品の最大の市場であり、総貿易額の55%を占めています。これらの繊維産業における動向が、予測期間中の米国のC2塩素化溶剤市場を牽引すると期待されています。

競争環境

C2塩素化溶剤市場は、その性質上、細分化されています。市場における主要なプレーヤー(順不同)には、3M、Solvay、Dow、INEOS、Westlake Chemical Corporationなどが挙げられます。主要プレーヤーに関する最近の業界動向は、完全な調査報告書で詳細にカバーされています。

このレポートは、C2塩素化溶剤市場に関する包括的な分析を提供しています。C2塩素化溶剤は、その化学構造に塩素原子を含む有機溶剤のファミリーであり、多様な産業用途で重要な役割を果たしています。本調査は、市場の現状、将来の展望、主要な推進要因と抑制要因、競争環境、および地域別の動向を詳細に評価しています。

1. 調査の前提と範囲:

本調査は、C2塩素化溶剤市場を、タイプ別(パークロロエチレン(PCE)、トリクロロエチレン(TCE)、1,1,1-トリクロロエタン(TCA))、主要な用途別(航空宇宙、冷凍・空調、ドライクリーニング、金属脱脂、繊維処理、自動車用エアロゾル、その他(表面洗浄、電気めっき、脱インク紙など))、および地理的地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化して分析しています。特に、アジア太平洋地域では中国、インド、日本、韓国、北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、英国、イタリア、フランス、南米ではブラジル、アルゼンチン、中東・アフリカではサウジアラビア、南アフリカといった主要国を含む、合計15カ国における市場動向を詳細にカバーしています。各セグメントの市場規模と予測は、ボリューム(キロトン)に基づいて算出されており、2019年から2024年までの過去の市場データと、2025年から2030年までの予測期間における市場の成長を網羅しています。

2. エグゼクティブサマリーと市場予測:

C2塩素化溶剤市場は、予測期間(2025年~2030年)において5%を超える堅調な年平均成長率(CAGR)で成長すると見込まれています。地域別に見ると、アジア太平洋地域が2025年時点で最大の市場シェアを保持しており、さらに予測期間中も最も急速な成長を遂げる地域として注目されています。これは、同地域における産業活動の活発化と、特定の用途での需要増加に起因すると考えられます。

3. 市場の推進要因と抑制要因:

市場の成長を促進する主要な要因の一つは、金属部品の洗浄や脱脂用途におけるトリクロロエチレン(TCE)の需要が増加していることです。TCEはその優れた洗浄能力により、製造業において不可欠な溶剤として広く利用されています。

一方で、市場の成長を抑制する重要な要因も存在します。地球環境保護を目的としたモントリオール議定書や京都議定書といった国際的な取り決めの実施は、塩素化溶剤の使用に厳しい制限を課しています。特に、パークロロエチレン(PCE)に関しては、その環境への影響や健康リスクに対する懸念から、各国政府による厳格な規制が導入されており、これが市場拡大の大きな障壁となっています。

4. 産業バリューチェーン分析とポーターのファイブフォース分析:

レポートでは、C2塩素化溶剤市場の産業バリューチェーン全体を分析し、原材料供給から最終製品の流通に至るまでの各段階における価値創造プロセスを明らかにしています。また、ポーターのファイブフォース分析を通じて、サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、および既存企業間の競争の程度といった側面から、市場の競争構造と魅力を深く掘り下げています。これにより、市場参入の障壁や収益性の要因が明確にされています。

5. 主要企業と競争環境:

C2塩素化溶剤市場における主要なプレーヤーとしては、3M、Solvay、Dow、Occidental Petroleum Corporation、INEOS、Westlake Chemical Corporation、Kem One、Shin-Etsu Chemicalといった企業が挙げられます。これらの企業は、市場シェアの獲得と競争優位性の確立を目指し、合併・買収(M&A)、合弁事業、戦略的提携、および技術開発などの多様な戦略を展開しています。レポートでは、これらの主要企業の概要、財務状況(入手可能な場合)、製品とサービス、および最近の事業展開についても詳細にプロファイリングされており、市場における各社の位置付けと戦略的動向が分析されています。

6. 市場機会と将来のトレンド:

本レポートは、C2塩素化溶剤市場における潜在的な市場機会と、今後の業界を形成する主要なトレンドについても考察しています。環境規制の強化や持続可能性への意識の高まりは、代替技術やより環境に優しい製品への移行を促す可能性があり、これが新たなビジネスチャンスを生み出すことが期待されます。また、新興国市場における産業化の進展も、特定の用途での需要を押し上げる要因となるでしょう。これらの機会とトレンドを理解することは、市場参加者が将来の戦略を策定する上で不可欠です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 脱脂用途におけるトリクロロエチレン(TCE)の需要増加

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 モントリオール議定書および京都議定書の実施

- 4.2.2 パークロロエチレンの使用に関する政府の厳しい規制

- 4.3 業界のバリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 種類

- 5.1.1 パークロロエチレン (PCE)

- 5.1.2 トリクロロエチレン (TCE)

- 5.1.3 1,1,1-トリクロロエタン (TCA)

-

5.2 用途

- 5.2.1 冷凍および空調

- 5.2.2 ドライクリーニング

- 5.2.3 金属脱脂

- 5.2.4 繊維処理

- 5.2.5 自動車用エアロゾル

- 5.2.6 その他の用途(表面洗浄、電気めっき、脱インク紙など)

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業の戦略

-

6.4 企業プロファイル(概要、財務、製品とサービス、および最近の動向)

- 6.4.1 3M

- 6.4.2 ソルベイ

- 6.4.3 ダウ

- 6.4.4 オクシデンタル・ペトロリアム・コーポレーション

- 6.4.5 イネオス

- 6.4.6 ウェストレイク・ケミカル・コーポレーション

- 6.4.7 ケムワン

- 6.4.8 信越化学

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

C2塩素化溶剤は、炭素原子を2つ持つ有機化合物において、水素原子の一部または全てが塩素原子に置換された溶剤の総称でございます。これらは、その優れた溶解性、不燃性、比較的低い沸点といった特性から、かつては産業界の様々な分野で広く利用されてまいりました。特に、油やグリース、ワックスなどに対する高い洗浄能力を持つため、金属加工やドライクリーニングといった用途で重宝されてきた歴史がございます。しかしながら、その環境負荷や人体への健康影響が明らかになるにつれて、世界的に使用が厳しく制限され、代替技術への移行が進められている状況にございます。

C2塩素化溶剤にはいくつかの種類がございます。代表的なものとしては、テトラクロロエチレン(PCE、パークロロエチレンとも呼ばれます)、トリクロロエチレン(TCE)、そしてかつて広く使われた1,1,1-トリクロロエタン(TCA、メチルクロロホルムとも呼ばれます)などが挙げられます。テトラクロロエチレンは主にドライクリーニング溶剤や金属洗浄剤として利用されてきました。トリクロロエチレンは、その強力な脱脂能力から、精密機械部品や電子部品の金属洗浄剤として広く用いられましたが、発がん性などの健康リスクが指摘され、使用が大幅に制限されております。1,1,1-トリクロロエタンは、オゾン層破壊物質としてモントリオール議定書により生産・消費が全廃された経緯がございます。また、1,2-ジクロロエタン(EDC)は、主に塩化ビニルモノマーの原料として使用される化学中間体であり、直接的な溶剤としての利用は限定的でございます。これらのC2塩素化溶剤は、それぞれ異なる物理化学的特性を持ちながらも、共通して環境中での分解が遅く、土壌や地下水汚染の原因となることが問題視されております。

C2塩素化溶剤の主な用途は、前述の通り、金属洗浄とドライクリーニングでございました。金属洗浄においては、自動車部品、電子部品、精密機械部品などの製造工程で、切削油や防錆油、研磨剤などを除去するために使用されました。その高い洗浄力と不燃性は、生産効率と安全性の両面で大きなメリットをもたらしました。ドライクリーニングでは、テトラクロロエチレンが衣類の油汚れを効果的に除去し、水洗いでは困難な素材のクリーニングを可能にしました。その他にも、接着剤や塗料の溶剤、抽出溶剤、あるいはフッ素系冷媒やフッ素樹脂などの化学製品の原料(化学中間体)としても利用されてきました。しかし、環境規制の強化と代替技術の発展に伴い、溶剤としての直接的な使用は大幅に減少し、現在では化学中間体としての利用が主となっております。

関連技術としては、まず洗浄技術の進化が挙げられます。C2塩素化溶剤を用いた従来の蒸気洗浄や浸漬洗浄に代わり、水系洗浄、炭化水素系洗浄、アルコール系洗浄、超臨界二酸化炭素洗浄、プラズマ洗浄など、環境負荷の低い代替洗浄技術が開発され、普及が進んでおります。また、C2塩素化溶剤を使用せざるを得ない場合でも、排出抑制・回収技術が重要となります。活性炭吸着装置や凝縮回収装置、密閉型洗浄装置の導入により、大気中への揮発や排水への混入を最小限に抑える努力がなされております。さらに、土壌や地下水汚染が発覚した場合には、汚染されたC2塩素化溶剤を分解・除去するための環境修復技術が適用されます。これには、原位置浄化(バイオレメディエーション、化学分解、土壌ガス吸引など)や、掘削除去後の焼却処理などが含まれます。これらの技術は、過去の負の遺産に対処するために不可欠でございます。

市場背景としましては、C2塩素化溶剤は第二次世界大戦後、その優れた性能と不燃性から急速に普及いたしました。しかし、1970年代以降、環境中での残留性、オゾン層破壊、そして人体への健康影響(発がん性、神経毒性、肝臓・腎臓への影響など)が科学的に明らかになるにつれて、世界中で厳しい規制が導入されてまいりました。日本では、大気汚染防止法、水質汚濁防止法、土壌汚染対策法、PRTR法などにより、排出基準の強化、使用量の報告義務、汚染土壌の浄化義務などが課せられております。特に土壌汚染対策法は、C2塩素化溶剤による地下水汚染が深刻な問題となったことを背景に制定され、汚染サイトの浄化を強力に推進する要因となりました。国際的にも、欧州のREACH規則や米国環境保護庁(EPA)による規制強化など、先進国を中心にC2塩素化溶剤の溶剤としての使用は大幅に縮小し、市場規模は大きく減少しております。一方で、新興国においては依然として一定の需要が見られますが、グローバルな環境意識の高まりとともに、これらの国々でも規制強化の動きが加速しております。

将来展望としましては、C2塩素化溶剤の溶剤としての直接的な使用は、今後も継続的に減少していくものと予測されます。環境規制はさらに厳格化され、企業はより安全で持続可能な代替技術への移行を加速させるでしょう。特に、発がん性や環境残留性が高いとされるトリクロロエチレンやテトラクロロエチレンについては、その使用は極めて限定的な特殊用途に限られ、最終的にはほぼゼロに近づく可能性もございます。しかしながら、化学中間体としての役割は、当面の間は維持されると考えられます。例えば、フッ素系化学品などの製造プロセスにおいて、C2塩素化溶剤が不可欠な原料である場合、その代替が困難な状況も存在するためです。この場合でも、製造プロセスは厳重に管理され、排出は最小限に抑えられることが求められます。また、過去のC2塩素化溶剤の使用によって生じた土壌や地下水汚染の修復は、今後も長期にわたる重要な課題であり続けるでしょう。技術革新により、より効率的で低コストな浄化技術の開発が期待されます。最終的には、C2塩素化溶剤に依存しない、完全にクリーンな生産プロセスや製品の開発が、持続可能な社会の実現に向けた究極の目標となるでしょう。