ケーブルアセンブリ市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

ケーブルアセンブリ市場レポートは、製品タイプ(カスタムケーブルアセンブリ、標準/既製アセンブリなど)、ケーブルタイプ(同軸、光ファイバーなど)、最終用途産業(自動車・輸送、電気通信など)、アプリケーション(データ転送・通信、電力伝送、RF/マイクロ波信号など)、および地理によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

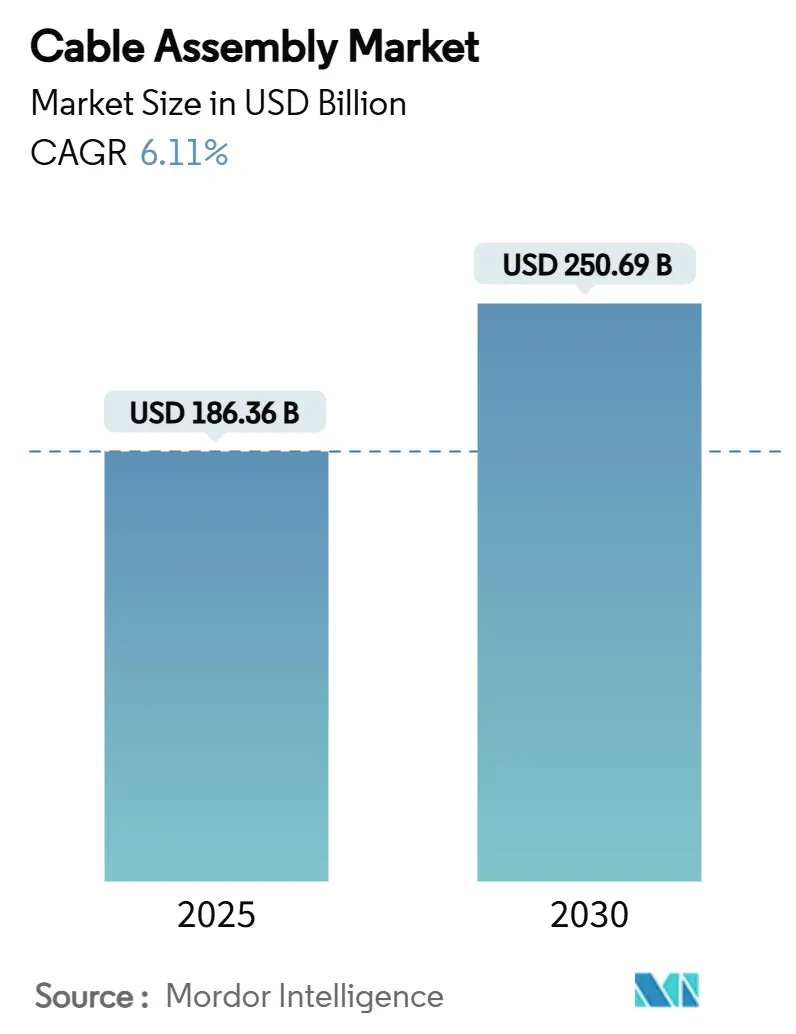

ケーブルアセンブリ市場は、2025年には1,863億6,000万米ドル、2030年には2,506億9,000万米ドルに達すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)6.11%で成長すると見込まれています。この成長は、ハイパースケールデータセンターの相互接続、5G無線アクセスネットワークの急速な構築、車両や航空機の電化といった要因に牽引されており、これらすべてが堅牢な高帯域幅または高電圧接続ソリューションを必要としています。

市場の製造業者は、量子コンピューティング、eVTOL(電動垂直離着陸機)推進システム、先進運転支援システム(ADAS)が試験段階から生産段階へと移行するにつれて、カスタムの高速度・過酷環境向けアセンブリに製品ポートフォリオを再構築しています。競争戦略としては、垂直統合、ターゲットを絞った買収、および銅価格の変動や特殊ポリマーの不足に直面しても利益を保護するための、労働集約的なハーネス生産の自動化が中心となっています。アジア太平洋地域は、その強力なエレクトロニクス製造基盤と政府主導のインフラプログラムにより、市場のリーダーシップを拡大しています。一方、北米とヨーロッパは、平均販売価格が高い特殊用途に注力しています。

主要なレポートのポイント

* 製品タイプ別: カスタムケーブルアセンブリが2024年に29.89%の収益シェアを占め、市場を牽引しました。高速度・高周波アセンブリは2030年までに6.71%のCAGRで拡大すると予測されています。

* ケーブルタイプ別: 同軸ケーブルが2024年に31.43%の市場シェアを占めましたが、光ファイバーケーブルは2030年までに6.88%のCAGRで成長しています。

* 最終用途産業別: 自動車・輸送分野が2024年に27.97%の市場規模を占めましたが、IT・データセンター分野は同期間に7.04%のCAGRで成長しています。

* アプリケーション別: データ転送・通信が2024年に34.19%の市場規模を占めましたが、高性能コンピューティングは2030年までに6.67%のCAGRで進展しています。

* 地域別: アジア太平洋地域が2024年に37.88%の収益を占め、2030年までに7.23%のCAGRで最も急速に成長する地域でもあります。

市場のトレンドと洞察

成長要因

1. 高速度データセンター相互接続需要の急増: ハイパースケールオペレーターは、200 Tbpsで動作するAIクラスターをサポートするため、トランクあたりのシングルモードファイバー数を3,000以上に増やしています。リボンおよびロール可能リボンアセンブリは、ファイバー密度を4倍にし、設置時間を短縮するため、スパイン・アンド・リーフのアップグレードにおいて事実上の選択肢となっています。低損失のマルチフェルールコネクタや事前終端されたプラグアンドプレイソリューションの需要が高まっています。

2. 5GおよびFTTH(Fiber-to-the-Home)展開の拡大: モバイルオペレーターは、スモールセルサイトあたりのファイバー数を12倍に増やしても、構築コストが10%未満しか増加しないことを発見し、初期建設時にダークファイバーを過剰に供給しています。固定ネットワークと無線ネットワークの融合により、従来の調達境界が曖昧になり、ルーズチューブからリボンアセンブリへの移行が加速しています。5Gは、屋内の分散アンテナシステム(DAS)のアップグレードも促進しており、これは屋上機器の設置面積を最小限に抑えるためにハイブリッド電源・ファイバーアセンブリに依存しています。

3. 電化とADASによる自動車配線システムの複雑化: 典型的なバッテリー電気自動車(BEV)は、従来のガソリン車と比較して約12kgの銅を搭載しており、ゾーンアーキテクチャはハーネス長を短縮する一方で、より少ない太い導体に電圧ストレスを増加させています。自動車メーカーは充電時間を短縮するために400Vから800Vのバッテリーパックへの移行を計画しており、ケーブル絶縁に新たな部分放電要件を課しています。ADASカメラ、レーダー、ライダーモジュールは、限られたスペースで高電圧ラインと共存しなければならないギガビットレートの同軸またはシールドツイストペアリンクを追加します。手作業によるハーネス生産は経済的限界に近づいており、OEMは新しいDIN 72036規格に準拠した自動切断、圧着、試験ラインの採用を推進しています。

4. 産業オートメーションとスマートファクトリーの展開: シングルペアイーサネット(SPE)およびIO-Link配線方式は、ケーブルの嵩を減らしつつ、工場フロア全体のノード数を増加させ、ロボットセルあたりの総接続ポイントを最大30%拡大しています。500万サイクル以上の屈曲寿命を持つ過酷環境向けPURジャケットアセンブリは、高品種少量生産における積極的な稼働時間目標達成に貢献しています。予知保全アルゴリズムの成熟に伴い、プラントオペレーターは、生産を停止することなくリアルタイムで絶縁抵抗チェックを可能にする、状態監視ファイバーを内蔵したアセンブリを好む傾向にあります。

5. 量子コンピューティングの極低温ケーブル要件: 量子コンピューティングの進展は、極低温環境での動作を可能にする特殊なケーブルアセンブリの需要を生み出しています。これはニッチな市場ですが、高い付加価値を持っています。

6. eVTOLおよび都市航空モビリティのモジュール式電源ハーネス: eVTOLや都市航空モビリティの発展は、モジュール式の電源ハーネスに対する新たな需要を創出しており、これもまた高付加価値の市場です。

抑制要因

1. 銅および特殊金属価格の変動: 銅価格は2024年5月に1ポンドあたり5.20米ドルを超え、2025年までに1トンあたり15,000米ドルに達するとの見方が一般的です。これは、金属コストが部品表(BOM)の60%近くを占めるアセンブリの粗利益を圧迫します。地政学的リスクがロシアからの供給価格を再設定したため、LMEとCMEの契約間の価格差が拡大し、製造業者はより頻繁なヘッジと追加料金を余儀なくされています。

2. RoHS/REACHおよびハロゲンフリー材料規制の厳格化: 欧州連合の「高懸念物質(SVHC)」リストの進化により、製造業者はメッキ化学物質に至るまでサプライヤーの申告を監査することが義務付けられ、認定サイクルが数ヶ月延長されています。通信キャリアが義務付けるハロゲンフリージャケットは、PVCと比較して複合材料コストを20%増加させる一方で、最大連続動作温度を低下させる可能性があり、PoE++や90Wリンクにとって問題となるトレードオフです。

3. 高性能フッ素樹脂誘電体の供給不足: 高周波アプリケーションにおいて、高性能フッ素樹脂誘電体の供給が逼迫しており、これが市場の成長を抑制する要因となっています。

4. 超小型高周波コネクタにおける信号完全性の課題: 5Gおよびデータセンターの需要に牽引され、超小型高周波コネクタにおける信号完全性の維持が技術的な課題となっています。

セグメント分析

* 製品タイプ別: カスタムソリューションが収益リーダーシップを確立

カスタムアセンブリは2024年の収益の29.89%を占め、データセンター、自動車、航空宇宙プラットフォーム内の特定の電気機械的制約に対処するエンジニアリングソリューションに対するエンドユーザーの嗜好を強調しています。カスタム設計のケーブルアセンブリ市場規模は、OEMがコネクタ、ストレインリリーフ、オーバーモールドを単一の操作で統合できるサプライヤーに設計・製造をアウトソーシングするにつれて着実に拡大すると予測されています。高速度・高周波アセンブリは、絶対値では小さいものの、AIサーバー全体でのPCIe 5.0/800Gイーサネットの採用により、6.71%のCAGRで成長する見込みです。

* ケーブルタイプ別: 光ファイバーが従来の銅線を凌駕

同軸ケーブルは2024年に31.43%のシェアを維持しましたが、これは車両レーダーや航空宇宙RFチェーンにおけるその確立された役割によるものです。しかし、光ファイバーの設置は成長率で上回り、ハイパースケールクラウドおよびエッジ施設が、新たなダクトを掘削することなく容量を4倍にすることを約束するマルチコアおよびホローコアバリアントを採用しているため、6.88%のCAGRを記録しています。

* 最終用途産業別: データセンターの設備投資が自動車分野を上回る

自動車・輸送分野は2024年の需要の27.97%を占めましたが、バッテリーパックのコモディティ化とゾーンE/Eアーキテクチャにより、車両あたりのケーブル長が短縮されるため、そのシェアはわずかに減少しています。一方、IT・データセンターの展開は、クラウドサービスプロバイダーがAIコンピューティングクラスターの追加を急ぐため、7.04%のCAGRで成長しています。

* アプリケーション別: 高性能コンピューティングが成長曲線をリード

データ転送・通信は2024年の収益の34.19%を吸収し、通信、エンタープライズ、消費者セグメント全体での幅広い適用性を示しています。しかし、高性能コンピューティング(HPC)ラインは、量子プロセッサとGPU密度の高いクラスターが極低温および112 Gbps PAM4信号要件を課すため、最速の6.67%のCAGRを記録すると予測されています。

地域分析

* アジア太平洋: 37.88%の収益シェアと最速の7.23%のCAGRを兼ね備えています。これは、中国、台湾、韓国に確立されたエレクトロニクスサプライチェーンと、インドやベトナムでの製造インセンティブによるものです。地域政府は、二次都市のファイバー化と公共交通機関の電化を支援しており、これらはいずれもIP67以上の定格を持つカスタムアセンブリの需要を高めています。

* 北米: 記録的なデータセンターの設備投資から恩恵を受けており、2027年までに300以上のハイパースケール構築が予定されており、それぞれが最大1億5,000万米ドルの構造化ケーブルを消費します。国内半導体工場に対する連邦政府のインセンティブは、PTFEジャケットアセンブリを好む高純度クリーンルームケーブルの需要を追加しています。

* ヨーロッパ: ドイツとフランスの自動車メーカーがバッテリー電気自動車の生産を拡大し、北海の洋上風力プロジェクトが中電圧湿式設計ケーブルを必要とするため、安定した状態を維持しています。厳格なREACH規制は、ハロゲンフリー材料の早期採用を促し、ヨーロッパの製造業者をサステナブルなケーブルの先駆者として位置づけています。

* 中東・アフリカおよび南米: 絶対的な規模では劣りますが、それぞれグリーンフィールド5Gおよび鉱業の電化に関連する上昇の可能性を秘めています。

競争環境

市場の集中度は中程度であり、上位5社が世界の収益の約42%を占めています。TE Connectivity、Amphenol、Molex、LuxShare Precision Industry、Yazaki、Aptivが、幅広いポートフォリオと多産業への露出を通じてリーダーシップ層を確立しています。Amphenolは2019年以降31件の買収を行い、航空宇宙およびデータセンター光学分野での存在感を深めています。TE Connectivityは2025年2月にRichards Manufacturingを買収し、過酷環境向け特殊航空宇宙ケーブル技術へのアクセスを獲得しました。Molexは、高品種ハーネスラインにおける人件費を相殺するため、自動化されたクローズドループのストリップ・圧着技術に投資しています。

Rosenberger(高電圧eVTOLハーネス)、Samtec(超低スキューツインアックス)、BizLink(高AWG EVバッテリー相互接続)などの新興企業はニッチ市場に集中しています。新たに承認されたDIN 72036ワイヤーハーネス自動化規格は、ロボット組立ラインへの設備投資が可能な企業にシェアをシフトさせる可能性があります。密閉型光ファイバー終端や極低温同軸ケーブルにおける知的財産障壁は依然として高く、後続企業の参入を阻んでいます。コモディティパッチコードでは価格圧力が続いていますが、特殊アセンブリは設計サービスとライフタイムテストデータをバンドルすることで、2桁のEBITを維持しています。

最近の業界動向

* 2025年5月: Prysmian Groupは、Channell Commercialを9億5,000万米ドルで買収する契約を発表し、北米のデータセンターおよび5Gフットプリントを拡大しました。

* 2025年2月: TE ConnectivityはRichards Manufacturingの買収を完了し、特殊航空宇宙ケーブル技術へのアクセスを獲得しました。

* 2025年1月: Amphenolは、Carlisle Interconnect TechnologiesとLuetzeの買収を完了した後、2024会計年度の記録的な収益152億米ドルを計上しました。

* 2024年11月: NTTは、新しいダクトを必要とせずに容量を4倍にする4コアマルチコアファイバーを発表し、データセンターおよび海底ケーブルをターゲットとしています。

本レポートは、世界のケーブルアセンブリ市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、市場の概要、主要な推進要因と阻害要因、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった市場の状況を深く掘り下げています。

市場規模と成長予測によると、世界のケーブルアセンブリ市場は2025年に1,863.6億米ドルに達し、2030年には2,506.9億米ドルに成長すると予測されています。

市場を牽引する主な要因としては、高速データセンター相互接続の需要急増、5GおよびFTTH(Fiber-to-the-Home)展開の拡大、電化とADAS(先進運転支援システム)の進化に伴う自動車配線の複雑化が挙げられます。さらに、産業オートメーションとスマートファクトリーの導入、量子コンピューティングにおける極低温ケーブルの特殊な要件、eVTOL(電動垂直離着陸機)や都市航空モビリティ向けのモジュラー電源ハーネスの需要も、市場成長の重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。銅や特殊金属の価格変動、RoHS/REACH指令やハロゲンフリー材料に関する厳格な規制、高性能フッ素樹脂誘電体の供給不足が課題となっています。また、超小型高周波コネクタにおける信号完全性の維持も、技術的な挑戦として挙げられています。

製品タイプ別では、カスタムケーブルアセンブリ、標準/既製品アセンブリ、オーバーモールドケーブルアセンブリ、光ファイバーアセンブリ、リボン/フラットケーブルアセンブリ、高速・高周波アセンブリなどが分析されています。特に、OEMが高速・高電圧環境における信号完全性、熱性能、規制順守を確保するためにアプリケーション固有の設計を求めることから、カスタムケーブルアセンブリの需要が高まっています。ケーブルタイプは、同軸、光ファイバー、リボン/フラット、ツイストペア/ネットワーキング、RFおよびマイクロ波、電源ケーブルに分類されます。

エンドユース産業別では、自動車および輸送、電気通信、家電、産業オートメーションおよびロボット、ヘルスケアおよび医療機器、航空宇宙および防衛、ITおよびデータセンター、エネルギーおよび電力、鉄道および公共交通機関といった幅広い分野が対象です。アプリケーション別では、データ転送および通信、電力伝送、RF/マイクロ波信号、高性能コンピューティング、センサーおよび制御、充電およびバッテリー管理、照明およびディスプレイなどが含まれます。このうち、AIや量子ワークロードの規模拡大に伴い、高性能コンピューティング分野が年平均成長率6.67%で最も急速に拡大しています。

地域別分析では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)が対象です。特にアジア太平洋地域は、市場最大のシェア(37.88%)を占め、2030年までの年平均成長率も7.23%と最も速い成長が見込まれています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。TE Connectivity Ltd.、Amphenol Corporation、Molex LLC、LuxShare Precision Industry Co., Ltd.、Yazaki Corporation、Aptiv PLC、Sumitomo Electric Industries, Ltd.、Rosenberger Hochfrequenztechnik GmbH & Co. KG、Carlisle Interconnect Technologies、Samtec, Inc.、HARTING Technology Group、JAE Electronics, Inc.、LEMO SA、Hirose Electric Co., Ltd.、Radiall SA、Belden Inc.、BizLink Holding Inc.、Nexans SA、W. L. Gore & Associates, Inc.といった主要なグローバルプレイヤーの企業プロファイルが含まれています。

技術的な展望としては、DIN 72036互換のロボットラインの導入によるワイヤーハーネス生産の自動化が進んでおり、特にEV(電気自動車)向けハーネスプログラムにおいて、手作業の削減、品質向上、スループットの加速に貢献しています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高速データセンター相互接続需要の急増

- 4.2.2 5GおよびFTTH(光ファイバーによる家庭への接続)展開の拡大

- 4.2.3 電動化とADAS駆動による自動車配線の複雑化

- 4.2.4 産業オートメーションとスマートファクトリーの展開

- 4.2.5 量子コンピューティングにおける極低温ケーブル要件

- 4.2.6 eVTOLおよび都市型航空モビリティのモジュラー型パワーハーネス

-

4.3 市場の阻害要因

- 4.3.1 銅および特殊金属価格の変動

- 4.3.2 厳格なRoHS/REACHおよびハロゲンフリー材料の義務化

- 4.3.3 高性能フッ素樹脂誘電体の供給不足

- 4.3.4 超小型高周波コネクタにおける信号完全性の課題

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5フォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 カスタムケーブルアセンブリ

- 5.1.2 標準/既製アセンブリ

- 5.1.3 オーバーモールドケーブルアセンブリ

- 5.1.4 光ファイバーアセンブリ

- 5.1.5 リボン/フラットケーブルアセンブリ

- 5.1.6 高速・高周波アセンブリ

-

5.2 ケーブルタイプ別

- 5.2.1 同軸

- 5.2.2 光ファイバー

- 5.2.3 リボン/フラット

- 5.2.4 ツイストペア/ネットワーキング

- 5.2.5 RFおよびマイクロ波

- 5.2.6 電源

-

5.3 最終用途産業別

- 5.3.1 自動車および輸送

- 5.3.2 電気通信

- 5.3.3 家庭用電化製品

- 5.3.4 産業オートメーションおよびロボット工学

- 5.3.5 ヘルスケアおよび医療機器

- 5.3.6 航空宇宙および防衛

- 5.3.7 ITおよびデータセンター

- 5.3.8 エネルギーおよび電力

- 5.3.9 鉄道および公共交通機関

-

5.4 用途別

- 5.4.1 データ転送および通信

- 5.4.2 電力伝送

- 5.4.3 RF/マイクロ波信号

- 5.4.4 ハイパフォーマンスコンピューティング

- 5.4.5 センサーおよび制御

- 5.4.6 充電およびバッテリー管理

- 5.4.7 照明およびディスプレイ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TEコネクティビティ株式会社

- 6.4.2 アンフェノールコーポレーション

- 6.4.3 モレックスLLC

- 6.4.4 ラックスシェア・プレシジョン・インダストリー株式会社

- 6.4.5 矢崎総業株式会社

- 6.4.6 アプティブPLC

- 6.4.7 住友電気工業株式会社

- 6.4.8 ローゼンバーガー・ホッホフリクエンツテクニークGmbH & Co. KG

- 6.4.9 カーライル・インターコネクト・テクノロジーズ(カーライル・カンパニーズ株式会社)

- 6.4.10 サムテック株式会社

- 6.4.11 ハーティング・テクノロジー・グループ

- 6.4.12 日本航空電子工業株式会社(JAE Electronics, Inc.)

- 6.4.13 レモSA

- 6.4.14 ヒロセ電機株式会社

- 6.4.15 ラディアルSA

- 6.4.16 ベルデン株式会社

- 6.4.17 ビズリンク・ホールディング株式会社

- 6.4.18 ネクサンスSA

- 6.4.19 W. L. ゴア&アソシエイツ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ケーブルアセンブリは、単なるケーブルに留まらず、特定の用途に合わせてコネクタが取り付けられ、すぐに使用できる状態に加工された製品群を指します。これは、電子機器間の電力、データ、信号の確実な伝送を可能にするための重要な構成要素であり、現代のあらゆる産業において不可欠な役割を担っています。ケーブルアセンブリは、単にケーブルとコネクタを組み合わせただけでなく、接続の信頼性、耐久性、そして特定の環境下での性能を保証するために、設計、材料選定、製造プロセスにおいて高度な専門知識が要求されます。多くの場合、顧客の具体的な要求仕様に基づいてカスタム設計・製造され、標準的なケーブルやコネクタを個別に購入して組み立てるよりも、品質、性能、および設置の手間において大きなメリットを提供します。

ケーブルアセンブリには、その用途や特性に応じて多種多様な種類が存在します。ケーブルの種類別では、高周波信号伝送に用いられる同軸ケーブルアセンブリ、省スペースで多芯接続が可能なフラットケーブルアセンブリやリボンケーブルアセンブリ、高速大容量データ伝送や長距離伝送に適した光ファイバーケーブルアセンブリ、そして電力供給を目的とした電源ケーブルアセンブリ、USBやイーサネット、HDMIなどのデータ伝送に特化したデータケーブルアセンブリなどがあります。さらに、これらを組み合わせたハイブリッドケーブルアセンブリも存在し、電力とデータを一本で伝送するといった複合的なニーズに対応します。コネクタの種類も多岐にわたり、USB、HDMI、RJ45、D-sub、丸型コネクタ、RFコネクタ、さらには産業用や医療用など、特定の環境や規格に準拠した特殊なコネクタが使用されます。また、使用される環境によっても分類され、高温、低温、振動、化学物質、電磁ノイズなど、過酷な条件下での使用に耐える産業用、医療用、車載用、航空宇宙用といった高信頼性アセンブリから、一般的な民生用まで、幅広い製品が提供されています。

ケーブルアセンブリの用途は非常に広範です。情報通信分野では、データセンターのサーバーラック内配線、通信基地局、ネットワーク機器、そして5G関連インフラにおいて、高速かつ安定したデータ伝送を支えています。産業分野では、ロボット、FA機器、工作機械、センサー、制御システムなど、工場自動化のあらゆる場面で、電力供給と信号伝送の要として機能します。医療分野では、診断装置、手術機器、患者監視システムなど、高い信頼性と生体適合性が求められる環境で使用されます。自動車分野では、エンジン制御、インフォテインメントシステム、センサー、照明、そして電気自動車(EV)の充電システムなど、車載電子機器の複雑なネットワークを構築します。その他にも、航空宇宙、防衛、再生可能エネルギー(太陽光発電、風力発電)、試験計測機器、民生用電子機器など、現代社会を支えるあらゆる技術分野において、その存在は不可欠です。

ケーブルアセンブリに関連する技術は多岐にわたります。まず、コネクタ技術は、小型化、高密度化、高速データ伝送対応、高電力供給、環境耐性(防水・防塵性能を示すIP等級)、電磁シールド、そして迅速な着脱を可能にするロック機構など、常に進化を続けています。ケーブル技術においては、導体材料(銅、アルミニウム、光ファイバー)、絶縁材料(PVC、PE、PTFE、FEPなど)、シールド構造(編組、箔)、外被材料の選定が重要であり、柔軟性、耐熱性、耐薬品性、難燃性、低煙ゼロハロゲン(LSZH)といった特性が求められます。製造プロセスでは、自動化された切断、ストリップ、圧着、はんだ付け、モールド成形(ストレインリリーフや防水のためのオーバーモールド)、そして最終的な電気的・機械的特性試験(導通試験、絶縁抵抗試験、耐電圧試験、信号品質試験、機械的強度試験など)が品質を保証するために不可欠です。また、高周波信号伝送における信号完全性(インピーダンス整合、クロストーク抑制)の確保や、電磁干渉(EMI)対策、電磁両立性(EMC)対策も重要な技術要素です。

ケーブルアセンブリの市場背景は、デジタル化の進展、IoT、AI、5Gの普及、電気自動車(EV)への移行、産業の自動化(インダストリー4.0)、データセンターの拡大といったグローバルなトレンドに強く牽引されています。これらのトレンドは、より高速で大容量のデータ伝送、より効率的な電力供給、そしてより過酷な環境下での信頼性の高い接続ソリューションへの需要を増大させています。一方で、サプライチェーンの不安定化、原材料価格の高騰、製品設計の複雑化、そしてRoHS指令やREACH規則、UL、CEマークといった国際的な規制要件への対応は、市場における課題となっています。現在の市場トレンドとしては、デバイスの小型化に伴うコネクタとケーブルの小型・高密度化、PCIe Gen4/5、USB4、Thunderboltなどの超高速データ伝送規格への対応、PoE(Power over Ethernet)による配線簡素化、複数の機能を統合したハイブリッドケーブルアセンブリの需要増加が挙げられます。また、産業用途では、耐環境性や耐久性の向上が引き続き重視されており、製造プロセスの自動化も進んでいます。

今後の展望として、ケーブルアセンブリはさらなる進化を遂げることが予想されます。まず、デバイスの小型化と高機能化は止まることなく、これに伴いケーブルアセンブリも一層の小型化と高密度化が求められるでしょう。データ伝送速度は、6Gや次世代データセンター、高度なコンピューティングの要求に応えるため、現在の水準をはるかに超える超高速化が進むと見られます。電力供給においても、より高効率で大容量の電力伝送技術が開発されるでしょう。また、ケーブルアセンブリ自体にセンサーやインテリジェンスを組み込み、自己診断機能や環境モニタリング、予知保全を可能にする「スマートケーブル」の登場も期待されています。材料科学の進歩により、より軽量で、より強く、より柔軟で、かつ環境負荷の低い新素材が開発され、製品の性能と持続可能性が向上するでしょう。モジュール化とカスタマイズの進展により、多様なニーズに迅速かつ柔軟に対応できる生産体制が確立されることも予想されます。さらに、宇宙、深海、極地といった極限環境下での使用に耐える、より堅牢なケーブルアセンブリの開発も継続されるでしょう。無線技術の進化が進む一方で、電力供給や超高速・大容量の基幹データ伝送においては、ケーブルアセンブリの重要性は今後も変わらず、むしろその役割はより高度化・専門化していくと考えられます。