ケーブルラグ市場の規模とシェア分析 - 成長トレンドと予測 (2025年~2030年)

ケーブルラグ市場レポートは、材質タイプ(銅、アルミニウムなど)、ラグタイプ(リングラグ、フォークラグなど)、エンドユーザー産業(建設、自動車、エネルギー・公益事業など)、設置方法(圧着ラグ、はんだラグなど)、絶縁タイプ(非絶縁、部分絶縁、完全絶縁)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ケーブルラグ市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、ケーブルラグ市場の成長トレンドと予測(2025年~2030年)について詳細に分析したものです。市場は、材料タイプ(銅、アルミニウムなど)、ラグタイプ(リングラグ、フォークラグなど)、エンドユーザー産業(建設、自動車、エネルギー・公益事業など)、設置方法(圧着ラグ、はんだラグなど)、絶縁タイプ(非絶縁、部分絶縁、完全絶縁)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

# 市場規模と成長率

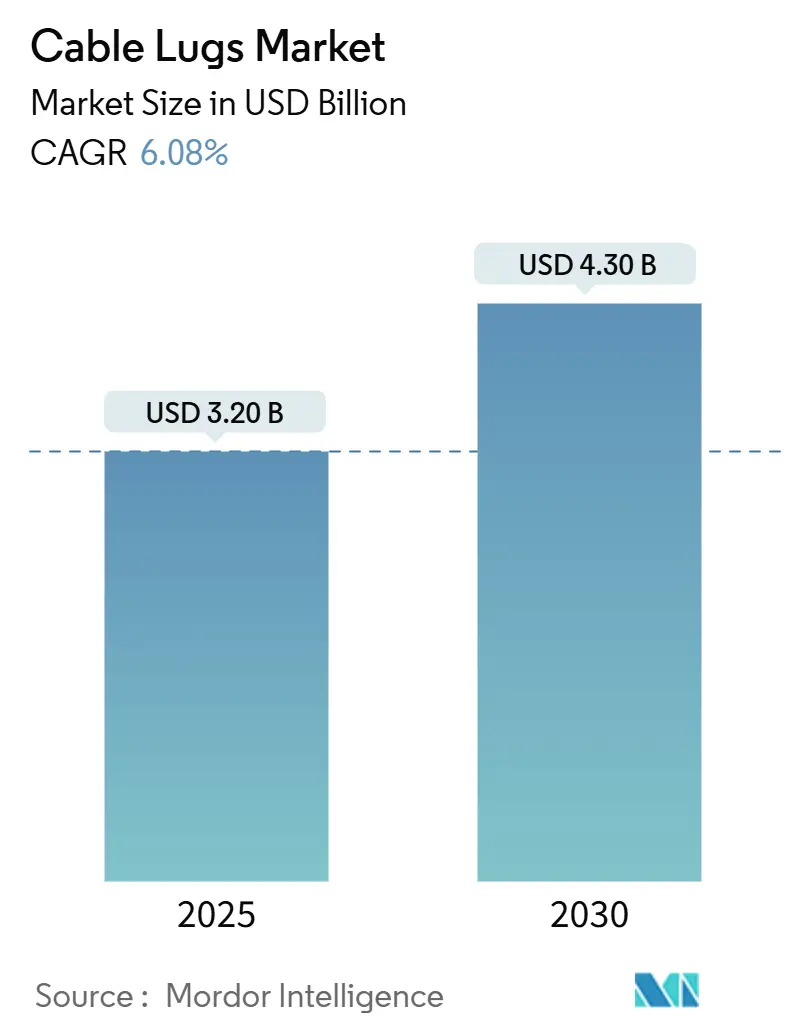

ケーブルラグ市場は、2025年に32.0億米ドルと推定され、2030年までに43.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.08%です。

地域別に見ると、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

# 市場分析と主要な推進要因

現在の市場需要は、再生可能エネルギーを統合する送電網の近代化プログラム、商用車の電動化の進展、および低インピーダンス接地を必要とするハイパースケールデータセンターの建設によって牽引されています。さらに、北米および欧州連合における接触安全終端処理を義務付ける安全コードの改訂も市場を後押ししています。

主要な推進要因は以下の通りです。

1. 送電網の近代化と再生可能エネルギーの相互接続の加速(CAGRへの影響:+1.8%)

米国、欧州連合、アジア太平洋地域の電力会社は、既存の送電線を再導体化し、500キロボルトを超える電圧に対応するケーブルラグを必要とする高電圧直流(HVDC)回廊を追加しています。米国のGrid Resilience and Innovation Partnershipsプログラムは、変電所の近代化に105億米ドルを割り当てており、これにより従来のACSR導体よりも40%高い熱膨張に耐える圧着ラグの需要が高まっています。北海や台湾海峡の洋上風力発電の相互接続では、塩水環境で10 kV/mm以上の絶縁耐力を維持する錫メッキ銅ラグとシリコーン絶縁が使用されています。Electric Power Research Institute(EPRI)は、活線作業における停電時間を短縮するため、メカニカルラグの使用を推奨しており、送電網強化と再生可能エネルギー目標に関連する安定した調達サイクルが市場を牽引しています。

2. 商用車パワートレインの電動化(CAGRへの影響:+1.5%)

バッテリー電気トラックおよびバスは800ボルトアーキテクチャへの移行を進めており、500アンペアを超える定格のケーブルラグと、150°Cで連続動作可能な絶縁材料が求められています。ISO 6469-3およびIEEE 2030.1規格は、二次ロック機能を備えた接触安全終端処理を義務付けており、OEMは完全絶縁リングラグを採用する傾向にあります。2024年に導入された欧州の規制では、12トンを超える車両にUL認証済みでトレーサビリティマーキング付きのケーブルラグの使用が義務付けられており、低コストサプライヤーの参入障壁を高めています。バッテリーパックで使用される圧着方式は組み立て時間を25%短縮しますが、5%の公差内で校正された油圧圧着工具に依存します。フリートの電動化が進むにつれて、ケーブルラグ市場は大型モビリティ用途で有利な成長機会を得ています。

3. 低インピーダンス接地を必要とするデータセンター建設の急増(CAGRへの影響:+1.2%)

ハイパースケール施設は、2025年に北米、欧州、アジア太平洋地域で10 GWを超える追加容量を計画しています。各キャンパスでは、電力密度の高いAIサーバーを保護するために、インピーダンスを1オーム未満に維持する必要がある接地グリッド用に200~300個のケーブルラグが設置されます。IEC 61936-1は現在、アークフラッシュイベントの前に緩んだ終端を検出するための赤外線スキャンを可能にする検査窓付きの圧着ラグを義務付けています。モジュラーデータセンターでは、工場で圧着されたラグがプレハブPDU内で使用され、試運転スケジュールを12週間から6週間に短縮しています。銅価格は2024年に平均9,200米ドル/トンでしたが、オペレーターは20年間接触抵抗を50 µΩ未満に保つ錫メッキ銅ラグを好むため、このセグメントでのプレミアム需要が維持されています。

4. モジュラー建築におけるプレハブ配線ハーネスの急速な採用(CAGRへの影響:+0.8%)

医療、教育、集合住宅プロジェクトではモジュラー建築が採用されており、工場で設置されたケーブルラグを使用することで、現場での作業を60%削減し、プロジェクトスケジュールを30%短縮しています。ABBとWielandのようなパートナーシップは、壁モジュールとメインパネル間の工具不要の接続を可能にするバットスプライスラグを提供しています。Weidmüllerが開発したスプリングケージラグは、導体公差の±10%の変動に対応し、手直しを減らします。英国の建築安全法2024は、高層住宅の終端処理に対する第三者検査を義務付けており、ブロックチェーンによるトレーサビリティを備えたシリアル化されたラグの採用を促進しています。このモジュラートレンドは、北米および北欧のケーブルラグ市場全体で多様な成長機会を促進しています。

5. 絶縁圧着ラグを義務付ける厳格な安全コード(CAGRへの影響:+0.6%)

欧州、北米、およびアジア太平洋地域の一部で、安全コードが絶縁圧着ラグの使用を義務付けています。

6. 産業用エネルギー効率改修に対する政府のインセンティブ(CAGRへの影響:+0.5%)

欧州、北米、およびアジア太平洋地域の一部で、産業用エネルギー効率改修に対する政府のインセンティブが市場を後押ししています。

# 市場の抑制要因

市場の成長を妨げる要因は以下の通りです。

1. 銅およびアルミニウム価格の変動(CAGRへの影響:-0.9%)

2024年、銅のスポット価格は8,400~10,200米ドル/トン、アルミニウムは2,300~2,700米ドル/トンで推移しました。ケーブルラグメーカーの粗利益率は18~22%であり、原材料価格の急騰を吸収する余地が限られています。この価格変動は、短期的なケーブルラグ市場の見通しを曇らせています。

2. 直接レーザー溶接端子によるラグ需要の侵食(CAGRへの影響:-0.7%)

自動車用バッテリーパックメーカーは現在、セルタブをバスバーに直接レーザー溶接しており、接合あたりの組み立て時間を45秒から12秒に短縮しています。テスラの4680プラットフォームは、2,000サイクルごとにメンテナンスが必要なボルト締めラグを上回り、10,000回の熱サイクルに耐えます。レーザー溶接ステーションのコストは15万~30万米ドルですが、高容量工場では金型やトルク工具の節約が投資を相殺します。現場での設置には溶接は不向きですが、自動車分野での代替がケーブルラグ市場の成長を抑制する可能性があります。

3. 高品質な模倣品の蔓延(CAGRへの影響:-0.4%)

アジア太平洋、中東、アフリカ地域では、模倣品の蔓延が市場に悪影響を与えています。

4. 適切な圧着と設置のための熟練労働者不足(CAGRへの影響:-0.6%)

北米および欧州では、熟練労働者の不足が正確な圧着と設置の課題となっています。

# セグメント分析

1. 材料タイプ別:銅が優勢も軽量素材が台頭

2024年の収益の45.3%を銅ラグが占めており、その高い導電性(58 MS m⁻¹)が変電所やデータセンターの高電流回路を支えています。一方、プラスチックラグは自動車のパワートレインの軽量化(3~5 kg)に貢献し、2030年までに8.1%のCAGRで拡大すると予測されています。アルミニウムラグは、ユーティリティスケールの太陽光発電において35%のコスト優位性から市場シェアを拡大しています。ステンレス鋼ラグはニッチな製品ですが、化学および海洋用途で200%の価格プレミアムを誇ります。ガラス繊維強化ナイロンと真鍮インサートを組み合わせた複合ラグは、重量を40%削減しつつIEC 61238-1の引き抜き強度基準を満たし、中価格帯の選択肢として位置付けられています。銅クラッドアルミニウムハイブリッドは、銅の導電性の90%を半分の重量で提供しますが、National Electrical Codeの規定により400A未満の回路に限定されています。

2. ラグタイプ別:リングラグがリードし、バットスプライスが急増

リングラグは2024年の収益の33.8%を占めており、その360度接触プロファイルが変電所の厳格な地絡および短絡要件を満たしています。バットスプライスラグは、太陽光発電および風力発電の開発者が現場作業を35%削減するモジュラーハーネスを好むため、9.23%のCAGRを記録しています。フォークラグは頻繁な切断が必要な制御盤に対応し、ピンラグは欧州の機械で一般的に見られるネジ締め端子台に多く使用されています。オフセットタングおよびフラグタイプは、限られたバッテリーエンクロージャや通信キャビネットに適しています。

3. エンドユーザー産業別:エネルギー・公益事業が需要を牽引し、自動車が加速

エネルギー・公益事業は、変電所のアップグレードや超高電圧送電線の建設により、2024年のケーブルラグ販売量の35.8%を占めました。自動車分野の需要は、バッテリー電気自動車がパワートレインあたり40~60個のラグを必要とするため、8.88%のCAGRで拡大しています。建設は、接地電極終端処理に関する建築基準法の義務付けにより、常に重要なセグメントです。製造・加工産業はモーター制御センターや可変周波数ドライブ用にラグを指定し、通信および鉄道がこれに続きます。800ボルトシステムは終端処理にかかる電気的ストレスを倍増させるため、自動車用途のケーブルラグ市場規模は最も速く成長すると予想されており、OEMはより高価値の完全絶縁ラグを採用しています。

4. 設置方法別:圧着が優勢もメカニカルタイプが台頭

圧着ラグは、周期的な負荷の下で接触抵抗を50 µΩ未満に維持する気密接合を実現するため、2024年の設置の41.02%を占めました。メカニカルラグは、油圧圧着工具(3,000~8,000米ドル)ではなくトルクレンチのみを必要とするため、8.21%のCAGRで成長しています。圧着ラグは一時的な配電に人気があり、はんだラグは航空宇宙および防衛機器で引き続き使用されています。

5. 絶縁タイプ別:安全規制により完全絶縁ラグがリード

完全絶縁ラグは、NFPA 70Eおよび欧州のコードが接触安全基準を課しているため、2024年の収益の50.12%を占め、8.01%のCAGRで進展しています。非絶縁タイプはアーク炉のような200°Cを超える高温ゾーンに適しており、部分絶縁設計は制御盤内の目視検査を容易にします。EV充電ステーションや商業ビルで10 kVを超える絶縁耐力を持つスリーブがますます指定されるため、絶縁製品のケーブルラグ市場シェアは拡大するでしょう。

# 地域分析

1. アジア太平洋地域:市場を牽引

2024年の収益の40.22%を占め、中国の120 GWの太陽光発電と75 GWの風力発電の追加が牽引しています。これらはインバーターおよび接地回路用にメガワットあたり300~500個のラグを必要とします。インドは2024年に18 GWの再生可能エネルギーを導入し、2030年までに500 GWの非化石燃料容量を目標としており、33 kVおよび66 kV定格の圧着ラグの需要が継続しています。日本と韓国はそれぞれ5 GWを超える洋上風力発電パイプラインを進めており、耐塩水性の錫メッキ銅ラグを必要としています。東南アジアは年間7%の負荷成長に対応するため石炭火力発電所とガス火力発電所を追加しており、発電機昇圧変圧器用にメカニカルラグを購入しています。オーストラリアは2030年までに3 GWのバッテリー貯蔵を計画しており、メガワット時あたり200~300個のラグを使用します。

2. 中東・アフリカ地域:最も急速な成長

サウジアラビアの58.7 GWの再生可能エネルギーロードマップやアラブ首長国連邦の5 GWのアル・ダフラ太陽光発電所が需要を押し上げ、8.41%のCAGRで成長すると予測されています。エジプトの1.8 GWベンバン複合施設では、中電圧グリッド用に50万個以上の圧着ラグが使用され、南アフリカのREIPPPは2.6 GWのプロジェクトを授与し、200 kmの送電線にわたる132 kVの終端処理を必要としています。ナイジェリアは4 GWの新規容量に対応するため変電所をアップグレードしており、活線メンテナンス用にメカニカルラグを選択しています。トルコで2024年に製造された15万台のEVは、輸出コンプライアンスのために完全絶縁ラグに依存しています。

3. 北米および欧州:特定の成長分野に貢献

北米と欧州は市場全体の約5%を占めています。米国のGrid Resilience and Innovation Partnershipsプログラムは、再導体化および変電所アップグレード用に約200万個のラグを注文する58のプロジェクトに資金を提供しています。ドイツの洋上風力発電設備は2024年に8.5 GWに達し、各タービンにはナセル配線用に80~120個のラグが搭載されています。英国の建築安全法2024は、請負業者に工場でテストされ、追跡可能なシリアル番号を持つラグの使用を義務付けています。南米では、ブラジルが2024年に4.5 GWの風力発電を追加し、アルゼンチンのVaca Muertaガスプログラムが遠隔変電所用にメカニカルラグを必要とするなど、緩やかな採用が見られます。

# 競争環境

ケーブルラグ市場は中程度の断片化が進んでおり、上位10社のサプライヤーが2024年の収益の約55%を占めています。ABB、Schneider Electric、TE Connectivityは、ラグと開閉装置をバンドルする垂直統合型ポートフォリオを活用し、請負業者の調達を容易にしています。Klauke、Burndy、Panduitは、独自の圧着比率と赤外線調査を容易にする検査窓設計で差別化を図っています。Molex、HellermannTyton、NKTは、通信キャビネットや海洋用途などのニッチなアプリケーションをターゲットにしています。

競争は主に3つの軸で展開されます。第一に、IEC 61238およびUL 486A-486Bへの適合が公益事業および産業入札で必須です。第二に、工具の俊敏性が重要であり、Klaukeは72時間以内にカスタムダイを出荷し、TE Connectivityは校正された工具への依存をなくすトルク表示付きメカニカルラグを発売しました。第三に、バッテリー貯蔵および洋上風力発電プロジェクトでは、耐腐食性合金と工場でテストされた終端処理が求められます。東南アジアでは模倣品のリスクが依然として高く、ULはサンプルの12%が短絡試験に不合格であったと警告しています。正規のサプライヤーは、レーザー刻印されたシリアル番号やブロックチェーン登録で模倣品に対抗しています。

1,500 Vを超える直流回路では、銅-アルミニウム異種金属ラグのガルバニック腐食が問題となるため、ホワイトスペースの機会が存在します。TE Connectivityは、接触抵抗を15%削減し、20,000回の熱サイクルに耐えるカーボンナノチューブバレルに関する2024年の特許を出願しました。Legrandは銅クラッドアルミニウムの研究に投資して重量を半減させ、EatonはNexansと提携して現場作業を50%削減するプレハブハーネスを提供しています。

主要な業界リーダーは以下の通りです。

3M Company、Weidmüller Interface GmbH and Co. KG、Legrand SA、Schneider Electric SE、Hubbell Incorporated

# 最近の業界動向

* 2025年10月: Schneider Electricは、欧州のEVメーカー向けに800V完全絶縁ラグの生産ラインを追加するため、フランスのグルノーブル工場を8,500万ユーロ(9,200万米ドル)で拡張することを発表しました。

* 2025年9月: ABBは、再生可能エネルギーおよびデータセンター市場向けに、モジュラー型高電圧DCコネクタの新シリーズを発表しました。この新シリーズは、最大2,000Vの定格で、設置時間を30%短縮する設計が特徴です。

* 2025年8月: TE Connectivityは、商用車およびオフハイウェイ用途向けに、過酷な環境下での信頼性を向上させる新しいヘビーデューティーコネクタプラットフォームを発売しました。このプラットフォームは、IP69Kの防水防塵性能と、振動および衝撃に対する優れた耐性を備えています。

* 2025年7月: Legrandは、スマートビルディングソリューションにおけるエネルギー効率を向上させるため、IoT対応の配線器具およびコネクタのポートフォリオを拡大しました。これにより、リアルタイムの電力監視と遠隔制御が可能になります。

* 2025年6月: 3M Companyは、電気自動車のバッテリーパック接続向けに、軽量かつ高導電性の新しい接着剤ベースのコネクタ技術を発表しました。この技術は、従来の機械式コネクタと比較して、重量を最大20%削減し、組み立てプロセスを簡素化します。

* 2025年5月: Weidmüller Interface GmbH and Co. KGは、産業用オートメーション分野におけるデータ伝送の信頼性を高めるため、イーサネット/IPおよびPROFINET対応の新しいフィールドバスコネクタシリーズを導入しました。これらのコネクタは、堅牢な設計と簡単な取り付けが特徴です。

ケーブルラグ市場レポートの概要

このレポートは、世界のケーブルラグ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測

ケーブルラグ市場は、2025年には32億米ドルの規模に達し、2025年から2030年にかけて年平均成長率(CAGR)6.08%で成長し、2030年には43億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、送電網の近代化と再生可能エネルギーの接続加速、商用車パワートレインの電化、低インピーダンス接地を必要とするデータセンター建設の急増が挙げられます。また、モジュール式建築物におけるプレハブ配線ハーネスの急速な採用、絶縁圧縮ラグを義務付ける厳格な安全規制、産業用エネルギー効率改修に対する政府のインセンティブも重要な推進力となっています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。銅およびアルミニウム価格の変動、直接レーザー溶接端子によるラグ需要の減少、高品質な模倣品の蔓延、そして適切な圧着と設置のための熟練労働者不足が挙げられます。

市場セグメンテーション

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 材料タイプ別: 銅、アルミニウム、プラスチック、その他の材料(ステンレス鋼など)。2024年の収益では、高い導電性と信頼性から銅製ラグが45.3%と最大のシェアを占めています。

* ラグタイプ別: リングラグ、フォークラグ、ピンラグ、バットスプライスラグ、その他。太陽光発電や風力発電プロジェクトでのモジュール式ハーネスの採用増加により、バットスプライスラグが年平均成長率9.23%で最も急速に成長しています。

* 最終用途産業別: 建設、自動車、エネルギー・公益事業、製造・加工、その他の最終用途分野。

* 設置方法別: 圧着ラグ、はんだラグ、圧縮ラグ、機械式ラグ。

* 絶縁タイプ別: 非絶縁、部分絶縁、完全絶縁。NFPA 70Eや欧州の規制改定により、完全に絶縁されたタッチセーフな終端処理が義務付けられ、絶縁圧縮ラグの需要が高まっています。

地域別分析

地理的には、北米、南米、欧州、アジア太平洋、中東・アフリカの各地域をカバーしています。特にアジア太平洋地域は、中国とインドにおける大規模な再生可能エネルギー設備の設置に牽引され、2024年の収益の約40%を占める最大の需要地域となっています。

競争環境

競争環境の章では、市場集中度、戦略的動向、市場シェア分析、そして主要企業のプロファイル(3M Company、Weidmüller Interface GmbH and Co. KG、Legrand SA、Schneider Electric SE、Hubbell Incorporated、ABB Ltd.、Eaton Corporation plcなど多数の企業)が詳細に記述されています。サプライヤー選定において最も重要な競争要因は、IEC 61238およびUL 486A-486Bへの準拠、迅速なツーリングカスタマイズ、トレーサビリティ機能であると指摘されています。

技術的展望と規制環境

技術的展望、規制環境(IEC、BSなどの主要規格)、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も分析対象となっています。

市場機会と将来の展望

レポートは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 グリッドの近代化と再生可能エネルギー接続の加速

- 4.2.2 商用車パワートレインの電化

- 4.2.3 低インピーダンス接地を必要とするデータセンター建設の急増

- 4.2.4 モジュール式建物におけるプレハブ配線ハーネスの急速な採用

- 4.2.5 絶縁圧縮ラグを義務付ける厳格な安全規定

- 4.2.6 産業用エネルギー効率改修に対する政府のインセンティブ

- 4.3 市場の阻害要因

- 4.3.1 銅およびアルミニウム価格の変動

- 4.3.2 直接レーザー溶接端子によるラグ需要の共食い

- 4.3.3 高品質な偽造品の蔓延

- 4.3.4 正しい圧着と設置のための熟練労働者不足

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制状況(IEC、BS、その他の主要規格)

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 銅

- 5.1.2 アルミニウム

- 5.1.3 プラスチック

- 5.1.4 その他の材料タイプ(ステンレス鋼など)

- 5.2 ラグタイプ別

- 5.2.1 リングラグ

- 5.2.2 フォークラグ

- 5.2.3 ピンラグ

- 5.2.4 バットスプライスラグ

- 5.2.5 その他

- 5.3 エンドユーザー産業別

- 5.3.1 建設

- 5.3.2 自動車

- 5.3.3 エネルギーおよび公益事業

- 5.3.4 製造および加工

- 5.3.5 その他のエンドユーザー分野

- 5.4 設置方法別

- 5.4.1 圧着ラグ

- 5.4.2 はんだラグ

- 5.4.3 圧縮ラグ

- 5.4.4 機械式ラグ

- 5.5 絶縁タイプ別

- 5.5.1 非絶縁

- 5.5.2 部分絶縁

- 5.5.3 完全絶縁

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ザ・スリーエム・カンパニー

- 6.4.2 ワイドミュラー・インターフェース GmbH & Co. KG

- 6.4.3 ルグラン SA

- 6.4.4 シュナイダーエレクトリック SE

- 6.4.5 ハベル・インコーポレイテッド

- 6.4.6 ABB Ltd.

- 6.4.7 イートン・コーポレーション plc

- 6.4.8 クラウケ GmbH (エマソン・エレクトリック社)

- 6.4.9 チャッツワース・プロダクツ Inc

- 6.4.10 アンフェノール・コーポレーション

- 6.4.11 パンドウィット・コーポレーション

- 6.4.12 TEコネクティビティ Ltd.

- 6.4.13 バーンディ LLC

- 6.4.14 モレックス LLC

- 6.4.15 ヘラーマンタイトン・グループ PLC

- 6.4.16 NKT A/S

- 6.4.17 ニコマティック SA

- 6.4.18 グレンエア Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ケーブルラグは、電線と電気機器、バスバー、あるいは他の電線とを電気的に接続するために用いられる重要な部品でございます。一般に「圧着端子」とも呼ばれ、電線からの電流を効率的かつ安全に伝達する役割を担っております。その基本的な構造は、電線を挿入する筒状のバレル部と、ボルトやネジで固定するための舌部(掌部)から構成されております。材質としては、高い導電性と耐食性を持つ銅が最も一般的で、表面には錫めっきが施されることが多く、これによりさらに耐食性が向上し、接触抵抗の低減にも寄与いたします。また、アルミニウム電線用にはアルミニウム製や、銅とアルミニウムを接続するためのバイメタル製ケーブルラグも存在します。接続方法は、専用の工具を用いて電線をバレル部に強固に圧着する「圧着接続」が主流であり、これにより確実で信頼性の高い電気的接続が実現されます。一部の特殊な用途では、はんだ付けや溶接、あるいはネジ止めによる接続方式も採用されることがございますが、安全性、施工性、経済性の観点から、圧着接続が広く普及しております。ケーブルラグは、電気回路における信頼性の基盤を支える、目立たないながらも極めて重要な役割を果たす部品と言えるでしょう。

ケーブルラグには、その用途や接続される電線の種類、環境に応じて多種多様な種類がございます。まず材質別では、最も一般的な銅製ケーブルラグは、優れた導電性と機械的強度を持ち、錫めっきにより耐食性を高めたものが広く使われます。アルミニウム電線用には軽量で経済的なアルミニウム製ケーブルラグがあり、銅とアルミニウムの異種金属接続による電食を防ぐために、銅とアルミニウムを摩擦圧接などで接合したバイメタルケーブルラグもございます。バレル部の形状に着目しますと、電線の挿入状態を確認できる点検孔付きのものや、複数の圧着を施すことでより強固な接続と高い電流容量を確保する長尺バレルタイプ、狭いスペースでの使用に適した狭幅舌部タイプなどがございます。また、絶縁被覆があらかじめ施された絶縁被覆付ケーブルラグは、作業の簡素化と安全性の向上に寄与します。接続方式では、専用工具で電線をバレル部に圧着する圧着式が主流ですが、振動の多い環境や大電流用途で信頼性を高めるためにはんだ付け式が用いられることもございます。近年では、特殊な工具を必要とせず、ネジを締めるだけで接続が可能なメカニカルラグ(ネジ止め式)も普及しており、特に現場での緊急対応や多種多様な電線サイズに対応する際に重宝されます。舌部の形状では、ボルトで固定する丸型(リング型)が最も一般的ですが、ネジを完全に外さずに接続できるY型(フォーク型)、差し込み式の端子台に接続する棒型(ピン型)などもございます。これらの多様な種類は、あらゆる電気接続のニーズに応えるために開発されてきたものでございます。

ケーブルラグの用途は非常に広範にわたります。電力の送配電網においては、発電所から変電所、そして各家庭や工場へと電力を供給するケーブルの接続点に不可欠でございます。特に、高電圧・大電流が流れる開閉装置、変圧器、配電盤などでは、高い信頼性と安全性が求められるため、高品質なケーブルラグが使用されます。産業分野では、モーター、制御盤、各種機械装置の配線において、安定した電力供給と信号伝達のために用いられます。工場内の自動化システムやロボットの配線にも、振動や熱に耐えうる堅牢な接続が不可欠であり、ケーブルラグがその役割を担います。建築分野では、ビルや住宅の主幹配電盤、分電盤、大型家電製品の接続など、建物内の電力インフラを支える基盤として機能します。再生可能エネルギー分野では、太陽光発電パネルや風力発電機の接続、蓄電池システムなど、直流および交流の電力系統において、効率的かつ安全な電力伝送のために重要な役割を果たします。自動車や船舶といった輸送機器においても、バッテリー接続や大電流が流れる主要配線に、振動や腐食に強いケーブルラグが採用されております。通信分野では、通信機器の電源接続や接地(アース)接続に用いられ、システムの安定稼働に貢献します。このように、ケーブルラグは現代社会のあらゆる電気インフラにおいて、目に見えないところで私たちの生活や産業活動を支える、極めて重要な役割を担っている部品でございます。

ケーブルラグの適切な使用と性能を支えるためには、様々な関連技術が不可欠でございます。最も重要なのは、ケーブルラグを電線に接続する際に用いられる「圧着工具」でございます。手動式、油圧式、電動式などがあり、電線のサイズやケーブルラグの種類に応じた適切なダイス(圧着駒)を使用することで、規定された圧着強度と導電性を確保します。不適切な圧着は、接続不良による発熱や断線の原因となるため、工具の選定と正しい使用方法が極めて重要でございます。電線の絶縁被覆を正確に剥ぎ取る「ケーブルストリッパー」も、導体を傷つけずに適切な長さに剥離するために不可欠な工具です。圧着後の接続部の絶縁や保護には、「熱収縮チューブ」が広く用いられます。これにより、湿気や粉塵からの保護、機械的強度の向上、そして感電防止のための絶縁が図られます。特に屋外や過酷な環境下では、防水・防塵性能を持つ熱収縮チューブが重要となります。異種金属接続における電食防止や、接触抵抗の低減のためには、「導電性グリース」や「酸化防止剤」が使用されることもございます。また、接続の信頼性を評価するためには、圧着部の引張強度試験や電気抵抗測定を行う「試験装置」が用いられ、品質管理に貢献します。さらに、ケーブルラグが接続されるバスバーや、ケーブルを整理・保護するケーブルマネジメントシステム(ケーブルタイ、電線管、ケーブルトレイなど)も、ケーブルラグと密接に関連する技術や製品群でございます。これらの関連技術や製品が一体となって、安全で信頼性の高い電気接続システムを構築しております。

ケーブルラグの市場背景は、世界の電力インフラの発展と密接に連動しております。新興国における急速な工業化と都市化は、新たな電力需要を生み出し、送配電網の拡張や産業設備の増設を促進しております。これにより、ケーブルラグの需要も堅調に推移しております。特にアジア太平洋地域は、中国やインドをはじめとする経済成長が著しく、電力インフラ投資が活発であるため、最大の市場となっております。先進国においては、老朽化した電力インフラの更新やスマートグリッド化への投資、再生可能エネルギーの導入拡大が市場を牽引しております。太陽光発電や風力発電といった再生可能エネルギー源は、従来の集中型発電とは異なる分散型電源の特性を持つため、新たな接続技術や高信頼性のケーブルラグが求められております。また、電気自動車(EV)の普及に伴う充電インフラの整備も、大電流に対応するケーブルラグの需要を押し上げております。市場のトレンドとしては、より高い電流容量と電圧に対応できる製品、過酷な環境下での使用に耐えうる耐環境性、そして施工性の向上を目指した製品開発が進んでおります。特に、作業時間の短縮や特殊工具不要なメカニカルラグへの関心が高まっております。安全性と信頼性に対する要求は常に高く、UL、IEC、JISなどの国際的な規格への適合が製品選定の重要な要素となっております。市場競争は激しく、多くの国内外メーカーが品質、価格、技術革新を競い合っており、顧客の多様なニーズに応えるための製品ラインナップの拡充が図られております。

将来展望として、ケーブルラグ市場は今後も持続的な成長が見込まれております。その最大の要因は、世界的な「電化」の進展でございます。電気自動車のさらなる普及、データセンターの増設、産業の自動化・ロボット化、そしてスマートシティ構想の実現など、あらゆる分野で電力の利用が増大し、それに伴い信頼性の高い電気接続部品の需要も拡大するでしょう。特に、再生可能エネルギー分野の成長は、ケーブルラグ市場に大きな影響を与えると考えられます。太陽光や風力発電の設備は、屋外に設置されることが多く、温度変化、紫外線、塩害などの過酷な環境に耐えうる高耐久性・高信頼性のケーブルラグが不可欠となります。また、直流(DC)送電の重要性が増す中で、DC特有の課題に対応した製品開発も進むでしょう。スマートグリッドの構築は、電力系統の効率化と安定化を目指すものであり、分散型電源や蓄電池システムとの接続において、より高度な性能と監視機能を備えたケーブルラグが求められる可能性もございます。材料技術の進化も期待されており、より高い導電性、強度、耐食性を持つ新素材や合金の開発が進むことで、ケーブルラグの性能はさらに向上するでしょう。将来的には、IoT技術との融合により、ケーブルラグ自体にセンサーを組み込み、接続部の温度や電流、劣化状況をリアルタイムで監視する「スマートケーブルラグ」のような革新的な製品が登場する可能性も秘めております。安全性と環境負荷低減への意識の高まりから、国際的な標準化と環境に配慮した製品開発が引き続き重要なテーマとなるでしょう。