ケーブルマネジメント市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ケーブルマネジメント市場レポートは、製品(ケーブルトレイ、ケーブルレースウェイなど)、エンドユーザー産業(IT・通信、建設、エネルギー・公益事業、製造、商業、ヘルスケア施設)、材料タイプ(金属、非金属)、設置チャネル(頭上・天井、床下など)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ケーブル管理市場の概要と将来予測(2025年~2030年)

市場概要

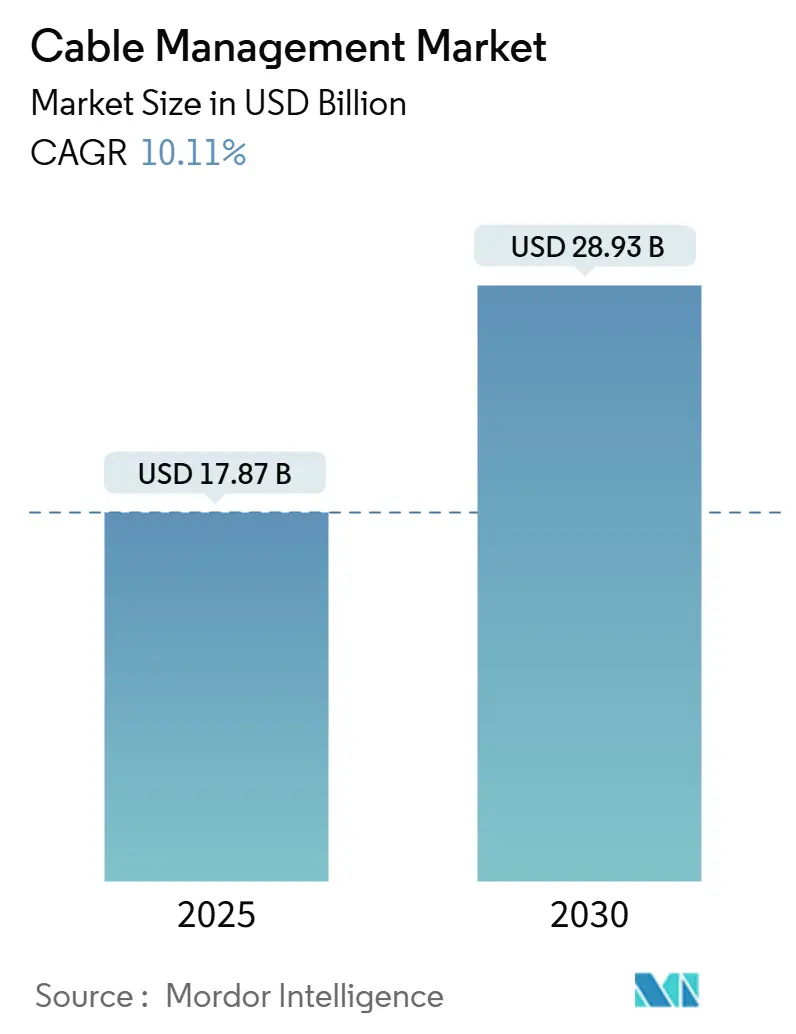

ケーブル管理市場は、2025年には178.7億米ドルと評価され、2030年には289.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.11%で成長すると見込まれています。この市場の拡大は、再生可能エネルギー資産の電化の進展、ハイパースケールデータセンターの建設増加、および産業オートメーションプログラムの普及によって強く支えられています。

さらに、800V EV充電ネットワークにおける高電力密度化、スマートビルディングにおけるデータと制御ケーブルの統合、モジュール式オフサイト建設手法の採用拡大も、高度なケーブルルーティング、保護、および識別ソリューションへの需要をさらに高めています。

競争環境においては、サプライヤー各社がポートフォリオのデジタル化と流通チャネルの統合を加速させており、予測保守機能の統合や設置時間の短縮を競い合っています。亜鉛めっき鋼やPVCの価格変動によるサプライチェーンへの圧力は依然として存在しますが、スマート製造と標準モジュール製品設計による生産性向上により、マージンリスクは部分的に相殺される傾向にあります。

地域別に見ると、北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も急速な成長を遂げると予測されています。市場の集中度は中程度であり、Schneider Electric SE、Eaton Corporation plc、ABB Ltd.、HellermannTyton Group PLC、Chatsworth Products, Inc.といった主要プレイヤーが存在します。

主要なレポートのポイント

* 製品別: 2024年にはケーブルトレイが収益シェアの35.63%を占め、最も大きな割合を占めました。一方、ケーブルコネクタおよびグランドは、2030年までの予測期間において10.89%のCAGRで最も高い成長を牽引すると見込まれています。

* エンドユーザー産業別: 2024年のケーブル管理市場シェアでは、ITおよび通信が28.61%を占めました。中でもデータセンターは、2030年まで10.62%のCAGRで最も急速に成長する分野となるでしょう。

* 材料タイプ別: 2024年の市場規模では、金属製ソリューションが62.81%のシェアを占めましたが、非金属製代替品は2025年から2030年の間に11.34%のCAGRで拡大すると予測されています。

* 設置チャネル別: 2024年には頭上および天井システムが37.62%のシェアでリードしましたが、地下および埋設システムは2030年まで10.89%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場の38.55%を占め、最大の市場となりました。特に中国とインドがこの成長を牽引しています。北米市場も堅調な成長が見込まれており、特にデータセンター投資が活発です。

主要な市場動向

* スマートシティとIoTの進展: スマートシティプロジェクトやIoTデバイスの普及に伴い、効率的で信頼性の高いケーブル管理ソリューションの需要が高まっています。

* データセンターの拡大: クラウドコンピューティングとビッグデータの需要増加により、世界中でデータセンターの建設が加速しており、これがケーブル管理市場の主要な推進要因となっています。

* 再生可能エネルギープロジェクト: 太陽光発電や風力発電などの再生可能エネルギープロジェクトの増加も、ケーブル管理システムの需要を押し上げています。

* 標準化と規制の強化: 安全性、効率性、環境への配慮に関する国際的な標準化と規制が強化されており、これが製品開発と市場参入に影響を与えています。

課題と機会

* 課題: 原材料価格の変動、熟練労働者の不足、および設置の複雑さが市場の成長を妨げる可能性があります。

* 機会: 5Gネットワークの展開、電気自動車充電インフラの拡大、およびスマートビルディング技術の進化は、新たな市場機会を創出しています。

結論

ケーブル管理市場は、デジタル化とインフラ投資の加速により、今後も堅調な成長を続けると予想されます。特に、データセンター、ITおよび通信、再生可能エネルギー分野からの需要が市場を牽引するでしょう。企業は、技術革新と地域ごとのニーズに対応することで、競争優位性を確立できると考えられます。

このレポートは、グローバルなケーブルマネジメント市場の詳細な分析を提供しています。ケーブルマネジメントとは、キャビネット内の電気ケーブルや光ケーブルを効率的に管理することを指し、ケーブルトレイ、ラダー、ケーブルバスケットなどの製品がケーブル配線ルートをサポートするために使用されます。

市場は、製品(ケーブルトレイ、ケーブルレースウェイ、ケーブルコンジット、ケーブルコネクタおよびグランド、ケーブルキャリア、ケーブルラグ、ジャンクション/配電ボックス、タイ、カバー、ファスナー、クリップなど)、エンドユーザー産業(ITおよび通信、建設、エネルギーおよび公益事業、製造、商業、医療施設など)、素材タイプ(金属製、非金属製)、設置チャネル(頭上および天井、床下、壁掛け、地下/埋設など)、そして地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によって多角的にセグメント化され、それぞれの市場規模と成長予測が価値(USD)で提供されています。

市場の成長は堅調で、2025年から2030年にかけて年平均成長率(CAGR)10.11%で拡大すると予測されています。特にアジア太平洋地域は、同期間に11.08%のCAGRを記録し、最も急速な成長を遂げる地域となる見込みです。製品カテゴリー別では、ケーブルコネクタとグランドが10.89%のCAGRで最も速い成長が期待されています。エンドユーザー産業では、ITおよび通信分野が2024年に28.61%の市場シェアを占め、最大のセグメントとなっています。また、グリッド強化プロジェクトや再生可能エネルギー送電プロジェクトにおいて地下埋設システムが好まれる傾向にあり、この設置チャネルも10.89%のCAGRで成長すると予測されています。

市場を牽引する主な要因としては、再生可能エネルギー設備の導入加速、ハイパースケールデータセンターの普及、OECD諸国におけるスマートビルディングの義務化、産業プロセスの電化、モジュール式オフサイト建設方法の採用、そして800V EV充電インフラの展開が挙げられます。これらの要因が、ケーブルマネジメント製品への需要を押し上げています。

一方で、市場にはいくつかの阻害要因も存在します。亜鉛めっき鋼板やPVCといった原材料価格の変動は、サプライヤーのマージンを圧迫し、ベンダーは見積もり有効期間の短縮や複合材料の代替検討を余儀なくされています。また、難燃性プラスチックの認証サイクルが長期化していること、ワイヤレスやPower over Ethernet(PoE)ソリューションの採用が増加していること、そして小型化によって銅ケーブルの需要量が減少していることも、市場成長の課題となっています。

本レポートでは、市場の概要、市場の推進要因と阻害要因、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)など、市場のランドスケープが詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が含まれており、ABB Ltd.、Schneider Electric SE、Eaton Corporation plc、Legrand SA、Prysmian S.p.A.、Panduit Corp.、HellermannTyton Group PLC、Atkore Inc.、Hubbell Incorporated、TE Connectivity Ltd.など、多数の主要企業がプロファイルされています。これらの企業は、グローバルな事業展開、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品およびサービス、最近の動向などが詳細に調査されています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 再生可能エネルギーの導入加速

- 4.2.2 ハイパースケールデータセンターの普及

- 4.2.3 OECD経済圏におけるスマートビルディング義務化

- 4.2.4 産業プロセスの電化

- 4.2.5 モジュール式オフサイト建設工法

- 4.2.6 800V EV充電インフラの展開

-

4.3 市場の阻害要因

- 4.3.1 亜鉛めっき鋼板とPVCの価格変動

- 4.3.2 難燃性プラスチックの認証サイクルの長期化

- 4.3.3 ワイヤレス/PoEソリューションの採用拡大

- 4.3.4 小型化による銅ケーブル量の減少

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 ケーブルトレイ

- 5.1.2 ケーブルレースウェイ

- 5.1.3 ケーブルコンジット

- 5.1.4 ケーブルコネクタおよびグランド

- 5.1.5 ケーブルキャリア

- 5.1.6 ケーブルラグ

- 5.1.7 ジャンクション/配電ボックス

- 5.1.8 タイ、カバー、ファスナー、クリップ

-

5.2 エンドユーザー産業別

- 5.2.1 ITおよび電気通信

- 5.2.2 建設

- 5.2.3 エネルギーおよび公益事業

- 5.2.4 製造

- 5.2.5 商業

- 5.2.6 医療施設

-

5.3 材料タイプ別

- 5.3.1 金属製(鋼、アルミニウム)

- 5.3.2 非金属製(PVC、HDPE、FRP)

-

5.4 設置チャネル別

- 5.4.1 頭上および天井

- 5.4.2 床下

- 5.4.3 壁掛け

- 5.4.4 地下/埋設

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Schneider Electric SE

- 6.4.3 Eaton Corporation plc

- 6.4.4 Legrand SA

- 6.4.5 Prysmian S.p.A.

- 6.4.6 Panduit Corp.

- 6.4.7 HellermannTyton Group PLC

- 6.4.8 Atkore Inc.

- 6.4.9 Hubbell Incorporated

- 6.4.10 TE Connectivity Ltd.

- 6.4.11 Chatsworth Products, Inc.

- 6.4.12 Enduro Composites, Inc.

- 6.4.13 Leviton Manufacturing Co., Inc.

- 6.4.14 OBO Bettermann Holding GmbH and Co. KG

- 6.4.15 Niedax Group

- 6.4.16 Oglaend System Group AS

- 6.4.17 Thomas and Betts Corporation

- 6.4.18 CableOrganizer.com LLC

- 6.4.19 Marco Cable Management Ltd.

- 6.4.20 Unitrunk Ltd.

- 6.4.21 Elastimold (ABB Installation Products Inc.)

- 6.4.22 Cembre S.p.A.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ケーブルマネジメントとは、コンピューター、ネットワーク機器、AV機器、電源タップなど、様々な電子機器に接続されるケーブル類を、安全かつ効率的、そして美観を損なわずに整理・管理するための一連の活動や製品、技術の総称でございます。その目的は多岐にわたり、ケーブルの絡まりによるつまずきや断線の防止といった安全性の確保から、機器の冷却効率の向上、メンテナンスやトラブルシューティングの容易化、さらにはオフィスや家庭の見た目をすっきりとさせる美観の向上まで含まれます。現代社会において、電子機器の普及と多様化が進むにつれて、ケーブルの数は増加の一途を辿っており、その適切な管理は個人から企業、大規模なデータセンターに至るまで、あらゆる場所で不可欠な要素となっております。

ケーブルマネジメントには、その用途や規模に応じて様々な種類が存在いたします。物理的な整理ツールとしては、まず最も手軽で広く利用されているのが「結束バンド(ケーブルタイ)」です。ナイロン製やベルクロ(面ファスナー)製があり、一時的な固定から恒久的な結束まで幅広く使われます。次に、複数のケーブルをまとめて保護し、見た目をすっきりさせる「ケーブルスリーブ」や「ケーブルチューブ」がございます。これらは柔軟な素材でできており、ケーブルを束ねて収納することで、埃の付着を防ぎ、断線リスクを低減します。壁やデスクの裏などにケーブルを固定し、配線ルートを確保するための「ケーブルクリップ」や「ケーブルクランプ」も一般的です。また、デスク周りの電源タップや余分なケーブルをまとめて収納する「ケーブルボックス」や「ケーブルオーガナイザー」は、見た目の美しさを保ちつつ、埃の蓄積を防ぐ効果も期待できます。オフィスやデータセンターのような大規模な環境では、床下や天井、ラック内に大量のケーブルを配線するための「ケーブルトレイ」や「ケーブルラック」が用いられます。これらはケーブルの重量を支え、適切な間隔を保ちながら配線ルートを確保する重要な役割を担います。さらに、壁や床に沿ってケーブルを隠し、安全かつ美しく配線するための「配線モール」や「配線ダクト」も広く利用されております。これらの物理的なツールに加え、ケーブルの種類や接続先を識別しやすくするための「色分け」や「ラベリング」といったシステム的なアプローチも、特に複雑な配線環境においては非常に有効な手段となります。

ケーブルマネジメントの用途と利点は多岐にわたります。最も重要なのは「安全性」の向上です。床に散乱したケーブルはつまずきの原因となり、火災や感電のリスクを高める可能性がございます。適切に整理されたケーブルはこれらのリスクを大幅に低減します。次に「効率性」の向上です。ケーブルが整理されていることで、機器の増設や交換、トラブル発生時の原因特定や修理作業が迅速に行えるようになります。また、ケーブルが密集しすぎると放熱が妨げられ、機器の故障や性能低下につながることがありますが、適切なケーブルマネジメントは空気の流れを確保し、機器の冷却効率を高めます。さらに、整理された配線は「美観」を向上させ、プロフェッショナルな印象を与えます。これはオフィス環境だけでなく、家庭においても快適な空間作りに貢献します。ケーブルの「耐久性」も向上します。無理な曲げや引っ張り、踏みつけなどによる断線を防ぎ、ケーブル自体の寿命を延ばすことができます。結果として、故障率の低下や作業時間の短縮により、長期的な「コスト削減」にも繋がります。これらの利点から、ケーブルマネジメントは、個人のPC周りから、企業のオフィス、会議室、サーバー室、データセンター、工場、イベント会場、さらにはスマートホーム環境まで、あらゆる場所でその重要性が認識されております。

ケーブルマネジメントに関連する技術も進化を続けております。最も直接的にケーブルの数を減らす技術として「ワイヤレス技術」が挙げられます。Wi-FiやBluetoothによるデータ通信、そしてQiなどの「ワイヤレス給電」技術の普及は、物理的なケーブルの必要性を低減させます。特にワイヤレス給電は、電源ケーブルの煩わしさから解放される可能性を秘めております。また、「PoE(Power over Ethernet)」は、LANケーブル一本でデータ通信と電力供給の両方を行う技術であり、IPカメラや無線LANアクセスポイントなどの設置において、電源ケーブルの配線を不要にすることで、ケーブルマネジメントを大幅に簡素化します。高速大容量通信を可能にする「光ファイバーケーブル」は、従来の銅線ケーブルに比べて細径で軽量であり、長距離伝送に適しているため、データセンターなどでの配線効率向上に貢献します。機器やシステム自体が「モジュラー設計」になっている場合も、配線がシンプルになり、管理が容易になります。例えば、モジュラー式の電源ユニットやネットワークスイッチは、必要なケーブルだけを接続できるため、無駄な配線を減らすことができます。近年では「IoTデバイス」の普及により、接続されるデバイスの数は爆発的に増加していますが、同時に多くのIoTデバイスがワイヤレス接続を前提としているため、有線ケーブルの管理とワイヤレス接続の最適化の両面から、ケーブルマネジメントの考え方が求められています。

ケーブルマネジメントの市場背景は、デジタル化の加速と技術革新によって大きく変化しております。市場成長の主な要因としては、まず「PC、サーバー、ネットワーク機器の増加」が挙げられます。企業活動のデジタルシフトやクラウドサービスの普及により、データセンターの規模は拡大し、それに伴い膨大な数のケーブル配線が必要とされています。次に「IoTデバイスの普及」です。スマートホーム、スマートオフィス、スマートファクトリーなど、あらゆる場所でIoTデバイスが導入され、ネットワークに接続されるデバイスの数が飛躍的に増加しています。これにより、有線・無線を問わず、接続環境の管理が重要になっています。また、「リモートワークやハイブリッドワークの普及」により、家庭や小規模オフィスでの快適な作業環境構築のニーズが高まり、個人レベルでのケーブルマネジメント製品の需要が増加しています。さらに、オフィスや家庭における「美観への意識向上」も市場を牽引する要因の一つです。散らかったケーブルは見た目を損なうだけでなく、集中力の低下にも繋がるため、整理整頓された空間へのニーズが高まっています。一方で、市場にはいくつかの課題も存在します。ケーブルの種類と量の増加は止まらず、USB-C、HDMI、LAN、電源ケーブルなど、多様な規格のケーブルが混在し、管理を複雑にしています。また、機器の「高密度化」が進む中で、限られたスペースでの効率的な配線と、それに伴う「熱管理」の問題も重要な課題です。環境負荷への意識の高まりから、プラスチック製のケーブルマネジメント製品の廃棄問題や、リサイクル可能な素材への転換も今後の課題として挙げられます。主要なプレイヤーとしては、ケーブルマネジメント製品を専門とするメーカーのほか、オフィス家具メーカー、データセンターソリューションプロバイダーなどが市場に参入し、多様な製品やサービスを提供しています。

将来の展望として、ケーブルマネジメントはさらなる進化を遂げると予想されます。最も大きなトレンドは「ワイヤレス化のさらなる進展」です。ワイヤレス給電技術の効率化と普及、そしてより高速で安定したワイヤレス通信技術の登場により、物理的なケーブルの必要性は徐々に減少していくでしょう。しかし、完全にケーブルがなくなるわけではなく、基幹ネットワークや高負荷な電力供給など、有線接続が不可欠な領域は残り続けます。そのため、残された有線ケーブルをいかに効率的かつスマートに管理するかが重要になります。この点において、「スマート化」が鍵となります。AIを活用した配線ルートの最適化、ケーブルの負荷状況や温度を監視し、異常を検知する自動監視システムなどがデータセンターを中心に導入される可能性があります。また、機器側の設計段階からの「モジュラー化・標準化の推進」も進むでしょう。機器メーカーがケーブルマネジメントを考慮した設計を行うことで、ユーザーはより簡単に、そして美しく配線できるようになります。環境意識の高まりから、「環境配慮型製品」の開発も加速するでしょう。リサイクル素材や生分解性素材を使用したケーブルマネジメント製品、あるいは製品の長寿命化や再利用を前提とした設計が求められます。一般家庭向けには、「デザイン性の向上」がさらに進み、インテリアに溶け込む、あるいはアクセントとなるような製品が増えることで、「DIY市場」の拡大も期待されます。データセンターにおいては、冷却効率とメンテナンス性を両立させるための、より高度で複雑なケーブルマネジメントシステムが求められ、自動化やロボット技術の導入も視野に入ってくるかもしれません。ケーブルマネジメントは、単なる整理整頓の枠を超え、安全性、効率性、持続可能性、そして美観を追求する総合的なソリューションへと進化していくことでしょう。