世界のケーブル&コネクタ市場規模予測(2025年-2032年)、年平均6.7%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Cables and Connectors Market by Type (HDMI, VGA, USB, CAT5/CAT6), by Industry (Automotive, Commercial, Energy and Power, Aerospace and Defense), and Regional Analysis

ケーブルおよびコネクタの市場規模とシェア分析

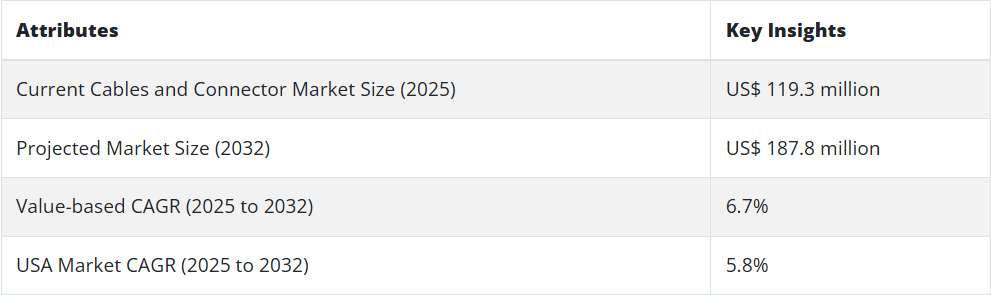

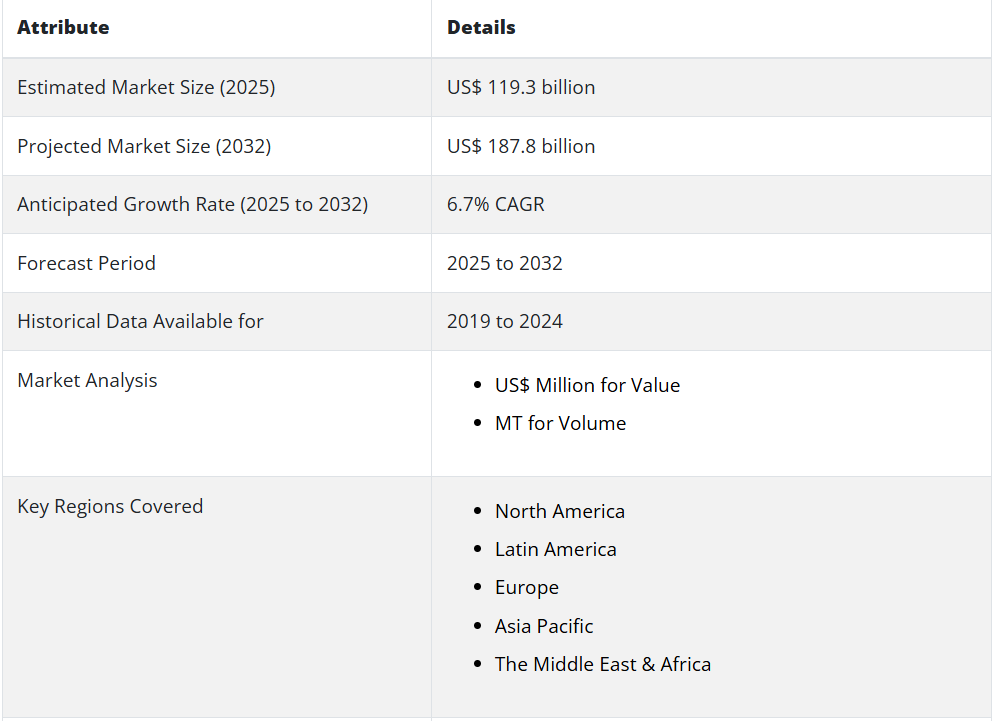

ケーブルおよびコネクタの 2024 年の総売上高は 1 億 1,280 万米ドルに達しました。今後 10 年間で、世界のケーブルおよびコネクタの需要は 6.7% の CAGR で成長すると予測されています。これにより、2032 年末までに世界のケーブルおよびコネクタの市場規模は 1 億 8,780 万米ドルに達すると予想されます。

ケーブルおよびコネクタの需要は、自動車分野において引き続き高水準で推移する見通しです。Persistence Market Research (PMR) によると、自動車分野は 2025 年から 2032 年にかけて年平均成長率 6.8% 程度で拡大すると予測されています。これは、活況を呈する自動車分野におけるケーブルおよびコネクタの用途拡大によるものです。

ケーブルおよびコネクタの需要を後押しする主な要因

- 自動車、通信、その他いくつかの業界におけるケーブルおよびコネクタの需要の拡大が市場を牽引

- 接続性の向上のための政府投資および取り組みの増加が、ケーブルおよびコネクタの需要を後押し

- ケーブルおよびコネクタの販売を後押しするデジタル化および 5G インターネットの普及の拡大

- 石油・ガスおよびエネルギーセクターの拡大が市場拡大を支える

- 自動車業界における電動化の採用が、ケーブルおよびコネクタの販売を後押し

- 世界市場を後押しする、より高帯域幅のケーブルおよびコネクタの需要の急増

- 防衛分野への投資の増加が、ケーブルおよびコネクタメーカーにビジネスチャンスをもたらす

- スマートフォンやノートパソコンなどの電子機器の使用の拡大が成長を促進

- IoT、ビッグデータ、AI などの先端技術の人気の高まりが需要を押し上げる

- 世界的な固定ブロードバンド接続の増加がケーブルおよびコネクタの販売を後押し

- カスタマイズされたケーブルおよびコネクタの入手可能性により、ケーブルおよびコネクタ企業には豊富な収益機会が生まれる。

コンピュータの接続からビジネス通信システム、そして現代の自動車におけるデータ/信号の転送に至るまで、ケーブルおよびコネクタは世界中で大きな注目を集めています。これらは、データや信号の伝送のためにさまざまな業界で使用されています。

ケーブルおよびコネクタを採用することで、ユーザーはデータを転送し、ハイエンドの接続性を提供することができます。自動車、エネルギー、通信、航空宇宙分野におけるケーブルおよびコネクタの使用の増加が、世界市場を牽引するでしょう。

急速なデジタル化によるエレクトロニクスの普及により、一貫性があり信頼性の高い接続ソリューションに対する需要が高まります。これにより、ケーブルおよびコネクタ業界に成長の見通しが生まれます。

世界各国の政府は、接続性を向上させるためネットワークインフラに多額の投資を行っています。これにより、伝送ケーブルとコネクタの需要が高まっており、この傾向は2032年まで継続すると予想されます。

電気自動車(EV)とハイブリッド車の普及は、ケーブルとコネクタの販売を促進する触媒となる見込みです。電気化により、車両における電子部品の使用が増加しています。これらの部品を接続するために、ケーブルとコネクタが採用されています。

ケーブルおよびコネクタは、照明、ブレーキ、伝送などの用途に使用されています。ADAS などの先進技術を組み込んだ自動車への需要の高まりは、ケーブルおよびコネクタの販売を後押しするでしょう。

石油・ガス業界における信頼性および耐性の高いケーブルおよびコネクタの需要の急増は、市場の拡大を支えるでしょう。

アジア太平洋地域は、世界のケーブルおよびコネクタ市場で引き続き優位な地位を維持する見通しです。これは、活況を呈する自動車業界におけるケーブルおよびコネクタの需要拡大によるものです。同様に、高速インターネットの普及と大手ケーブルおよびコネクタメーカーの存在も、アジア太平洋市場を後押ししています。

PMR によると、予測期間中、アジア太平洋地域は世界のケーブルおよびコネクタ業界の約 48.4% のシェアを占める見通しです。

2019年~2024年のケーブルとコネクタの売上見通しと、2025年~2032年の需要予測の比較

グローバルなケーブルとコネクタの売上は、2019年から2024年にかけて約7.9% CAGRで増加しました。今後 10 年間(2025 年から 2032 年)は、ケーブルおよびコネクタの需要は 7.0% の CAGR で増加すると予想されます。ケーブルおよびコネクタの世界市場は、2032 年までに 1,035 億米ドルの絶対的なビジネスチャンスを生み出すと予想されます。

自動車セクターは、近年、USB や HDMI などのコネクタやケーブルの採用を率先して進めています。したがって、自動車セクターの拡大と電気自動車への移行は、ケーブルおよびコネクタの販売を後押しするでしょう。

また、各国間の接続性を強化する政府の取り組みや、さまざまな企業による大容量ネットワークの需要の急増により、市場も拡大するでしょう。

さまざまな組織による軍事用および水中ケーブルへの支出の増加も、ケーブルおよびコネクタの需要をさらに押し上げるでしょう。

石油・ガスおよびその他のセクターにおける、ユーザーフレンドリーで設置が簡単なケーブルおよびコネクタのニーズの高まりは、市場にとって好材料となるでしょう。さらに、製油所の効率と石油・ガス会社の収益性を高める、効果的なケーブルおよびコネクタの需要の増加も、市場拡大の要因となるでしょう。

ケーブルおよびコネクタの需要を後押ししている要因は?

需要を後押しする、高帯域幅と高速伝送のニーズの高まり

通信分野では、ビデオサービス、クラウドアプリケーション、オンラインゲーム、テレビオンデマンドなど、高帯域幅のニーズが非常に高まっています。無線通信に比べ、有線伝送リンクは、より広い帯域幅、高い信頼性および俊敏性、そしてセキュリティの向上を実現します。

さらに、無線通信は、減衰を最小限に抑え、伝送速度の低下を防ぐために低周波数が使用されるため、水中での運用にはあまり効率的ではありません。その結果、より広い帯域幅とより高速な伝送のニーズの高まりにより、ケーブルおよびコネクタの市場は発展する見通しです。

世界のケーブルおよびコネクタ業界の拡大を制限する要因は何か?

ケーブルコネクタの製造に必要な主要な原材料には、プラスチックベースの部品が含まれます。これには、ケーブル導体や絶縁材として使用されるテフロン関連材料(ETFE、PTFE、FEP、TFE)、PVC粒、および導線用の銅材料などが含まれます。

これらの原材料の価格の変動は、製造企業の利益率にさらなる圧力をかけています。銅は、コストが低く、ケーブル接続で広く使用されるため、最も一般的に利用される基本元素の一つです。

世界経済の状況は、銅の価格に重大な影響を及ぼします。銅は、製造、電子機器、電力生産、輸送、建設など、さまざまな経済分野で使用されているため、その価格は変動しやすい傾向があります。その結果、市場の拡大が制限されています。

国別洞察:

米国のケーブルおよびコネクタ市場におけるビジネスチャンスはどれくらいあるか?

米国のケーブルおよびコネクタ市場は、2032年に331億米ドルに達すると予測されています。2019年から2024年にかけて、米国のケーブルおよびコネクタ市場は4.8%のCAGRで成長しました

。今後10年間で、米国全体のケーブルおよびコネクタの売上高は5.8%のCAGRで増加すると予想されています。この市場は、2025年から2032年の間に144億米ドルの絶対的な成長を達成するでしょう。

防衛およびエネルギー分野の活況によるケーブルおよびコネクタの需要の増加が、米国市場を牽引しています。急速なデジタル化と、国内での接続性を改善するための政府主導の取り組みの増加により、ケーブルおよびコネクタの需要はさらに高まるでしょう。

米国を拠点とするさまざまなケーブルおよびコネクタメーカーは、エンドユーザーの需要に応えるため、斬新な製品を開発しています。また、合併や買収戦略も活用して、地位の強化を図っています。

例えば、2020年3月、TE Connectivity Ltd. は First Sensor AG の株式 71.87% を取得しました。TE のセンサー事業および TE Connectivity 全体の成長計画を支援するため、TE はさらに幅広い製品基盤を提供することが可能になります。これには、最先端の市場をリードするセンサー、コネクタ、システム、およびクラス最高の機能が含まれます。

英国がケーブルおよびコネクタの収益性の高い市場である理由

英国のケーブルおよびコネクタ市場は、2032年までに57億米ドルを超えると予測されています。評価期間中は、24億米ドルの絶対的なビジネスチャンスを生み出すと予想されています。

イギリスのケーブルとコネクタの需要は、2019年から2024年までの期間で年平均成長率(CAGR)3.4%で増加しています。今後10年間で、同国のケーブルとコネクタの売上は5.4% CAGRで増加すると予測されています。

自動車および通信セクターの拡大が、英国のケーブルおよびコネクタ市場を後押ししています。さらに、電気自動車への移行により、2032年まで同国のケーブルおよびコネクタの売上は堅調に推移する見通しです。

さまざまなセクターからの需要の高まりを受けて、英国のケーブルおよびコネクタ企業は新しいソリューションを発売しています。例えば、2020年8月、GTK United Kingdom は、コネクタ製品群にミッドマウント RJ45 コネクタおよび USB を追加しました。

これらの接続は、一般的なサイドエントリー型よりも大幅に薄型です。これらは PCB の切り欠き部分に収まります。その結果、PCB と面一になります。これらの新しいケーブルおよびコネクタの開発は、英国の市場拡大を支えるでしょう。

カテゴリー別の洞察:

市場に収益性の高い機会をもたらすケーブルおよびコネクタの種類は?

USB タイプのケーブルおよびコネクタは、市場に有利な成長機会をもたらすと予測されています。PMR によると、USB セグメントは 2019 年から 2024 年にかけて 7.7% の CAGR で成長しました。今後 10 年間で、このセグメントは 6.9% の CAGR で拡大すると予想されています。

より高速なデータ転送のニーズの高まりと USB の普及が相まって、2032 年までターゲットセグメントの成長が加速するでしょう。これにより、ケーブルおよびコネクタメーカーにビジネスチャンスが生まれます。

ケーブルおよびコネクタの主要消費業界はどれですか?

ケーブルおよびコネクタは、自動車業界でますます使用されています。これは、活況を呈する自動車業界全体で、カスタマイズされたコネクタおよびケーブルのニーズが高まっているためです。自動車業界におけるケーブルおよびコネクタの需要は、2019年から2024年にかけて7.5%のCAGRで成長しました。今後10年間で、自動車セグメントは6.8%のCAGRで拡大すると予想されています。

オーディオコントロール、ドライバー支援システム、診断システム、インフォテインメントシステムなどの高度な電子システムの採用拡大により、自動車業界におけるケーブルおよびコネクタの需要が高まります。

電気自動車の生産と採用が急速に増加することで、世界全体のケーブルおよびコネクタの売上はさらに伸びるでしょう。新しい自動車技術により、自動車の配線も変化しています。重要な電気部品は、制御された状況下でデータ、信号、電力を確実に伝送しなければなりません。

ハイブリッド車や電気自動車の登場により、レース用自動車からロボット工学に至るまで、信頼性の高い接続技術の利用が拡大しています。その結果、ケーブル接続も飛躍的な進歩を遂げています。

競争環境:

主要なケーブルおよびコネクタメーカーは、製品ポートフォリオの拡大に注力しています。彼らは、新製品の開発のため、研究開発に積極的に投資しています。

最近の動向:

2022年6月、Amphenol CorporationはUL1977 DINコネクタを発売しました。UL1977コネクタは、より多くの接触点と優れた導電率を実現する特殊な接触技術を採用しています。このコネクタは、既存の業界標準よりも 80% 少ない力で結合することができます。

2021年2月、Axon Cable は、Micro-D タイプコネクタを発表しました。このマイクロ D コネクタは、火星探査機「キュリオシティ」および「パーサヴィアランス」、欧州の探査機「ExoMars」など、数多くの宇宙ミッションで徹底的な試験を受けています。このコネクタは、コンパクト、軽量、信頼性が高く、過酷な宇宙環境向けに設計されています。

2022年10月、モレックスは、オープンコンピューティングプロジェクトサーバー向けのNearStack PCIeコネクタシステムおよびケーブルアセンブリを発売しました。

ケーブルおよびコネクタ市場をカバーする企業

- Alcatel-Lucent

- Amphenol Corp.

- Axon Cable

- 3M Company

- Fujitsu

- Huawei Technologies Co. Ltd.

- Molex Inc.

- Nexans S.A.

- Prysmian Group

- TE Connectivity Ltd.

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要面の動向

1.3. 供給面の動向

1.4. 技術ロードマップ分析

1.5. 分析および推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 市場背景

3.1. 市場動向

3.1.1. 成長要因

3.1.2. 制約要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 現実的シナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE およびポーターの分析

3.6. 規制の動向

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場の見通し

4. 世界のケーブルおよびコネクタ市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測

4.1. 過去の市場規模(百万米ドル)の分析、2019 年から 2024 年

4.2. 現在の市場規模(百万米ドル)および将来の市場規模(百万米ドル)の予測、2025 年から 2032 年

4.2.1. 前年比成長傾向分析

4.2.2. 絶対的機会分析

5. 2019年から2024年の世界のケーブルおよびコネクタ市場分析、および2025年から2032年の予測、種類別

5.1. はじめに/主な調査結果

5.2. 2019年から2024年までの種類別市場規模(百万米ドル)の分析

5.3. 2025年から2032年までの種類別市場規模(百万米ドル)の分析および予測

5.3.1. HDMI

5.3.2. USB

5.3.3. VGA

5.3.4. CAT5/CAT6

5.3.5. その他

5.4. 2019年から2024年までの種類別前年比成長率分析

5.5. 2025年から2032年までの種類別絶対的機会分析

6. 2019年から2024年の世界のケーブルおよびコネクタ市場分析、および2025年から2032年の予測、業界別

6.1. はじめに / 主な調査結果

6.2. 2019年から2024年の業界別市場規模(百万米ドル)の分析

6.3. 2025年から2032年までの業界別現在の市場規模および将来の市場規模(百万米ドル)の分析と予測

6.3.1. 自動車

6.3.2. 商用

6.3.3. エネルギーおよび電力

6.3.4. 航空宇宙および防衛

6.3.5. その他

6.4. 2019年から2024年までの業界別前年比成長傾向分析

6.5. 2025年から2032年までの業界別絶対的機会分析

7. 2019年から2024年までの世界のケーブルおよびコネクタ市場分析、および2025年から2032年までの予測(地域別

7.1. はじめに

7.2. 2019年から2024年までの地域別市場規模(百万米ドル)の分析

7.3. 2025年から2032年までの地域別市場規模(百万米ドル)の分析および予測

7.3.1. 北米

7.3.2. 中南米

7.3.3. ヨーロッパ

7.3.4. アジア太平洋

7.3.5. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米ケーブルおよびコネクタ市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、国別

8.1. 市場分類別市場規模(百万米ドル)の推移分析、2019 年から 2024 年

8.2. 市場規模(百万米ドル) 市場分類別予測、2025年から2032年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 種類別

8.2.3. 業界別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 種類別

8.3.3. 業界別

8.4. 重要なポイント

9. 中南米のケーブルおよびコネクタ市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、国別

9.1. 過去の市場規模(百万米ドル)の傾向分析、市場分類別、2019 年から 2024 年

9.2. 市場分類別市場規模(百万米ドル)予測、2025年から2032年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. 中南米その他

9.2.2. 種類別

9.2.3. 業界別

9.3. 市場の魅力度分析

9.3.1. 国別

9.3.2. 種類別

9.3.3. 業界別

9.4. 重要なポイント

10. 2019年から2024年のヨーロッパのケーブルおよびコネクタ市場分析、および2025年から2032年の予測(国別

10.1. 市場分類別市場規模(百万米ドル)の推移分析、2019年から2024年

10.2. 市場分類別市場規模(百万米ドル)の予測、2025年から2032年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. ヨーロッパその他

10.2.2. 種類別

10.2.3. 業界別

10.3. 市場の魅力度分析

10.3.1. 国別

10.3.2. 種類別

10.3.3. 業界別

10.4. 重要なポイント

11. アジア太平洋地域のケーブルおよびコネクタ市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、国別

11.1. 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2019 年から 2024 年

11.2. 市場規模(百万米ドル) 市場分類別予測、2025年から2032年

11.2.1. 国別

11.2.1.1. 中国

11.2.1.2. 日本

11.2.1.3. 韓国

11.2.1.4. シンガポール

11.2.1.5. タイ

11.2.1.6. インドネシア

11.2.1.7. オーストラリア

11.2.1.8. ニュージーランド

11.2.1.9. アジア太平洋地域その他

11.2.2. 種類別

11.2.3. 業界別

11.3. 市場の魅力度分析

11.3.1. 国別

11.3.2. 種類別

11.3.3. 業界別

11.4. 重要なポイント

12. 中東・アフリカのケーブルおよびコネクタ市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、国別

12.1. 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2019 年から 2024 年

12.2. 市場規模(百万米ドル) 市場分類別予測、2025年から2032年

12.2.1. 国別

12.2.1.1. GCC諸国

12.2.1.2. 南アフリカ

12.2.1.3. イスラエル

12.2.1.4. 中東・アフリカその他

12.2.2. 種類別

12.2.3. 業界別

12.3. 市場の魅力度分析

12.3.1. 国別

12.3.2. 種類別

12.3.3. 業界別

12.4. 重要なポイント

13. 主要国のケーブルおよびコネクタ市場分析

13.1. 米国

13.1.1. 価格分析

13.1.2. 市場シェア分析、2025 年

13.1.2.1. 種類別

13.1.2.2. 業界別

13.2. カナダ

13.2.1. 価格分析

13.2.2. 市場シェア分析、2025 年

13.2.2.1. 種類別

13.2.2.2. 業界別

13.3. ブラジル

13.3.1. 価格分析

13.3.2. 市場シェア分析、2025 年

13.3.2.1. 種類別

13.3.2.2. 業界別

13.4. メキシコ

13.4.1. 価格分析

13.4.2. 市場シェア分析、2025年

13.4.2.1. 種類別

13.4.2.2. 業界別

13.5. ドイツ

13.5.1. 価格分析

13.5.2. 2025 年の市場シェア分析

13.5.2.1. 種類別

13.5.2.2. 業界別

13.6. イギリス

13.6.1. 価格分析

13.6.2. 2025 年の市場シェア分析

13.6.2.1. 種類別

13.6.2.2. 業界別

13.7. フランス

13.7.1. 価格分析

13.7.2. 市場シェア分析、2025年

13.7.2.1. 種類別

13.7.2.2. 業界別

13.8. スペイン

13.8.1. 価格分析

13.8.2. 市場シェア分析、2025 年

13.8.2.1. 種類別

13.8.2.2. 業界別

13.9. イタリア

13.9.1. 価格分析

13.9.2. 市場シェア分析、2025 年

13.9.2.1. 種類別

13.9.2.2. 業界別

13.10. 中国

13.10.1. 価格分析

13.10.2. 市場シェア分析、2025 年

13.10.2.1. 種類別

13.10.2.2. 業界別

13.11. 日本

13.11.1. 価格分析

13.11.2. 市場シェア分析、2025

13.11.2.1. 種類別

13.11.2.2. 業界別

13.12. 韓国

13.12.1. 価格分析

13.12.2. 市場シェア分析、2025

13.12.2.1. 種類別

13.12.2.2. 業界別

13.13. シンガポール

13.13.1. 価格分析

13.13.2. 市場シェア分析、2025年

13.13.2.1. 種類別

13.13.2.2. 業界別

13.14. タイ

13.14.1. 価格分析

13.14.2. 市場シェア分析、2025 年

13.14.2.1. 種類別

13.14.2.2. 業界別

13.15. インドネシア

13.15.1. 価格分析

13.15.2. 市場シェア分析、2025 年

13.15.2.1. 種類別

13.15.2.2. 業界別

13.16. オーストラリア

13.16.1. 価格分析

13.16.2. 市場シェア分析、2025 年

13.16.2.1. 種類別

13.16.2.2. 業界別

13.17. ニュージーランド

13.17.1. 価格分析

13.17.2. 市場シェア分析、2025 年

13.17.2.1. 種類別

13.17.2.2. 業界別

13.18. GCC 諸国

13.18.1. 価格分析

13.18.2. 市場シェア分析、2025 年

13.18.2.1. 種類別

13.18.2.2. 業界別

13.19. 南アフリカ

13.19.1. 価格分析

13.19.2. 市場シェア分析、2025 年

13.19.2.1. 種類別

13.19.2.2. 業界別

13.20. イスラエル

13.20.1. 価格分析

13.20.2. 市場シェア分析、2025年

13.20.2.1. 種類別

13.20.2.2. 業界別

14. 市場構造分析

14.1. 競争ダッシュボード

14.2. 競争のベンチマーク

14.3. トッププレーヤーの市場シェア分析

14.3.1. 地域別

14.3.2. 種類別

14.3.3. 業界別

15. 競争分析

15.1. 競争の深層分析

15.1.1. アルカテル・ルーセント

15.1.1.1. 概要

15.1.1.2. 製品ポートフォリオ

15.1.1.3. 市場セグメント別収益性

15.1.1.4. 販売拠点

15.1.1.5. 戦略の概要

15.1.1.5.1. マーケティング戦略

15.1.2. アンフェノール社

15.1.2.1. 概要

15.1.2.2. 製品ポートフォリオ

15.1.2.3. 市場セグメント別収益性

15.1.2.4. 販売拠点

15.1.2.5. 戦略の概要

15.1.2.5.1. マーケティング戦略

15.1.3. Axon Cable

15.1.3.1. 概要

15.1.3.2. 製品ポートフォリオ

15.1.3.3. 市場セグメント別収益性

15.1.3.4. 販売拠点

15.1.3.5. 戦略の概要

15.1.3.5.1. マーケティング戦略

15.1.4. 3M Company

15.1.4.1. 概要

15.1.4.2. 製品ポートフォリオ

15.1.4.3. 市場セグメント別収益性

15.1.4.4. 販売拠点

15.1.4.5. 戦略の概要

15.1.4.5.1. マーケティング戦略

15.1.5. 富士通

15.1.5.1. 概要

15.1.5.2. 製品ポートフォリオ

15.1.5.3. 市場セグメント別収益性

15.1.5.4. 販売拠点

15.1.5.5. 戦略の概要

15.1.5.5.1. マーケティング戦略

15.1.6. Huawei Technologies Co. Ltd.

15.1.6.1. 概要

15.1.6.2. 製品ポートフォリオ

15.1.6.3. 市場セグメント別収益性

15.1.6.4. 販売拠点

15.1.6.5. 戦略の概要

15.1.6.5.1. マーケティング戦略

15.1.7. Molex Inc.

15.1.7.1. 概要

15.1.7.2. 製品ポートフォリオ

15.1.7.3. 市場セグメント別収益性

15.1.7.4. 販売拠点

15.1.7.5. 戦略の概要

15.1.7.5.1. マーケティング戦略

15.1.8. Nexans S.A.

15.1.8.1. 概要

15.1.8.2. 製品ポートフォリオ

15.1.8.3. 市場セグメント別収益性

15.1.8.4. 販売拠点

15.1.8.5. 戦略の概要

15.1.8.5.1. マーケティング戦略

15.1.9. Prysmian Group

15.1.9.1. 概要

15.1.9.2. 製品ポートフォリオ

15.1.9.3. 市場セグメント別収益性

15.1.9.4. 販売拠点

15.1.9.5. 戦略の概要

15.1.9.5.1. マーケティング戦略

15.1.10. TE Connectivity Ltd.

15.1.10.1. 概要

15.1.10.2. 製品ポートフォリオ

15.1.10.3. 市場セグメント別収益性

15.1.10.4. 販売拠点

15.1.10.5. 戦略の概要

15.1.10.5.1. マーケティング戦略

16. 使用した仮定および略語

17. 調査方法

*** 本調査レポートに関するお問い合わせ ***