カルシウムカーバイド市場規模・シェア分析:成長動向と予測(2025年~2030年)

炭化カルシウム市場レポートは、製品グレード(CaC₂含有量90%以上など)、用途(アセチレンガス、カルシウムシアナミド、還元剤・脱水剤など)、エンドユーザー産業(化学、冶金、食品、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパなど)によって業界を区分しています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

炭化カルシウム市場規模、トレンド、シェア、産業レポート 2025-2030

本レポートは、2025年から2030年までの炭化カルシウム市場の規模、トレンド、シェア、産業動向について詳細に分析したものです。市場は製品グレード(CaC₂含有量90%以上など)、用途(アセチレンガス、シアナミド、還元・脱水剤など)、最終用途産業(化学品、冶金、食品など)、および地域(アジア太平洋、北米、欧州など)に基づいてセグメント化されており、市場予測は量(トン)で提供されています。

市場概要

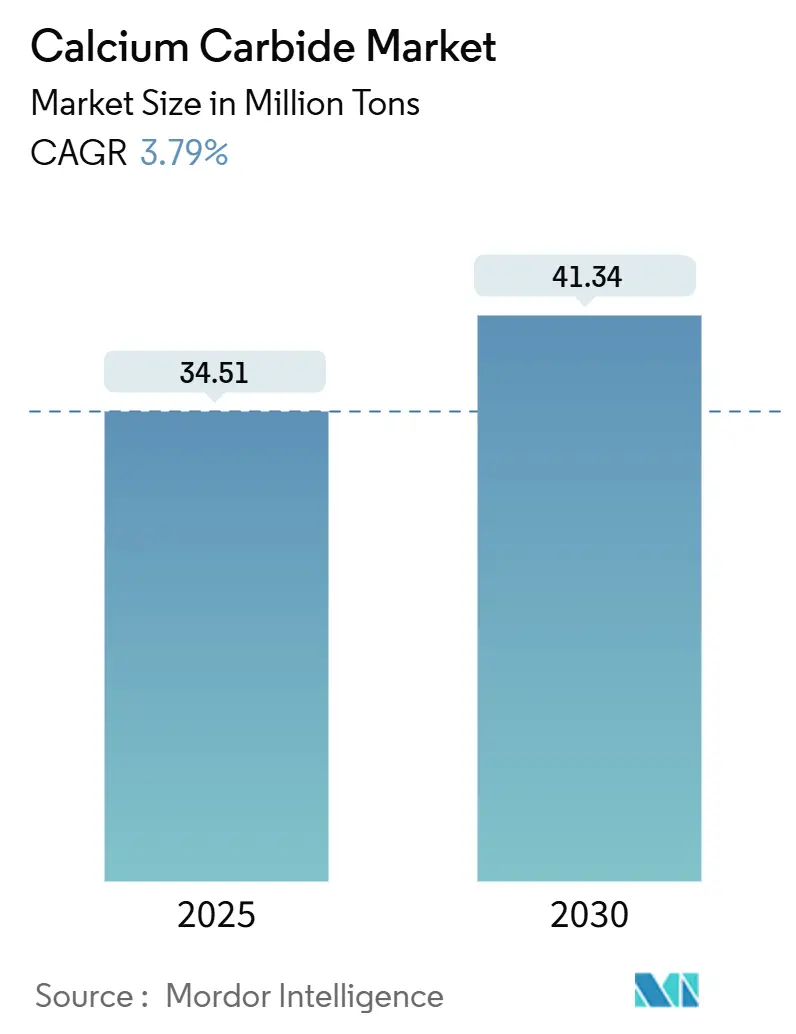

調査期間は2019年から2030年です。炭化カルシウム市場は、2025年に3,451万トンに達し、2030年には4,134万トンに増加すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は3.79%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度です。

市場分析

炭化カルシウム市場の拡大は、アセチレン系化学品への持続的な需要、鉄鋼生産の継続的な要件、およびニッチな農業用途によって牽引されています。アジア太平洋地域が引き続き市場を牽引しており、CO₂からカーバイドへの電解における革新は、将来の生産能力増強における炭素排出量の削減を約束しています。中国の過剰生産能力は価格競争を激化させていますが、同時にインドや東南アジアの化学プラントに費用対効果の高い原材料を供給しています。中国の環境規制やその他の地域での食品安全規制の強化は、生産者をよりクリーンな技術と高純度グレードへと押し進め、技術ライセンサーや特殊サプライヤーに機会を創出しています。

主要なレポートのポイント(2024年の市場シェアと2030年までのCAGR)

* 製品グレード別: CaC₂含有量90%以上のグレードが2024年に炭化カルシウム市場シェアの60.24%を占め、2030年まで4.02%のCAGRで拡大すると予測されています。

* 用途別: アセチレンガス生成が2024年に炭化カルシウム市場規模の77.05%を占め、2025年から2030年の間に3.87%のCAGRで成長すると予測されています。

* 最終用途産業別: 化学品が2024年に炭化カルシウム市場規模の71.78%を占め、2030年まで3.96%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に炭化カルシウム市場シェアの94.31%を占め、2030年まで地域全体の量が3.80%のCAGRで増加すると予測されています。

世界の炭化カルシウム市場のトレンドと洞察

市場の推進要因

* 鉄鋼産業における脱硫剤需要の増加(CAGRへの影響:+1.2%): 低炭素鋼への移行は、脱硫ラインにおける炭化カルシウムの有用寿命を延ばしています。水素ベースの直接還元が進展しているものの、ほとんどの製鉄所は依然として塩基性酸素炉に依存しており、炭化カルシウムは硫黄とリンを効率的に除去します。欧州のパイロットプロジェクトでは、水素製鉄とカーバイドベースの溶銑処理を組み合わせることで、インフラが成熟するまでの特殊需要を生み出しています。世界の粗鋼生産の半分以上を占める中国とインドの製鉄所は、二次冶金ユニットの近代化を継続しており、安定した処理量の成長を維持しています。

* オンサイトでのアセチレン利用の増加(CAGRへの影響:+1.0%): 建設および造船業界の加工業者は、その高い火炎温度のため、厚板切断にアセチレンを好んで使用します。携帯用シリンダーは、新興経済国で一般的な電力アクセスが不十分な遠隔地での物流上の課題を解決します。東南アジア、ラテンアメリカ、中国内陸部での建設サイクルは短期的な量を増加させ、ビニルエーテルやアセチレンアルコールなどの特殊アセチレン誘導体は、炭化カルシウム市場からの化学品需要を拡大させています。

* 化学品生産における需要の増加(CAGRへの影響:+0.8%): 炭化カルシウムは、複素環化合物、ピロール、トリアゾールなどの多段階合成を簡素化するオンサイトでのアセチレン生成を支えています。最近の銅触媒プロトコルは、シリンダーの取り扱いを不要にし、収率を向上させ、医薬品ファインケミカルプラントのプロセス安全規則に合致しています。これらの改善により、高純度炭化カルシウムは、特にインドの拡大する特殊化学品回廊において、費用対効果の高い固体試薬となっています。

* 農業産業における利用の拡大(CAGRへの影響:+0.5%): 果物の熟成以外にも、炭化カルシウムから放出されるアセチレンが植物のホルモンバランスを変化させ、同期した成熟をサポートすることが研究で示されています。カジャマンガの試験では、20-80 g/m³の使用で4日以内に商業的な熟成を達成し、コールドチェーンが限られている生産者の貯蔵コストを削減しました。土壌改良剤としての制御された微量投与は、現在、換金作物で根粒形成を促進し、追加の窒素投入なしで肥料吸収を高めるために試験されています。

* 生鮮食品の熟成剤としての利用(CAGRへの影響:+0.3%): (上記の農業用途と関連しますが、個別の要因として挙げられています。)

市場の抑制要因

* 食品グレードの誤用による健康リスク(CAGRへの影響:-0.7%): 当局は、果物の熟成に用いられる低品位カーバイドに含まれるヒ素やリンの不純物を指摘しています。皮膚熱傷や呼吸器刺激の事例は、より厳格な検査を促し、一部の港では違法使用を検出するための迅速な呈色反応試験を追加しています。規制遵守コストと世論の反発は、小売業者をエチレン発生器へと押し進め、特定の消費ポケットを制約しています。

* カーバイド炉に対する厳格な排出規制(CAGRへの影響:-0.8%): 中国のGB 16171.1-2024は、2025年4月からカーバイドプラントに供給するフェロアロイ炉に対する粒子状物質とSO₂のより厳しい制限を義務付けています。施設は集塵機を改修するか、低灰分コークスに切り替えるか、または閉鎖に直面するため、実効生産能力が削減され、合併が促進されます。大手国有企業はすでにCO₂から炭化カルシウムへの電解を試験的に導入しており、92%の電流効率を実証しており、早期参入企業は規制遵守と炭素クレジット獲得の優位性を確立しています。

* 代替切断ガスの利用可能性(CAGRへの影響:-0.5%): 北米や欧州では、代替の切断ガスが利用可能であり、長期的に炭化カルシウムの需要に影響を与える可能性があります。

セグメント分析

* 製品グレード別:高純度セグメントが品質重視の需要を確保

CaC₂含有量90%以上のカテゴリーは、2024年に炭化カルシウム市場の60.24%を占め、4.02%のCAGRで成長すると予測されています。高純度原料は、医薬品中間体や金属有機骨格(MOF)製造における重金属の厳格な制限を満たします。真空昇華や膜分離などのプロセス革新により精製コストが低下し、小規模生産者も特殊サプライチェーンに参入できるようになりました。ガス選択性格子を構築するために一貫したアセチレン流量を必要とするMOF開発者からの需要の急増が、量の成長を後押ししています。一方、中グレードの80-90%セグメントは引き続き冶金用途に、80%未満のグレードは基本的な脱水用途に関連性を維持していますが、市場全体の成長率を下回っています。時間の経過とともに、環境規制の強化により、中グレードのユーザーが高グレードへの切り替えを促され、炭化カルシウム市場におけるプレミアムシェアが徐々に拡大する可能性があります。

* 用途別:アセチレンガス生成が引き続き主要な役割を果たす

アセチレン生成は、2024年に炭化カルシウム市場規模の77.05%を占めました。携帯用金属切断、酸素燃料溶接、塩化ビニルおよびブタンジオール合成がこの量を支えています。CO₂電解による炭化カルシウムへの二段階技術の進歩は、持続可能なアセチレンへの道を提供し、下流ユーザーのスコープ1排出量を削減し、ESG評価を高める可能性があります。

シアナミドカルシウムは窒素肥料および土壌改良剤として利用されています。製鉄業者は、溶銑を精錬するためにカーバイド由来の還元剤および脱水剤を展開しており、これは一貫した絶対需要を維持するニッチな用途です。アセチレン排ガス精製と炭素回収を組み合わせた新たなパイロットプロジェクトは、使用済みアセチレン流を新しい炭化カルシウムにリサイクルすることを目指しており、炭化カルシウム市場における将来の流れを再定義する可能性のあるクローズドループコンセプトです。

* 最終用途産業別:化学品が引き続き優位

化学プラントは、2024年に炭化カルシウム市場需要の71.78%を吸収し、2030年まで3.96%のCAGRで拡大すると予測されています。冶金セクター、特に二次製鋼精錬は、脱硫と脱酸の二重機能を持つ薬剤として評価され、量で第2位にランクされています。食品の熟成は依然として議論の余地がありますが、エチレン発生器が高価な地域では制御された量が使用され続けています。しかし、農業土壌改良の試験は、熱帯経済における農業需要を活性化させ、予測期間中に控えめながら安定した需要をもたらす可能性があります。

地域分析

* アジア太平洋: 2024年に炭化カルシウム市場の94.31%という圧倒的なシェアを維持し、3.80%のCAGRで増加しています。中国の生産能力は国内消費をはるかに上回っており、域内供給を促進し、輸出価格を競争力のあるものに保っています。インド亜大陸は、輸入量を利用して沿岸のPCPIRゾーンで拡大するアセチレンベースのファインケミカルクラスターに供給し、よりクリーンな石炭に対応した国産カーバイドユニットを徐々に育成しています。

* 北米: 炭化カルシウム市場規模は控えめですが、技術的に進んでおり、炭素回収統合に焦点を当てています。

* 欧州: ニッチな医薬品やMOF研究向けの特殊グレードに重点を置いています。厳格な環境ガイドラインが大量生産を制限する一方で、プレミアム価格を確保しています。

* 南米、中東、アフリカ: 冶金拡大と熱帯園芸における果物熟成剤の需要に牽引され、炭化カルシウム市場需要の小規模ながら増加する部分を占めています。ブラジルの鉄鋼セクターとナイジェリアの農業加工ハブへのインフラ投資が成長の見通しを裏付けています。これらの地域では、エネルギー制約のある建設現場向けにオンサイトアセチレン発生器も検討されており、炭化カルシウム市場はプロジェクト物流にとって柔軟なソリューションとなっています。

競争環境

世界の供給は中程度に断片化されており、中国の大手生産者が西部炭田近くで大規模な炉を操業しています。戦略的な動きは排出削減改修に集中しており、中国の大手生産者はGB 16171.1-2024に準拠するための多段階集塵機アップグレードを発表しています。カーバイド供給業者とガス機器メーカー間のパートナーシップは、オンサイトアセチレンシステムと長期カーバイド供給契約を組み合わせることを目指しており、ユーザーに設備投資の少ない選択肢を提供しながら需要を確保しています。

主要企業

* Denka Company Limited

* Inner Mongolia Baiyanhu Chemical Co Ltd

* Ningxia Jinyuyuan Chemical Group Co., Ltd.

* Xinjiang Tianye (Group) Co., Ltd.

* Xinjiang Zhongtai Chemical Co., Ltd.

最近の業界動向

* 2025年2月: ラホール高等裁判所は、Ghani Chemical Industriesの炭化カルシウムプロジェクトを子会社であるGhani ChemWorld Limitedに移管することを承認し、Hattar特別経済区での専用操業を可能にしました。

* 2023年1月: 研究者たちは、特定の濃度の炭化カルシウムを使用することで、果物の熟成を4日以内に標準化できることを発見し、収穫スケジューリングに商業的利益をもたらすことを示しました。

このレポートは、炭化カルシウム市場の詳細な分析を提供しています。調査の前提として、市場は新規の電気炉からエンドユーザー(アセチレン、シアナミドカルシウムの生成、製鋼脱硫など)に直接供給される工業用CaC₂の年間生産量と取引量として定義され、リサイクルされたカーバイド微粉やアセチレン誘導体は調査範囲から除外されています。Mordor Intelligenceによると、2025年の市場規模は3,451万トンと推定され、2030年には4,134万トンに成長すると予測されています。

主要な調査結果として、地域別では中国の広範な生産能力に支えられたアジア太平洋地域が、世界の消費量の94.31%を占める圧倒的なシェアを保持しています。製品グレード別では、医薬品や特殊化学品メーカーからの不純物のないアセチレン需要の高まりにより、CaC₂含有量90%以上の高純度炭化カルシウムセグメントが市場全体の成長を上回るペースで拡大しています。

市場の主な推進要因は、世界的な鉄鋼産業からの旺盛な需要、オンサイト金属加工におけるアセチレン誘導体の需要増加、化学品生産における炭化カルシウムの需要増加、農業分野での利用拡大、食品産業における熟成剤としての高い需要です。一方、阻害要因としては、炭化カルシウムが健康に及ぼす有害な影響、厳格な環境規制(例:中国のGB 16171.1-2024基準によるコスト上昇と技術アップグレード)、溶接用途における代替品の存在が挙げられます。果物の熟成においては、規制市場でエチレン発生器が普及しつつあるものの、コールドチェーンインフラが未整備で規制が難しい地域では、炭化カルシウムが依然として広く使用されています。

レポートでは、市場の状況として、バリューチェーン分析、規制の見通し、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争上の対抗関係)が詳細に分析されています。市場は、製品グレード(CaC₂含有量別)、用途(アセチレンガス、シアナミドカルシウム、還元・脱水剤、脱硫・脱酸剤、その他)、最終用途産業(化学品、冶金、食品、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に細分化され、それぞれの市場規模と成長予測が提供されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が詳述され、Alzchem Group AG、Denka Company Limited、NIPPON STEEL Chemical & Material Co., Ltd.など、主要な17社の企業プロファイルが掲載されています。

調査は、中国、インド、ノルウェー、カザフスタンのカーバイド炉事業者、溶接ガス・冶金剤供給業者、地域規制当局との一次調査、および国連Comtrade、中国国家統計局、世界鉄鋼協会などの二次調査に基づいて実施されています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチ、多変量回帰分析、シナリオ分析を組み合わせて行われています。Mordor Intelligenceのベースラインは、物理的なトン数にこだわり、厳密な範囲設定と年次での前提条件の見直しを行うことで、透明性と再現性を確保し、意思決定者の信頼を得ています。

市場の機会と将来展望として、ホワイトスペースと未充足ニーズの評価、アセチレンとその誘導体の下流用途の拡大についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界中の鉄鋼産業からの好調な需要

- 4.2.2 現場での金属加工用誘導アセチレンの需要増加

- 4.2.3 化学品生産用カーバイドの需要増加

- 4.2.4 農業における利用の拡大

- 4.2.5 食品産業からの熟成剤に対する高い需要

- 4.3 市場の阻害要因

- 4.3.1 カーバイドの健康への有害な影響

- 4.3.2 厳しい環境規制

- 4.3.3 溶接用途における代替品の入手可能性

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 製品グレード別

- 5.1.1 CaC₂含有量90%以上

- 5.1.2 CaC₂含有量80~90%

- 5.1.3 CaC₂含有量80%未満

- 5.2 用途別

- 5.2.1 アセチレンガス

- 5.2.2 カルシウムシアナミド

- 5.2.3 還元剤および脱水剤

- 5.2.4 脱硫剤および脱酸剤

- 5.2.5 その他(熟成、PVCおよびアセチレンブラック、ランプなど)

- 5.3 エンドユーザー産業別

- 5.3.1 化学品

- 5.3.2 冶金

- 5.3.3 食品

- 5.3.4 その他(農業、鉱業、溶接)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 北欧諸国

- 5.4.3.6 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Alzchem Group AG

- 6.4.2 American Elements

- 6.4.3 DCM Shriram

- 6.4.4 Denka Company Limited

- 6.4.5 Donau Chemie AG

- 6.4.6 Ghani Global Group

- 6.4.7 Inner Mongolia Baiyanhu Chemical Co Ltd

- 6.4.8 Merck

- 6.4.9 NEW OCEAN GROUP CO., LIMITED

- 6.4.10 Ningxia Jinyuyuan Chemical Group Co., Ltd.

- 6.4.11 Ningxia Yinglite Chemical Co., Ltd.

- 6.4.12 NIPPON STEEL Chemical & Material Co., Ltd.

- 6.4.13 Opta Group LP

- 6.4.14 Shizuishan Pengsheng Chemical Co., Ltd

- 6.4.15 Xiahuayuan Xuguang Chemical Co., Ltd

- 6.4.16 Xinjiang Tianye (Group) Co., Ltd.

- 6.4.17 Xinjiang Zhongtai Chemical Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

カルシウムカーバイドは、化学式CaC2で表される無機化合物で、一般的には灰黒色の固体として知られております。水と接触すると激しく反応し、アセチレンガス(C2H2)と水酸化カルシウム(Ca(OH)2)を生成する特性を持っております。この反応は発熱を伴い、古くはカーバイドランプの燃料として利用されてきた歴史がございます。工業的には、石灰石(炭酸カルシウム)とコークス(炭素)を電気炉で約2000℃以上の高温で加熱することにより製造されます。この製造プロセスは非常に多くの電力を消費するため、電力コストが製品価格に大きく影響する特徴がございます。カルシウムカーバイドは、その反応性の高さから、様々な産業分野で重要な中間原料として利用されております。

カルシウムカーバイドの種類としては、厳密な化学的分類があるわけではなく、主にその純度や粒度によって区別されます。工業用として流通しているものは、一般的に純度が70%から85%程度のものが多く、不純物として未反応の炭素や酸化カルシウムなどが含まれることがございます。粒度に関しては、塊状(例えば、数ミリから数十ミリの塊)や粉末状などがあり、用途に応じて使い分けられます。例えば、アセチレンガスの発生源として使用される場合は、反応速度を調整するために適切な粒度のものが選ばれます。また、製鉄分野などで脱硫剤として使用される場合は、粉末状や微粒状のものが好まれる傾向にございます。高純度のものは、特定の化学合成や研究用途に用いられることがございますが、市場の大部分は工業用グレードが占めております。

カルシウムカーバイドの最も主要な用途は、アセチレンガスの製造原料でございます。アセチレンガスは、その高い燃焼温度から金属の溶接や切断に広く利用されております。また、アセチレンは非常に反応性に富むため、様々な有機化学品の合成原料としても重要です。例えば、アセチレンからビニルモノマーが製造され、これがポリ塩化ビニル(PVC)などのプラスチックの原料となります。その他にも、アセトアルデヒド、酢酸、合成ゴム(クロロプレンゴムなど)といった基礎化学品の製造にも用いられてきました。近年では、天然ガスを原料とするエチレンやプロピレンからの化学品製造が主流となっておりますが、特定の用途においてはアセチレンからの合成ルートが依然として重要視されております。

さらに、カルシウムカーバイドは石灰窒素(カルシウムシアナミド、CaCN2)の原料としても利用されます。石灰窒素は、農業用肥料としてだけでなく、メラミンやシアナミドといった化学品の原料にもなります。メラミンはメラミン樹脂の原料となり、食器や建材などに使用されます。また、製鉄・鋳造分野では、カルシウムカーバイドが脱硫剤や脱酸剤として利用されます。溶融金属中の硫黄や酸素を除去することで、製品の品質向上に貢献しております。このように、カルシウムカーバイドは多岐にわたる産業の基盤を支える重要な素材でございます。

関連技術としては、まずその製造プロセスが挙げられます。電気炉法によるカルシウムカーバイドの製造は、高温を維持するために大量の電力を必要とします。このため、製造コストの大部分を電力費が占めることになります。製造技術の進歩は、より効率的な電気炉の設計や、原料である石灰石とコークスの品質管理、そして副生する一酸化炭素(CO)ガスの有効利用(燃料や化学原料として)に焦点を当てております。また、カルシウムカーバイドから生成されるアセチレンガスの利用技術も重要です。アセチレンは不安定なガスであるため、貯蔵や輸送には溶解アセチレン(アセトンなどに溶解させて安定化させる)といった特殊な技術が用いられます。さらに、カルシウムカーバイドの製造過程で発生するCO2排出量の削減や、水との反応で生じるカーバイドスラッジ(水酸化カルシウムを主成分とする)の有効利用(例えば、セメント原料や土壌改良材として)といった環境技術の開発も進められております。

市場背景を見ると、カルシウムカーバイドの生産は、電力コストと石灰石資源の豊富な地域に集中する傾向がございます。特に中国は世界最大の生産国であり、その生産量は世界の大部分を占めております。中国の生産動向や環境規制、電力政策が国際市場の価格に大きな影響を与えます。需要面では、アセチレンガスを介した化学合成用途や、製鉄・鋳造分野での脱硫剤としての需要が主要でございます。アジア地域、特に新興国におけるインフラ整備や工業化の進展に伴い、これらの用途での需要は一定程度維持されると見込まれております。しかし、天然ガスを原料とするエチレンやプロピレンといった他の基礎化学品との競合、あるいは天然ガスからのアセチレン製造技術の進展は、カルシウムカーバイドの市場に影響を与える要因となっております。価格は、電力料金、原料コークスの価格、そして中国の需給バランスによって変動いたします。

将来展望としては、カルシウムカーバイド産業はいくつかの課題に直面しております。最大の課題は、その製造に要する莫大なエネルギー消費とそれに伴うCO2排出量でございます。地球温暖化対策が世界的に強化される中で、より環境負荷の低い製造プロセスの開発が求められております。また、天然ガスを原料とするアセチレン製造技術のコスト競争力向上も、カルシウムカーバイドの需要に影響を与える可能性がございます。一方で、製鉄分野における高品質鋼材の需要は今後も継続すると見込まれており、脱硫剤としてのカルシウムカーバイドの需要は安定的に推移する可能性がございます。さらに、カーバイドスラッジの有効利用技術の確立や、省エネルギー型の製造プロセスの開発、あるいは特殊化学品原料としてのニッチな需要開拓などが、今後のカルシウムカーバイド産業の持続可能性を高める鍵となるでしょう。新興国におけるインフラ整備の需要が続く限り、一定の市場は維持されると考えられますが、環境規制への対応と技術革新が今後の成長を左右する重要な要素となるでしょう。