酸化カルシウム市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

酸化カルシウム市場レポートは、最終用途産業(冶金、建設、肥料・化学、パルプ・紙、耐火物、その他)および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

酸化カルシウム市場の概要

本レポートは、酸化カルシウム市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場はエンドユーザー産業(冶金、建設、肥料・化学品、パルプ・紙、耐火物、その他)および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されており、市場予測はトン単位の数量で提供されます。

市場概要と主要な調査結果

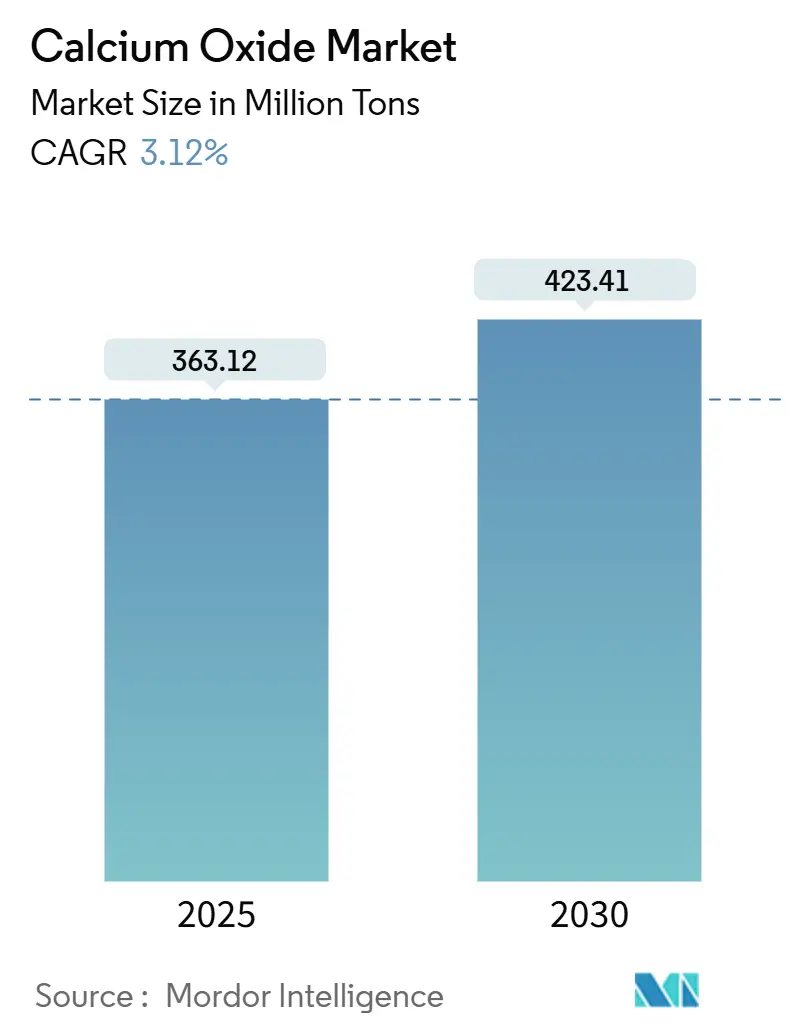

調査期間は2019年から2030年です。2025年の酸化カルシウム市場規模は3億6,312万トンと推定され、2030年には4億2,341万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.12%です。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度と評価されています。

主要な調査結果として、エンドユーザー別では冶金分野が2024年に酸化カルシウム市場シェアの42.53%を占め、肥料・化学品セグメントは2030年までに4.12%のCAGRで拡大すると予測されています。地域別では、アジア太平洋地域が2024年に酸化カルシウム市場規模の49.28%を占め、中東・アフリカ地域は2024年から2030年まで3.93%のCAGRで成長すると予想されています。

市場のトレンドと成長要因

酸化カルシウム市場の成長を牽引する主な要因は以下の通りです。

1. 世界的な粗鋼生産量の増加(CAGRへの影響:+0.9%):

2023年の粗鋼生産量は18.9億トンに達し、2027年までにさらに増加すると予測されています。高炉および塩基性酸素炉による製鋼プロセスは依然として世界の粗鋼生産の大部分を占めており、これらのプロセスでは硫黄やリンを除去するためのフラックスとして生石灰が不可欠です。インドの国家鉄鋼政策による生産能力増強や、中国における品質目標の厳格化が、トン当たりの石灰使用量を増加させています。

2. アジア太平洋およびアフリカにおけるインフラ・セメント需要の急増(CAGRへの影響:+1.1%):

アジア太平洋地域は世界のセメント生産の大部分を占めており、生石灰は地域の建設バリューチェーンに深く組み込まれています。アフリカの都市化もセメント需要を促進し、ナイジェリア、エジプト、ケニアなどで2027年までに新たな生産能力が計画されています。サウジアラビアのNEOM開発も、従来のポルトランドセメントが主要材料である限り、生石灰を必要とします。

3. 排出規制の強化によるFGDおよび水処理におけるCaO使用の増加(CAGRへの影響:+0.5%):

米国では2024年の有害大気汚染物質国家排出基準により、石灰工場にスクラバーの設置が義務付けられ、排煙脱硫(FGD)ユニットにおける酸化カルシウムの市場が拡大しています。インドのジャル・ジーバン・ミッションでは、農村部の水処理に石灰軟化が導入されており、環境規制の遵守が酸化カルシウム市場の持続的な触媒となっています。

4. 新興国における農業の土壌健全化プログラム(CAGRへの影響:+0.3%):

インドでは土壌健全化カードが配布され、1億4,000万ヘクタールの酸性土壌に対してサイト固有の石灰使用が推奨されています。ブラジルではサトウキビ、大豆、コーヒー栽培地域で土壌pHを上げるために毎年石灰が施用されており、ABC+低炭素農業計画も2030年までの拡大を目指しています。このセグメントは、4.12%という最速のエンドユーザーCAGRを記録すると予測されています。

5. 低炭素セメントとカーボンルーピング技術における高純度CaOの必要性(CAGRへの影響:+0.4%):

欧州、北米、中国における低炭素セメントおよびカーボンルーピング技術のパイロットプロジェクトや実証ゾーンでは、高純度酸化カルシウムの需要が創出されています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 高いエネルギー・CO₂コストと窯排出制限の厳格化(CAGRへの影響:-0.7%):

焼成には熱エネルギーが必要であり、高いエネルギーコストとCO₂排出コスト、そして窯の排出制限の厳格化が市場の抑制要因となっています。中国では2024年に粒子状物質の排出上限が設定され、老朽化した垂直窯が閉鎖されるなど、生産コストが増加しています。

2. 石灰石と天然ガス価格の変動(CAGRへの影響:-0.5%):

2024年には高カルシウム石灰石の価格が変動し、特に鉄道やはしけの不足に悩む地域では価格が急騰しました。米国湾岸地域の天然ガス価格も大きく変動しており、生産者はリスクヘッジを余儀なくされています。

3. 鉄鋼およびFGDにおける代替吸着剤/フラックスのシェア獲得(CAGRへの影響:-0.4%):

鉄鋼および排煙脱硫(FGD)において、代替吸着剤やフラックスがシェアを獲得していることも、酸化カルシウム市場の成長を抑制する可能性があります。中国やインドでは、生石灰の価格が高騰すると、製鉄所がドロマイト石灰や酸化マグネシウムに切り替える傾向が見られます。

エンドユーザー産業別分析

* 冶金: 2024年の需要の42.53%を占め、統合製鉄所におけるフラックスとしての使用が主要です。電炉の普及はフラックス強度を緩和するものの、インドの高炉建設やアフリカの新規鉄鋼需要により、全体的な消費量は増加しています。

* 建設: アジア太平洋地域のセメント産業において、石灰石を酸化カルシウムに変換し、道路、ダム、住宅建設に利用されています。脱炭素化の動きにより補助セメント材料がクリンカーを代替する傾向があるものの、中国、インド、アフリカでは依然としてコンクリート需要が高く、生石灰の絶対消費量は増加しています。

* 肥料・化学品: インドの土壌健全化カードの導入やブラジルの農業用石灰の年間消費量に支えられ、4.12%の最速成長率を記録しています。カルシウムベースの微量栄養素や農薬前駆体としての役割も需要を強化しています。

* パルプ・紙: クラフトプロセスの苛性化に生石灰が利用されており、統合が進む中でも安定した需要があります。

* 耐火物: 鉄鋼取鍋やセメントキルンの耐スラグ性ライニングに使用され、中国がその消費の大部分を占めています。

* その他: 食品グレードのニシュタマリゼーションや砂糖精製など、ラテンアメリカにおける包装食品消費の増加とともに成長しています。

地域別分析

* アジア太平洋: 2024年の市場規模の49.28%を占める最大の地域です。中国のセメント生産量とインドの堅調な鉄鋼生産能力が牽引しています。インドの国家インフラパイプラインは、セメント需要の着実な成長を促進しています。ASEAN諸国でもセメント生産能力の増強が計画されており、ベトナムなどで生石灰の需要が高まると予想されます。

* 北米: 世界の消費量において重要なシェアを占めています。米国は鉄鋼生産、建設、環境サービスで大量の酸化カルシウムを消費しています。インフラ投資雇用法に支えられ、クリンカー需要は高水準を維持していますが、ガス価格の変動が利益率を圧迫しています。

* 欧州: 安定した消費を維持していますが、政策変更が将来を左右する可能性があります。2026年に施行される炭素国境調整メカニズムは、排出関連課税への準備が進むにつれて、2028年までに需要の一部を取り戻す可能性があります。ドイツでは高炉から電炉への移行が進み、トン当たりの石灰使用量は減少していますが、スクラップ処理の改善により全体量は安定しています。

* 南米: ブラジルとアルゼンチンが地域の大半を占めています。ブラジルの農業はABC+イニシアチブの下で複合的な成長を目指しており、アルゼンチンの鉄鋼・セメント部門も年間を通じて相当量の需要があります。

* 中東・アフリカ: 地域別で最高のCAGR(3.93%)を記録しています。サウジビジョン2030は鉄鋼生産能力の拡大を推進しており、NEOMプロジェクトだけでも膨大な量の生石灰が必要となる可能性があります。南アフリカの鉱業やナイジェリアのセメント部門も進展を見せていますが、原料の品質やエネルギーインフラの制約といった課題も存在します。

競争環境

酸化カルシウム市場は中程度の集中度を示しています。高カルシウム石灰石鉱床への垂直統合と高効率ロータリーキルンが、主要な利益防衛策となっています。脱炭素化に向けたパートナーシップが戦略的な方向性を決定しており、Carmeuseとthyssenkruppは水素焚きキルンを、Lhoistはベルギーで炭素回収ユニットを試験運用しています。Calixの電熱焼成炉のような新興のディスラプターは、特定の地域でコスト曲線を塗り替える可能性があります。主要なプレーヤーには、Carmeuse、Lhoist、Graymont Limited、Mississippi Lime、Minerals Technologies Inc.などが挙げられます。

最近の業界動向

* 2025年9月: GraymontはCompact Energyのマレーシア・バンティング工場を買収しました。これにより、生石灰39万トン、水酸化物7万トンの生産能力が追加され、Graymontの国内生産量は生石灰60万トン以上、水酸化物17万トンに増加しました。

* 2025年6月: Grupo Calidraはアルゼンチンのラ・ラハ工場でMaerzキルンを稼働させました。これにより、日産600トンの酸化カルシウム生産能力が追加され、地域の年間生産能力は92万トンに増強され、南米南部最大の生産者としての地位を確立しました。

本レポートは、酸化カルシウム(生石灰)の世界市場に関する包括的な分析を提供しています。生石灰は主にカルシウムとマグネシウムの酸化物から成り、塊状、小石状、粒状、粉末状など、様々なサイズで利用されています。市場は最終用途産業と地理的地域によって詳細に細分化されており、市場規模と予測は量(トン)で示されています。具体的には、冶金、建設、肥料・化学品、パルプ・紙、耐火物、その他の最終用途産業に加え、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域における17カ国を対象としています。

世界の酸化カルシウム需要は、2030年までに4億2,341万トンに達すると予測されており、2022年から2030年までの年平均成長率(CAGR)は3.12%で堅調に推移する見込みです。

市場の成長を牽引する主な要因は多岐にわたります。第一に、世界的な粗鋼生産量の急増が、製鉄プロセスにおけるフラックスとしての酸化カルシウムの需要を押し上げています。第二に、アジア太平洋地域およびアフリカにおける急速なインフラ整備とセメント需要の拡大が、建設分野での消費を促進しています。第三に、米国や欧州を中心に厳格化される排出規制が、排煙脱硫(FGD)や水処理における酸化カルシウムの使用を増加させています。さらに、新興経済国における農業土壌健全化プログラムの推進、そして高純度酸化カルシウムを必要とする低炭素セメントやカーボンルーピング技術の進展も、市場拡大の重要なドライバーとなっています。

一方で、市場にはいくつかの抑制要因も存在します。高いエネルギーコストとCO₂排出コスト、窯の排出制限の厳格化は、生産コストの上昇と運用上の課題をもたらしています。また、石灰石と天然ガスの価格変動は、サプライチェーンの不確実性を高めています。さらに、鉄鋼およびFGD分野で代替吸着剤やフラックスがシェアを拡大していることも、酸化カルシウム市場にとって競争上の圧力となっています。

地域別では、アジア太平洋地域が最大の市場であり、最も急速に拡大する貢献者であり続けると見込まれています。特に中国、インド、ASEAN諸国における堅調なインフラ整備とセメントパイプラインが、この地域の圧倒的な成長を支えています。北米や欧州では、より厳格な排出規制がFGDおよび水処理における需要を高め、炭素料金によるコスト圧力を相殺する形で市場に影響を与えています。

最終用途産業別では、「肥料および化学品」セグメントが最も急速な成長を遂げると予測されており、2030年までのCAGRは4.12%に達する見込みです。この成長は、インドにおける土壌健全化プログラムやブラジルにおける石灰施用拡大によって強力に推進されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア、およびランキングが詳細に評価されています。レポートでは、AKJ Minchem Private Limited、American Elements、Carmeuse、Graymont Limited、Lhoist、Minerals Technologies Inc.、Mississippi Limeなど、19社の主要企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。主要な生産企業は、競争力を維持し、持続可能な成長を達成するために、石灰石生産への垂直統合、窯の効率性向上への投資、水素燃焼や炭素回収といった低炭素技術の試験的導入など、多様な戦略を採用しています。

本レポートは、市場の機会と将来の展望についても深く考察しており、未開拓の市場や満たされていないニーズの評価を通じて、今後の市場動向を予測するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場推進要因

- 4.2.1 世界的な粗鋼生産量の急増

- 4.2.2 アジア太平洋地域およびアフリカにおけるインフラとセメント需要の急速な増加

- 4.2.3 排出規制の強化による排煙脱硫(FGD)および水処理におけるCaO使用量の増加

- 4.2.4 新興経済国における農業土壌健全化プログラム

- 4.2.5 高純度CaOを必要とする低炭素セメントおよびカーボンルーピング技術

- 4.3 市場抑制要因

- 4.3.1 高いエネルギーおよびCO₂コスト、窯排出制限の厳格化

- 4.3.2 石灰石および天然ガス価格の変動

- 4.3.3 鉄鋼およびFGDにおける代替吸着剤/フラックスのシェア拡大

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 エンドユーザー産業別

- 5.1.1 冶金

- 5.1.2 建設

- 5.1.3 肥料および化学品

- 5.1.4 パルプおよび紙

- 5.1.5 耐火物

- 5.1.6 その他(ゴム、食品・飲料)

- 5.2 地域別

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 ASEAN諸国

- 5.2.1.6 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 ロシア

- 5.2.3.6 スペイン

- 5.2.3.7 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AKJ Minchem Private Limited

- 6.4.2 American Elements

- 6.4.3 Astrra Chemicals

- 6.4.4 CAO Industries Sdn Bhd

- 6.4.5 Carmeuse

- 6.4.6 Graymont Limited

- 6.4.7 GREER LIME COMPANY

- 6.4.8 Grupo Calidra

- 6.4.9 Imerys

- 6.4.10 Kemipex

- 6.4.11 Lhoist

- 6.4.12 Linwood Mining & Minerals Corporation

- 6.4.13 Minerals Technologies Inc.

- 6.4.14 Mississippi Lime

- 6.4.15 Nordkalk

- 6.4.16 Pete Lien & Sons, Inc.

- 6.4.17 Sibelco

- 6.4.18 Sigma Minerals Ltd

- 6.4.19 United States Lime & Minerals

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

酸化カルシウムは、化学式CaOで表される無機化合物であり、一般には「生石灰(きっかい)」または「焼石灰(しょうせっかい)」として知られています。これは、天然に存在する石灰石(主成分は炭酸カルシウムCaCO₃)を高温で焼成(か焼)することによって製造されます。具体的には、石灰石を約900℃以上の温度で加熱すると、炭酸カルシウムが分解して酸化カルシウムと二酸化炭素(CO₂)が生成されます(CaCO₃ → CaO + CO₂)。この反応は吸熱反応であり、工業的に大量に生産される最も重要な化学物質の一つです。酸化カルシウムは白色の固体で、融点が高く、強いアルカリ性を示します。特に水と反応すると激しい発熱を伴いながら水酸化カルシウム(消石灰 Ca(OH)₂)を生成する「水和反応」を起こす特性があります(CaO + H₂O → Ca(OH)₂)。この反応性とアルカリ性が、多岐にわたる用途で利用される主要な理由となっています。

酸化カルシウムにはいくつかの種類があり、主にその純度、製造方法、および物理的形態によって分類されます。純度による分類では、高カルシウム生石灰とドロマイト生石灰が挙げられます。高カルシウム生石灰は、炭酸カルシウムの純度が高い石灰石を原料とし、酸化カルシウム含有量が95%以上と非常に高いものです。一方、ドロマイト生石灰は、炭酸カルシウムと炭酸マグネシウム(MgCO₃)を主成分とするドロマイト石灰石を原料とするため、酸化マグネシウム(MgO)を比較的多く含みます。ドロマイト生石灰は、高カルシウム生石灰とは異なる特性を持つため、特定の用途で使い分けられます。また、物理的形態では、焼成炉から取り出されたままの不規則な塊状生石灰、これを粉砕した粉末生石灰、特定の粒度に調整された粒状生石灰などがあります。粉末状や粒状のものは、反応速度や取り扱いやすさの点で優れています。さらに、焼成温度や時間によって反応性が異なり、比較的低温で焼成された多孔質の高反応性生石灰と、高温で焼成された緻密な低反応性生石灰に分けられることもあります。これらの多様な種類は、それぞれの用途に最適な特性を持つ酸化カルシウムを選択するために重要です。

酸化カルシウムの用途は非常に広範であり、多くの産業分野で不可欠な役割を担っています。最も主要な用途の一つは鉄鋼業です。製鉄プロセスにおいて、転炉での精錬時に不純物(リン、硫黄、ケイ素など)を除去するためのフラックス(融剤)として大量に使用されます。酸化カルシウムはこれらの不純物と反応してスラグを形成し、溶鋼から分離することで高品質な鋼材の製造に貢献します。また、二次精錬においてもスラグの調整剤として利用されます。建設業では、土壌安定処理材として広く用いられています。軟弱地盤に酸化カルシウムを混合することで、土壌の含水率を低下させ、強度を高める効果があります。さらに、モルタルやプラスターの原料となる水酸化カルシウムの製造にも使われます。環境分野では、その強力なアルカリ性を利用して、排煙脱硫装置における酸性ガス(SOxなど)の中和剤や、廃水処理におけるpH調整剤、重金属の沈殿剤、リン除去剤として活用されています。廃棄物焼却施設では、焼却排ガス中の塩化水素などの酸性ガスを中和する目的で用いられます。化学工業においては、カーバイド、ソーダ灰、さらし粉などの基礎化学品の製造原料となるほか、乾燥剤としても利用されます。農業分野では、土壌の酸度調整(pH改良)やカルシウム供給源として、また食品工業では、食品添加物として乾燥剤やpH調整剤(水酸化カルシウムとして)として使用されるなど、その用途は多岐にわたります。

酸化カルシウムの製造と利用には、様々な関連技術が深く関わっています。まず、製造の根幹をなすのは焼成技術です。石灰石を効率的かつ均一に焼成するためには、ロータリーキルン、竪型キルン、シャフトキルンといった多様な焼成炉が開発され、それぞれの特性に応じた運用が行われています。これらのキルンでは、燃料効率の向上や排ガスからの熱回収、さらには代替燃料の利用など、省エネルギー化と環境負荷低減のための技術開発が進められています。特に、焼成時に発生する大量の二酸化炭素を回収・貯留・利用するCCUS(Carbon Capture, Utilization and Storage)技術は、脱炭素社会の実現に向けた重要な研究開発テーマとなっています。次に、酸化カルシウムを水和させて水酸化カルシウムを製造する水和技術も重要です。用途に応じて、粒度や反応性が異なる水酸化カルシウムを効率的に製造するための水和機やプロセスが開発されています。さらに、各産業分野での応用技術も進化しています。例えば、製鉄分野では、スラグの組成を精密に制御するスラグエンジニアリング技術が、鋼材の品質向上とコスト削減に貢献しています。土壌安定処理では、特定の土壌条件に合わせた最適な配合や施工方法が研究されています。また、近年では、ナノスケールの酸化カルシウムが、触媒や吸着剤、新規材料の分野でその可能性を探られています。

酸化カルシウムの市場背景は、その主要な需要産業である鉄鋼業、建設業、環境関連産業の動向に大きく左右されます。世界的な経済成長、特にアジア太平洋地域におけるインフラ整備や工業化の進展は、鉄鋼生産と建設活動を活発化させ、結果として酸化カルシウムの需要を押し上げています。また、世界的に厳しさを増す環境規制、特に排ガス処理や廃水処理に関する規制強化は、環境分野での酸化カルシウムの消費を促進する要因となっています。供給面では、石灰石の採掘から酸化カルシウムの製造、そして流通に至るまで、比較的シンプルなサプライチェーンが構築されていますが、エネルギーコストが生産コストに占める割合が大きいため、原油価格や電力料金の変動が製品価格に直接的な影響を与えます。地域によっては、石灰石資源の偏在や輸送コストも市場価格に影響を与えることがあります。一方で、酸化カルシウムの製造プロセスで発生する二酸化炭素排出量は、地球温暖化対策の観点から大きな課題となっており、これが市場の将来的な動向に影響を与える可能性も指摘されています。

将来展望として、酸化カルシウム産業は、持続可能性と技術革新を追求する方向へと進化していくと考えられます。最も喫緊の課題は、製造プロセスにおける二酸化炭素排出量の削減です。これに対応するため、前述のCCUS技術の実用化が加速されるとともに、再生可能エネルギーを利用した焼成プロセスの開発や、より低炭素な代替製造方法の研究が進められるでしょう。また、酸化カルシウムの新たな用途開発も期待されています。例えば、熱化学エネルギー貯蔵システムにおいて、酸化カルシウムと水酸化カルシウム間の可逆反応を利用した高効率なエネルギー貯蔵媒体としての可能性が研究されています。これは、再生可能エネルギーの不安定性を補完する技術として注目されています。さらに、高性能セラミックス、触媒、吸着剤といった高機能材料分野での応用や、バイオレメディエーションなどの高度な環境浄化技術への活用も期待されます。デジタル技術の導入も進み、AIやIoTを活用した焼成プロセスの最適化、サプライチェーンの効率化が図られることで、生産性向上とコスト削減が実現されるでしょう。循環型社会への貢献も重要なテーマであり、石灰含有廃棄物のリサイクルや、製品ライフサイクル全体での資源効率の向上が求められます。これらの取り組みを通じて、酸化カルシウムは今後も社会の基盤を支える重要な素材であり続けるとともに、より環境に優しく、多機能な役割を果たすことが期待されます。