がん生検市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

癌生検市場レポートは、製品(機器、キットおよび消耗品など)、手法(組織生検 [針生検など]、および液体生検 [血液、尿など])、癌の種類(乳癌、結腸直腸癌癌、子宮頸癌、肺癌など)、エンドユーザー(病院、診断検査機関など)、および地域(北米、ヨーロッパ、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

がん生検市場の概要:成長トレンドと予測(2025年~2030年)

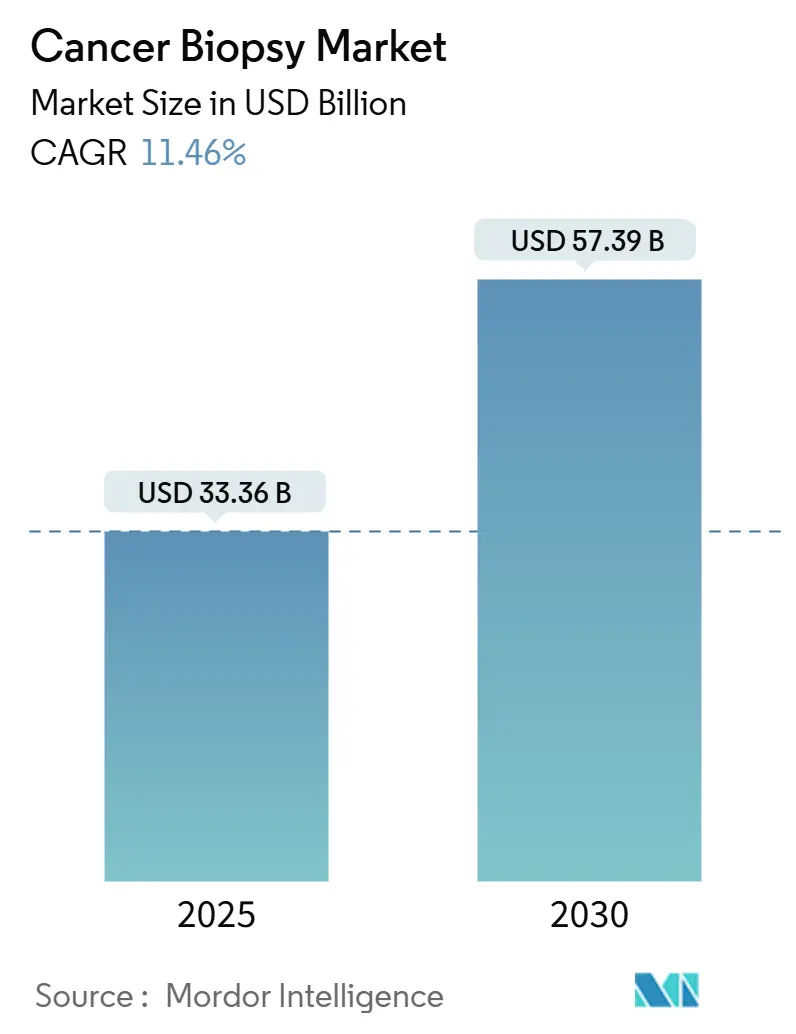

本レポートは、がん生検市場の規模、シェア、トレンド、成長予測について詳細に分析したものです。調査期間は2019年から2030年までで、市場規模は2025年に333.6億米ドル、2030年には573.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.46%と見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

# 市場分析の概要

がん生検市場の成長は、リキッドバイオプシー技術の急速な普及、支援的な償還政策、および高齢化による世界的な腫瘍患者数の増加に起因しています。2024年7月にGuardant Health社のShield血液検査がFDAの承認を受け、メディケアによる初の血液ベースの一次がんスクリーニングとして償還対象となったことは、診断が組織依存型から予測的な血液ベースの検査へと移行している規制の動きを示しています。

2024年の収益では組織生検が65.53%を占めていますが、リキッドバイオプシーの量は年間14.15%のCAGRで最も速く増加しており、臨床医は低侵襲なワークフローを積極的に採用しています。地域別に見ると、2024年の収益の38.72%を北米が占めていますが、中国の全国的な肺がんスクリーニングプロトコルやインドのAIを活用した病院展開を背景に、アジア太平洋地域は14.22%のCAGRで加速しています。

製品の嗜好も変化しており、2024年には針生検デバイスが38.55%のシェアを占めていましたが、検査室が標準化された自動化された検査を好むため、使い捨てキットと消耗品は年間12.25%で拡大しています。エンドユーザーのパターンは、より広範なケアの分散化を反映しています。病院は2024年に45.72%のシェアを維持しましたが、支払者がより低コストの外来経路を推進しているため、外来手術センターは年間13.22%で成長しています。

# 主要なレポートのポイント

* 製品カテゴリー別: 2024年には針生検デバイスが収益シェアの38.55%を占め、キットと消耗品は2030年までに12.25%のCAGRで成長すると予測されています。

* 手技別: 2024年には組織生検ががん生検市場シェアの65.53%を維持しましたが、リキッドバイオプシーの量は2030年までに14.15%のCAGRで拡大する見込みです。

* がん種別: 2024年には乳がんががん生検市場規模の28.62%を占めましたが、膵臓がん診断は2030年までに13.12%のCAGRで進展しています。

* エンドユーザー別: 2024年には病院が収益の45.72%を占めましたが、外来手術センターは2030年までに13.22%と最も高いCAGRを示すと予測されています。

* 地域別: 2024年には北米が収益の38.72%を占め、アジア太平洋地域は2030年までに14.22%のCAGRを記録すると予想されています。

# 世界のがん生検市場のトレンドと洞察

推進要因

* 世界的な腫瘍負担の増加と高齢化(CAGRへの影響:+2.8%): 2040年までにがん罹患率が47%増加すると予想されており、診断プロバイダーの長期的な対象基盤が拡大しています。中国の肺がんプロトコルは早期発見率を向上させ、スクリーニング量を増加させています。高齢患者層の増加と新興経済国における慢性疾患インフラの拡大が、組織検査とリキッド検査の両方に対する需要曲線を急峻に保っています。

* NGSを活用したリキッドバイオプシーの技術進歩(CAGRへの影響:+3.2%): 次世代シーケンシングと血液ベースのアッセイの融合により、単一の血漿チューブから包括的なゲノムプロファイリングが可能になりました。FDAによるFoundationOne Liquid CDxの承認は、その臨床的妥当性を強調しています。これらの革新は、がん生検市場を確定的なツールから長期的な疾患管理プラットフォームへと再位置付けています。

* 低侵襲診断に対する患者の需要(CAGRへの影響:+1.9%): 患者は、不快感が少ないか全くない手技をますます選択しています。血液ベースのアッセイの完了率は90%近くに達し、大腸内視鏡検査の遵守率を大幅に上回っています。唾液ラマン分光法キットは、口腔がんや乳がんにも低侵襲オプションを拡大しています。

* ctDNA検査に対する償還と規制承認(CAGRへの影響:+2.1%): 安定した償還は、技術的ブレークスルーを予測可能なキャッシュフローへと転換させています。メディケアは現在、ShieldスクリーニングとGuardant Reveal監視の両方をカバーしており、検査室や病院の収益予測を支えています。FDAのガイダンスは、薬剤開発におけるctDNA使用の証拠基準を明確にし、製薬・診断薬の提携を促進しています。

* リアルタイムナノポアシークエンシングとAIを活用した分析(CAGRへの影響:+1.4%): Oxford Nanoporeのリアルタイムシーケンシングは、2時間以内に構造変異やメチル化シグネチャを検出でき、サンプリングから治療決定までのフィードバックループを短縮しています。

* 低資源地域向けのポイントオブケア生検キット(CAGRへの影響:+0.8%): 低資源地域における診断能力の向上に貢献しています。

抑制要因

* 高額な検査費用と不十分な償還範囲(CAGRへの影響:-1.8%): 包括的なリキッドバイオプシーパネルは、1サンプルあたり3,000米ドルを超えることが多く、北米や西ヨーロッパ以外の多くの支払者にとっては依然として高額です。新興経済国では、自己負担が一般的であるため、保険の普及率が低く、高い疾患負担にもかかわらず検査の利用が抑制されています。

* 手技的・サンプリングエラーのリスク(偽陰性)(CAGRへの影響:-1.2%): リキッドバイオプシーは、循環DNAレベルが非常に低い早期腫瘍の検出に依然として課題を抱えています。例えば、ShieldのステージI大腸病変に対する感度は54.5%であり、保守的な腫瘍医は組織確認を要求し続けています。不適切な組織コアも固形生検における同様の問題であり、最大15%のサンプルが腫瘍内容の不足により分子検査に失敗しています。

* ゲノムデータのプライバシー・所有権に関する懸念(CAGRへの影響:-0.9%): ゲノムデータの取り扱いに関するプライバシーと所有権の問題は、特に北米とEUで懸念されており、世界的に拡大しています。

* 早期固形腫瘍におけるリキッドバイオプシーの感度ギャップ(CAGRへの影響:-1.5%): 早期固形腫瘍におけるリキッドバイオプシーの感度には依然としてギャップがあり、特に高度なスクリーニングが行われている先進国で顕著です。

# セグメント分析

製品別:自動化が消耗品の採用を拡大

2024年には針生検デバイスが収益の38.55%を占め、病院ベースの組織採取における確立された役割を反映しています。しかし、キットと消耗品のがん生検市場規模は、検査室がヒューマンエラーを減らし、固定費を変動費に転換する自動化されたカートリッジ駆動型プロトコルへと移行するため、2025年から2030年の間に12.25%のCAGRで成長すると予測されています。QIAGENのQIAsymphony Connectのような製品は、1回のシフトで192サンプルを処理でき、検査あたりの試薬需要を促進し、継続的な収益モデルを確立します。機器は依然として不可欠ですが、購入者が高利益の消耗品ストリームに予算を割り当てるため、価格競争に直面しています。ソフトウェアとバイオインフォマティクススイートは、バリアントアノテーションの処理時間を改善し、ベンダーロックインを強化します。

手技別:リキッドワークフローが組織の優位性に挑戦

2024年には組織生検ががん生検市場シェアの65.53%を占めていましたが、技術の成熟に伴い、リキッド手技が支出のより大きな部分を占めるようになるでしょう。コアニードル抽出は、診断収量と患者の不快感のバランスが取れているため、多くの固形腫瘍で依然として好まれています。外科的切除は複雑な病変に対して継続されていますが、血液ベースのアッセイが多分野の腫瘍委員会で信頼を得るにつれて頻度が減少しています。リキッド側では、連続サンプリングの容易さと最近の規制上の勝利により、血液検査が優位を占めています。今後5年間で、初期の非侵襲的スクリーニングとそれに続く組織確認というハイブリッド経路が一般的になり、一次外科生検の量を徐々に減らし、資本予算を高スループットの血漿検査室に振り向けることになるでしょう。

がん種別:膵臓がんの早期発見が成長曲線をリード

2024年には乳がんが28.62%の収益シェアを維持しましたが、これは数十年前からのマンモグラフィープログラムと高い患者意識によるものです。しかし、膵臓がん検査に関連するがん生検市場規模は、リキッドバイオプシーが高リスクコホートに対する実用的な監視方法を提供するようになったため、13.12%のCAGRで最も速く上昇すると予測されています。KRAS変異パネルとメチル化シグネチャを組み合わせた画期的なプラットフォームは、1%未満の腫瘍分画で有望な感度を示しており、これは以前のバイオマーカーでは達成不可能でした。肺がんは、集団規模のCTスクリーニングにより依然として大きな対象量がありますが、多くの国で広範な遺伝子パネルの償還が交渉中です。

エンドユーザー別:外来へのシフトが加速

2024年には病院が収益の45.72%を占めましたが、支払者が日常的な診断のために低急性度施設を奨励しているため、外来手術センターは13.22%のCAGRを記録しています。これにより、がん生検市場はより広範な採取ポイントのネットワークに分散しています。LabcorpやQuest Diagnosticsのような大規模なリファレンスラボは、分子検査量を集中化するためにリキッドバイオプシー自動化ラインに投資しています。一方、プライマリケアネットワークは、中央検査室に夜間供給される採血ステーションを試験的に導入し、処理時間を短縮し、患者の定着率を向上させています。

# 地域分析

* 北米: 2024年には世界の収益の38.72%を占め、メディケアの適用範囲、15州でのバイオマーカー義務化、FDAのデバイス承認の継続的な流れに支えられています。カナダは州をまたがる統一された償還制度と精密医療パイロットプロジェクトの増加から恩恵を受けています。

* アジア太平洋: 2030年までに14.22%のCAGRを記録し、最も急速に拡大している地域です。中国の肺がんスクリーニングのための3次元CT再構成経路とAI支援結節トリアージは、すでに地方の中心部にまで拡大し、検査量を増やしています。インドのAIIMS主導による深層学習診断の地方病院への展開は、資源が限られた環境での飛躍的な採用を示しています。

* ヨーロッパ: 国境を越えた研究プログラムと調和されたCE-IVD規制に助けられ、着実なペースで進展しています。AI対応の病理組織学の採用と、英国およびフランスにおける国家ゲノミクスイニシアチブが、分子生検アプローチの広範な採用を支援しています。

* 中東およびアフリカ: GCC諸国による包括的ながんセンターへの投資と近隣諸国からのターゲットを絞った観光によって、緩やかな拡大を経験しています。

* 南米: ポジティブながらも不安定な見通しです。ブラジルは、分子スクリーニングコンポーネントを含む国家がん対策計画に公的資金を投入しています。

全体として、地理的トレンドは、がん生検市場が新興経済国へと徐々に再均衡していくことを示唆していますが、北米とヨーロッパの支払者システムは2030年までプレミアム検査収益を支え続けるでしょう。

# 競合状況

がん生検市場は中程度の集中度であり、価格競争よりも技術的差別化が重視されています。Illuminaは、2024年6月にGRAILを売却した後、コアシーケンシング化学に注力し、下流の診断パートナーに供給するためにTruSight Oncologyパネルシリーズを拡大しています。QIAGENはDigital Insightsユニットを拡大し、AI機能を組み込んでバリアントの重要性を自動解釈し、病院の病理医のボトルネックを緩和しています。Guardant Health、Exact Sciences、Foundation Medicineは、米国の償還において先行者利益を維持していますが、Oxford NanoporeやGrailの元競合他社などの新興企業は、ポイントオブケアや超高速読み出しをターゲットにしています。

水平統合が加速しています。Labcorpは、検体フローを確保し、腫瘍アッセイメニューを強化するために、2025年5月と3月に地域の病理資産の買収を発表しました。Quest Diagnosticsは、地域のがん専門医向けに診断レポートの提供を短縮するために、クラウドベースのバイオインフォマティクスに投資しています。

競争の激しさは、統合されたサービス提供へと傾いています。採取デバイス、試薬、解釈ソフトウェアを組み合わせたベンダーは、検査室を囲い込み、継続的な消耗品収益を確保しています。同時に、学術スピンアウト企業によるAI駆動型スキンパッチや唾液ベースのスクリーニングプロトタイプは、サンプリングをさらに分散させ、ニッチな市場を生み出す可能性があります。

主要な業界リーダー

* Illumina, Inc.

* Becton, Dickinson and Company

* Myriad Genetics

* Thermo Fisher Scientific

* QIAGEN NV

# 最近の業界動向

* 2025年4月: Labcorpは、分子残存病変評価のためのPlasma Detectと、FDA承認済みの汎固形腫瘍向けキット型リキッドバイオプシーであるPGDx elio plasma focus Dxという2つの精密腫瘍ソリューションを発表しました。

* 2025年1月: Guardant Healthは、大腸がん患者におけるGuardant Reveal監視に対するメディケアの適用範囲を確保し、血液ベースのMRDアクセスを拡大しました。

本レポートは、世界のがん生検市場に関する詳細な分析を提供しています。市場は、悪性腫瘍の病理組織学的または分子レベルでの確認を目的として、固形組織または液体サンプルを採取・分析するために使用される専用の機器、針、真空または画像誘導システム、キット、試薬、ソフトウェア、および外部委託ラボサービスを対象としています。一般的な画像診断装置や広範なラボ自動化プラットフォームは範囲外とされています。

市場規模と成長予測に関して、2025年には333.6億米ドルに達し、2030年まで年平均成長率(CAGR)11.46%で成長すると予測されています。特に液体生検は、低侵襲なサンプリング方法として臨床医に採用が進んでおり、2030年まで14.15%のCAGRで最も速い成長が見込まれています。地域別では、中国の政府主導のスクリーニングプログラムやインドのAIを活用した病院イニシアチブが技術導入を加速させていることから、アジア太平洋地域が14.22%のCAGRで最も速い成長を遂げると予測されています。がん種別では、膵臓がん診断が13.12%のCAGRで最高の成長機会を提供すると見られています。これは、液体生検がこれまで早期発見が困難であったこの疾患の実用的な早期検出を可能にするためです。

市場の成長を牽引する主な要因としては、世界的ながん罹患率の増加と高齢化、次世代シーケンシング(NGS)対応液体生検における技術進歩、リアルタイムナノポアシーケンシングやAI拡張分析の登場が挙げられます。また、低侵襲診断に対する患者の需要の高まり、ctDNA検査に対する償還承認と規制緩和、低資源地域向けのポイントオブケア生検キットの利用可能性も市場拡大に寄与しています。特に、米国のメディケア適用や州のバイオマーカー義務化、欧州および日本の政策進化が、支払いに関する不確実性を低減し、検査量を増加させています。

一方で、市場の成長を抑制する要因も存在します。高額な検査費用と償還範囲のばらつき、手技的およびサンプリングエラーのリスク(偽陰性)、ゲノムデータのプライバシーおよび所有権に関する懸念が挙げられます。さらに、早期固形腫瘍における液体生検の感度ギャップも課題となっています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品別: 機器、キット・消耗品、ソフトウェア・バイオインフォマティクス、針ベースデバイス、真空補助デバイス、ガイダンスシステム。

* 手技別: 組織生検(コアニードル、穿刺吸引、外科的切除)と液体生検(血液、尿、唾液、脳脊髄液)。

* がん種別: 乳がん、肺がん、大腸がん、前立腺がん、子宮頸がん、膵臓がん、悪性黒色腫、その他。

* エンドユーザー別: 病院、診断ラボ、外来手術センター、がん研究機関。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ、南米。

競争環境については、市場集中度と市場シェア分析が行われ、Illumina Inc.、QIAGEN NV、Thermo Fisher Scientific、Guardant Health、F. Hoffmann-La Roche AG、Hologic Inc.、Danaher Corporation、Becton, Dickinson & Company、Agilent Technologies、Sysmex Corporation、Myriad Genetics、Exact Sciences、Natera Inc.、Bio-Rad Laboratories、Labcorp、Quest Diagnostics、ANGLE PLC、Biocept Inc.、Lucence Diagnostics、GRAIL LLCなどの主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

市場の機会と将来展望では、未開拓の領域と満たされていないニーズの評価が行われており、今後の市場成長の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な腫瘍学的負担の増加と高齢化人口

- 4.2.2 NGS対応リキッドバイオプシーにおける技術的進歩

- 4.2.3 低侵襲診断に対する患者の需要

- 4.2.4 ctDNA検査に対する償還の成功と規制当局の承認

- 4.2.5 リアルタイムナノポアシークエンシングとAI拡張分析

- 4.2.6 資源の少ない環境向けポイントオブケア生検キット

- 4.3 市場の阻害要因

- 4.3.1 高い検査費用と不均一な償還範囲

- 4.3.2 手順上およびサンプリングエラーのリスク(偽陰性)

- 4.3.3 ゲノムデータのプライバシー/所有権に関する懸念

- 4.3.4 早期固形腫瘍におけるリキッドバイオプシーの感度ギャップ

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 機器

- 5.1.2 キット&消耗品

- 5.1.3 ソフトウェア&バイオインフォマティクス

- 5.1.4 針ベースデバイス

- 5.1.5 真空補助デバイス

- 5.1.6 ガイダンスシステム

- 5.2 手順別

- 5.2.1 組織生検

- 5.2.1.1 コアニードル

- 5.2.1.2 穿刺吸引

- 5.2.1.3 外科的切除

- 5.2.2 液体生検

- 5.2.2.1 血液

- 5.2.2.2 尿

- 5.2.2.3 唾液

- 5.2.2.4 脳脊髄液

- 5.3 癌の種類別

- 5.3.1 乳房

- 5.3.2 肺

- 5.3.3 結腸直腸

- 5.3.4 前立腺

- 5.3.5 子宮頸部

- 5.3.6 膵臓

- 5.3.7 黒色腫

- 5.3.8 その他

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断研究所

- 5.4.3 外来手術センター

- 5.4.4 癌研究所

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Illumina Inc.

- 6.3.2 QIAGEN NV

- 6.3.3 Thermo Fisher Scientific

- 6.3.4 Guardant Health

- 6.3.5 F. Hoffmann-La Roche AG

- 6.3.6 Hologic Inc.

- 6.3.7 Danaher Corporation

- 6.3.8 Becton, Dickinson & Company

- 6.3.9 Agilent Technologies

- 6.3.10 Sysmex Corporation

- 6.3.11 Myriad Genetics

- 6.3.12 Exact Sciences

- 6.3.13 Natera Inc.

- 6.3.14 Bio-Rad Laboratories

- 6.3.15 Labcorp

- 6.3.16 Quest Diagnostics

- 6.3.17 ANGLE PLC

- 6.3.18 Biocept Inc.

- 6.3.19 Lucence Diagnostics

- 6.3.20 GRAIL LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

がん生検は、体内の異常な組織や腫瘍から細胞や組織の一部を採取し、病理医が顕微鏡で詳細に検査することで、がんの有無、種類、悪性度などを診断する医療行為です。画像診断(CT、MRI、超音波など)で疑わしい病変が発見された際に、その性質を特定し、がんの確定診断を下すために不可欠な検査として位置づけられています。この検査によって得られる情報は、患者さん一人ひとりに最適な治療方針を決定する上で極めて重要となります。

がん生検には、病変の部位や性質、患者さんの状態に応じて様々な種類があります。

まず、「針生検」は、細い針や太い針(コア生検)を用いて組織を採取する方法です。超音波やCTなどの画像診断装置で病変の位置を確認しながら行われることが多く、乳がん、肺がん、肝臓がん、前立腺がんなどの診断に広く用いられます。細い針で細胞を吸引する「吸引細胞診(FNAC)」は、細胞レベルでの診断が可能であり、比較的低侵襲です。一方、太い針で組織片を採取する「コア生検(CNB)」は、組織構造を評価できるため、より詳細な情報が得られます。

次に、「内視鏡生検」は、胃カメラ、大腸カメラ、気管支鏡などの内視鏡を体内に挿入し、病変部を直接観察しながら鉗子で組織を採取する方法です。消化器系や呼吸器系のがん診断に広く用いられ、病変の視覚的な確認と同時に組織採取が可能です。

「切開生検」や「切除生検」は、外科手術によって病変の一部(切開生検)または全体(切除生検)を採取する方法です。皮膚がん、リンパ節、乳腺腫瘍などで、より多くの組織が必要な場合や、病変が表層に近い場合に行われます。特に切除生検は、診断と同時に治療を兼ねることもあります。

近年注目されているのが「液体生検」です。これは、血液、尿、唾液などの体液から、がん細胞由来のDNA(ctDNA)、RNA、タンパク質、細胞などを検出する新しい手法です。非侵襲的であり、がんの早期発見、治療効果モニタリング、再発監視などに期待されていますが、現時点では確定診断には至らず、補助診断やスクリーニング、治療選択の参考情報として用いられることが多いです。

その他、「骨髄生検」は、白血病やリンパ腫など、血液がんの診断に用いられ、骨髄穿刺と同時に行われることが一般的です。

がん生検の主な用途は、がんの「確定診断」です。がんの有無だけでなく、その種類(腺がん、扁平上皮がんなど)、悪性度(グレード)を特定し、良性腫瘍との鑑別を行います。この診断結果に基づいて、患者さん一人ひとりに最適な「治療方針の決定」が行われます。例えば、がんの種類や遺伝子変異の有無によって、手術、化学療法、放射線療法、分子標的薬、免疫療法などの選択肢が大きく変わるため、生検による詳細な情報が不可欠です。また、がんの進行度や特性から「予後予測」を行う情報も提供します。治療開始後には、治療前後の組織変化を比較することで「治療効果の評価」に役立てられたり、治療後のがんの「再発・転移の監視」のために定期的に行われたりすることもあります。特に液体生検は、これらのモニタリングにおいて、患者さんの負担が少ないという点で大きな期待が寄せられています。

がん生検を支える関連技術も多岐にわたります。

まず、生検部位を正確に特定し、安全かつ効率的に組織を採取するためのガイドとして、「画像診断技術」は不可欠です。超音波、CT、MRI、PET-CTなどが用いられ、病変の三次元的な位置関係を把握するのに役立ちます。

採取された組織の解析には、「病理診断技術」が用いられます。特定のタンパク質の発現を可視化し、がんの種類やサブタイプを特定する「免疫組織化学染色(IHC)」や、染色体異常や遺伝子増幅を検出する「蛍光in situハイブリダイゼーション(FISH)」は、長年用いられてきた重要な技術です。近年では、多数の遺伝子変異を一度に解析し、個別化医療に貢献する「次世代シーケンサー(NGS)」ががんゲノム医療の基盤技術として急速に普及しています。

さらに、より精密で低侵襲な生検を実現するため、「ロボット支援生検」の研究開発が進められています。また、病理画像をAIが解析し、診断の精度向上や効率化を図る「AIによる画像解析・病理診断支援」技術も開発されており、病理医の負担軽減と診断の標準化に貢献すると期待されています。

がん生検を取り巻く市場背景としては、世界的ながん患者数の増加に伴い、がん診断の需要が継続的に高まっていることが挙げられます。特に、遺伝子変異に基づいた分子標的薬や免疫チェックポイント阻害薬の登場により、生検による詳細な遺伝子解析の重要性が飛躍的に増し、個別化医療の進展を後押ししています。患者さんの負担が少ない液体生検のような非侵襲的診断法の開発も加速しており、がん診断市場は拡大傾向にあります。特に遺伝子検査や液体生検の分野で高い成長が見込まれており、診断薬・機器メーカー、検査受託会社、製薬会社などが主要なプレイヤーとして関与しています。日本では、シスメックス、富士フイルム、アークレイなどが関連技術を開発しており、海外ではIllumina、Guardant Health、Foundation Medicineなどが液体生検やNGS分野で先行しています。日本では、がんゲノム医療の進展に伴い、一部の遺伝子パネル検査が生検組織を対象として保険適用されており、液体生検も一部で保険適用が進んでいます。

将来展望としては、まず「液体生検の普及と進化」が挙げられます。確定診断への応用、早期発見、治療効果モニタリング、再発監視における役割がさらに拡大すると予想され、より高感度で特異性の高い検出技術の開発が進むでしょう。

次に、「AIとデジタル病理の融合」は、診断の効率化と精度向上に大きく貢献し、病理医の負担軽減にも繋がります。デジタル病理の導入により、遠隔診断やコンサルテーションも容易になり、地域医療格差の是正にも寄与すると期待されています。

さらに、ゲノム、トランスクリプトーム、プロテオームなど、複数のオミクス情報を統合的に解析する「マルチオミクス解析の統合」により、がんのより深い理解と個別化医療のさらなる発展が期待されます。

また、ロボット支援やナビゲーションシステムを用いた、より安全で正確な「低侵襲・高精度な生検技術」の開発も進むでしょう。

究極の目標の一つは、液体生検などを活用した、がんの「早期発見・スクリーニングへの応用」の確立です。これにより、がんの治療成績を大幅に向上させることが期待されます。

一方で、液体生検の標準化、検査コスト、倫理的課題、複雑なデータ解析の課題などが残されており、これらを克服していくことが今後の発展には不可欠となります。がん生検は、診断から治療、そして予後管理に至るまで、がん医療のあらゆる段階でその重要性を増していくことでしょう。