がん悪液質市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

癌悪液質市場レポートは、治療薬クラス(グレリン受容体アゴニストなど)、作用機序(食欲刺激剤、同化剤など)、癌種(肺癌など)、悪液質の病期(プレカヘキシアなど)、流通チャネル(病院薬局など)、地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

癌悪液質市場の概要(2025年~2030年)

本レポートは、癌悪液質市場の規模、成長動向、および2025年から2030年までの予測について詳細に分析したものです。画期的な治療薬が概念実証段階から登録研究へと移行し、早期診断プログラムによって対象患者プールが拡大するにつれて、市場は着実に成長すると予測されています。

市場概要

* 調査期間: 2019年~2030年

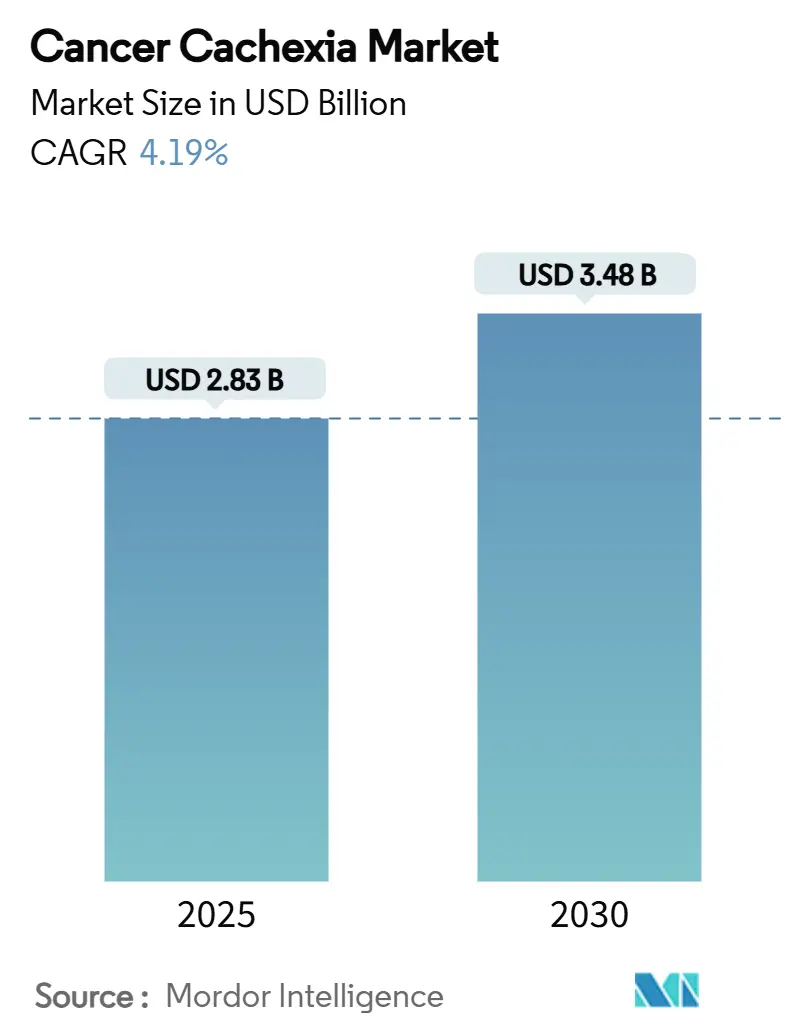

* 市場規模(2025年): 28.3億米ドル

* 市場規模(2030年): 34.8億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)4.19%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: ヘルシン・グループ、小野薬品工業、アクティメッド・セラピューティクス、ファイザー社、ブリストル・マイヤーズ スクイブ(主要プレイヤーは順不同です)

主要なレポートのポイント

* 治療クラス別: グレリン受容体作動薬が2024年に癌悪液質市場シェアの34.56%を占め、ベータブロッカー/ACTA(同化・異化変換剤)は2030年までに6.56%のCAGRで成長すると予測されています。

* 作用機序別: 食欲刺激剤が2024年に癌悪液質市場規模の46.54%を占め、異化経路阻害剤は2030年までに6.83%のCAGRで成長すると予測されています。

* 癌の種類別: 肺癌が2024年に癌悪液質市場規模の29.54%を占め、血液悪性腫瘍は2030年までに7.99%のCAGRで最も速い成長を遂げると予測されています。

* 悪液質の段階別: 確立された悪液質が2024年にボリュームの48.43%を占めましたが、前悪液質介入は7.82%のCAGRで拡大しています。

* 流通チャネル別: 病院薬局が2024年に収益シェアの52.34%を占め、オンライン薬局は2030年までに7.65%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に収益の43.45%に貢献し、アジア太平洋地域は2030年までに5.43%のCAGRで最も急速に成長する地域です。

世界の癌悪液質市場のトレンドと洞察

市場の促進要因

* 癌の有病率と患者生存率の上昇(CAGRへの影響:+1.2%): 2024年には新規癌診断が2,000万件を超え、5年生存率が平均68%に達し、リスクのある人口が増加し、代謝低下の期間が長期化しています。生存期間の延長により、悪液質は末期症状ではなく慢性的な併存疾患となり、持続的な薬理学的管理が不可欠です。免疫腫瘍薬も体重減少の軌跡を変化させ、断続的な筋肉消耗期を生み出し、反復介入を必要とします。高齢化と癌の発生率の増加が重なるため、累積的な有病率は年々増加しており、これらの構造的要因が癌悪液質市場を広範な腫瘍学の成長曲線に結びつけています。

* 体重と筋肉維持に対する高いアンメットニーズ(CAGRへの影響:+0.9%): 米国および欧州市場におけるFDA承認薬の不在は、医師にオフラベルのコルチコステロイドやメゲストロールの使用を余儀なくさせていますが、これらはいずれも除脂肪体重や機能的能力を維持できません。腫瘍医は悪液質を化学療法線量強度や免疫療法反応の制限要因と見なすことが増えており、筋肉萎縮を予防する薬剤への需要が高まっています。患者の生活の質に関する調査では、体重の安定が患者にとって最優先事項であると一貫して示されていますが、現在の治療法ではわずかな利益しか得られていません。診断の不明瞭さが治療ギャップを悪化させており、異なる基準が多施設共同試験や償還監査を妨げています。

* 悪液質病態生理学の理解の進展(CAGRへの影響:+0.8%): GDF-15の主要なシグナル伝達サイトカインとしての発見は、精密介入を可能にしました。例えば、ポンスグロマブは第2相癌コホートでプラセボと比較して平均5.6%の体重増加を示しました。分子層別化により、炎症負荷、ミトコンドリア機能不全、タンパク質代謝回転率によって患者が分類され、規制上の証拠基準を満たすように調整された研究デザインが可能になっています。早期発見のためのバイオマーカーパネルは、病理がまだ可逆的である前悪液質段階での登録を促進します。学術・産業コンソーシアムは、代謝および遺伝的予測因子の検証を加速させ、基礎研究から臨床応用までの期間を短縮しています。

* 腫瘍薬パイプラインの拡大と併用療法の機会(CAGRへの影響:+0.7%): 製薬企業が進行性疾患のない生存期間における除脂肪体重維持の付加価値を評価するにつれて、悪液質エンドポイントの主流の腫瘍学プロトコルへの統合が進んでいます。併用試験では、悪液質候補薬とチェックポイント阻害剤、チロシンキナーゼ阻害剤、または細胞毒性薬を組み合わせて、腫瘍と宿主の代謝の双方向制御をテストしています。二重目的戦略は、全体的な治療アドヒアランスを改善し、主要な癌治療においてより高い耐用量を可能にし、悪液質開発者に強力な提携の機会を与えます。規制当局は、合理化された治験薬新規申請修正を通じて、このような提携を奨励しています。

* 主要市場における有利な償還と規制支援(CAGRへの影響:+0.5%): 特に北米とEUでは、悪液質を独立した治療可能な疾患として分類する政府支援の償還パイロットプログラムが開始されており、日本でも同様の動きが見られます。

* 多角的ケアアプローチの採用増加(CAGRへの影響:+0.4%): 栄養カウンセリング、運動療法、薬物療法を組み合わせた包括的なソリューションへの需要が高まっており、特に統合医療システムにおいて最も急速に普及しています。

市場の抑制要因

* 限られた承認薬(CAGRへの影響:−0.8%): アナモレリンの機能的利益の不十分さを理由とした欧州医薬品庁による却下は、開発者の信頼を冷え込ませるエンドポイントの期待の変動性を示しています。体重と食欲の指標だけでは、入院率や生存率との検証された相関を求める支払者を満足させることはめったにありません。明確な前例がないため、パイプライン企業はより重い財政的リスクを負い、しばしば大手パートナーとの共同開発を選択し、全体的なイノベーションの速度を遅らせています。承認された選択肢がないことも、臨床診療の異質性を永続させ、真の需要を覆い隠しています。

* 新規薬剤の安全性と有効性に関する懸念(CAGRへの影響:−0.6%): 悪液質患者は複雑な併存疾患と多剤併用療法を抱えているため、規制当局は、特に中枢神経系または心血管経路を調節する薬剤について、有害事象プロファイルを綿密に調査します。限られた長期データは、持続的な同化刺激と潜在的な腫瘍増殖シグナル伝達に関する疑問を提起しています。市販後薬物警戒義務は、総開発コストを膨らませ、小規模なバイオテクノロジー企業を早期のライセンス供与に追い込む可能性があります。単一経路阻害剤が分子的に定義されたサブグループで堅牢な反応を示すにもかかわらず、全体的な改善がわずかである可能性があるため、疾患の異質性によって有効性の検証はさらに複雑になります。

* 診断基準とバイオマーカーの不足(CAGRへの影響:−0.4%): 悪液質は、その多因子性および進行性の性質により、明確な診断基準が不足しており、疾患の早期発見と介入を妨げています。客観的なバイオマーカーがないため、臨床試験における患者の層別化が困難になり、治療反応の評価が複雑になります。これにより、臨床試験の期間が延長され、コストが増加し、承認プロセスが遅延します。また、疾患の進行度やサブタイプを正確に特定できないことは、個別化医療のアプローチを阻害し、新規薬剤の市場浸透をさらに困難にします。

* 償還と市場アクセスに関する課題(CAGRへの影響:−0.3%): 悪液質治療薬の費用対効果の証明は、その多因子性および既存の治療法との比較の難しさから、複雑な課題を提示します。支払者は、体重増加やQOLの改善といった臨床的意義のあるアウトカムに対する明確なエビデンスを求めますが、これらのアウトカムは測定が困難な場合があります。高額な新規薬剤は、特に既存の支持療法が利用可能な場合、償還の障壁に直面する可能性があります。これは、市場への参入を遅らせ、薬剤の採用を制限し、最終的に市場規模を縮小させる可能性があります。

* 患者の認識とアドヒアランスの低さ(CAGRへの影響:−0.2%): 悪液質はしばしば、基礎疾患の避けられない結果として見過ごされ、患者や介護者の間でその治療可能な性質に対する認識が低いことがあります。これにより、早期の診断と介入が遅れ、治療のアドヒアランスが低下する可能性があります。複雑な投薬スケジュール、副作用、および治療の長期的な利益に対する不確実性は、患者のコンプライアンスをさらに妨げ、薬剤の有効性を損なう可能性があります。

これらの要因を総合すると、悪液質治療薬市場のCAGRは、予測期間中に大幅に抑制されると予想されます。しかし、疾患メカニズムの理解の進展、バイオマーカーの発見、および規制当局と業界間の協力の強化は、これらの課題の一部を緩和し、将来の成長の機会を創出する可能性があります。

本レポートは、がん悪液質市場に関する詳細な分析を提供しています。がん悪液質は、体重減少、食欲不振、無力症、貧血を特徴とする消耗性症候群であり、腫瘍因子と宿主因子の複雑な相互作用による多因子性の病態です。この症候群の兆候と症状は、がん患者の予後因子と見なされており、がん悪液質治療薬は、この状態を治療または緩和するために使用されます。

市場は、治療薬の種類(プロゲステロン、コルチコステロイド、併用療法、その他の治療薬)、作用機序(食欲刺激剤、体重減少安定剤)、がんの種類、悪液質の病期、流通チャネル、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。本レポートでは、主要地域の世界17カ国における市場規模とトレンドを推定し、各セグメントの市場価値(USD百万)を提供しています。

市場の動向と成長要因

がん悪液質市場は、いくつかの主要な要因によって牽引されています。がんの罹患率の上昇と患者の生存期間の延長により、悪液質を発症するリスクのある患者数が増加しています。また、体重と筋肉量の維持に対する高いアンメットニーズが存在し、悪液質の病態生理学に関する理解の進展が新たな治療法の開発を促進しています。さらに、腫瘍治療薬のパイプラインの拡大と併用療法の機会、主要市場における有利な償還制度と規制支援、そして多角的ケアアプローチの採用拡大も市場成長に貢献しています。

市場の課題

一方で、市場には課題も存在します。承認された薬物療法が限られていること、新規薬剤の安全性と有効性に関する懸念、標準化された診断基準や臨床試験のエンドポイントの欠如が開発を妨げています。また、高い開発コストと償還の不確実性も市場の成長を抑制する要因となっています。

市場規模と成長予測

がん悪液質市場は、2025年に28.3億米ドルと評価され、2030年までに34.8億米ドルに達すると予測されています。

主要なセグメント別分析

* 治療薬の種類別: グレリン受容体作動薬が市場をリードしており、特に日本におけるアナモレリンの普及により、34.56%の市場シェアを占めています。その他の治療薬には、選択的アンドロゲン受容体モジュレーター(SARMs)、ベータ遮断薬/ACTAs、プロゲステロン、コルチコステロイド、併用療法などがあります。

* 作用機序別: 異化経路阻害剤が最も速い成長を示しており、2030年までに6.83%のCAGRで拡大すると予測されています。これは、臨床医が食欲刺激よりも筋肉量の維持を優先する傾向にあるためです。その他の作用機序には、食欲刺激剤、同化作用剤、抗炎症薬/免疫調節剤、多標的ACTAsが含まれます。

* がんの種類別: 血液悪性腫瘍が最も強い成長機会を提供しており、新規治療法による生存期間の延長が悪液質のリスクを高めるため、7.99%のCAGRで拡大すると予測されています。その他には、肺がん、消化器がん、乳がん、前立腺がんなどが含まれます。

* 悪液質の病期別: プレ悪液質段階での早期介入が強調されています。これは、不可逆的な消耗が起こる前に除脂肪体重を維持し、治療耐性を向上させ、将来的な医療費を削減するためです。

* 地域別: アジア太平洋地域が最も急速な成長を遂げており、腫瘍治療能力の向上と支援的な規制経路により、5.43%のCAGRで拡大すると予測されています。

競争環境

市場には、Helsinn Group、Ono Pharmaceutical、Actimed Therapeutics、Pfizer Inc.、Bristol-Myers Squibb、Merck KGaA、Novartis AGなど、多数の企業が参入しており、競争が激化しています。レポートでは、これらの企業のプロファイル、市場シェア分析、最近の動向などが詳細に分析されています。

市場の機会と将来展望

本レポートは、市場における未開拓の領域とアンメットニーズの評価を通じて、将来の市場機会についても言及しています。早期介入の重要性が強調されており、プレ悪液質段階での治療が、除脂肪体重の維持、治療耐性の向上、および医療費の削減に繋がるとされています。

最終更新日は2025年9月18日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 がんの有病率と患者生存率の上昇

- 4.2.2 体重と筋肉の維持に対する満たされていない高い臨床的ニーズ

- 4.2.3 悪液質の病態生理学的理解の進展

- 4.2.4 拡大する腫瘍薬パイプラインと併用療法の機会

- 4.2.5 主要市場における有利な償還と規制支援

- 4.2.6 マルチモーダルケアアプローチの採用拡大

-

4.3 市場抑制要因

- 4.3.1 限られた承認済み薬物療法

- 4.3.2 新規薬剤の安全性と有効性に関する懸念

- 4.3.3 標準化された診断基準と試験エンドポイントの欠如

- 4.3.4 高い開発コストと償還の不確実性

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

- 4.6 臨床試験の状況

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 治療クラス別

- 5.1.1 グレリン受容体アゴニスト

- 5.1.2 選択的アンドロゲン受容体モジュレーター (SARMs)

- 5.1.3 ベータブロッカー / ACTA

- 5.1.4 プロゲステロン

- 5.1.5 コルチコステロイド

- 5.1.6 併用療法

- 5.1.7 その他の治療クラス

-

5.2 作用機序別

- 5.2.1 食欲刺激剤

- 5.2.2 アナボリック剤

- 5.2.3 異化経路阻害剤

- 5.2.4 抗炎症剤 / 免疫調節剤

- 5.2.5 マルチターゲットACTA

-

5.3 癌の種類別

- 5.3.1 肺癌

- 5.3.2 消化器癌

- 5.3.3 乳癌

- 5.3.4 前立腺癌

- 5.3.5 血液悪性腫瘍

- 5.3.6 その他の癌の種類

-

5.4 悪液質の段階別

- 5.4.1 前悪液質

- 5.4.2 確立された悪液質

- 5.4.3 難治性悪液質

-

5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売薬局

- 5.5.3 オンライン薬局

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 ヘルシン・グループ

- 6.3.2 小野薬品工業

- 6.3.3 アクティメド・セラピューティクス

- 6.3.4 ファイザー株式会社

- 6.3.5 ブリストル・マイヤーズ スクイブ

- 6.3.6 メルクKGaA

- 6.3.7 アルテロ・バイオサイエンス

- 6.3.8 ノバルティスAG

- 6.3.9 カタリウムGmbH

- 6.3.10 NGMバイオ

- 6.3.11 アベオ・オンコロジー

- 6.3.12 エテルナ・ゼンタリス

- 6.3.13 フレゼニウス・カビ

- 6.3.14 TCIペプチド・セラピューティクス

- 6.3.15 カナビクス・ファーマシューティカルズ

- 6.3.16 テトラ・バイオファーマ

- 6.3.17 サイオキサス・セラピューティクス

- 6.3.18 アーボゲン株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

がん悪液質は、がん患者様においてしばしば見られる深刻な病態であり、単なる体重減少とは異なる複雑なメカニズムによって引き起こされます。この病態は、がん自体やその治療によって誘発される全身性の炎症、代謝異常、そして骨格筋量および脂肪組織の持続的な減少を特徴とします。食欲不振、倦怠感、貧血なども伴い、患者様の生活の質(QOL)を著しく低下させるだけでなく、がん治療の効果を減弱させ、最終的には予後不良に直結する重要な因子として認識されています。国際的な診断基準では、過去6ヶ月間で5%以上の体重減少、またはBMIが20未満で2%以上の体重減少、あるいはサルコペニア(筋肉減少症)と2%以上の体重減少のいずれかを満たし、かつ全身性の炎症反応が認められる場合に診断されることが一般的です。

がん悪液質の病態は連続的なプロセスとして進行し、いくつかの段階に分類されます。初期段階は「前悪液質」と呼ばれ、軽度の体重減少(5%未満)、食欲不振、および代謝変化が見られます。この段階での早期発見と介入は、病態の進行を遅らせる上で極めて重要です。次に「悪液質」の段階では、より顕著な体重減少、骨格筋の減少、全身性炎症、および代謝異常が進行します。この段階では、患者様の身体機能が低下し、日常生活動作(ADL)にも影響が出始めます。さらに進行すると「難治性悪液質」となり、これは進行がんの末期に多く見られ、治療抵抗性が高く、予後が数ヶ月以内と予測される状態を指します。各段階において、病態の進行度に応じた適切な介入が求められますが、特に難治性悪液質では、症状緩和とQOL維持が治療の主眼となります。

臨床的な意義として、がん悪液質は患者様のQOLを著しく低下させるだけでなく、がん治療そのものにも多大な影響を及ぼします。例えば、手術後の合併症リスクの増加、化学療法や放射線療法の副作用の増強、治療の中断や減量、さらには治療そのものの断念につながることもあります。身体機能の低下は、患者様の自立性を損ない、介護負担を増大させます。また、免疫機能の低下は感染症のリスクを高め、全身状態をさらに悪化させます。これらの要因が複合的に作用することで、がん患者様の予後を悪化させ、生存期間を短縮させる主要な原因の一つとなっています。医療経済的な観点からも、悪液質による入院期間の延長や治療費の増加は、社会全体にとって大きな負担となります。

がん悪液質に対する治療法や関連技術は多岐にわたります。診断においては、身体計測(体重、BMI)、身体組成分析(DXA、CT、BIAによる骨格筋量測定)、血液検査(CRP、アルブミン、サイトカインなどの炎症マーカー)、食欲評価、QOL評価などが用いられます。治療の柱は、栄養療法、運動療法、そして薬物療法です。栄養療法では、経口栄養補助食品の活用、必要に応じて経腸栄養や静脈栄養が検討されます。早期からの積極的な栄養介入が重要です。運動療法は、抵抗運動や有酸素運動を組み合わせた個別化されたプログラムが推奨され、骨格筋量の維持・増加を目指します。薬物療法としては、食欲増進薬(メゲストロール酢酸エステル、グレリン受容体作動薬など)が用いられることがあります。また、全身性炎症を抑制する目的で非ステロイド性抗炎症薬(NSAIDs)やステロイドが検討されることもありますが、副作用には注意が必要です。近年では、アナボリックステロイドや選択的アンドロゲン受容体モジュレーター(SARM)の研究も進められています。さらに、アクチビン受容体II型阻害薬やミオスタチン阻害薬など、骨格筋減少のメカニズムに直接作用する新規薬剤の開発も活発に行われています。これらの治療は、医師、看護師、管理栄養士、理学療法士、薬剤師など多職種連携による包括的なアプローチが不可欠であり、患者様の状態に応じた緩和ケアも重要な要素となります。

市場背景としては、世界的にがん患者数が増加の一途をたどっており、それに伴い悪液質に苦しむ患者様の数も増加傾向にあります。しかしながら、既存の治療薬は限定的であり、その効果も十分とは言えないため、アンメットメディカルニーズが非常に高い領域として認識されています。このため、製薬企業は新規治療薬の開発に積極的に投資しており、作用機序の異なる様々な候補薬が臨床試験段階にあります。また、早期診断を可能にするバイオマーカーの探索や、身体組成を正確に測定する医療機器の開発も進められています。栄養補助食品市場においても、がん患者様向けの特殊栄養食品の開発競争が激化しています。多職種連携による包括的ケアの重要性が広く認識されるようになったことで、医療機関におけるチーム医療の導入や、地域連携の強化も進められており、これらも関連市場の拡大に寄与しています。

今後の展望としては、がん悪液質の早期診断と早期介入の確立が最も重要な課題の一つです。そのためには、簡便かつ高精度なバイオマーカーの発見や、AIを活用した予測モデルの開発が期待されています。また、患者様の病態や遺伝的背景に応じた個別化医療の推進が求められ、新規治療薬の開発においては、単一の作用機序に留まらず、複数の経路に作用する複合療法の確立が期待されます。非薬物療法である運動療法や栄養療法についても、さらなるエビデンスの構築と、患者様が継続しやすいプログラムの開発が重要です。多職種連携によるチーム医療は、今後さらに標準化され、地域全体でがん悪液質患者様を支える体制が強化されるでしょう。患者様やそのご家族に対する教育と啓発活動も、悪液質の認知度向上と早期受診の促進に不可欠です。これらの取り組みを通じて、がん悪液質によるQOLの低下を抑制し、がん患者様の予後を改善することが、最終的な目標として掲げられています。