癌診断市場:規模・シェア分析、成長動向、および予測(2025年~2030年)

がん診断市場は、診断タイプ(画像診断検査、生検・細胞診検査、腫瘍バイオマーカーなど)、がん種(乳がん、肺がん、大腸がんなど)、エンドユーザー(病院、診断検査機関など)、および地域(北米、欧州、アジア太平洋など)で区分されます。市場規模と予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

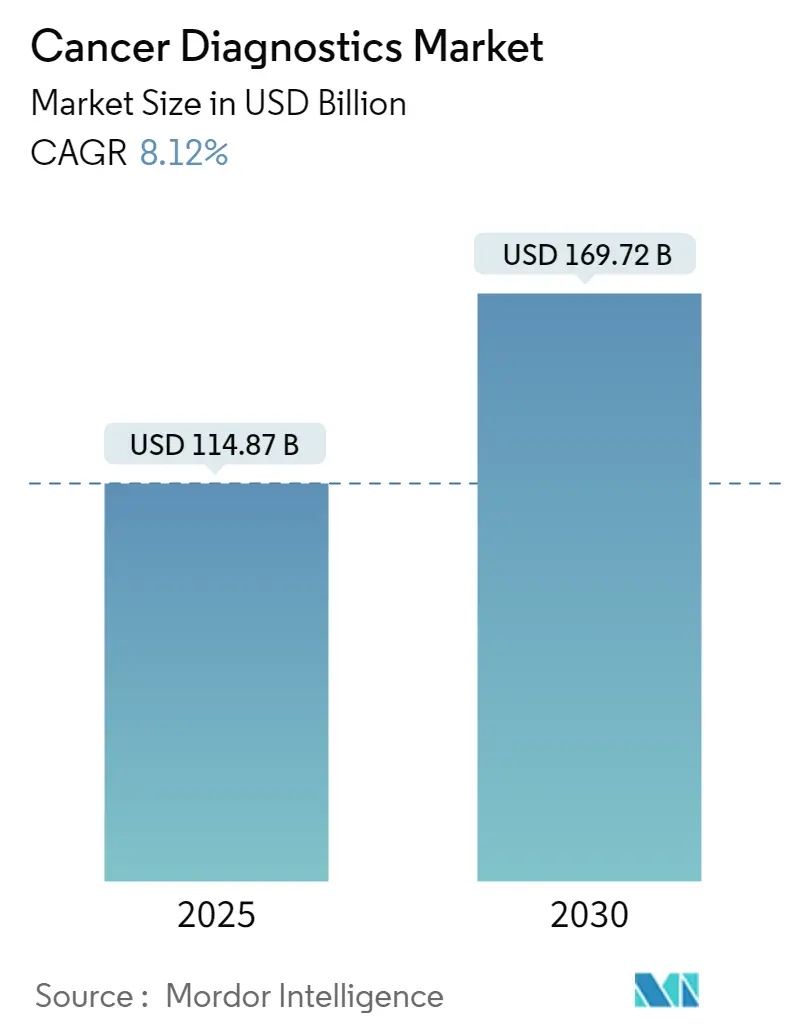

がん診断市場は、2025年には1,148.7億米ドルと評価され、2030年までに1,697.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.12%で拡大すると見込まれております。人工知能(AI)ツールの迅速な承認、血液ベースのスクリーニングに対するメディケアの適用範囲拡大、リキッドバイオプシープラットフォームの急速な採用が、早期発見の経路を大きく変革しています。多臓器がん血液検査やポイントオブケア(POC)画像診断装置に対する米国食品医薬品局(FDA)の画期的なデバイス指定は、イノベーションを支持する規制環境を示しており、同時に競争の激化も招いています。

各国政府は、バイデン政権の「がんムーンショット」やオーストラリアの新たな肺がんスクリーニングプログラムを通じて、集団スクリーニングを拡大しており、限られた公衆衛生予算内で機能する分散型ソリューションへの需要を生み出しています。画像診断大手とAI専門企業との戦略的パートナーシップは、生産性の向上と診断のターンアラウンドタイムの短縮を推進しており、高齢化社会への人口動態の変化は、長期的な検査量の増加を支えています。

主要な市場動向と洞察

市場を牽引する要因:

1. 政府資金によるスクリーニングプログラムの増加(CAGRへの影響:+1.80%):

世界の保健機関は、乳がんや大腸がん以外の集団スクリーニングを拡大しています。ARPA-H POSEIDONイニシアチブは家庭用多臓器がん検査に資金を提供し、オーストラリアの肺がんスクリーニング導入は、診断をサービスが行き届いていないグループに近づけています。ヨーロッパでは現在、肺がん、前立腺がん、胃がんのスクリーニングが推奨されており、ベンダーは国家プログラムに適した高スループットで費用対効果の高いプラットフォームを構築するよう促されています。米国では、地域のがんプロジェクトに6億5,000万米ドルが割り当てられ、三次病院以外でも実施可能なアクセスしやすい診断が優先されています。

2. 世界的ながん罹患率の上昇と高齢化(CAGRへの影響:+2.10%):

インドでは2040年までに年間200万件のがん症例が予測され、ヨーロッパでは診断数が1995年の210万件から2022年には320万件に増加しました。これらの変化は、医療システムに対し、高齢者コホートにおける精密治療のための高複雑度ゲノミクスと、人口の多い市場向けの低コスト迅速検査の両方を採用するよう圧力をかけています。

3. リキッドバイオプシーおよびctDNA検査の急速な採用(CAGRへの影響:+1.50%):

FDAが2024年にGuardant Shieldを大腸がんスクリーニングに承認したことで、血液ベースの検査が検証されました。SPOT-MASなどの前向き試験では、無症状コホートで70.8%の感度と99.7%の特異性が示され、臨床的準備が整っていることが実証されました。地域センターでの3日というターンアラウンドタイムは、組織生検の待ち時間と比較して運用上の利点を強調し、医師の採用を加速させています。

4. ポイントオブケア(POC)イメージングおよび診断の拡大(CAGRへの影響:+1.20%):

DermaSensorのようなAI搭載ハンドヘルドデバイスは、皮膚がんに対して96%の感度を達成し、専門の皮膚科医への依存を減らしています。唾液ベースのバイオセンサーは数秒で乳がんのトリアージを提供し、吸入可能なナノ粒子センサーは非放射線学的肺がんスクリーニングを約束しています。これらの技術は、医療の公平性目標と一致し、資源の少ない地域での需要を刺激しています。

市場の抑制要因:

1. 高度な分子診断の高コスト(CAGRへの影響:-1.40%):

AI放射線診断の自己負担額の中央値は1,000米ドルを超え、保険が不十分な地域での採用を妨げています。AMAはAI CPTコードを起草しましたが、証拠のハードルが広範な適用を遅らせています。新興経済国は、輸入関税や通貨の逆風に直面しており、デバイス価格を現地の購買力をはるかに超えて上昇させ、臨床的価値があるにもかかわらずゲノミクスの普及を停滞させています。

2. 低所得国における償還の制限(CAGRへの影響:-0.80%):

南アジアにおける死亡率対罹患率比0.65は、診断の不十分さに起因するケアギャップを浮き彫りにしています。インドのデバイス市場は成長していますが、診断は全体的なヘルスケア技術支出に遅れをとっています。多くのユニバーサルヘルスケア制度は検査サービスを除外しており、サハラ以南のアフリカからインドへの流出に見られるように、患者は検査のために海外へ渡航せざるを得ない状況です。

セグメント分析

* 診断タイプ別:

ゲノム/リキッドバイオプシー検査は、がん診断市場で最も高い18.4%のCAGRを記録すると予測されており、多臓器がんコンパニオン診断がFDAの承認を得ています。2024年にはIlluminaのTruSight Oncology Comprehensiveアッセイが固形腫瘍の広範なゲノムプロファイリングをサポートするためにFDAの承認を得ました。一方、診断画像検査は、AIオーバーレイが解釈時間を短縮し、放射線科医の不足を緩和することで、2024年に46.2%のシェアを維持しました。生検・細胞診は組織学的確認に不可欠ですが、非侵襲的な血液検査は、特にマルチオミクス分析と組み合わせることで、組織の精度に近づいています。腫瘍バイオマーカーパネルは、治療選択における役割を通じて安定した需要が見られます。IVD免疫測定法は、検査インフラが不足している分散型サイトで盛んに利用されており、中所得国における基本的な腫瘍学サービスの拡大という推進力と一致しています。表面増強ラマン分光法のような他のプラットフォームは、大規模コホートで94.75%の精度を達成しており、将来の競争上の脅威を示唆しています。

* がんタイプ別:

乳がんは、AIガイドによるリスクツールが規制上の牽引力を得たことで、2024年に24.4%の収益シェアを維持しました。Clairity BreastのFDA承認は、スクリーニングアルゴリズムが古典的なリスク要因を持たない若い女性の経路を個別化できることを示しています。歴史的に早期発見が困難であった膵臓がんは、非造影CTで人間の読影者よりも34.1%感度が高いDAMO PANDAのような高感度AI放射線診断のおかげで、12.6%のCAGRで成長する態勢が整っています。肺がんの症例数は、政府資金による低線量CT(LDCT)およびリキッドバイオプシーの選択肢が普及することで増加すると予想されています。Guardant Shield血液検査による大腸がんスクリーニングの拡大は、従来の結腸内視鏡検査を超えるコンプライアンス率の向上を目指しています。デュアルステインアッセイのような子宮頸がんトリアージ技術は、コルポスコピー紹介を合理化することを約束し、前立腺デジタル病理AIは99.6%の陽性予測値(PPV)で微小がんを検出します。多臓器がん早期検出パネルは、組織化されたスクリーニングがない悪性腫瘍を特定することで、付加的な価値を提供し、統合された検査モデルを示唆しています。

* エンドユーザー別:

病院は、統合されたケア経路とMRIやデジタル病理学のような資本集約的なモダリティを活用し、2024年に検査収益の52.6%を占めました。しかし、ポイントオブケア(POC)センターは、唾液バイオセンサー、ハンドヘルド皮膚鏡検査、カートリッジベースのctDNAアッセイが腫瘍学スクリーニングを小売クリニックや地域ハブにもたらすことで、年間14.7%の成長が予測されています。診断検査機関は複雑な次世代シーケンシング(NGS)パネルにおいて関連性を維持していますが、クラウドベースの分析により、小規模な検査機関でもオンサイトのバイオインフォマティシャンなしで高複雑度のアッセイを実行できるようになりました。学術・研究機関は、規制当局への提出を促す多施設検証試験を通じて、イノベーションパイプラインを支えています。

地域分析

* 北米:

2024年に38.9%のシェアで収益をリードしました。これは、2025年の料金表に血液ベースの大腸がん検査がメディケアに含まれたことや、FDAの画期的なデバイス指定が頻繁に行われたことによって支えられています。成熟した支払いシステムと電子カルテの広範な採用は、AI分析の統合を容易にし、この地域を早期採用のハブとして位置づけています。米国の学術ネットワークは、多臓器がん検出プラットフォームを検証する多州にわたる試験を実施しており、分析的妥当性が証明されれば償還までの時間を短縮しています。カナダは、治療ガイダンスのためのシーケンシングを保証する州横断的なゲノムイニシアチブの恩恵を受けており、検査量をさらに押し上げています。

* ヨーロッパ:

第2位の収益プールを占めています。更新されたEUのスクリーニングガイドラインは、肺がん、前立腺がん、胃がんを網羅しており、低線量CTとリキッドバイオプシーの代替品の両方に対する需要を生み出しています。欧州リキッドバイオプシー学会は、サンプル処理を標準化しており、加盟国全体での臨床採用を調和させるはずです。しかし、償還は大きく異なり、ドイツのDRGシステムはNGSパネルを迅速にカバーする一方で、南ヨーロッパは遅れており、二段階の採用環境を生み出しています。GDPRに基づくデータプライバシー規制は、クラウドベースのAIベンダーのコンプライアンスコストを上昇させますが、国内データセンターへの投資が採用を容易にしています。

* アジア太平洋:

10.9%のCAGRで最も速い拡大を遂げています。中国のNMPAは2023年に61の革新的なデバイスを承認し、現地イノベーターの市場投入までの時間を加速させる規制の現実主義を反映しています。官民パートナーシップは、ティア2都市全体で分子病理学研究所を建設し、サンプル処理能力を拡大しています。インドの国家がんグリッドは、デジタル病理学と遠隔腫瘍学を展開しており、地方の施設が都市の専門知識にアクセスできるようにしています。日本の肺がんPCRパネルの迅速承認は、この地域の成熟市場が精密診断をどのように受け入れ続けているかを示す例です。

* ラテンアメリカ:

分散型政策は初期段階ですが、シーケンシングコストは低下しており、胃がんや胆嚢がんのような高発生率のがんの標的スクリーニングへの道を開いています。

* 中東およびアフリカ:

償還ギャップと限られた腫瘍学従事者によって依然として妨げられています。医療ツーリズムは不足を浮き彫りにしており、サハラ以南の腫瘍医の90%以上が、患者が診断のために海外へ渡航していると報告しています。国際機関は、これらの不平等を解消するためにポータブル画像診断やポイントオブケアアッセイを試験的に導入していますが、採用は持続可能な資金調達モデルにかかっています。

競争環境

がん診断市場は中程度の断片化が特徴です。Roche、Abbott、Siemensなどの既存企業は、化学、試薬、設置済みの画像診断装置において規模の優位性を維持しています。メチル化シーケンシング、AI病理組織学、ブレスオミクスを専門とするスタートアップ企業は、既存企業がライセンス供与または買収する破壊的技術を提供しています。Quest Diagnosticsが2024年にPathAI Diagnosticsを買収したことは、デジタル病理学の知的財産の戦略的価値を浮き彫りにしました。支払い側が強力な臨床的有用性の証拠を持つ検査を評価するため、M&A活動は継続する可能性が高く、既存のハードウェアにアルゴリズムを組み込むことができる企業が有利になります。

画像診断OEMとAIベンダー間の戦略的提携が急増しています。GE HealthCareとRadNetの提携は、SmartMammoをマンモグラフィ装置に組み込むことで、人員を増やすことなくスループットを向上させる試みを示しています。同様に、IlluminaとTempusのパートナーシップは、マルチモーダルな臨床データとシーケンシング化学を組み合わせ、包括的なゲノムアッセイの検証期間を短縮することを目指しています。精密治療の必要性から、製薬会社と診断薬の共同開発が活発化しており、FDAは2024年から2025年にかけてHER2低発現乳がんおよびIDH変異型グリオーマ向けの複数のコンパニオン診断薬を承認し、治療的価値連鎖における診断の役割を確固たるものにしました。

競争上の差別化は、ハードウェアから統合されたワークフローへと移行しています。画像診断、ゲノミクス、実世界のエビデンスを統合できるベンダーは、持続的な競争優位性を築くことができます。クラウドネイティブプラットフォームはスケーラビリティを提供しますが、データ主権の制約を乗り越える必要があります。表面増強ラマン分光法デバイスは、大規模コホート研究で94.75%の精度を達成し、モダリティ融合の次の波を示唆しています。現在、多様な集団全体で臨床グレードのエビデンスを確立することが競争の焦点となっており、これは支払い側の適用範囲とガイドラインへの組み込みの前提条件です。試験設計を償還指標と整合させる企業は、分析性能のみに焦点を当てる企業よりも優位に立つでしょう。

がん診断業界の主要企業

* F. Hoffmann-La Roche Ltd

* Thermo Fisher Scientific Inc.

* Abbott Laboratories Inc.

* Illumina Inc

* bioMérieux SA

最近の業界動向

* 2025年6月: FDAは、標準的なマンモグラフィから5年間の乳がんリスクを予測する初のAIツールであるClairity Breastを承認しました。

* 2025年6月: Guardant HealthのShield多臓器がん検出アッセイは、98.6%の特異性と75%の感度を記録した後、FDAの画期的なデバイス指定を受けました。

* 2025年4月: IlluminaとTempusは、AI駆動型のエビデンス生成機能を統合することで、NGS検査の臨床採用を加速するための戦略的提携を締結しました。

* 2025年2月: Ibex Medical Analyticsは、99.6%のPPVを持つAIデジタル病理ツールであるProstate DetectのFDA 510(k)承認を取得しました。

* 2025年1月: Rocheは、ENHERTUの対象となるHER2低発現転移性乳がん患者を特定するPATHWAY HER2 (4B5)検査のFDA承認を受けました。

このレポートは、がん診断市場に関する詳細な分析を提供しています。市場の定義、成長要因、阻害要因、セグメンテーション、競争環境、および将来の展望について包括的に解説しています。

がん診断市場は、悪性腫瘍の検出、特性評価、病期分類に用いられる臨床検査、画像診断、病理サービス全般を対象としています。これには、体外診断用アッセイ、放射線診断モダリティ、組織ベースの生検、および新興の液体生検プラットフォームが含まれます。本調査では、機器、試薬、ソフトウェアの製造業者による収益に加え、診断サービスを提供する病院や独立系検査機関が獲得する料金も評価対象としています。スクリーニング用医薬品、放射線治療機器、治療手技による収益は対象外です。

市場規模は2025年に1,148.7億米ドルに達し、2030年までに1,697.2億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 政府資金によるスクリーニングプログラムの増加

* 世界的ながん罹患率の上昇と高齢化社会の進展

* 液体生検および循環腫瘍DNA(ctDNA)検査の急速な採用

* ポイントオブケア(POC)画像診断および診断の拡大

* AIを活用したマルチオミクス早期検出プラットフォームの登場

* バリューベースのコンパニオン診断薬償還制度

一方で、市場の成長を阻害する要因も存在します。

* 高度な分子診断の高コスト

* 低所得国における償還の限定性

* 訓練された分子病理学者の不足

* AIクラウドワークフローにおけるデータプライバシーへの懸念

市場は、診断タイプ別、がん種別、エンドユーザー別、地域別に詳細にセグメント化されています。

診断タイプ別では、診断画像検査、生検・細胞診検査、腫瘍バイオマーカー、ゲノム/液体生検検査、IVD免疫測定法、その他の診断タイプが含まれます。この中で、ゲノムおよび液体生検プラットフォームは、2030年までに年平均成長率(CAGR)18.4%と最も急速な成長を遂げると予測されています。液体生検は、血液サンプルを用いて循環腫瘍DNAを分析する非侵襲的な方法であり、組織生検を補完または代替する、より迅速な結果を提供します。

がん種別では、乳がん、肺がん、大腸がん、子宮頸がん、前立腺がん、腎臓がん、肝臓がん、膵臓がん、卵巣がん、その他の種類のがんが分析対象です。

エンドユーザー別では、病院、診断検査機関、学術・研究機関、POC/外来センターが含まれます。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されます。特にアジア太平洋地域は、規制改革、医療費支出の増加、革新的なデバイスの急速な採用により、CAGR 10.9%で最も急速に成長する地域と見込まれています。

ポイントオブケア診断の拡大は、携帯型デバイスとAIによる解釈により、地域社会での検査を可能にし、検査結果の所要時間を短縮し、専門家が不足している地域でのアクセスを拡大しています。

競争環境は、10点満点中6点と評価されており、中程度の集中度を示しています。これは、Abbott Laboratories、F. Hoffmann-La Roche Ltd、Siemens Healthineers、Thermo Fisher Scientific、GE HealthCare、Illumina Inc.などの大手既存企業と、AIおよび液体生検の分野で機敏なイノベーターが共存していることを意味します。

本レポートの調査手法は非常に堅牢です。一次調査として、腫瘍専門医、病理検査室長、調達責任者への構造化インタビューを実施し、検査利用率、償還の変化、価格浸食曲線を検証しています。二次調査では、WHO-IARC GLOBOCAN、米国国立がん研究所SEER、Eurostatなどの公的情報源から罹患率と死亡率のデータを収集し、企業報告書、デバイス登録記録、有料データベースも活用しています。市場規模の算出と予測には、がんの新規症例数、画像診断と分子検査の割合、IVDパネルの平均販売価格、検査能力の追加、規制当局の承認などの主要変数を追跡するハイブリッドなトップダウンモデルが採用されています。データは厳格な検証プロセスを経て、毎年更新され、主要な変更があった場合には中間改訂も行われます。

がん診断市場は、技術革新と医療ニーズの高まりにより、今後も大きな成長が期待される分野です。本レポートは、意思決定者が市場の動向を理解し、戦略を策定するための信頼性の高い基盤を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府資金によるスクリーニングプログラムの増加

- 4.2.2 世界的な癌発生率の上昇と高齢化

- 4.2.3 リキッドバイオプシーおよびctDNA検査の急速な採用

- 4.2.4 ポイントオブケア画像診断の拡大

- 4.2.5 AI駆動型マルチオミクス早期発見プラットフォーム

- 4.2.6 価値に基づくコンパニオン診断薬の償還

-

4.3 市場の阻害要因

- 4.3.1 高度な分子診断の高コスト

- 4.3.2 低所得国における償還の制限

- 4.3.3 訓練された分子病理学者の不足

- 4.3.4 AIクラウドワークフローにおけるデータプライバシーの懸念

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 診断タイプ別

- 5.1.1 診断画像検査

- 5.1.2 生検・細胞診検査

- 5.1.3 腫瘍バイオマーカー

- 5.1.4 ゲノム/リキッドバイオプシー検査

- 5.1.5 IVD免疫測定法

- 5.1.6 その他の診断タイプ

-

5.2 癌種別

- 5.2.1 乳癌

- 5.2.2 肺癌

- 5.2.3 大腸癌

- 5.2.4 子宮頸癌

- 5.2.5 前立腺癌

- 5.2.6 腎癌

- 5.2.7 肝癌

- 5.2.8 膵癌

- 5.2.9 卵巣癌

- 5.2.10 その他の癌種

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断検査機関

- 5.3.3 学術・研究機関

- 5.3.4 POC/外来センター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 F. ホフマン・ラ・ロシュ株式会社

- 6.3.3 シーメンス・ヘルシニアーズ

- 6.3.4 サーモフィッシャーサイエンティフィック

- 6.3.5 GEヘルスケア

- 6.3.6 ホロジック社

- 6.3.7 イルミナ社

- 6.3.8 バイオ・ラッド・ラボラトリーズ

- 6.3.9 アジレント・テクノロジーズ

- 6.3.10 ビオメリューSA

- 6.3.11 キアゲン

- 6.3.12 ガーダント・ヘルス

- 6.3.13 エグザクト・サイエンシズ・コーポレーション

- 6.3.14 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.15 ダナハー・コーポレーション(セフェイド)

- 6.3.16 パーキンエルマー

- 6.3.17 ミリアド・ジェネティクス

- 6.3.18 シスメックス株式会社

- 6.3.19 ファンデーション・メディシン

- 6.3.20 ナノストリング・テクノロジーズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

癌診断は、身体に発生した異常な細胞増殖、すなわち癌の存在を特定し、その種類、進行度、悪性度などを評価する医療行為です。早期に癌を発見し、適切な治療方針を決定することは、患者様の予後を大きく左右するため、極めて重要なプロセスとされています。診断の目的は、単に癌の有無を確認するだけでなく、治療選択肢を絞り込み、治療効果を予測し、さらには治療後の経過観察にも役立てることにあります。最終的な確定診断は、多くの場合、病理組織学的検査によって行われます。

癌診断には、大きく分けて「スクリーニング(検診)」と「精密検査・確定診断」があります。スクリーニングは、症状がない段階で癌の可能性を早期に発見することを目的とします。主な方法としては、X線検査(マンモグラフィなど)、CT検査、MRI検査、超音波検査といった画像診断、胃カメラや大腸カメラのような内視鏡検査、腫瘍マーカーを測定する血液検査、便潜血検査、そして子宮頸がん検診などで用いられる細胞診などがあります。精密検査・確定診断は、スクリーニングで異常が疑われた場合や、症状がある場合に、癌の有無や詳細を確定するために行われます。これには、疑わしい組織の一部を採取し、病理医が顕微鏡で詳細に観察する病理組織学的検査(生検)が癌の確定診断のゴールドスタンダードとされています。その他、癌細胞の遺伝子変異を解析する遺伝子検査、癌細胞の代謝活性を画像化するPET検査、そして血液や尿などの体液から癌由来の物質を検出する液体生検などがあります。

癌診断は、医療の様々な局面で活用されます。最も重要な用途の一つは、癌の早期発見と治療です。癌を早期に発見することで、根治的な治療が可能となる確率が高まります。また、癌の進行度(ステージ)を正確に診断する病期診断は、手術、化学療法、放射線療法、免疫療法など、最適な治療法を選択するための重要な情報となります。治療中には、定期的な診断によって治療効果を判定し、必要に応じて治療計画を調整します。治療後も定期的な診断により、癌の再発や遠隔転移を早期に発見し、迅速な対応を可能にします。さらに、診断結果に基づいて患者様の今後の病状の経過や生存率を予測する予後予測は、患者様やご家族への情報提供、生活設計の支援に役立ちます。遺伝子検査などにより、患者様一人ひとりの癌の特性に合わせた最適な薬剤を選択する個別化医療(プレシジョン・メディシン)の基盤としても、癌診断は不可欠です。

癌診断の精度向上には、様々な先進技術が貢献しています。画像診断技術では、AI(人工知能)を活用した画像解析が医師の診断支援や見落とし防止に役立っています。高精細なCT、MRI、PET-CT/MRIは、より微細な病変の検出を可能にし、超音波エラストグラフィは組織の硬さを評価することで、良悪性の鑑別に貢献します。病理診断技術では、デジタルパソロジーが病理画像をデジタル化し、遠隔診断やAIによる解析を可能にします。免疫組織化学染色やFISH法は、特定のタンパク質や遺伝子異常を可視化し、癌の分類や治療薬の選択に不可欠です。分子診断技術では、次世代シークエンサー(NGS)が一度に多数の遺伝子を高速かつ網羅的に解析し、癌のドライバー遺伝子変異や薬剤耐性変異を特定します。液体生検は、血液中の微量な癌由来物質を検出する技術として注目されており、非侵襲的な診断や治療効果モニタリングへの応用が期待されています。内視鏡技術では、NBI(狭帯域光観察)が粘膜表面の微細な血管パターンを強調表示し、早期癌の発見に貢献します。カプセル内視鏡は、小腸など通常の内視鏡では届きにくい部位の観察を可能にし、AI搭載内視鏡は、病変の自動検出や鑑別を支援します。

癌診断の市場は、世界的に拡大傾向にあります。その背景には、高齢化社会の進展に伴う癌患者数の増加、早期診断の重要性に対する意識の高まり、そして診断技術の目覚ましい進歩があります。特に、個別化医療の進展により、患者様一人ひとりに最適な治療法を選択するための精密な診断の需要が高まっています。また、AIや次世代シークエンサー、液体生検といった革新的な技術が次々と実用化され、診断の精度と効率が向上しています。政府による癌対策の推進や、予防医療への関心の高まりも、市場成長を後押しする要因となっています。グローバルな視点で見ても、特にアジア太平洋地域などの新興国市場での成長が著しく、診断機器や試薬、サービスを提供する企業間の競争が激化しています。

癌診断の未来は、さらなる早期発見、非侵襲化、個別化、そして予防へのシフトが鍵となります。癌が発生する前の段階、あるいはごく初期の段階でリスクを評価し、介入する「超早期診断」や「未病」の概念が重要になります。遺伝子情報や生活習慣データに基づいた個別化されたリスク評価が普及するでしょう。液体生検の精度と適用範囲がさらに拡大し、採血のみで多くの癌の早期発見、病期診断、治療効果モニタリング、再発監視が可能になることが期待され、患者様の負担が大幅に軽減されます。AIは、画像診断、病理診断、遺伝子解析など、あらゆる診断プロセスにおいて、医師の診断を支援し、診断精度と効率を飛躍的に向上させます。膨大な医療データを解析することで、新たなバイオマーカーの発見や、個別化された治療戦略の提案が可能になります。ゲノム、プロテオーム、メタボロームなど、複数のオミクス情報を統合的に解析するマルチオミクス解析により、癌の複雑なメカニズムをより深く理解し、より精密な診断と治療選択が可能になります。日常生活の中で健康状態を継続的にモニタリングし、癌の兆候を早期に検知するウェアラブルデバイスやIoT技術の発展も期待されます。最終的には、診断結果がリアルタイムで治療計画に反映され、最適な治療が迅速に開始されるような、診断と治療が一体となったシームレスなシステムが構築されるでしょう。これらの進歩により、癌はより早期に、より正確に診断され、患者様一人ひとりに最適な治療が提供されることで、癌の克服に大きく貢献することが期待されています。