癌遺伝子治療市場の市場規模・シェア分析:成長動向と予測(2025-2030年)

癌遺伝子治療市場レポートは、治療モダリティ(遺伝子導入免疫療法、腫瘍溶解性ウイルス療法など)、ベクタータイプ(ウイルスベクター、非ウイルスベクター)、癌の種類(血液悪性腫瘍、固形腫瘍)、エンドユーザー(癌研究機関など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

癌遺伝子治療市場の概要、トレンド、シェア分析、成長要因(2030年まで)

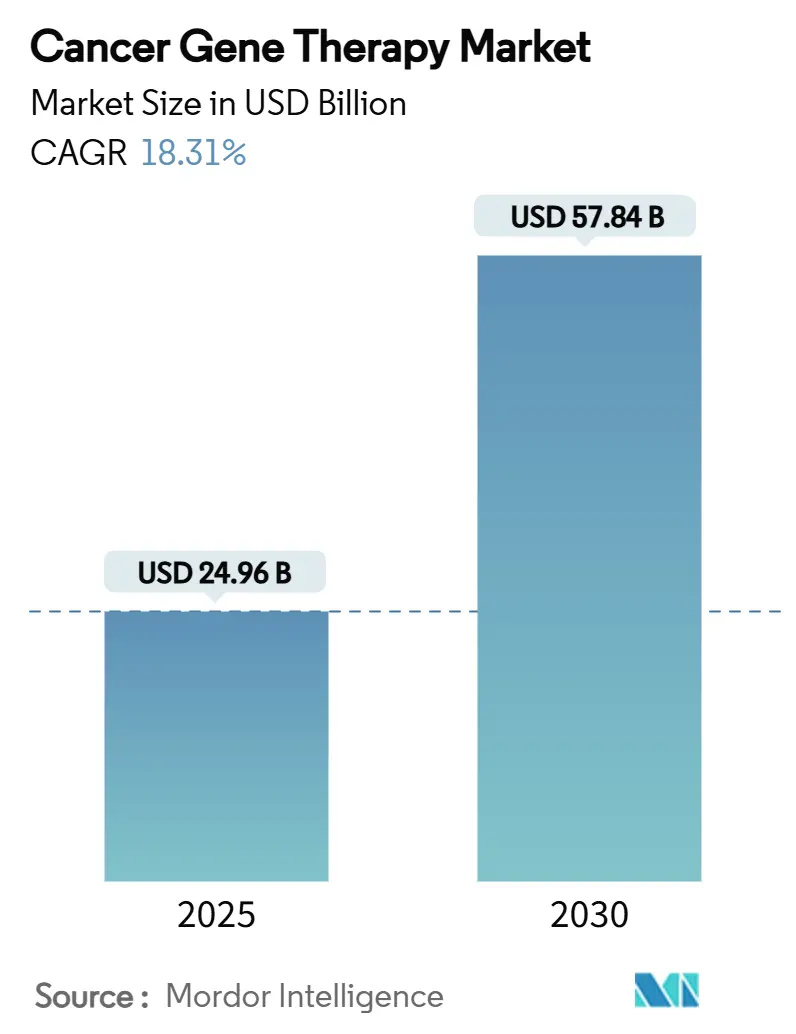

# 市場概要と予測

癌遺伝子治療市場は、2025年には249.6億米ドルと推定され、2030年には578.4億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)18.31%で成長すると見込まれています。この成長は、画期的な規制承認、継続的な製造規模の拡大、そして研究室でのブレークスルーを日常的な腫瘍学の実践へと転換させるデリバリー技術の成熟によって推進されています。

癌の罹患率の上昇、精密医療プログラムの急速な展開、血液悪性腫瘍と固形腫瘍の両方を標的とする後期段階のパイプラインの拡大が、堅調な需要を支えています。ベクタープラットフォームを巡る高額な買収や戦略的提携に示される競争の激化に加え、北米、ヨーロッパ、アジア太平洋地域における生産能力の増強が供給制約のリスクを軽減しています。これらの複合的な要因により、癌遺伝子治療市場は今後10年間、持続的な二桁成長を遂げると予測されています。

# 主要なレポートのポイント

* 治療モダリティ別: オンコリティックウイルス療法が2024年に43.61%の収益シェアを占め、市場を牽引しました。一方、CRISPRベースの遺伝子編集は、2030年までに23.22%のCAGRで成長すると予測されています。

* ベクタータイプ別: ウイルスベクターシステムが2024年に癌遺伝子治療市場シェアの61.82%を占めました。非ウイルスシステムは、2030年までに29.08%のCAGRで拡大すると予想されています。

* 癌の種類別: 血液悪性腫瘍が2024年に癌遺伝子治療市場規模の33.72%を占めました。固形腫瘍は、2025年から2030年の間に28.07%のCAGRで進展すると予測されています。

* エンドユーザー別: 病院および癌センターが2024年に市場シェアの47.24%を占めました。バイオテクノロジーおよび製薬会社は、2030年までに26.91%のCAGRで最速の成長を示すと見込まれています。

* 地域別: 北米が2024年に世界の収益の39.16%を占めました。アジア太平洋地域は、2030年までに30.97%の最も高い地域CAGRを記録すると予測されています。

# 世界の癌遺伝子治療市場のトレンドと洞察

成長要因

1. 癌の罹患率と認識の向上(CAGRへの影響: +3.2%)

世界保健機関は、2050年までに新規癌患者数が2022年比で77%増の3500万人に達すると予測しており、癌の罹患率は急増しています。先進国の高齢化と新興市場におけるライフスタイルに起因するリスク要因が、遺伝子治療の対象となる患者層を拡大しています。早期発見イニシアチブは、標的治療の患者特定を広げ、需要をさらに拡大しています。遺伝子検査や精密腫瘍学に対する一般の認識が高まることで、機能不全の遺伝子を修正または置換する一度限りの治療法への受容性が向上しています。アジア太平洋地域の各国政府は、分子スクリーニングプログラムを含む国家癌対策計画を展開し、患者層別化と治療導入を加速させています。人口動態の圧力と精密診断の融合が、癌遺伝子治療市場の持続的な成長基盤を形成しています。

2. 遺伝子治療薬のFDA承認の増加(CAGRへの影響: +4.1%)

米国食品医薬品局(FDA)の迅速承認経路は主流となり、2024年にはCAR-Tおよびゲノム編集製品に関するガイダンスが最終決定されました。明確な要件は開発期間を短縮し、後期段階の資産への大規模な資本流入を促しています。FDAは2025年までに年間10~20件の新規遺伝子治療薬の承認を予測しており、多様な適応症におけるベネフィット・リスクプロファイルに対する規制当局の信頼を示しています。この波及効果はヨーロッパや日本にも及び、規制当局は米国の申請書類を活用して現地での審査を迅速化しています。承認が増えるにつれて、支払い側の理解が深まり、臨床ガイドラインに遺伝子治療が早期に組み込まれることで、癌遺伝子治療市場全体での導入が強化されています。

3. 公的および私的R&D資金の増加(CAGRへの影響: +2.8%)

広範な資本市場が引き締まる中でも、世界のバイオテクノロジー資金調達は2024年に前年比33%増の281億米ドルに達しました。成熟した遺伝子編集企業は多額の追加資金を調達し、後期臨床パイプラインに対する投資家の信頼を強調しています。公的資金面では、米国NIHが体細胞ゲノム編集プログラムを拡大し、中国の科学技術省はウイルスベクターの製造能力を補助する複数年イニシアチブを開始しました。政府の支援は、トランスレーショナル研究のリスクを軽減し、民間資本を呼び込み、癌遺伝子治療市場内でのパイプラインの広がりと地理的普及を促進する好循環を維持しています。

4. プログラム可能な脂質ナノ粒子(LNP)デリバリーのブレークスルー(CAGRへの影響: +3.5%)

脂質ナノ粒子(LNP)技術は、mRNAワクチンを超えて固形腫瘍への応用へと進展しています。UTサウスウェスタン大学の研究者らは、LNP送達型遺伝子編集剤を用いて卵巣癌および肝臓癌モデルで腫瘍退縮を報告しました。新規のリガンドおよびpH応答性設計は、腫瘍浸透性を改善し、全身曝露を最小限に抑えます。標準化されたLNPプラットフォームは、商業生産量に達した際にスケールアップを簡素化し、バッチ変動性を低減し、1回あたりのコストを削減します。LNPとCRISPRペイロードの統合は、これまでアクセスできなかった癌遺伝子ドライバーを解き放ち、癌遺伝子治療市場を拡大する新たな臨床候補の波を支えています。

5. AI駆動型ベクター設計の加速(CAGRへの影響: +2.9%)

AIを活用したベクター設計は、開発期間を短縮し、効率を向上させることで、市場の成長に貢献しています。

6. 地域的なGMP細胞・遺伝子製造ハブの確立(CAGRへの影響: +3.1%)

アジア太平洋地域を中心に、GMP(Good Manufacturing Practice)に準拠した細胞・遺伝子製造ハブが設立されており、サプライチェーンの多様化とコスト削減に寄与しています。

阻害要因

1. 癌遺伝子治療薬の高コスト(CAGRへの影響: -2.4%)

37万3000米ドルから425万米ドルの価格帯の一度限りの治療は、支払い側の予算を圧迫し、給付が制限された市場での導入を遅らせています。価値ベースの契約や分割払いモデルが登場していますが、枠組みは国によって異なり、普及を遅らせる管理上の摩擦を生み出しています。米国のメディケア・メディケイドサービスセンターは2024年に成果ベースのパイロットプログラムを導入しましたが、商業保険会社は依然として、少数ながら高コストの患者コホートに対して保険数理上の課題に直面しています。段階的な価格設定と地域的な製造ハブはコスト格差を縮小する可能性がありますが、短期的な価格ショックの影響は癌遺伝子治療市場にとって依然として大きなブレーキとなっています。

2. 規制と償還の不確実性(CAGRへの影響: -1.8%)

国ごとの細胞・遺伝子治療に関する規制は、市販後調査、環境リスク評価、長期患者追跡において大きく異なります。多国籍企業は、コストと時間を増加させる異なる要件に対応する必要があります。FDAのCoGenT Globalパイロットは、同様の考えを持つ機関との審査調整を目指していますが、広範な調和には数年かかると見られています。償還に関しては、多くの支払い側がコーディング経路や長期的なリスクプールメカニズムを最終決定していません。一貫性のないアクセス政策は、特に公的予算が限られている中所得地域で導入を妨げています。したがって、カバレッジとモニタリング義務に関する不確実性は、癌遺伝子治療市場の短期的な成長を抑制しています。

3. 固形腫瘍向けウイルスベクター生産の限定的なスケーラビリティ(CAGRへの影響: -1.6%)

固形腫瘍治療に不可欠なウイルスベクターの生産には、製造上のボトルネックが存在し、大規模な生産が困難であるという課題があります。

4. 腫瘍の不均一性による形質導入効率の低下(CAGRへの影響: -1.3%)

腫瘍の不均一性は、遺伝子治療の主要な課題の一つであり、特に固形腫瘍において、遺伝子を標的細胞に効率的に導入する形質導入効率を低下させる可能性があります。

# セグメント分析

治療モダリティ別: CRISPR技術が次世代イノベーションを牽引

オンコリティックウイルス療法は、メラノーマにおけるタリモゲン・ラヘルパレプベックなどの確立された資産に支えられ、2024年に癌遺伝子治療市場シェアの43.61%を占めました。商業的な牽引力は、明確な規制の前例と数十年にわたる安全性データから恩恵を受けています。しかし、オンコリティックプラットフォームは、全身投与された場合の製造の複雑さと免疫中和という課題を抱えています。

並行して、CRISPRベースの治療法は、精密な多重編集と消化器悪性腫瘍における臨床的検証の拡大を背景に加速しており、2025年から2030年の間に23.22%のCAGRで成長すると予測されています。CRISPRノックアウトを用いた同種CAR-Tプログラムの初期段階データは、管理可能なサイトカイン放出プロファイルとともに強力な抗腫瘍活性を示しています。将来の拡大は、遺伝子編集と免疫刺激ペイロードの統合に依存し、腫瘍微小環境の障壁を克服することを目指しています。CRISPRパイプラインは、チェックポイント遺伝子を同時に破壊し、サイトカイン遺伝子を挿入してT細胞の持続性を強化することで、固形腫瘍を標的としています。エコシステムにおける協力が強化されており、学術センターは新規ガイドライブラリを提供し、受託製造業者はGMPグレードのリボ核タンパク質複合体の品質設計プラットフォームに投資しています。これらの提携が成熟するにつれて、アナリストは癌遺伝子治療市場が、複数の腫瘍タイプにわたるモジュール性を提供するプログラム可能な編集システムへとさらに傾くと予想しています。

ベクタータイプ別: ウイルス優位性にもかかわらず非ウイルスシステムが勢いを増す

ウイルスベクターは、堅調なアデノ随伴ウイルス(AAV)生産と、FDA承認の6つの腫瘍学応用実績に支えられ、2024年に収益の61.82%を占めました。AAV血清型ライブラリは選択的な組織指向性を促進し、プロセス改善によりバッチ収量が4倍に増加しました。しかし、レンチウイルス容量の制約は、自家CAR-T療法の短期的なスケールアップを制限しており、スポンサーはベクターサプライチェーンの多様化を促しています。

非ウイルスベクターは、脂質ナノ粒子、ポリマーキャリア、電気穿孔などの物理的作動法に後押しされ、29.08%のCAGRを記録しています。製造上の利点には、細胞フリー合成、短い生産サイクル、低いバイオハザード封じ込め要件が含まれます。最近のプライム編集研究では、LNPを用いて治療上関連するノックイン率を達成し、複雑な修復のための非ウイルス経路を検証しました。ゲノムライターが研究から臨床へと移行するにつれて、スポンサーは、ウイルスによる初回投与と非ウイルスによる再投与を組み合わせたデュアルベクター戦略を期待しており、免疫原性を低下させながら癌遺伝子治療市場内の対象適応症を拡大しています。

癌の種類別: 固形腫瘍が高成長のフロンティアとして浮上

血液癌は、再発ラインから早期治療設定へと移行した6つの商業用CAR-T細胞製品に支えられ、2024年の収益の33.72%を占めました。特定のリンパ腫では5年全生存率が50%を超えるなど、奏効の持続性は依然として説得力があります。しかし、パイプラインの深さは固形腫瘍へとシフトしており、28.07%のCAGRで成長すると予測されています。腫瘍浸透性ナノキャリア、オンコリティックウイルスを介した免疫プライミング、局所微量注入技術の進歩が、上皮癌の免疫抑制ニッチを突破するために収束しています。

乳癌、肺癌、前立腺癌は、罹患率の高さから固形腫瘍の機会プールをリードしています。組織特異的プロモーターとマイクロRNAスイッチは、悪性細胞への発現を精密化し、オフターゲット毒性を軽減します。メラノーマにおける腫瘍浸潤リンパ球療法の最近のFDA承認は、固形腫瘍における細胞ベースのアプローチの規制上の前例を確立しました。トランスレーショナルデータが蓄積されるにつれて、固形腫瘍に関連する癌遺伝子治療市場規模は、2030年以降に血液悪性腫瘍の適応症を上回ると予想されています。

エンドユーザー別: バイオテクノロジー企業がイノベーションと導入を推進

病院および専門の癌センターは、2024年にすべての商業治療のほぼ半分と47.24%の市場シェアを処理し、白血球アフェレーシス、コンディショニングレジメン、および輸液後モニタリングの実施場所としての役割を反映しています。専門センターは、細胞処理スイートと多分野の腫瘍ボードを活用して複雑なロジスティクスを管理しています。しかし、バイオテクノロジーおよび製薬会社は、ベクターエンジニアリングからポイントオブケア製造まで、エンドツーエンドの管理をますます引き受けており、26.91%のCAGRを記録すると予測されています。モジュール式クリーンルームポッドと閉鎖系バイオリアクターは、オンサイトまたはニアサイトでの生産を可能にし、静脈から静脈への時間を短縮し、供給セキュリティを強化します。

学術研究機関は、ヒト初回試験やメカニズム研究にとって不可欠な存在です。政府の研究機関は、参照標準と長期コホート追跡に貢献しています。診断研究所は、最も小さいセグメントではありますが、患者の適格性と耐性モニタリングを知らせるコンパニオン遺伝子検査に不可欠です。密接に絡み合ったステークホルダーのマトリックスは、商業化段階全体で癌遺伝子治療産業の着実な成熟を支えています。

# 地域分析

北米は、迅速な審査に有利なFDA環境と、高額な治療法を吸収できる支払い側の構成に支えられ、2024年に世界の収益の39.16%を維持しました。この地域には、GMPベクター施設が密集しており、世界最大の細胞治療対応病院ネットワークを維持しています。カナダは、合理化された希少疾病用医薬品インセンティブと、成果ベースの償還契約を試験的に導入する州の経路を通じて、米国の活動を補完しています。

ヨーロッパは、ドイツ、英国、スペイン、北欧諸国からの幅広い参加があり、それぞれが集中型医療技術評価を活用して価値ベースの価格設定を交渉しています。EUの先進治療医薬品規制は、調和された申請書類を提供し、国境を越えた臨床試験を迅速化しています。各国の医療サービスは、実世界データに連動した年金支払いを試験的に導入し、イノベーションを阻害することなく手頃な価格を改善しています。その結果、癌遺伝子治療市場は、特に希少および超希少な腫瘍学的適応症において、ヨーロッパでの足跡を深め続けています。

アジア太平洋地域は、2030年までに30.97%のCAGRを記録すると予測される最速の成長地域です。中国のGendicineの早期承認は前例を提供し、海南博鳌楽城パイロットゾーンは外国承認治療薬の迅速な使用を許可し、実世界での導入を加速させています。日本の先駆け審査指定制度と優先審査制度は審査期間を短縮し、シンガポールの細胞治療施設は地域的な受託製造を提供しています。欧米のスポンサーと現地の製造業者との戦略的提携は、コスト優位性を解き放ち、規制当局への申請を加速させます。償還枠組みが成熟するにつれて、癌遺伝子治療市場は地理的に再均衡し、10年末までにアジア太平洋地域が北米との差を縮めると予想されています。

ラテンアメリカと中東・アフリカはまだ初期段階ですが、戦略的に重要です。ブラジルは国内ベクター生産に対する税制優遇措置を承認し、サウジアラビアのビジョン2030は先進治療インフラへの投資を割り当てています。国際的な技術移転協定と慈善資金はアクセス拡大を目指していますが、患者数は依然として控えめです。全体として、新興地域は段階的な需要を追加し、臨床試験の募集プールを多様化し、癌遺伝子治療市場の世界的軌道を強化しています。

# 競争環境

この分野は中程度に統合されており、プラットフォーム買収が競争上の賭けを激化させています。ロシュによるポセイダ・セラピューティクス社の10億米ドルでの買収は、独自の非ウイルスDNAベクターとアロジェニックCAR-Tパイプラインを確保し、ロシュの固形腫瘍へのリーチを広げました。ノバルティスとギリアド・サイエンシズは、製造コストを25%削減する自動化に投資することでCAR-Tのリーダーシップを拡大し、競争が激化する中で利益率を保護しています。アストラゼネカのセレクティス社への2億4500万米ドルの出資は、血液悪性腫瘍と固形腫瘍に適用可能な遺伝子編集ツールキットへのアクセスを可能にし、クロスプラットフォームの選択肢を確固たるものにしました。

全面的な買収よりも戦略的提携が中堅企業を支配しています。バイオエヌテックとオートラスの2億米ドルの提携は、デュアルターゲットCAR-T構築のための共有インフラを構築し、CRISPRセラピューティクスとンカルタは、編集ノウハウとナチュラルキラー細胞生物学を融合させて固形腫瘍に取り組んでいます。AIベースのベクター最適化スタートアップは、免疫回避プロファイルを求める既存企業にインシリコカプシドライブラリを供給する複数プロジェクト契約を結んでいます。したがって、競争は、実現技術モダリティ、製造実行システム、データ駆動型設計の制御にかかっており、単一資産の独占性には依存していません。

GMP要件が厳格化し、規制当局がゲノム統合プラットフォームに対して15年間の追跡調査を要求するにつれて、参入障壁は高まっています。市場の既存企業は、デジタルバッチ記録システム、インライン分析、分散制御ネットワークに多額の投資を行い、リリース試験を40%短縮しています。小規模な新規参入企業は、これらの基準を満たすために資本集約的なステップアップに直面しており、継続的な統合を推進しています。このような背景から、癌遺伝子治療市場は、科学的深さと産業規模を両立できる企業に有利に働いています。

# 癌遺伝子治療業界の主要企業

* Novartis AG

* Bristol-Myers Squibb Company

* Amgen Inc.

* Merck & Co. Inc.

* Gilead Sciences (Kite Pharma)

# 最近の業界動向

* 2025年1月: bluebird bioは、CarlyleとSK Capitalによる買収を完了し、非公開企業に移行しました。これにより、鎌状赤血球症やβサラセミアなどの重篤な遺伝性疾患に対する遺伝子治療の提供を強化し、株主は1株あたり3.00米ドルと偶発的価値権を受け取りました。

* 2024年12月: AGC Biologicsは、Autolus TherapeuticsのAUCATZYL CAR-T療法用のレンチウイルスベクターを製造するため、ミラノ施設でFDAの承認を受けました。これは同社にとって5番目の商業用ウイルスベクター製品承認であり、すべてのex-vivo遺伝子治療の30%をサポートする同社の重要な役割を強調しています。

* 2024年11月: ロシュは、革新的なCAR-Tおよび遺伝子治療プラットフォームに焦点を当てた細胞治療開発企業であるPoseida Therapeuticsを10億米ドルで買収すると発表しました。これにより、ロシュの腫瘍学ポートフォリオと製造能力が大幅に拡大されます。

* 2024年4月: バイオ医薬品企業であるファイザー社は、米国食品医薬品局(FDA)が、中等度から重度の血友病Bの成人患者で、第IX因子(FIX)予防療法を受けているか、現在または過去に生命を脅かす出血を経験している患者の治療薬として、BEQVEZ(フィダナコゲン・エラパルボベク-dzkt)を承認したと報告しました。

このレポートは、がん遺伝子治療市場に関する詳細な分析を提供しています。がん遺伝子治療は、治療用DNAを患者の遺伝子に導入することで、代謝を改変し、後天的な遺伝子異常を修正・修復し、細胞に新たな機能を与えることを目的とした治療法です。

市場は、治療法、ベクタータイプ、がん種、エンドユーザー、および地域別に詳細にセグメント化されています。治療法別では、遺伝子誘導免疫療法、腫瘍溶解性ウイルス療法、遺伝子導入療法、CRISPRベースの遺伝子編集療法、RNAiベースの遺伝子サイレンシング療法が含まれます。ベクタータイプはウイルスベクターと非ウイルスベクター、がん種は血液悪性腫瘍と固形腫瘍(乳がん、肺がん、前立腺がん、大腸がん、悪性黒色腫など)、エンドユーザーはがん研究機関、学術・政府研究機関、病院・がんセンター、バイオテクノロジー・製薬企業、診断ラボに分類されます。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域と、その中の17カ国が対象となっています。

世界のがん遺伝子治療市場は、2025年に249.6億米ドルに達し、2030年まで年平均成長率(CAGR)18.31%で急速に拡大すると予測されています。

市場の成長を牽引する主な要因としては、がんの罹患率と認知度の向上、遺伝子治療薬に対するFDA承認の増加、公的および民間からの研究開発資金の増加が挙げられます。また、プログラム可能な脂質ナノ粒子送達における画期的な進歩、AIを活用したベクター設計による開発加速、地域的なGMP細胞・遺伝子製造拠点の出現も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。がん遺伝子治療薬の高コスト、規制および償還に関する不確実性、固形腫瘍に対するウイルスベクター生産のスケーラビリティの限界、腫瘍の不均一性による形質導入効率の低下などが課題として挙げられます。

主要な市場トレンドとして、治療法別では腫瘍溶解性ウイルス療法が43.61%と最大の市場シェアを占めており、その確立された臨床使用と規制上の親和性が要因となっています。地域別では、アジア太平洋地域が2030年までCAGR 30.97%で最も急速な成長を遂げると予測されており、これは中国の製造基盤と迅速な規制経路に支えられています。

高額な治療費への対応策として、支払い側と製造業者は、費用を分散させ、成果と償還を結びつけるための価値ベースの契約や分割払いモデルを試行しています。技術的な側面では、CRISPRベースの遺伝子編集プラットフォーム、特に脂質ナノ粒子送達と組み合わせたものが、血液悪性腫瘍および固形腫瘍の両方においてパイプラインを再構築する最も破壊的な技術として注目されています。

競争環境については、市場集中度、市場シェア分析、およびノバルティスAG、ギリアド・サイエンシズ、ブリストル・マイヤーズ スクイブ社、アムジェン社など主要企業の詳細なプロファイルが提供されています。

最後に、レポートでは市場機会と満たされていないニーズについても評価し、将来の展望を示しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 がんの罹患率と認知度の向上

- 4.2.2 遺伝子治療薬のFDA承認の増加

- 4.2.3 公的および民間の研究開発資金の増加

- 4.2.4 プログラマブル脂質ナノ粒子送達のブレークスルー

- 4.2.5 AIを活用したベクター設計による開発加速

- 4.2.6 地域的なGMP細胞・遺伝子製造拠点

-

4.3 市場の阻害要因

- 4.3.1 がん遺伝子治療薬の高コスト

- 4.3.2 規制と償還の不確実性

- 4.3.3 固形腫瘍に対するウイルスベクター生産のスケーラビリティの限界

- 4.3.4 腫瘍の不均一性による形質導入効率の低下

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(米ドル建て)

-

5.1 治療法別

- 5.1.1 遺伝子誘導免疫療法

- 5.1.2 腫瘍溶解性ウイルス療法

- 5.1.3 遺伝子導入療法

- 5.1.4 CRISPRベースの遺伝子編集療法

- 5.1.5 RNAiベースの遺伝子サイレンシング療法

-

5.2 ベクタータイプ別

- 5.2.1 ウイルスベクター

- 5.2.2 非ウイルスベクター

-

5.3 癌の種類別

- 5.3.1 血液悪性腫瘍

- 5.3.2 固形腫瘍

- 5.3.2.1 乳癌

- 5.3.2.2 肺癌

- 5.3.2.3 前立腺癌

- 5.3.2.4 大腸癌

- 5.3.2.5 黒色腫

- 5.3.2.6 その他の癌

-

5.4 エンドユーザー別

- 5.4.1 癌研究所

- 5.4.2 学術機関および政府機関の研究室

- 5.4.3 病院および癌センター

- 5.4.4 バイオテクノロジーおよび製薬会社

- 5.4.5 診断検査機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ノバルティスAG

- 6.3.2 ギリアド・サイエンシズ(カイトファーマ)

- 6.3.3 ブリストル・マイヤーズ スクイブ社

- 6.3.4 アムジェン社

- 6.3.5 ブルーバード・バイオ社

- 6.3.6 スパーク・セラピューティクス社

- 6.3.7 アダプティミューン・セラピューティクスplc

- 6.3.8 メルク&Co. Inc.

- 6.3.9 フェリングBV

- 6.3.10 ヤンセン・バイオテック社

- 6.3.11 セルジーン社

- 6.3.12 ジェネクソル株式会社

- 6.3.13 オンコリティクス・バイオテック社

- 6.3.14 セレクティスSA

- 6.3.15 ジオファーム・オンコロジー

- 6.3.16 アベオ・ファーマ

- 6.3.17 ソレント・セラピューティクス

- 6.3.18 ロジックバイオ・セラピューティクス

- 6.3.19 CGオンコロジー

- 6.3.20 上海細胞治療グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

癌遺伝子治療は、遺伝子や遺伝子産物を用いて癌を治療する革新的な医療アプローチでございます。具体的には、癌細胞の増殖を抑制したり、アポトーシス(細胞死)を誘導したり、あるいは免疫細胞の癌細胞に対する攻撃能力を高めたりするために、特定の遺伝子を患者様の細胞に導入する技術を指します。従来の外科手術、化学療法、放射線療法といった治療法とは異なり、分子レベル、遺伝子レベルで癌の根本原因にアプローチすることを目指しております。

癌遺伝子治療には、その作用機序に基づいていくつかの主要な種類がございます。一つ目は、癌細胞に特定の酵素遺伝子を導入し、その酵素が非毒性のプロドラッグを細胞内で毒性のある薬剤に変換することで、癌細胞を選択的に死滅させる「自殺遺伝子療法」です。例えば、ヘルペスウイルス由来のチミジンキナーゼ(HSV-tk)遺伝子とガンシクロビルを組み合わせたシステムが研究されています。二つ目は、癌細胞に特異的に感染し、増殖して癌細胞を破壊するよう遺伝子改変されたウイルスを用いる「腫瘍溶解性ウイルス療法」です。ウイルスは癌細胞を破壊するだけでなく、体内で抗腫瘍免疫反応を誘導する効果も期待され、メラノーマ治療薬として承認されたテセルパツレブ(T-VEC)がその代表例です。三つ目は、免疫細胞の機能を強化する「免疫療法関連遺伝子療法」で、特に注目されているのが「CAR-T細胞療法」です。これは、患者様自身のT細胞を体外に取り出し、癌細胞表面の特定の抗原を認識するよう遺伝子改変(CAR遺伝子導入)して体内に戻すことで、癌細胞を特異的に攻撃させる画期的な治療法で、血液癌において顕著な治療効果を示し、既に複数の薬剤が承認されています。その他、免疫反応を活性化するサイトカインの遺伝子を導入する「サイトカイン遺伝子療法」や、免疫チェックポイント分子の機能を阻害する遺伝子を導入するアプローチも含まれます。四つ目は、癌細胞で機能が失われた癌抑制遺伝子(例:p53)を導入し、その機能を回復させることで、癌細胞の異常な増殖を抑制したり、アポトーシスを誘導したりする「癌抑制遺伝子療法」です。五つ目は、癌の成長に必要な血管新生を阻害する遺伝子を導入することで、癌細胞への栄養供給を断ち、増殖を抑制する「血管新生阻害遺伝子療法」です。

癌遺伝子治療は、特に従来の治療法では効果が限定的であった難治性の癌種に対して、新たな治療選択肢を提供することを目指して開発が進められております。現在、CAR-T細胞療法は特定の白血病やリンパ腫に対して高い治療効果を示し、標準治療の一つとなりつつあります。また、腫瘍溶解性ウイルス療法はメラノーマに対して承認されています。その他、脳腫瘍、頭頸部癌、肝臓癌、膵臓癌など、様々な固形癌に対する臨床試験が進行中です。単独療法としてだけでなく、化学療法、放射線療法、他の免疫療法などと組み合わせることで、相乗効果を高め、治療効果の向上や副作用の軽減を図る研究も活発に行われています。将来的には、個々の患者様の癌の遺伝子変異に応じた個別化医療への応用も期待されています。

癌遺伝子治療の発展は、多岐にわたる先端技術の進歩に支えられています。治療遺伝子を効率的かつ安全に細胞に届けるための「遺伝子導入ベクター技術」は不可欠であり、ウイルスベクター(アデノウイルス、レトロウイルス、レンチウイルス、アデノ随伴ウイルスなど)や非ウイルスベクター(リポソーム、ナノ粒子、エレクトロポレーションなど)が目的に応じて使い分けられます。また、CRISPR/Cas9などの「遺伝子編集技術」は、特定の遺伝子を正確に改変したり、不活性化したりすることを可能にし、癌遺伝子の直接的な修正や免疫細胞機能の精密な強化に貢献します。癌の分子メカニズムを詳細に解析し、新たな治療標的の同定や治療効果の予測に不可欠な「オミクス技術」(ゲノミクス、トランスクリプトミクス、プロテオミクスなど)も重要な役割を担います。さらに、大量の遺伝子データや臨床データを解析し、治療戦略の設計に貢献する「バイオインフォマティクス」や、CAR-T細胞療法のような細胞を用いた治療で必要となる高度な「細胞培養・製造技術」も、この分野の進展を支える基盤技術でございます。

癌遺伝子治療の市場は、近年、CAR-T細胞療法や腫瘍溶解性ウイルス療法の成功を背景に、急速な成長を遂げております。世界中の製薬企業やバイオテクノロジー企業がこの分野に多額の投資を行い、多くの新規治療薬が開発段階にあります。しかしながら、いくつかの課題も存在します。まず、治療薬の開発、製造、そして投与にかかるコストが非常に高額であり、これが治療費の高騰につながっています。特にCAR-T細胞療法は、患者様一人ひとりに合わせた個別製造が必要なため、製造コストが大きな課題となっています。次に、新規技術であるため、安全性に関する厳格な規制と承認プロセスが必要とされ、開発期間が長期化する傾向にあります。また、治療効果の持続性や、固形癌に対する有効性の確立、副作用(サイトカイン放出症候群など)の管理も重要な課題です。一方で、これらの課題を克服するための研究開発も活発に進められており、製造プロセスの効率化、コスト削減、安全性プロファイルの改善、そしてより広範な癌種への適用を目指した取り組みが加速しています。

癌遺伝子治療は、癌医療の未来を大きく変える可能性を秘めており、その将来展望は非常に明るいものと期待されています。今後は、より特異的で安全な遺伝子導入ベクターの開発や、ゲノム編集技術のさらなる精密化により、治療効果の向上と副作用の軽減が期待されます。特に、オフターゲット効果の抑制や免疫原性の低減が重要な研究課題です。現在、主に血液癌で成功を収めているCAR-T細胞療法が、固形癌に対しても有効性を示すための研究が進められており、固形癌特有の微小環境を克服する新たな戦略が模索されています。化学療法、放射線療法、免疫チェックポイント阻害剤など、既存の治療法との組み合わせにより、相乗効果を発揮し、より高い治療効果と持続性を実現する研究も加速するでしょう。患者様個々の癌の遺伝子変異や免疫プロファイルに基づいた、オーダーメイドの遺伝子治療の開発が進み、最適な治療法を最適なタイミングで提供することが可能になると考えられます。また、遺伝子を直接腫瘍部位に導入することで、全身性の副作用を最小限に抑えつつ、局所的な治療効果を最大化する「in situ遺伝子治療」や、あらかじめ製造された汎用性の高い細胞を用いる「オフザシェルフ」型治療の開発により、製造時間とコストを大幅に削減し、より多くの患者様が迅速に治療を受けられるようになる可能性があります。AIと機械学習は、治療標的の探索、遺伝子デザインの最適化、患者様の治療反応予測など、遺伝子治療の研究開発に不可欠なツールとなるでしょう。これらの進展により、癌遺伝子治療は、これまで治療が困難であった癌患者様にとって、希望の光となることが期待されます。同時に、倫理的な側面や社会的な受容性についても、引き続き議論と検討が重ねられていくことになります。