癌免疫療法市場:規模・シェア分析、成長動向および予測 (2025年~2030年)

がん免疫療法市場レポートは、治療タイプ(モノクローナル抗体、免疫調節薬など)、癌種(前立腺がん、乳がん、肺がんなど)、エンドユーザー(病院・クリニック、がん研究センターなど)、投与経路(静脈内投与など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

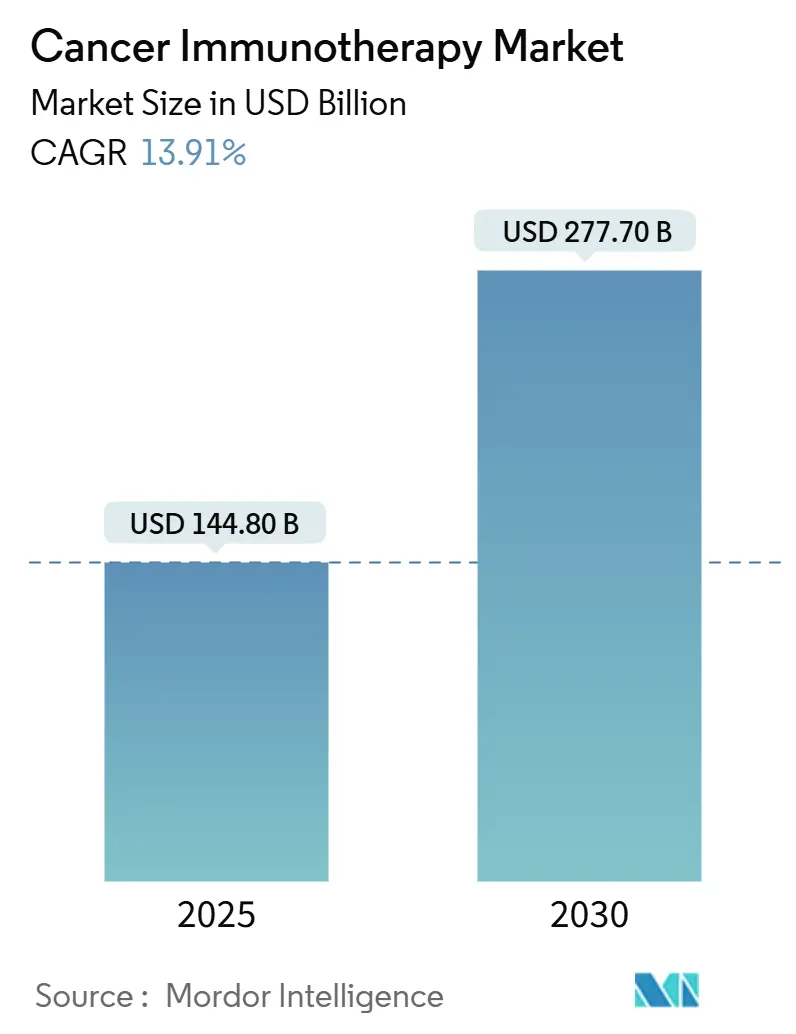

癌免疫療法市場は、2025年には1,448億米ドルに達し、2030年までに2,777億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.91%に上ると見込まれています。この成長は、癌免疫療法が実験段階から標準的な腫瘍治療の柱へと移行したことを反映しており、特に2024年2月に進行性黒色腫に対する初の腫瘍浸潤リンパ球(TIL)療法であるリフィリューセルが米国食品医薬品局(FDA)の承認を受けたことなどが、その勢いを加速させています。大規模な製造投資、成果ベースの契約に対する支払い機関の受容拡大、および持続的な生存利益を実証する併用療法試験の結果が、市場の成長をさらに後押ししています。ウイルスベクターやmRNA合成に関するサプライチェーンの成熟も生産リスクを低減し、より広範な商業展開を促進しています。アジア太平洋地域における規制の調和と生産能力の増強は、北米の確立された優位性とのバランスを取りながら、第二の成長エンジンとなっています。また、資金豊富な既存企業が専門的なイノベーターを買収し、次世代のモダリティを確保しようとする動きにより、競争は激化しています。

主要な市場動向と洞察

市場の成長要因

* 世界の固形腫瘍発生率の増加: ライフスタイル関連のリスク要因の増加と高齢化人口の拡大により、特に肺癌、結腸直腸癌、乳癌において治療対象となる患者プールが拡大しています。腫瘍学会による日常的なバイオマーカー検査の推奨や公的機関の癌啓発キャンペーンが診断率を加速させ、支払い機関は精密医療薬に対する償還予算を拡大しています。

* 化学療法と比較した優れた長期生存率: CheckMate 9LAの5年間の追跡調査では、転移性非小細胞肺癌において、ニボルマブとイピリムマブに化学療法を併用した場合の全生存率が化学療法単独よりも優れていることが示され、免疫療法の耐久性の優位性が再確認されました。

* PD-1/PD-L1阻害剤のFDA/EMA承認の拡大: 規制当局は2025年に複数の新たな適応症を承認し、疾患進行リスクを大幅に削減する併用療法や、治療時間を短縮する皮下投与型製剤の承認が、地域病院での採用を促進しています。

* CAR-Tおよび二重特異性抗体の迅速なパイプライン: 400以上のCAR-T候補と二重特異性抗体の波が重要な結果発表に近づいており、BioNTechのBNT327のような多標的結合による効力向上や、ポイントオブケアバイオリアクターによる製造期間の短縮が進んでいます。

* AI最適化されたネオアンチゲン予測による個別化ワクチンのリードタイム短縮: AIを活用したネオアンチゲン予測技術は、個別化ワクチンの開発リードタイムを短縮し、より迅速な治療提供を可能にしています。

* ポイントオブケアバイオリアクターによる「院内」TIL製造の病院導入: ポイントオブケアバイオリアクターによって、病院内でのTIL製造が可能になり、治療センターに近い場所での製造が促進され、治療アクセスが向上しています。

市場の抑制要因

* 30万米ドルを超える治療薬の定価と償還上限: CAR-T療法は1コースあたり30万米ドルを超える価格設定であり、支払い機関の予算を圧迫し、成果ベースの契約の増加を促しています。新興国における段階的価格設定や強制ライセンスの脅威も収益に影響を与えています。

* 集中的な管理を必要とする免疫関連有害事象(irAEs): チェックポイント阻害剤は、専門医による監視を必要とする肺炎、心筋炎、内分泌障害などのirAEsを引き起こす可能性があります。NCCNガイドラインは多分野チームと迅速な介入経路の必要性を強調しており、地域病院での採用を制限する要因となっています。

このレポートは、がん免疫療法市場に関する包括的な分析を提供しています。市場の定義、調査方法、市場概況、市場規模と成長予測、競争環境、そして将来の機会と展望について詳細に記述されています。

1. 市場定義と調査範囲

本調査におけるがん免疫療法市場は、モノクローナル抗体、免疫チェックポイント阻害剤、細胞ベース製品、治療用ワクチン、腫瘍溶解性ウイルスなど、患者の免疫システムを意図的に活性化または調節して悪性腫瘍を治療するすべての処方療法を対象としています。収益は2024年米ドル定数で、製造業者出荷価格レベルで捕捉され、商業販売および特定患者向けプログラムを含みます。支持療法薬、化学療法、前臨床R&D費用は対象外です。

2. エグゼクティブサマリーと市場規模・成長予測

がん免疫療法市場は、2025年に1,448億米ドルに達すると予測されています。その後、2030年までに年平均成長率(CAGR)13.91%で拡大し、2,777億米ドルに達すると見込まれています。治療タイプ別では、モノクローナル抗体が2024年の収益の67.55%を占め、最大のシェアを保持しています。また、腫瘍溶解性ウイルス療法は、直接的な腫瘍溶解と免疫活性化を組み合わせることから、2030年までにCAGR 24.25%で最も速い成長を遂げると予測されており、投資を惹きつけています。地域別では、アジア太平洋地域が2030年までにCAGR 18.22%で最も高い成長率を記録すると予測されています。

3. 市場を牽引する主要因

市場の成長を促進する主な要因は以下の通りです。

* 固形腫瘍の世界的な発生率の増加: がん患者数の増加が免疫療法の需要を高めています。

* 優れた長期生存率: 化学療法や標的型低分子薬と比較して、免疫療法が優れた長期生存率を示すことが、その採用を後押ししています。

* PD-1/PD-L1阻害剤の承認拡大: FDAやEMAによるPD-1/PD-L1阻害剤の適応症拡大が、市場の成長に貢献しています。

* CAR-Tおよび二重特異性抗体のパイプラインの充実: CAR-T細胞療法や二重特異性抗体といった革新的な治療法が後期臨床試験に迅速に進展していることが期待されています。

* AI最適化されたネオアンチゲン予測: AIを活用したネオアンチゲン予測により、個別化ワクチンの開発リードタイムが短縮されています。

* 院内TIL製造の普及: ポイントオブケアバイオリアクターの導入により、病院内での腫瘍浸潤リンパ球(TIL)製造が進み、治療へのアクセスが向上しています。

4. 市場の成長を阻害する要因

一方で、市場の成長を抑制する要因も存在します。

* 高額な治療費と償還上限: 治療費が30万米ドルを超える高価格設定と、償還制度における上限が患者アクセスを制限する可能性があります。

* 免疫関連有害事象: 免疫療法に伴う免疫関連有害事象は、集中管理を必要とし、治療の複雑性を増しています。

* バイオシミラーPD-1の台頭: 新興のバイオシミラーPD-1阻害剤が、世界的な価格競争を引き起こし、収益性を圧迫する可能性があります。

* ウイルスベクター供給のボトルネック: 自己細胞療法に不可欠なウイルスベクターの供給不足が、生産能力の制約となる可能性があります。

5. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 治療タイプ別: モノクローナル抗体、がんワクチン、免疫調節剤(サイトカイン、アジュバント)、細胞ベース療法、腫瘍溶解性ウイルス療法、併用療法。

* がんタイプ別: 肺がん、乳がん、メラノーマ・皮膚がん、前立腺がん、血液悪性腫瘍(白血病、リンパ腫、骨髄腫)、その他(大腸がん、胃がん、腎臓がんなど)。

* エンドユーザー別: 病院・診療所、学術・がん研究センター、外来・専門点滴センター。

* 投与経路別: 静脈内、皮下/腫瘍内。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ、南米。

6. 調査方法論の信頼性

Mordor Intelligenceの調査は、一次調査(医療専門家へのインタビュー)と二次調査(WHO GLOBOCAN、FDA、EMA、企業財務報告書などの公開データ)を組み合わせたハイブリッドモデルを採用しています。市場規模の算出と予測には、新規適応症承認、償還率、治療法別平均販売価格(ASP)の変動、臨床試験成功確率などの変数を考慮した多変量回帰分析が用いられています。

他社の市場予測と比較して、Mordorのモデルは、細胞療法を含むか否か、将来のASP浸食の扱い、新興適応症の償還獲得速度といった主要な差異要因を透明にモデル化し、迅速に更新することで、よりバランスの取れた再現性のあるベースラインを提供しています。これにより、ポートフォリオ計画や予測において信頼性の高い情報源となっています。

7. 競争環境と主要企業

市場の競争環境は、市場集中度と市場シェア分析によって評価されています。主要な市場プレイヤーとしては、Amgen Inc.、AstraZeneca PLC、Bristol-Myers Squibb Co.、Merck & Co., Inc.、F. Hoffmann-La Roche Ltd、Pfizer Inc.、Novartis AG、GSK plc、Eli Lilly and Company、AbbVie Inc.、Johnson & Johnson (Janssen)、Regeneron Pharmaceuticals、Sanofi、BeiGene Ltd、Seagen Inc.、BioNTech SE、Moderna, Inc.、Iovance Biotherapeutics、OSE Immunotherapeutics SA、Innovent Biologicsなどが挙げられます。これらの企業は、グローバルレベルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向に基づいてプロファイルされています。

8. 市場機会と将来展望

レポートでは、未開拓領域(ホワイトスペース)と満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望についても分析しています。

最終更新日は2025年6月20日です。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 固形腫瘍の世界的な発生率の増加

- 4.2.2 化学療法 & 標的低分子薬と比較した優れた長期生存率

- 4.2.3 PD-1/PD-L1阻害剤に対するFDA/EMAの適応拡大承認

- 4.2.4 後期臨床試験に入るCAR-T & 二重特異性抗体の迅速なパイプライン

- 4.2.5 AI最適化されたネオアンチゲン予測による個別化ワクチンのリードタイム短縮

- 4.2.6 ポイントオブケアバイオリアクターによる院内TIL製造の病院での採用

-

4.3 市場の阻害要因

- 4.3.1 治療薬の定価30万米ドル超と償還上限

- 4.3.2 集中的な管理を必要とする免疫関連有害事象

- 4.3.3 新興のバイオシミラーPD-1が世界の価格帯に圧力をかける

- 4.3.4 自己細胞療法におけるウイルスベクター供給のボトルネック

-

4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模 & 成長予測(金額、米ドル)

-

5.1 治療タイプ別

- 5.1.1 モノクローナル抗体

- 5.1.2 がんワクチン

- 5.1.3 免疫調節剤(サイトカイン、アジュバント)

- 5.1.4 細胞ベース療法

- 5.1.5 腫瘍溶解性ウイルス療法

- 5.1.6 併用療法

-

5.2 がんの種類別

- 5.2.1 肺がん

- 5.2.2 乳がん

- 5.2.3 黒色腫 & 皮膚がん

- 5.2.4 前立腺がん

- 5.2.5 血液悪性腫瘍(白血病、リンパ腫、骨髄腫)

- 5.2.6 その他(CRC、胃、腎臓など)

-

5.3 エンドユーザー別

- 5.3.1 病院 & 診療所

- 5.3.2 学術・がん研究センター

- 5.3.3 外来・専門点滴センター

-

5.4 投与経路別

- 5.4.1 静脈内

- 5.4.2 皮下 / 腫瘍内

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Amgen Inc.

- 6.3.2 AstraZeneca PLC

- 6.3.3 Bristol-Myers Squibb Co.

- 6.3.4 Merck & Co., Inc.

- 6.3.5 F. Hoffmann-La Roche Ltd

- 6.3.6 Pfizer Inc.

- 6.3.7 Novartis AG

- 6.3.8 GSK plc

- 6.3.9 Eli Lilly and Company

- 6.3.10 AbbVie Inc.

- 6.3.11 Johnson & Johnson (ヤンセン)

- 6.3.12 Regeneron Pharmaceuticals

- 6.3.13 Sanofi

- 6.3.14 BeiGene Ltd

- 6.3.15 Seagen Inc.

- 6.3.16 BioNTech SE

- 6.3.17 Moderna, Inc.

- 6.3.18 Iovance Biotherapeutics

- 6.3.19 OSE Immunotherapeutics SA

- 6.3.20 Innovent Biologics

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

癌免疫療法は、患者様ご自身の免疫システムを活性化・強化することで、がん細胞を排除・抑制する治療法でございます。従来の手術、化学療法、放射線療法といった三大療法に次ぐ「第四の治療法」として、近年目覚ましい進歩を遂げ、多くのがん患者様に新たな希望をもたらしております。特に、免疫チェックポイント阻害薬の登場は、がん治療のパラダイムシフトを引き起こしたと言えるでしょう。

この治療法の基本的な考え方は、がん細胞が免疫細胞の攻撃から逃れるために利用する様々なメカニックを阻害したり、逆に免疫細胞ががん細胞を認識しやすくしたり、攻撃力を高めたりすることにあります。これにより、がん細胞を直接攻撃するのではなく、患者様本来の生体防御機能を最大限に引き出すことを目指します。

癌免疫療法には、いくつかの主要な種類がございます。最も広く用いられているのが「免疫チェックポイント阻害薬」です。これは、がん細胞がT細胞などの免疫細胞に「攻撃停止」の信号を送る際に利用する分子(PD-1、PD-L1、CTLA-4など)の働きを阻害することで、免疫細胞ががん細胞への攻撃を再開できるようにする薬剤です。具体的には、ニボルマブ(オプジーボ)、ペムブロリズマブ(キイトルーダ)、イピリムマブ(ヤーボイ)などが代表的で、悪性黒色腫、肺がん、腎細胞がん、胃がんなど、多岐にわたるがん種で承認され、劇的な効果を示す症例も報告されております。

次に、「CAR-T細胞療法」は、患者様ご自身のT細胞を体外に取り出し、がん細胞に特異的に結合するよう遺伝子を改変(キメラ抗原受容体:CARを導入)して、再び体内に戻す治療法です。改変されたT細胞は、がん細胞を効率的に認識し、強力に攻撃します。主に血液がん(B細胞性急性リンパ性白血病、びまん性大細胞型B細胞リンパ腫など)において高い奏効率を示しており、難治性の患者様にとって画期的な治療選択肢となっております。

その他にも、「がんワクチン」は、がん細胞に特異的な抗原を投与することで、免疫システムにがんを認識させ、攻撃を促すことを目的とします。予防ワクチンとは異なり、治療効果を期待するもので、樹状細胞ワクチンなどが研究・開発されております。「サイトカイン療法」は、免疫細胞の増殖や活性化を促すインターフェロンやインターロイキンといったサイトカインを投与する治療法で、歴史は古いものの、現在は他の免疫療法との併用が検討されることが多いです。「溶かそうウイルス療法」は、がん細胞に特異的に感染・増殖し、がん細胞を破壊するよう改変されたウイルスを用いる治療法で、破壊されたがん細胞から放出される抗原が、さらなる免疫反応を誘発する効果も期待されております。

癌免疫療法の用途は、進行がんや転移がんに対して、単独療法として、あるいは化学療法、放射線療法、分子標的薬などとの併用療法として広く用いられております。対象となるがん種は、前述の悪性黒色腫や肺がんのほか、頭頸部がん、食道がん、肝細胞がん、尿路上皮がん、ホジキンリンパ腫、さらには特定の遺伝子異常(MSI-High/dMMR)を有する固形がんなど、非常に多岐にわたります。一部の患者様には長期的な奏効や治癒をもたらす一方で、全てのがん患者様に効果があるわけではなく、また、免疫関連有害事象(irAEs)と呼ばれる特有の副作用への適切な管理も重要となります。

関連技術としては、治療効果を予測するための「バイオマーカー開発」が不可欠です。PD-L1の発現量、腫瘍変異負荷(TMB)、マイクロサテライト不安定性(MSI)などが、治療選択の指標として用いられておりますが、より精度の高いバイオマーカーの探索が続けられております。また、「次世代シーケンサー(NGS)」を用いたがんゲノム解析は、個別化医療の推進や新たな治療標的の発見に貢献しております。「AI(人工知能)やビッグデータ解析」は、膨大な臨床データや研究データを解析し、治療戦略の最適化や新薬開発の加速に寄与しております。さらに、「遺伝子編集技術(CRISPR/Cas9など)」は、CAR-T細胞療法の効率化や、新たな免疫細胞療法の開発に応用され、その可能性を広げております。

市場背景としましては、免疫チェックポイント阻害薬の登場以降、癌免疫療法市場は飛躍的な成長を遂げております。国内外の大手製薬会社が開発競争を繰り広げ、新たな薬剤や治療法の承認が相次いでおります。しかしながら、これらの薬剤は高額であるため、医療経済への影響も大きく、費用対効果の議論や、患者様のアクセスを確保するための制度設計が重要な課題となっております。

将来展望としましては、まず「個別化医療のさらなる推進」が挙げられます。患者様一人ひとりの免疫プロファイルやがんの特性に応じた最適な治療法の選択、そして効果予測バイオマーカーのさらなる開発と活用が期待されます。次に、「新規標的の探索」です。既存の免疫チェックポイント分子以外の新たな免疫制御メカニズムの解明と、それらを標的とする薬剤の開発が進められるでしょう。また、「併用療法の進化」も重要な方向性です。複数の免疫療法薬の組み合わせや、免疫療法と他の治療法(化学療法、放射線療法、分子標的薬など)とのより効果的で副作用の少ない併用療法の確立が目指されます。

さらに、CAR-T細胞療法以外の「免疫細胞療法の多様化」も進むと予想されます。TCR-T細胞療法やNK細胞療法など、様々な免疫細胞を用いた治療法の開発と適用拡大が期待されております。副作用管理の面では、免疫関連有害事象の早期発見と適切な管理方法の確立が引き続き重要であり、患者様のQOL(生活の質)向上に貢献するでしょう。最終的には、がんの再発予防や、より早期の段階での免疫療法の導入といった「予防・早期治療への応用」も視野に入れられており、癌免疫療法は今後もがん治療の中心的な役割を担い続けると期待されております。