癌幹細胞市場の規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

癌幹細胞市場レポートは、癌種(乳癌、血液癌、肺癌、脳腫瘍、大腸癌など)、用途(自己幹細胞移植、他家幹細胞移植)、幹細胞源(骨髄、末梢血など)、および地域(北米、欧州など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

がん幹細胞市場の概要:成長トレンドと予測(2025年~2030年)

# 1. はじめに

がん幹細胞市場は、2025年から2030年の予測期間において、著しい成長が見込まれています。本レポートは、がん種別(乳がん、血液がん、肺がん、脳がん、結腸直腸がんなど)、用途別(自家幹細胞移植、他家幹細胞移植)、幹細胞源別(骨髄、末梢血など)、および地域別(北米、欧州など)に市場を分析し、米ドル建ての市場価値で予測を提供しています。

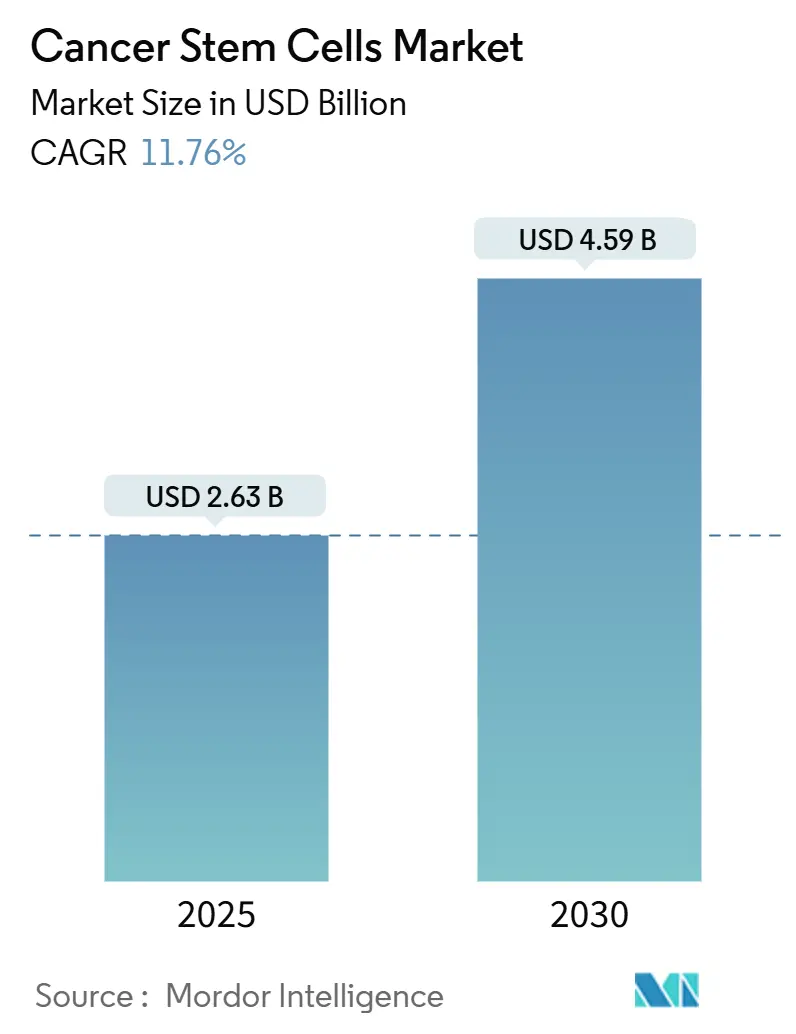

# 2. 市場規模と成長予測

* 調査期間: 2024年~2030年

* 2025年の市場規模: 26.3億米ドル

* 2030年の市場規模: 45.9億米ドル

* 年平均成長率(CAGR、2025年~2030年): 11.76%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

Mordor Intelligenceの分析によると、がん幹細胞市場は2025年に26.3億米ドルと推定され、2030年には45.9億米ドルに達し、予測期間中に11.76%のCAGRで成長すると予測されています。この成長は、規制当局による初の承認、AIを活用したシングルセルマルチオミクス、高度な3D培養システム、分散型製造の急速な融合によって推進されています。現在、自家移植が用途の主流ですが、他家移植の「既製」アプローチがより速いペースで拡大し、競争上の優先順位を再構築しています。ニッチなマーカーに関する特許活動の活発化と償還の不確実性が相まって、市場は断片化されつつも、ますます技術中心の様相を呈しています。

# 3. 主要なレポートのポイント

* がん種別: 2024年には乳がんが収益シェアの26.48%を占め、市場を牽引しました。肺がんは2030年までに12.95%のCAGRで拡大すると予測されています。

* 用途別: 2024年には自家移植ががん幹細胞市場シェアの53.13%を占めました。他家移植アプローチは2030年までに12.42%で成長すると予測されています。

* 幹細胞源別: 2024年には骨髄ががん幹細胞市場規模の45.25%を占めました。iPS細胞(人工多能性幹細胞)は2030年までに13.22%のCAGRで進展すると予測されています。

* 地域別: 2024年には北米が収益の37.81%を占めましたが、アジア太平洋地域は2030年までに13.63%のCAGRを記録すると予測されています。

# 4. 世界のがん幹細胞市場のトレンドと洞察

4.1. 成長を促進する要因

1. がん罹患率の増加と支援的な法整備(CAGRへの影響: +2.8%)

* 世界的にがん患者数が増加しており、再発を促す少量のがん幹細胞プールを根絶する治療法への需要が高まっています。

* 政策立案者は規制経路を合理化しており、FDA近代化法は特定の動物実験要件を撤廃し、腫瘍学におけるiPS細胞の採用を加速させています。

* 欧州では、EMAの先進治療パイロットプログラムが学術開発者の審査費用を削減し、継続的な科学的ガイダンスを提供しています。

* 日本の再生医療の迅速承認制度は、今後1年以内に初のiPS細胞ベースのがん治療を承認する見込みであり、世界的な規制の収束を強調しています。これらの変化は、がん幹細胞市場の採用見通しを高め、市場の軌道を押し上げています。

2. 研究開発費の増加と官民連携による資金調達(CAGRへの影響: +2.1%)

* 政府や投資家は、トランスレーショナルプログラムへの資金投入を増やしています。

* 日本は再生医療に1,100億円を割り当て、世界中で60以上のiPS細胞腫瘍学臨床試験に資金を提供しています。

* 米国では、レーガン・ユーダル財団が遺伝子治療と幹細胞生物学の重複を強調し、多角的治療法への資金調達を活性化させています。

* ベンチャーキャピタルは現在、シングルセルレベルでがん幹細胞の不均一性をプロファイリングするAI強化型発見エンジンをターゲットにしており、技術対応型プラットフォームへの強い信頼を示しています。

3. 先進的な細胞分離・3D培養プラットフォームの急速な採用(CAGRへの影響: +1.9%)

* 次世代の分離ツールと3D培養システムは、2D単層培養よりも忠実に腫瘍微小環境を再現します。

* STEMdiffキットは、多能性幹細胞源からの造血前駆細胞の再現性のある分化を可能にし、歴史的な供給制約を緩和しています。

* 機械学習アルゴリズムは現在、膀胱がん研究で示されているように、独自の脆弱性を持つがん幹細胞のサブポピュレーションを特定しています。

* 自動センサーを備えた統合型バイオリアクターは、臨床グレードの生産に不可欠な製造の一貫性を推進しています。

4. AI駆動型シングルセルマルチオミクスによるCSC標的発見の加速(CAGRへの影響: +1.7%)

* AIとシングルセルシーケンスの組み合わせは、これまで隠されていた細胞状態を明らかにし、薬剤設計を導きます。

* Anetは腫瘍生態系を分析し、標的療法に適した離散的な幹細胞様クラスターを特定します。

* PERceptionなどの補完的なパイプラインは、クローン経路をマッピングすることで個々の薬剤応答を予測します。このデータ豊富なワークフローは、発見期間を短縮し、臨床試験の精度を高めます。

5. 磁気遺伝学による非侵襲的なCSC変調(CAGRへの影響: +1.4%)

* 磁気遺伝学は、非侵襲的な方法でがん幹細胞の機能を調節する可能性を秘めており、新たな治療アプローチとして期待されています。

6. 分散型・病院ベースの自家製造ラボの出現(CAGRへの影響: +1.3%)

* 分散型で病院ベースの自家製造ラボの出現は、治療薬の供給を効率化し、患者へのアクセスを向上させる可能性を秘めています。

4.2. 市場の成長を抑制する要因

1. 高い治療費と償還の不確実性(CAGRへの影響: -2.4%)

* CAR-T療法は患者一人あたり100万米ドルを超えることがあり、これは新たながん幹細胞介入に対する支払い側の躊躇の基準となっています。

* アクセスは依然として限られており、適格な米国患者の20%未満しか承認された細胞・遺伝子治療を受けておらず、多くの場合、償還の遅延が原因です。

* メディケアの幹細胞移植に関する全国的な適用範囲決定は基準を明確にしていますが、疾患特異的であり、新しい適応症は資金提供されていません。

* 新興市場では、さらに深刻な費用負担のギャップに直面しており、がん幹細胞市場全体での広範な採用を妨げています。

2. ヒト幹細胞操作に関する倫理的・規制上の複雑さ(CAGRへの影響: -1.8%)

* ゲノム編集や胚性幹細胞の監督に関する管轄区域間の意見の相違は、コンプライアンスリスクの層を追加しています。

* EUの多国間承認プロセスはCAR-T市場への参入を遅らせており、T2EVOLVEコンソーシアムは遅延を削減するために統一された書類テンプレートを要求しています。

* 遺伝子編集療法は、オフターゲット効果を何年にもわたって監視する必要があり、臨床試験期間と予算サイクルを延長します。

* 小規模な開発者は不均衡な負担に直面し、がん幹細胞市場内での統合トレンドを強化しています。

3. CSC微小環境模倣によるin vitro増殖の課題(CAGRへの影響: -1.2%)

* がん幹細胞の微小環境をin vitroで正確に模倣することは依然として難しく、これが研究や治療開発における課題となっています。

4. ニッチなCSCマーカー周辺の特許集中による新規参入の制限(CAGRへの影響: -0.9%)

* 特定のニッチなCSCマーカー周辺での特許の集中は、新規参入企業にとって障壁となり、市場の競争を制限する可能性があります。

# 5. セグメント分析

5.1. がん種別:乳がんがイノベーションを牽引

* 乳がん: 2024年には収益の26.48%を占め、がん幹細胞市場シェアの最大の割合を占めました。高い世界的な罹患率と堅牢なバイオマーカーパイプラインから恩恵を受けています。AIガイドによるレドックスシグネチャーアッセイは、免疫療法または化学療法の恩恵を受ける可能性のある患者を層別化し、治療と腫瘍生物学との適合性を高めています。トリプルネガティブ乳がんの臨床試験では、CAR修飾細胞とチェックポイント阻害剤を評価し、攻撃的な幹細胞駆動型再発を抑制しようとしています。

* 肺がん: 12.95%のCAGRで最も急速に成長しているセグメントであり、幹細胞のホーミングと持続性を改善する微小環境ターゲティングの進歩によって推進されています。

* 血液がん: 長年の移植プロトコルにより、安定したボリュームを維持しています。

* 膠芽腫: 抵抗性幹細胞ニッチを根絶するために磁気ハイパーサーミアが試験されています。

* 膵臓がん: Claudin18.2-CAR-Tの症例報告で完全寛解が示されるなど、イノベーションの幅広さを強調しています。

5.2. 用途別:自家移植が市場シェアをリード

* 自家移植: 2024年にはがん幹細胞市場規模の53.13%を占め、低い移植片対宿主病(GVHD)リスクと確立された前処置レジメンに支えられています。血液悪性腫瘍において最も高い採用率を維持しており、数十年にわたるデータが支払い側の信頼を裏付けています。高圧酸素と他家末梢血移植の組み合わせは、生着動態を改善するために研究されており、アプローチ間の性能差を縮める可能性があります。

* 他家療法: しかし、スケーラブルな製造と既製の在庫に支えられ、12.42%のCAGRで自家移植を上回ると予測されています。連続的なCD7 CAR-Tに続くハプロタイプ一致移植は、ルーチンのGVHD予防なしで68%の全生存率を達成しており、臨床的な勢いを示しています。臍帯血プロトコルは、人種間の歴史的な生存率のギャップを埋め、ドナープールを拡大し、市場リーチを広げています。

5.3. 幹細胞源別:骨髄が主導的地位を維持

* 骨髄: 2024年には総収益の45.25%を供給し、数十年にわたる手技の慣れと堅牢な結果データを反映しています。イノベーションは現在、間葉系幹細胞の収量を増やしつつ罹患率を最小限に抑えるための採取部位の最適化をターゲットにしています。Phenocycler 2.0のような高多重イメージングプラットフォームは、25のマーカーで骨髄構造をプロファイリングし、幹細胞性を維持する微調整されたプロトコルに情報を提供しています。

* iPS細胞(人工多能性幹細胞): 無限の増殖能力とモジュラーゲノム工学のおかげで、2030年までに13.22%のCAGRで拡大し、最も急速に成長している供給源として際立っています。日本の国家プログラムは大規模なiPS細胞製造を支援しており、臨床的な転換点に先立つ産業規模での採用を示唆しています。

* 体外増殖のブレークスルー: 末梢血および臍帯血源の有用性も拡大しており、特に小児科および再発抵抗性の成人において重要です。

# 6. 地域分析

* 北米: 2024年には37.81%のシェアを維持し、Ryoncilの承認に代表されるFDAのますます支援的な姿勢と、いくつかの移植モダリティの適用範囲を成文化するメディケアの償還フレームワークに支えられています。学術・産業エコシステムは、AIをシングルセル分析に活用し、臨床試験設計を強化し、基礎研究から臨床応用への移行を加速させています。Galapagos–Blood Centers of Americaネットワークのような分散型製造パートナーシップは、配送時間を短縮し、地域の優位性を強化しています。

* アジア太平洋: 日本の規制迅速承認制度と1,100億円を超える設備投資に触発され、13.63%のCAGRで成長する見込みであり、60以上のiPS細胞ベースの腫瘍学臨床試験を支えています。現地の大手企業は将来の需要を満たすために専用のc GMP施設を建設しており、中国の規制改革は、進行中の知的財産保護の課題にもかかわらず、臨床試験パイプラインを拡大しています。学術センターとバイオテクノロジー企業間の地域協力は、がん幹細胞市場を支配する精密腫瘍学パラダイムとよく合致しています。

* 欧州: EMAの先進治療フレームワークから恩恵を受けていますが、多国間コンプライアンスは依然として市場投入までの時間を長くしています。CRISPR編集幹細胞療法であるCasgevyの承認は、複雑な遺伝子編集モダリティを検証し、安全性ベンチマークを設定しています。T2EVOLVEコンソーシアムは、競争力を維持するためにCAR-T規制の合理化を推進しています。

* 新興市場: サウジアラビアのCancer BioShieldのような中東のプログラムや、メキシコの進化する細胞療法規制は、世界的なフットプリントの拡大を示唆しています。

# 7. 競争環境

がん幹細胞市場は中程度に断片化されていますが、資本要件の上昇に伴い統合が加速しています。Thermo Fisher ScientificやMerck KGaAのような確立されたサプライヤーは、グローバルなロジスティクスと幅広い試薬ポートフォリオを活用して価格決定力を維持しています。一方、Century Therapeuticsのようなプラットフォームに特化したイノベーターは、iPS細胞由来のAllo-Evasion技術を用いて、新しい腫瘍抗原に迅速に再標的化できる多重パイプラインを生成しています。

技術的差別化は鋭くなっています。AI駆動型発見スイート、磁気遺伝学ツールキット、統合型バイオリアクターが競争の中核的なレバーを形成しています。特許分析によると、腫瘍学関連の出願が70%急増しており、公共部門の研究室が特許ファミリーの3分の1を占めていることから、豊かな共同イノベーションの状況がうかがえます。その結果、ニッチな表面マーカー周辺の密集した知的財産網を乗り越えられないスタートアップ企業にとって、参入障壁は高まっています。

戦略的な動きは、ますます組み合わせアプローチを特徴としています。Mosaic Therapeuticsが独自の薬剤・細胞療法カクテルを構築するために追求した最近のライセンス契約は、単一資産への賭けからモジュラーポートフォリオへの移行を浮き彫りにしています。投資は、コスト効率と患者リーチの拡大を約束する分散型生産拠点にも同様に流れています。これらの動きは、規模、知的財産密度、技術的幅ががん幹細胞市場におけるポジショニングを決定する、進化する戦場を示唆しています。

7.1. がん幹細胞業界の主要企業

* Thermo Fisher Scientific Inc.

* Merck KGaA

* Lonza

* PromoCell GmbH

* Bio-Techne (R&D Systems, Inc.)

# 8. 最近の業界動向

* 2025年6月: ExCellTheraは、一致するドナーが不足している血液悪性腫瘍を対象としたUM171細胞療法について、EMAの迅速審査を獲得しました。

* 2025年1月: Baptist Healthは、フロリダ州とジョージア州全体でアクセスを拡大するため、Baptist MD Anderson Cancer Centerで幹細胞移植および細胞療法プログラムを開始する計画を発表しました。

* 2024年5月: スタンフォード大学医学部は、血液がんおよび黒色腫の管理のために米国FDA承認の細胞ベース幹細胞療法で患者を治療しました。

* 2023年4月: 細胞療法リーダーであるGamida Cell Ltdは、小児患者および血液悪性腫瘍の成人を治療するための他家細胞療法であるOmisirgeの米国FDA承認を発表しました。この承認は、幹細胞移植へのアクセスを増やし、患者の転帰を改善すると期待されています。

# 9. 結論

がん幹細胞市場は、技術革新、規制環境の変化、そしてがん罹患率の増加という複数の要因によって、今後数年間で大幅な成長を遂げると予測されています。高い治療費や倫理的・規制上の課題は依然として存在しますが、AI、3D培養、分散型製造などの進歩が市場の拡大を強力に推進しています。北米が最大の市場であり続ける一方で、アジア太平洋地域が最も急速な成長を遂げると見込まれており、グローバルな競争と協力が市場の未来を形作っていくでしょう。

このレポートは、がん幹細胞市場に関する詳細な分析を提供しています。

市場の定義と範囲

Mordor Intelligenceによると、がん幹細胞市場は、自家または同種移植、および標的経路阻害のために、腫瘍開始幹細胞を分離、特性評価、または排除する臨床指向の製品、サービス、技術をすべて含み、収益はメーカーレベルで捕捉されます。具体的には、培養、分離、分析キットなどの治療用消耗品、がん幹細胞(CSC)特異的生物製剤および低分子、ならびに世界中の腫瘍ケア提供者に届く専用処理装置が含まれます。一方、研究用細胞株、腫瘍学で検証されていない汎用幹細胞試薬、および単独のロジスティクスサービスは、この市場の範囲から除外されます。

市場の推進要因

市場の成長を牽引する主な要因としては、がん罹患率の上昇とそれを支援する法整備、研究開発費の増加と官民からの資金提供、高度な細胞分離・3D培養プラットフォームの急速な採用が挙げられます。特に、AI駆動型シングルセルマルチオミクスによるCSC標的発見の加速や、磁気遺伝学による非侵襲的なCSC変調の実現、分散型・病院ベースの自家製造ラボの出現も、市場拡大に貢献しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。高い治療費と償還の不確実性、ヒト幹細胞操作に関する倫理的・規制上の複雑さ、CSC微小環境の模倣によるin vitro増殖の課題が挙げられます。また、ニッチなCSCマーカー周辺での特許集中が新規参入を制限している点も課題となっています。

市場のセグメンテーション

市場は、がん種別(乳がん、血液がん、肺がん、脳腫瘍、結腸直腸がん、膵臓がん、膀胱がん、肝臓がん、その他)、用途別(自家幹細胞移植、同種幹細胞移植)、幹細胞源別(骨髄、末梢血、臍帯血、人工多能性幹細胞(iPS細胞)、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細に分析されています。

市場規模と成長予測

がん幹細胞市場は、2030年までに45.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.76%です。がん種別では乳がんが2024年に26.48%のシェアを占め、最大の収益貢献をしています。用途別では、既製のスケーラビリティと良好な生存率を示す同種幹細胞療法が、2030年まで12.42%のCAGRで自家幹細胞療法よりも速い成長を見せています。地域別では、日本の大規模な投資と迅速な規制経路に牽引され、アジア太平洋地域が13.63%のCAGRで最も急速に拡大しています。

競争環境

レポートでは、市場集中度、市場シェア分析、およびThermo Fisher Scientific Inc.、Merck KGaA、Lonza Group AG、Miltenyi Biotecなどを含む主要企業の企業プロファイルが詳細に記述されています。

調査方法論

本レポートの調査は、一次調査(腫瘍臨床医、移植コーディネーター、細胞療法CDMO、規制専門家へのインタビュー)と二次調査(WHO GLOBOCAN、米国がん協会、Eurostat、ClinicalTrials.gov、規制ポータル、業界団体、企業財務データなど)を組み合わせて実施されています。市場規模の算出と予測は、治療可能な患者プールのトップダウン再構築と、サプライヤーのASP別ボリューム集計によるボトムアップ近似を相互検証することで行われ、多変量回帰分析を用いて2025年から2030年の予測が導き出されています。データは毎年更新され、主要な承認や償還の変更があった場合には中間更新も行われます。

主要な洞察と今後の展望

AI駆動型シングルセルマルチオミクスは、腫瘍の不均一性を前例のない解像度でマッピングし、標的特定を加速することで、がん幹細胞薬物発見に大きく貢献しています。しかし、高い治療費と不確実な償還枠組みが、特に新興市場における患者アクセスの主要な障壁となっています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 がん発生率の上昇と支援法制

- 4.2.2 研究開発費の増加と官民資金

- 4.2.3 高度な細胞分離/3D培養プラットフォームの急速な採用

- 4.2.4 AI駆動型シングルセルマルチオミクスによるCSC標的発見の加速

- 4.2.5 磁気遺伝学による非侵襲的CSC変調の実現

- 4.2.6 分散型、病院ベースの自家製造ラボの出現

- 4.3 市場の阻害要因

- 4.3.1 高額な治療費と償還の不確実性

- 4.3.2 ヒト幹細胞操作に関する倫理的/規制上の複雑さ

- 4.3.3 CSC微小環境模倣によるin-vitro増殖の課題

- 4.3.4 ニッチなCSCマーカー周辺の特許集中による新規参入の制限

- 4.4 規制状況

- 4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 がんの種類別

- 5.1.1 乳がん

- 5.1.2 血液がん

- 5.1.3 肺がん

- 5.1.4 脳腫瘍

- 5.1.5 大腸がん

- 5.1.6 膵臓がん

- 5.1.7 膀胱がん

- 5.1.8 肝臓がん

- 5.1.9 その他のがん種

- 5.2 用途別

- 5.2.1 自己幹細胞移植

- 5.2.2 他家幹細胞移植

- 5.3 幹細胞源別

- 5.3.1 骨髄

- 5.3.2 末梢血

- 5.3.3 臍帯血

- 5.3.4 人工多能性幹細胞 (iPS細胞)

- 5.3.5 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 MerckKGaA

- 6.3.3 Bio-Techne Corporation

- 6.3.4 LonzaGroupAG

- 6.3.5 MiltenyiBiotec

- 6.3.6 PromoCellGmbH

- 6.3.7 MacroGenicsInc.

- 6.3.8 FUJIFILMIrvineScientific

- 6.3.9 AcceGen

- 6.3.10 CelprogenInc.

- 6.3.11 ATCC

- 6.3.12 STEMCELLTechnologiesInc.

- 6.3.13 CorningInc.

- 6.3.14 BDBiosciences

- 6.3.15 QIAGENN.V.

- 6.3.16 Cytiva (Danaher)

- 6.3.17 SartoriusAG

- 6.3.18 Advanced Cell Diagnostics

- 6.3.19 BeckmanCoulter Life Sciences

- 6.3.20 RocheDiagnostics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

癌幹細胞(Cancer Stem Cells, CSCs)は、がん組織内に存在する、自己複製能力と多様な細胞への分化能力を併せ持つ特殊な細胞集団を指します。これらは、がんの発生、増殖、転移、そして既存の抗がん剤に対する治療抵抗性の主要な原因であると考えられております。一般的ながん細胞が無限に増殖するように見えても、実際にはその大部分は限られた増殖能しか持たず、がんの成長を駆動する「種」のような役割を果たすのが癌幹細胞であるという仮説が提唱されています。正常な組織幹細胞に類似した特性を持つ一方で、遺伝子変異やエピジェネティックな変化によって異常な増殖能を獲得しており、がんの悪性度を決定づける重要な要素として注目されています。

癌幹細胞の同定には、特定の細胞表面マーカーの発現が用いられます。例えば、CD133、CD44、ALDH1(アルデヒド脱水素酵素1)などのマーカーが、乳がん、大腸がん、白血病、脳腫瘍など、様々ながんで癌幹細胞の指標として報告されています。また、薬剤排出ポンプであるABCG2などのトランスポーターの活性が高いことや、非接着培養下で細胞塊(スフィア)を形成する能力も、癌幹細胞の特性として利用されます。しかし、癌幹細胞は均一な細胞集団ではなく、その可塑性も指摘されており、特定の条件下で非幹細胞が幹細胞様の性質を獲得する可能性も示唆されています。この多様性と可塑性が、癌幹細胞研究の複雑さを増す一方で、新たな治療戦略を模索する上での重要な視点となっています。

癌幹細胞の研究は、がん治療における様々な応用が期待されています。最も重要なのは、創薬ターゲットとしての可能性です。既存の抗がん剤は、主に増殖の速いがん細胞を標的とするため、休眠状態にある癌幹細胞には効果が及ばず、これが再発や転移の原因となると考えられています。そのため、癌幹細胞を特異的に標的とし、その自己複製能力や分化能力を阻害する新たな抗がん剤の開発が活発に進められています。また、癌幹細胞の存在や活性を検出することで、がんの悪性度や再発リスクを予測するバイオマーカーとしての応用も研究されており、診断や予後予測の精度向上に貢献する可能性があります。さらに、治療後の癌幹細胞の残存状況を評価することで、治療の有効性をより正確に判断し、個別化医療の実現に繋がることも期待されています。

癌幹細胞研究を支える関連技術も多岐にわたります。細胞表面マーカーを用いた癌幹細胞の分離・同定には、フローサイトメトリーが不可欠です。癌幹細胞特有の遺伝子変異やエピジェネティックな変化を詳細に解析するためには、次世代シーケンサー(NGS)が用いられ、その特性の理解を深めています。また、CRISPR/Cas9ゲノム編集技術は、癌幹細胞の特定の遺伝子機能を操作し、その役割を解明したり、治療標的を検証したりする研究に利用されています。患者由来の癌幹細胞を含むがん組織を3次元的に培養するオルガノイド培養は、薬剤スクリーニングや個別化医療への応用が期待されており、シングルセル解析は、癌幹細胞集団の不均一性を詳細に解析し、個々の細胞の特性を明らかにする上で重要な役割を果たしています。これらの技術の進展が、癌幹細胞を標的とする抗体医薬や低分子化合物の開発を加速させています。

癌幹細胞研究は、がん治療のブレイクスルーをもたらす可能性から、世界中の製薬企業やバイオベンチャー、研究機関が注力する市場として成長を続けています。特に、既存治療に抵抗性を示す難治性がんや再発がんに対する新たな治療選択肢として大きな期待が寄せられており、関連する研究開発費は増加傾向にあります。癌幹細胞を標的とした薬剤の臨床試験も複数進行中ですが、癌幹細胞の同定の難しさ、その多様性や可塑性から、特異的かつ安全な薬剤の開発には依然として高いハードルが存在します。しかし、個別化医療の進展とともに、患者個々のがん幹細胞の特性に応じた治療法の開発が強く求められており、この分野への投資は今後も拡大していくと予想されます。

将来展望として、癌幹細胞研究は、がんの根治を目指す上で極めて重要な分野であり続けるでしょう。将来的には、癌幹細胞を完全に排除する、あるいは非幹細胞化させることで、がんの再発や転移を根本的に抑制する治療法の確立が期待されています。人工知能(AI)やビッグデータ解析技術の進展により、癌幹細胞の複雑なネットワークや薬剤応答性を予測し、より効率的な創薬が可能になることも見込まれます。また、診断技術の向上により、早期に癌幹細胞の存在を検出し、予防的な介入を行うことも視野に入ってきます。ただし、癌幹細胞の定義の標準化、同定マーカーの信頼性向上、そして正常幹細胞への影響を最小限に抑える薬剤開発が今後の大きな課題となります。多角的なアプローチと国際的な連携を通じて、癌幹細胞を克服し、がん治療に革命をもたらす日が来ることを期待されています。