がん支持療法薬市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

がん支持療法薬市場レポートは、薬効分類(G-CSF、ESA、制吐剤など)、適応症(化学療法誘発性好中球減少症など)、流通チャネル(病院薬局など)、地域(北米、欧州、アジア太平洋、中東アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

がん支持療法薬市場の概要

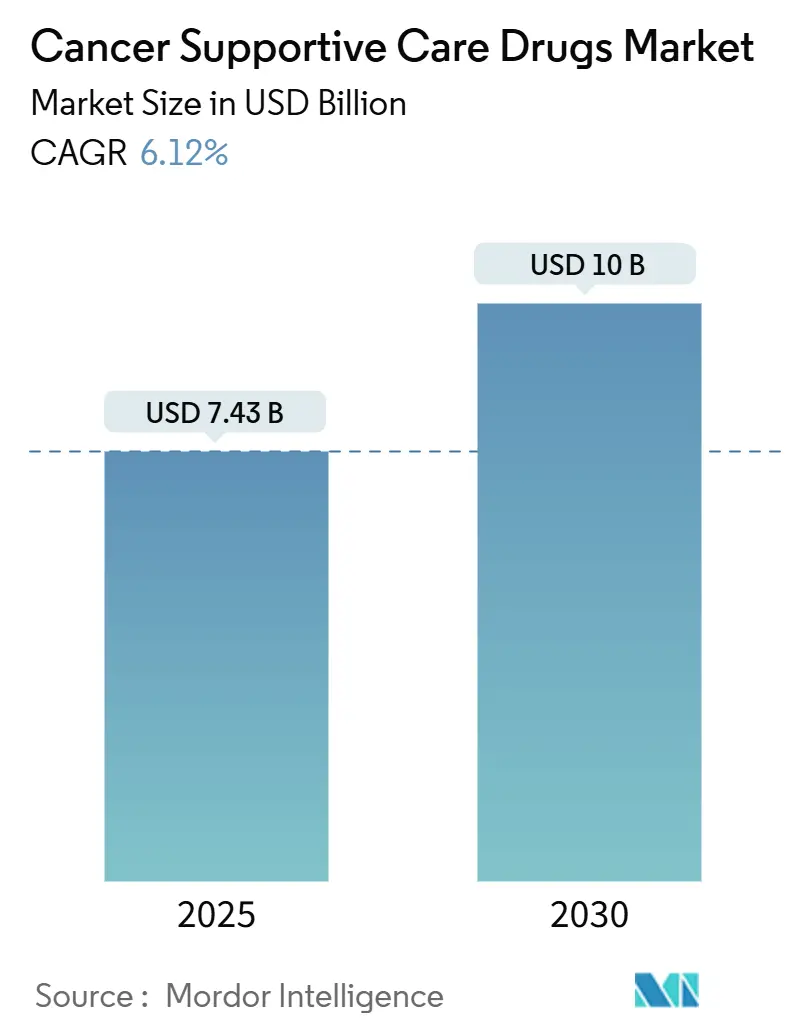

がん支持療法薬市場は、2025年には74.3億米ドルと評価され、2030年までに100億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.12%です。この市場の拡大は、世界的ながん罹患率の増加、多剤併用化学療法の広範な使用、および低価格バイオシミラーに対する規制の後押しを反映しています。価値に基づく償還モデルの普及は、支持療法の早期かつプロトコルに沿った使用を促進し、自己投与製剤に対する患者の需要は、経口および皮下製品の革新を後押ししています。バイオシミラーのG-CSFおよび骨保護剤の急速な普及により競争が激化し、有効性を損なうことなく取得コストが削減されています。同時に、支払者と医療提供者は、より一貫した支持療法のアドヒアランスと密接に関連する入院再発の削減に注力しています。これらの要因が収束し、2030年までのがん支持療法薬市場の健全な見通しを維持しています。

本レポートは、薬剤クラス(G-CSF、ESA、制吐剤など)、適応症(化学療法誘発性好中球減少症など)、流通チャネル(病院薬局など)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化しています。市場予測は金額(米ドル)で提供されます。

主要なレポートのポイント

* 薬剤クラス別: 2024年にはG-CSFががん支持療法薬市場シェアの35.23%を占めました。局所製剤は2030年までに8.43%のCAGRで成長すると予測されています。

* 適応症別: 2024年には化学療法誘発性好中球減少症が需要の41.23%を占めました。化学療法誘発性貧血治療薬は2030年までに8.67%のCAGRで拡大する見込みです。

* 流通チャネル別: 2024年には病院薬局ががん支持療法薬市場規模の52.45%を占めました。オンライン薬局は2025年から2030年の間に9.34%のCAGRで推移しています。

* 地域別: 2024年には北米が収益シェアの43.23%を占め、市場を牽引しました。アジア太平洋地域は2030年までに7.45%のCAGRで最も急速に成長すると予測されています。

世界のがん支持療法薬市場のトレンドと洞察(促進要因)

* 世界的ながん負担の増加: 国際がん研究機関(IARC)は、2040年までに年間2,840万件の新規診断があり、2020年から55%増加すると予測しています。50歳未満の若年患者では、1990年から2019年の間にがん罹患率が79%急増し、生存期間の延長と治療サイクルの繰り返しにつながっています。これらの人口動態の変化は、骨髄抑制レジメンへの曝露期間を長くし、G-CSF、制吐剤、貧血治療薬に対する需要を高めています。経済的圧力も大きく、欧州だけでも2018年にがん治療に1,990億ユーロを費やし、そのうち320億ユーロが腫瘍薬に充てられました。アジア太平洋地域の成長は顕著で、中国は2026年までに127億米ドルの腫瘍関連支出が見込まれており、支持療法の普及に大きな余地があることを示しています。

* 化学療法および併用レジメンの採用増加: 固形腫瘍および血液悪性腫瘍の第一選択療法では、併用プロトコルが主流となっており、単剤療法と比較してグレード3-4の血液毒性が40-60%増加しています。これにより、予防的G-CSF、赤血球造血刺激剤、次世代制吐剤の安定した利用がもたらされています。トラスツズマブ デルクステカンなどの新規抗体薬物複合体は、従来の有害事象プロファイルに加えて、独自の肺および消化器毒性を引き起こし、がん支持療法薬市場の臨床的適用範囲を広げています。

* 価値に基づく腫瘍ケアモデルへの移行: CMSのEnhancing Oncology Modelは、初期導入時に品質指標を維持しながら600万米ドルの節約を達成しました。このような枠組みは、積極的な毒性管理を通じて緊急受診を回避する医療機関に報酬を与え、制吐剤、成長因子、疼痛管理薬の戦略的価値を高めています。ベンチャー資金もこのトレンドを追っており、Thyme Careが9,500万米ドルを調達し、ガイドラインに沿った支持療法を組み込んだ分析主導型ケアナビゲーションを構築しています。

* 在宅ケアを可能にする経口および皮下製剤の拡大: 開発パイプラインは、遅発性悪心軽減のための経口制吐剤から、患者が翌日のクリニック受診から解放されるオンボディインジェクターG-CSFシステムまで、在宅投与に重点を置いています。これらの革新は、パンデミックによって加速された遠隔医療への嗜好と一致し、施設運営費を削減します。北米と欧州での初期導入は、アドヒアランスの改善を示しており、利便性のプレミアムが適度な価格設定の柔軟性を支えています。

抑制要因

* 毒性の低い標的療法および免疫腫瘍療法の出現: 免疫チェックポイント阻害剤や精密小分子阻害剤は、骨髄を温存することが多く、従来の化学療法と比較して好中球減少症の発生率が60-70%低くなっています。その結果、これらの治療法が第一選択の標準となる地域では、G-CSFの量が減少する可能性があります。しかし、支持療法の役割は消滅するのではなく進化しており、免疫関連有害事象には、がん支持療法薬市場内の隣接する治療ニッチを占めるコルチコステロイド、内分泌補充療法、皮膚科用薬剤が必要とされます。

* オピオイド乱用およびESA関連血栓イベントに関する安全性の懸念: 米国における腫瘍関連オピオイド処方は著しく減少し、オピオイドを受けない患者の割合が増加しました。乱用に対する規制当局の監視と、処方医の責任の増大が、モルヒネ等価日用量の中央値を引き下げ、疼痛管理セグメントの成長鈍化、あるいは縮小に寄与しています。血栓シグナル検出後の赤血球造血刺激剤(ESA)についても同様の注意が払われており、投与量を制限し、患者選択を厳格化するリスク評価戦略が促されています。

* 参照価格設定および入札制度による価格圧力: 欧州、ラテンアメリカの一部、および特定のアジア太平洋地域の調達拠点では、参照価格設定や入札制度による価格圧力が存在します。

* 薬理学的需要を減らすデジタル症状管理の利用増加: 遠隔医療の普及率が高い先進国では、デジタル症状管理の利用が増加しており、薬理学的治療の需要を減少させる可能性があります。

セグメント分析

* 薬剤クラス別: G-CSFは2024年にがん支持療法薬市場の35.23%を占め、好中球減少症予防におけるその中心的役割を強調しています。バイオシミラーの急速な普及は単価を圧縮しますが、治療の浸透を拡大させ、収益を上昇軌道に乗せています。口内炎用ステロイドうがい薬やバリアジェルなどの局所製剤は、2030年までに8.43%のCAGRを記録すると予測されています。ESAは輸血に反応しない貧血に不可欠ですが、安全性表示による適度な逆風に直面しています。ビスホスホネートおよびデノスマブのバイオシミラーは、高齢化人口における骨関連イベントのリスク増加に伴い、着実に成長しています。一方、オピオイドの需要は、疼痛管理パラダイムの変化を反映して軟化しています。

* 適応症別: 化学療法誘発性好中球減少症は、その普遍的な有病率と説得力のある臨床的影響により、2024年にがん支持療法薬市場の41.23%のシェアを維持しました。貧血治療薬は、ヘモグロビン最適化が機能状態を改善し、用量強度をサポートするという証拠が増加していることに牽引され、8.67%のCAGRでより速く成長しています。骨量減少プロトコルは、多くの固形腫瘍、特に乳がんおよび前立腺がんにおいて、転移性生存期間が5年を超えて延長されるにつれて注目を集めています。疼痛管理は、非薬理学的介入と低オピオイド曝露を組み合わせた多角的レジメンへの緩やかな転換を示しています。

* 流通チャネル別: 病院薬局は、組み込まれた臨床医との関係とオンサイトの注入センターを活用し、2024年にがん支持療法薬市場規模の52.45%を支配しました。オンライン薬局は9.34%のCAGRで拡大しており、特に病院への曝露を最小限に抑えたい免疫不全患者の間で、宅配への嗜好の高まりに対応しています。遠隔薬局相談ツールはアドヒアランスを強化し、透明性のある価格設定は価値志向の消費者に響きます。

地域分析

* 北米: 2024年には世界の収益の43.23%を占め、高度な腫瘍学インフラと広範な保険適用に支えられています。Enhancing Oncology Modelのような価値に基づくパイロットプログラムは、治療の質と費用対効果を向上させることに重点を置いています。

* ヨーロッパ: 2024年には世界の収益の28.78%を占め、高齢化人口とがん発生率の増加に牽引されています。欧州医薬品庁(EMA)は、支持療法薬の迅速な承認を促進し、患者アクセスを改善しています。償還政策は国によって異なりますが、多くは費用対効果の高い治療法を優先しています。

* アジア太平洋地域: 2024年には世界の収益の19.56%を占め、医療インフラの改善、医療費支出の増加、およびがん意識向上キャンペーンの拡大により、最も急速に成長している地域です。中国とインドは、大規模な患者プールと政府の医療投資の増加により、主要な貢献者です。

* ラテンアメリカ、中東、アフリカ(LAMEA): 2024年には世界の収益の8.43%を占め、医療アクセスの改善とがん治療の近代化への投資により、着実な成長が見込まれます。しかし、限られた医療予算と規制の複雑さが市場の拡大を妨げる可能性があります。

主要な市場プレーヤー

がん支持療法薬市場は、確立された製薬会社と革新的なバイオテクノロジー企業の混在により、競争が激しいです。主要なプレーヤーは、市場シェアを拡大するために、新製品の開発、戦略的提携、および買収に注力しています。

* Amgen Inc.

* Pfizer Inc.

* Novartis AG

* Johnson & Johnson

* Merck & Co., Inc.

* Bristol Myers Squibb Company

* Sanofi S.A.

* Eli Lilly and Company

* Teva Pharmaceutical Industries Ltd.

* Helsinn Healthcare SA

これらの企業は、研究開発に多額の投資を行い、未充足の医療ニーズに対応する新しい治療法を市場に投入しています。例えば、AmgenのNeulasta(ペグフィルグラスチム)は、化学療法誘発性好中球減少症の管理において引き続き重要な役割を果たしています。PfizerのEmend(アプレピタント)は、化学療法誘発性悪心嘔吐(CINV)の予防に広く使用されています。

市場の課題と機会

課題:

* 高額な治療費: 支持療法薬は高価な場合があり、特に医療予算が限られている地域では、患者のアクセスを制限する可能性があります。

* 償還の複雑さ: 償還政策は地域や国によって異なり、市場参入と普及を複雑にする可能性があります。

* 規制のハードル: 新しい薬の承認プロセスは厳格で時間がかかり、市場投入を遅らせる可能性があります。

* ジェネリック医薬品の競争: 主要な支持療法薬の特許切れは、ジェネリック医薬品の競争激化につながり、価格圧力を生み出す可能性があります。

機会:

* 個別化医療の進歩: バイオマーカーの発見と個別化医療への移行は、特定の患者集団に合わせたより効果的な支持療法薬の開発の機会を提供します。

* デジタルヘルスの統合: 遠隔モニタリング、AIを活用した診断、およびデジタル治療は、支持療法の提供と患者管理を改善する可能性を秘めています。

* 新興市場の成長: アジア太平洋地域やLAMEAなどの新興市場は、医療インフラの改善と医療費支出の増加により、大きな成長機会を提供します。

* 未充足の医療ニーズ: がん治療の副作用、特に疲労、神経障害、および粘膜炎の管理には、依然として未充足の医療ニーズがあり、新しい治療法の開発の機会があります。

結論

がん支持療法薬市場は、がん発生率の増加、治療法の進歩、および患者の生活の質の向上への注目の高まりにより、今後数年間で大幅な成長を遂げると予想されます。主要な市場プレーヤーは、研究開発、戦略的提携、および新興市場への拡大に注力することで、この成長を活用しようとしています。課題は残るものの、個別化医療、デジタルヘルス、および未充足の医療ニーズへの対応における機会は、市場の将来の軌道を形作るでしょう。

このレポートは、「がん支持療法薬市場」に関する包括的な分析を提供しています。本市場は、腫瘍の縮小や生存期間の直接的な延長ではなく、がん患者の治療アドヒアランスと生活の質(QOL)を維持することを目的とした処方薬の世界的な売上を対象としています。具体的には、顆粒球コロニー刺激因子(G-CSF)、エリスロポエチン刺激剤(ESA)、制吐剤、ビスホスホネート、オピオイド、NSAID、局所製剤などが含まれます。栄養補助食品、カウンセリングサービス、医療機器、放射線防護装置などは調査範囲外とされています。

市場の状況

市場は複数の要因によって推進されています。第一に、世界的ながん罹患率の増加が、支持療法薬の需要を押し上げています。第二に、化学療法や併用療法の採用が拡大しており、これに伴う副作用管理の必要性が高まっています。第三に、費用対効果の高いバイオシミラーの導入が進み、患者アクセスが向上し、医療費の削減に貢献しています。さらに、価値ベースのがん治療モデルへの移行や、在宅ケアを可能にする経口・皮下製剤の拡大も市場成長を後押ししています。

一方で、市場にはいくつかの抑制要因も存在します。低毒性の標的療法や免疫腫瘍療法薬の登場は、従来の支持療法薬の必要性を一部減少させる可能性があります。オピオイドの誤用やESA関連の血栓イベントに関する安全性への懸念も、特定の薬物クラスの成長を制限しています。また、参照価格設定や入札制度による価格圧力、デジタル症状管理ツールの普及による薬物需要の減少も、市場の成長を抑制する要因となっています。

市場規模と成長予測

がん支持療法薬市場は、2030年までに100億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.12%で成長すると見込まれています。

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 薬物クラス別: G-CSF、ESA、制吐剤、ビスホスホネート、オピオイド、NSAID、局所製剤、その他の薬物クラス。現在、G-CSFが市場シェアの35.23%を占め、好中球減少症予防における重要な役割がその主要因となっています。

* 適応症別: 化学療法誘発性好中球減少症、化学療法誘発性貧血、悪心・嘔吐、がん関連骨損失、がん疼痛、口腔・皮膚粘膜炎。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。特にアジア太平洋地域は、高齢化人口の増加と保険適用範囲の拡大により、7.45%のCAGRで最も速い成長を遂げると予測されています。

競争環境

レポートでは、市場の集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、Amgen Inc.、Johnson & Johnson (Janssen)、F. Hoffmann-La Roche AG、Novartis AG (Sandoz & Hexal)、Teva Pharmaceutical Industries Ltd.、Pfizer Inc.、Sanofi、Helsinn Healthcare SA、Heron Therapeutics Inc.、Dr. Reddy’s Laboratories、Sun Pharmaceutical Industries Ltd.、Ipsen Pharma、Kyowa Kirin Co. Ltd.、Otsuka Holdings Co. Ltd.、Accord Healthcare、Fresenius Kabi、Lupin Ltd.などが含まれています。

調査方法論

本レポートの調査は、一次調査と二次調査を組み合わせて実施されています。一次調査では、腫瘍専門医、腫瘍薬剤師、購買担当者、保険会社医療ディレクターへのインタビューを通じて、現場の実態を把握しています。二次調査では、IARCがん登録、WHOグローバルヘルスオブザーバトリー、米国FDAおよびEMAの医薬品承認データベース、OECD保健統計などの公開データに加え、企業報告書、投資家向け資料、D&B Hoovers、Dow Jones Factivaなどのサブスクリプションリソースが活用されています。

市場規模の算出と予測は、トップダウン構造を用いて、各国の化学療法患者数から需要を再構築し、治療症例数に支持療法の普及率と平均標準日用量を乗じ、地域別の平均販売価格(ASP)で評価しています。また、サプライヤーの売上集計や病院の購入監査などのボトムアップチェックも行われています。がん罹患率の成長、治療レジメンの変化、バイオシミラーの価格浸食、オピオイド処方制限、支払いガイドラインの進化といった変数が、2030年までの予測に用いられる多変量回帰分析に組み込まれています。

Mordor Intelligenceの推定値は、スコープの明確化、バイオシミラーによる価格浸食の考慮、メーカー希望小売価格ではなく実質的な純支出に基づくことで、意思決定者が信頼できる透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

本レポートは、以下の主要な質問に回答しています。

* がん支持療法薬市場は2030年までに100億米ドルに達し、6.12%のCAGRで成長すると予測されています。

* 現在、G-CSFが35.23%のシェアを占め、市場をリードしています。

* バイオシミラーは主要カテゴリーで既に処方箋の81%を占め、価格を最大67%削減し、患者アクセスを拡大し、医療費を削減することで、支持療法において重要な役割を果たしています。

* アジア太平洋地域は、高齢化人口と保険適用範囲の拡大により、7.45%のCAGRで最も速い成長を遂げています。

* 価値ベースのケアモデルは、費用のかかる合併症を防ぐために支持療法を展開する医療機関に報酬を与え、成長因子や制吐剤の一貫した使用を促進しています。

* オピオイドの誤用に対する監視の強化により、モルヒネ換算用量の中央値が低下し、多角的疼痛管理戦略への依存度が高まり、支持療法におけるオピオイドの収益成長が抑制されています。

このレポートは、がん支持療法薬市場の現状、将来の展望、主要な推進要因と抑制要因、および競争環境に関する深い洞察を提供し、関係者の戦略的意思決定を支援します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的ながんの負担の増加

- 4.2.2 化学療法および併用療法の採用の増加

- 4.2.3 費用対効果の高いバイオシミラーの導入

- 4.2.4 価値ベースのがん治療モデルへの移行

- 4.2.5 在宅医療を可能にする経口および皮下製剤の拡大

- 4.3 市場の阻害要因

- 4.3.1 毒性の低い標的療法および免疫腫瘍療法の出現

- 4.3.2 オピオイドの誤用およびESA関連血栓イベントに関する安全上の懸念

- 4.3.3 参照価格設定および入札制度による価格圧力

- 4.3.4 デジタル症状管理の利用拡大による薬物需要の減少

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 薬剤クラス別

- 5.1.1 G-CSF

- 5.1.2 ESA

- 5.1.3 制吐剤

- 5.1.4 ビスホスホネート

- 5.1.5 オピオイド

- 5.1.6 NSAID

- 5.1.7 局所用薬剤

- 5.1.8 その他の薬剤クラス

- 5.2 適応症別

- 5.2.1 化学療法誘発性好中球減少症

- 5.2.2 化学療法誘発性貧血

- 5.2.3 悪心 & 嘔吐

- 5.2.4 がん関連骨量減少

- 5.2.5 がん疼痛

- 5.2.6 口腔・皮膚粘膜炎

- 5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋諸国

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ諸国

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 Amgen Inc.

- 6.3.2 Johnson & Johnson (Janssen)

- 6.3.3 F. Hoffmann-La Roche AG

- 6.3.4 Novartis AG (Sandoz & Hexal)

- 6.3.5 Teva Pharmaceutical Industries Ltd.

- 6.3.6 Pfizer Inc.

- 6.3.7 Sanofi

- 6.3.8 Helsinn Healthcare SA

- 6.3.9 Heron Therapeutics Inc.

- 6.3.10 Dr. Reddy’s Laboratories

- 6.3.11 Sun Pharmaceutical Industries Ltd.

- 6.3.12 Ipsen Pharma

- 6.3.13 Kyowa Kirin Co. Ltd.

- 6.3.14 Otsuka Holdings Co. Ltd.

- 6.3.15 Accord Healthcare

- 6.3.16 Fresenius Kabi

- 6.3.17 Lupin Ltd.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

がん支持療法薬は、がん治療に伴う様々な身体的・精神的苦痛を軽減し、患者さんの生活の質(QOL)を維持・向上させることを目的とした薬剤の総称でございます。がんそのものを直接攻撃する抗がん剤とは異なり、手術、化学療法、放射線療法といったがん治療の継続を可能にし、患者さんが治療を完遂できるよう支える重要な役割を担っております。具体的には、治療によって引き起こされる悪心・嘔吐、痛み、倦怠感、骨髄抑制、口内炎、皮膚障害などの副作用や合併症を予防・治療することで、患者さんの苦痛を和らげ、日常生活への影響を最小限に抑えることを目指します。これにより、治療アドヒアンスの向上、治療中断の回避、ひいては治療効果の最大化に貢献いたします。

がん支持療法薬には多岐にわたる種類がございます。まず、化学療法誘発性悪心嘔吐(CINV)に対しては、5-HT3受容体拮抗薬、NK1受容体拮抗薬、ステロイドなどが用いられ、その予防と治療に大きな効果を発揮しております。骨髄抑制、特に好中球減少症に対しては、顆粒球コロニー刺激因子(G-CSF)製剤が投与され、感染症のリスクを低減いたします。貧血に対してはエリスロポエチン刺激因子(ESA)製剤、血小板減少症に対してはトロンボポエチン受容体作動薬が使用されることもございます。がん性疼痛に対しては、モルヒネやフェンタニルなどのオピオイド鎮痛薬が中心となり、非ステロイド性抗炎症薬(NSAIDs)や神経障害性疼痛治療薬、骨転移痛に対するビスホスホネート製剤やデノスマブなども併用され、患者さんの痛みを包括的に管理いたします。また、口腔粘膜炎に対しては、うがい薬や保湿剤、局所麻酔薬が用いられ、最近では特定の成長因子製剤も開発されております。便秘や下痢といった消化器症状には、緩下剤や止痢剤、消化管運動改善薬が、食欲不振やがん悪液質に対しては、プロゲステロン製剤やグレリン受容体作動薬、EPA製剤などが検討されます。皮膚障害に対しては、保湿剤やステロイド外用薬、抗生物質外用薬などが用いられ、分子標的薬による皮疹など特定の副作用への対応も進んでおります。さらに、骨転移による病的骨折や高カルシウム血症などの骨関連事象(SRE)の予防・治療には、ビスホスホネート製剤やデノスマブが重要な役割を果たします。精神的な苦痛に対しては、抗不安薬や睡眠導入剤、抗うつ薬などが処方されることもございます。このように、がん支持療法薬は、がん治療のあらゆる側面で患者さんの苦痛を和らげるために不可欠な存在となっております。

これらの薬剤は、がん治療の導入期から治療中、そして治療後の回復期、さらには緩和ケアの段階に至るまで、患者さんの状態や治療内容に応じて幅広く活用されます。例えば、高催吐性化学療法が予定されている場合には、事前に制吐剤を予防的に投与することで、悪心・嘔吐の発現を抑えることができます。また、骨髄抑制が予測される場合には、G-CSF製剤を投与して好中球減少症の重症化を防ぎ、予定通りの化学療法継続を支援いたします。がん治療が長期化する中で、患者さんがQOLを維持し、社会生活を送りながら治療を受けられるようサポートすることも、支持療法薬の重要な役割でございます。適切な支持療法薬の使用は、治療の完遂率を高めるだけでなく、合併症による入院期間の短縮や、結果として医療費の抑制にも繋がるという側面もございます。

がん支持療法薬の開発や応用には、様々な関連技術が貢献しております。バイオテクノロジーの進展は、G-CSF製剤やESA製剤、デノスマブといった生物学的製剤の開発を可能にし、骨髄抑制や骨関連事象に対する画期的な治療法を提供いたしました。また、薬剤を必要な部位に効率的に送達し、全身への副作用を軽減するドラッグデリバリーシステム(DDS)の研究も進められております。近年では、患者さんの遺伝子情報やバイオマーカーに基づいて、副作用の発現リスクを予測し、個々の患者さんに最適な支持療法薬を選択する個別化医療への応用も期待されております。さらに、デジタルヘルス技術の活用も注目されており、ウェアラブルデバイスによる患者さんの生体情報や症状のモニタリング、AIを用いた副作用の早期予測と介入提案、患者さん自身による症状管理を支援するアプリケーションの開発などが進められております。これらの技術は、支持療法薬の効果を最大化し、より質の高い患者ケアを実現するために不可欠な要素となっております。

がん支持療法薬の市場は、世界的に拡大傾向にございます。これは、がん患者数の増加、がん治療の長期化、そして分子標的薬や免疫チェックポイント阻害薬といった新規抗がん剤の登場により、これまでとは異なる副作用への対応ニーズが高まっていることが主な要因でございます。特に、がん性疲労、悪液質、神経障害性疼痛など、未だ十分な治療法が確立されていないアンメットニーズの高い分野においては、新たな作用機序を持つ薬剤の研究開発が活発に行われております。また、既存の支持療法薬については、ジェネリック医薬品の普及によりコスト削減が進み、より多くの患者さんがアクセスしやすくなっております。医療経済的な観点からも、支持療法薬の適切な使用は、治療中断による再入院や合併症治療費の増加を防ぎ、結果として医療費全体の抑制に繋がるという認識が広まっており、各国で支持療法に関するガイドラインの整備が進められております。これにより、支持療法薬の重要性が再認識され、市場の成長を後押ししております。

将来に向けて、がん支持療法薬はさらなる進化を遂げることが期待されております。最も重要な方向性の一つは、個別化支持療法の確立でございます。患者さんの遺伝子情報、がんの種類、治療内容、生活習慣などを総合的に分析し、副作用の発現リスクを事前に予測することで、より効果的かつ安全な支持療法薬の選択と投与が可能になるでしょう。また、がん性疲労や悪液質、認知機能障害といった、患者さんのQOLを著しく低下させるにもかかわらず、未だ画期的な治療法が確立されていない症状に対する新たな薬剤の開発が強く望まれております。予防的介入の強化も重要な課題であり、副作用が発現する前に、より効果的な予防薬や投与法の確立が進むことで、患者さんの苦痛を未然に防ぐことができるようになります。デジタル技術との融合は今後も加速し、ウェアラブルデバイスやAIを活用した症状モニタリング、早期介入、そして患者さん自身によるセルフマネジメント支援がより高度化していくでしょう。さらに、医師、薬剤師、看護師、管理栄養士、理学療法士など、多職種が連携し、支持療法薬を核とした包括的なケアを提供することで、患者さん一人ひとりに寄り添った質の高い医療が実現されることが期待されます。新規抗がん剤の開発が進むにつれて、それに伴う新たな副作用への対応が常に求められるため、がん支持療法薬は、がん治療の進歩と共進化し続ける不可欠な分野として、その重要性を増していくことでしょう。