菓子・スナック食品パウチ市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

菓子・スナック食品用パウチ市場レポートは、業界をタイプ別(再封可能パウチ、成形パウチ、スティックパウチ)および地域別(北米、欧州、アジア、ラテンアメリカ、中東およびアフリカ)に分類しています。本レポートは、過去のデータと5年間の市場予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

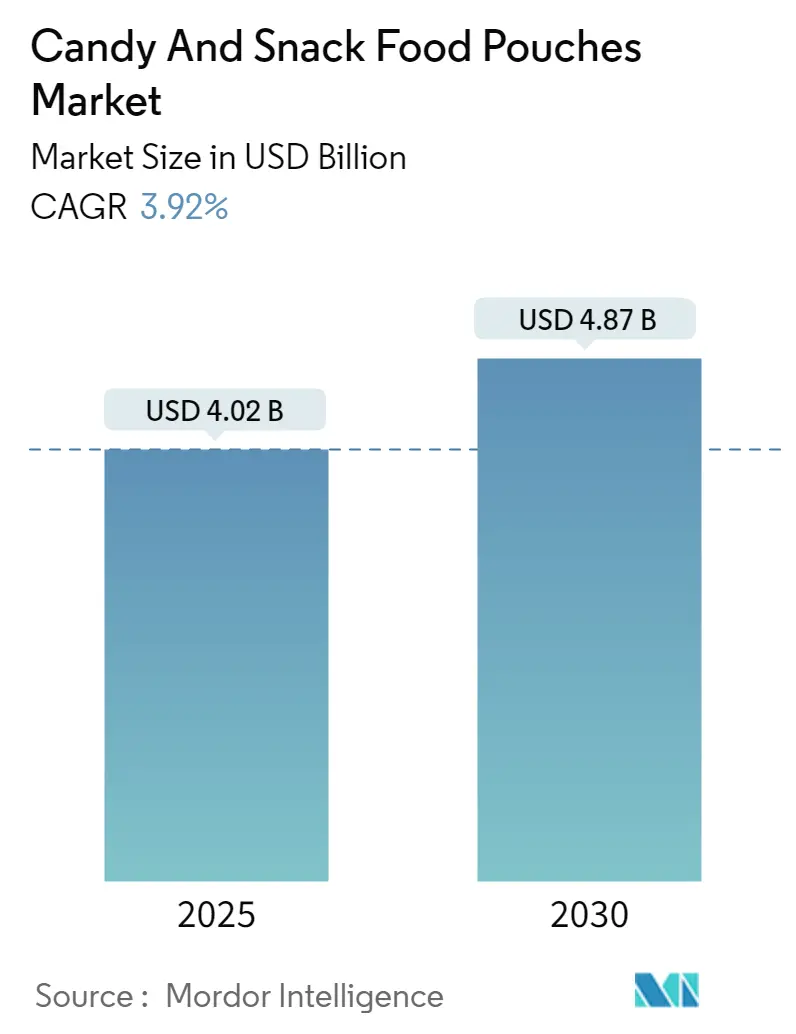

「キャンディ・スナックフード用パウチ市場」に関するMordor Intelligenceの分析によると、この市場は2025年に40.2億米ドルの規模に達し、2030年には48.7億米ドルに成長すると予測されています。2025年から2030年までの年平均成長率(CAGR)は3.92%です。調査期間は2019年から2030年で、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となる見込みです。市場の集中度は低い(細分化されている)とされています。

このレポートは、市場をタイプ別(再封可能パウチ、成形パウチ、スティックパウチ)および地域別(北米、欧州、アジア、ラテンアメリカ、中東・アフリカ)に分類し、過去のデータと5年間の市場予測を提供しています。

市場概要

キャンディ・スナックフード用パウチ市場の成長は、主に様々な地域におけるスナックやキャンディの需要増加によって牽引されています。パウチは業界において効率的な包装形態であり、多くのブランドが新製品開発やイノベーションに注力しています。軽量で扱いやすいパウチは消費者に人気があり、製造コストが低いことから、スタンドアップパウチのようなプラスチック包装が大手メーカーにも好まれています。

先進的で費用対効果の高い持続可能な包装ソリューションが台頭しており、持続可能なプラスチック包装は世界的に受け入れられつつあります。これにより、Amcorのような主要企業は、キャンディやスナック包装の需要に応えるため、新しいパウチ形式を導入しています。先進的な包装機械の導入は、生産速度と充填速度を向上させ、シーリング効率も強化しました。さらに、技術革新により、ラミネート材料の耐熱性や耐穿刺性といったパウチの機能性が向上しています。

菓子市場は過去数年よりも広大で、ハードキャンディからチョコレートまで多岐にわたります。MarsやHershey’sのような老舗ブランドに加え、新しい職人技のブランドや地域ブランドが市場で競争しています。伝統的に菓子分野に参入していなかった食品ブランドも、市場シェアを獲得するために甘いお菓子を製造しています。

循環型経済への傾倒と炭素排出量の増加により、規制当局はキャンディやスナックにおける使い捨てプラスチック包装に対して厳しい措置を講じています。各国政府は、包装廃棄物、特にプラスチック包装廃棄物に関する国民の懸念に対応し、環境廃棄物を最小限に抑え、廃棄物管理プロセスを改善するための規制を実施しています。

主要な市場トレンドと洞察

1. 成形パウチの成長

パウチの使いやすさ、手頃な価格、包装済みスナックの需要増加が、成形パウチ市場の拡大を牽引する主要因です。スパウト、ジッパー、ノッチなどの多様な開閉オプションも需要を促進しています。成形パウチは家庭や外出先で場所を取らず、廃棄が容易であるため、消費者に利便性をもたらします。その柔軟性、便利なセットアップ、再封性、軽量性は、小売業者、ブランドオーナー、消費者に人気です。

メーカーは様々な形状とサイズの成形パウチを製造しており、そのユニークな形状は製品の美観を高め、より魅力的に見せるため、多くの販売者がこれらを選択しています。直立型でも平置き型でも、三方シールパウチを含む成形パウチは、あらゆる希望の形状にカスタマイズ可能です。

全米菓子協会によると、2023年4月時点で、2022年のチョコレートとキャンディの売上は426億米ドルに達しました。バレンタインデー、イースター、ハロウィン、冬のホリデーシーズンが昨年のチョコレートとキャンディの購入を大幅に増加させました。これは、消費者の78%がキャンディを共有したり贈ったりすることが重要な伝統であると信じているためです。このような業界の成長は、キャンディ・スナックパウチ市場を活性化させるでしょう。

さらに、成形パウチは、混雑した店舗の棚で製品を目立たせるユニークな方法を提供します。その形状は覚えやすく認識しやすいため、ブランドアイデンティティと注目度を高め、ブランド認知度をより早く構築するのに役立ちます。

カナダ農業・農産食品省によると、砂糖菓子のカテゴリー別小売売上高では、ロリポップの売上が2023年に8億2810万米ドル、2024年には8億5580万米ドルに達すると予測されています。同様に、ミント、トフィー、煮詰めたキャンディなどの他の砂糖菓子カテゴリーも2024年に成長を遂げました。したがって、菓子類の増加は予測期間中にパウチの需要を押し上げるでしょう。

2. 欧州が業界で最も成長する市場に

消費者のキャンディやスナックへの嗜好が、欧州地域の市場成長の背景にあります。加えて、健康志向の高まりと同時に、低カロリーや無糖のキャンディ・スナック製品を含む様々なチョコレートやキャンディへの消費者の欲求が増加し、市場を活性化させています。

特にチョコレートの贈答文化は、高所得者層の存在と彼らの豪華なライフスタイルにより、欧州市場を牽引しています。さらに、職人技のチョコレートの高度な包装アソートメントも、一つのパウチに多様なバリエーションを求める需要により広く小売されています。

2023年2月には、Europe SnacksがApaxの支援を受けてKolak Snack Foodsを買収し、英国市場に参入しました。2023年3月に完了予定のBartsの買収は、英国でのグループのプレゼンスを拡大するさらなる一歩であり、製品ポートフォリオは非常に補完的です。これら二つの英国事業の統合により、グループは既存顧客へのサービスを向上させ、より幅広い美味しいスナック製品と市場をリードするイノベーションパイプラインを通じて成長を生み出すことができるでしょう。このような協力関係は、地域のスナック市場におけるパウチ市場の成長を助けるでしょう。

欧州菓子包装協会によると、菓子、チョコレート、生鮮食品などのほとんどの最終用途市場における健全な成長が生産を増加させています。軽量で持ち運びやすく、顧客に優しい製品への需要増加が、欧州市場が世界の菓子包装市場で高いシェアを占める主要因です。したがって、製品の保存期間延長、衛生基準の向上、使いやすさへの顧客の注目が、主にこの市場を牽引しています。

欧州スナック協会によると、あらゆる年齢層の消費者が欧州の様々な食事の機会にセイボリー(塩味)スナックを楽しんでいます。例えば、英国では外出先での消費が一般的で、スナックは手軽なエネルギー補給や日中のご褒美として利用されています。2023年、欧州のセイボリー・スナック市場は小売額約400億ユーロ(432.9億米ドル)に達し、大陸の食品・飲料市場の約3.5%を占めました。

競争環境

キャンディ・スナックフード用パウチ市場は細分化されており、Amcor Plc、Huhtamaki Oyj、Berry Global、Mondi Group、Toppan Inc.などの主要企業が存在します。パウチ需要の増加に伴い、これらの企業は業界におけるイノベーションを通じて競争優位性を確立しています。

最近の業界動向

* 2024年7月: AmcorはLorenzと提携し、同社のレンズ豆コーティングピーナッツの包装を、より持続可能でリサイクル可能なソリューションへと転換しました。Amcorとの協力により、Lorenzはポートフォリオ全体で持続可能な包装ソリューションへのコミットメントを推進しています。

* 2024年4月: 世界最大の菓子メーカーの一つであるPerfetti Van Melleは、若年層向けに「Mentos Fanta Pouch Bag」と「Mentos Fruit Mix Pouch Bag」という2つの新製品を導入しました。これらの新しいパウチバッグは、菓子売り場でのMentosの視認性を高め、消費者が選択する可能性を高めることを目指しています。

* 2023年6月: WalkiはRovemaと提携し、ナッツ、チョコレート、ドライフルーツ、その他のスナック包装用に設計された新しいパウチコンセプトを発表しました。このパウチは、開けやすくリサイクル可能であるとされています。Walkiによると、このパウチは新開発のLDPEベースフィルムとMDO-PEラミネートを重ねて使用しており、モノマテリアル設計によりPEリサイクルストリームとの互換性を確保しています。パウチには、サイドガセットの折り目の中央にレーザーによる事前形成が施されています。

キャンディおよびスナック食品用パウチ市場に関する本レポートは、市場の包括的な分析を提供しています。

まず、本調査の目的と範囲についてご説明いたします。本レポートは、再封可能パウチ、成形パウチ、スティックパウチといった様々なパウチ包装製品の売上高から得られる収益を対象としています。世界中で事業を展開する多様なベンダーからの製品タイプに基づき、市場の収益を評価しています。また、市場の主要なパラメーター、根本的な成長促進要因、および業界で活動する主要ベンダーを詳細に追跡し、予測期間における市場の推定値と成長率を算出するための基盤としています。

エグゼクティブサマリーでは、市場の主要な数値が示されています。キャンディおよびスナック食品用パウチ市場は、2025年に40.2億米ドルの規模に達すると予測されており、2030年までには年平均成長率(CAGR)3.92%で成長し、48.7億米ドルに達する見込みです。2024年の市場規模は38.6億米ドルと推定されており、過去の市場規模は2019年から2024年まで、将来の市場規模は2025年から2030年までをカバーしています。

市場の動向としては、いくつかの主要な推進要因と抑制要因が特定されています。

主な推進要因は以下の二点です。

1. 持続可能性とリサイクル・生分解性素材の使用による包装革新: 環境意識の高まりと消費者の持続可能性への関心の増加に伴い、環境に配慮した包装ソリューションへの需要が拡大しています。これにより、リサイクル可能で生分解性の素材を用いたパウチ包装の革新が市場の成長を強力に促進しています。

2. Eコマース業界の浸透: Eコマースの急速な拡大は、商品の配送と保護のための効率的で軽量な包装ソリューションとしてのパウチの需要を大幅に高めています。特に、スナック食品やキャンディのオンライン販売が増加する中で、パウチ包装はその利便性から重要な役割を果たしています。

一方、市場の抑制要因としては、包装規制の動的な性質が挙げられます。各国および地域における包装に関する規制は頻繁に変化し、その複雑さが増しています。これにより、企業は常に新しい規制に適応する必要があり、これが市場の成長を制限する可能性があります。

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* タイプ別: 再封可能パウチ、成形パウチ、スティックパウチ。これらの異なるタイプのパウチは、消費者の利便性や製品の特性に応じて多様なニーズに対応しており、それぞれが市場内で独自の役割を担っています。

* 地域別: 北米(米国、カナダ)、欧州(ドイツ、英国、フランス、イタリア、その他欧州)、アジア太平洋(中国、インド、日本、オーストラリア・ニュージーランド、その他アジア太平洋)、中南米(ブラジル、メキシコ、その他中南米)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東・アフリカ)に細分化されています。最終レポートでは、アジア、オーストラリア、ニュージーランドは「アジア太平洋」として統合して分析されます。

地域別の分析では、2025年には北米がキャンディおよびスナック食品用パウチ市場において最大の市場シェアを占めると予測されています。これは、同地域における消費者の購買力とスナック文化の定着が背景にあると考えられます。また、アジア太平洋地域は、予測期間(2025年から2030年)において最も高い年平均成長率で成長すると推定されており、経済成長と人口増加がその要因となっています。

競争環境においては、Amcor Plc、Huhtamaki Oyj、Berry Global Inc.、Mondi Group、Sealed Air Corporation、Sonoco Products Company、Toppan Inc.、Uflex Limited、ProAmpac Intermediate, Inc.、Constantia Flexibles Group GmbHといった主要企業が市場で事業を展開しています。これらの企業は、製品革新、持続可能性への取り組み、および市場拡大戦略を通じて、市場の成長と競争力に大きく貢献しています。特に、Amcor Plc、Huhtamaki Oyj、Berry Global Inc.、Mondi Group、Toppan Inc.が主要なプレーヤーとして挙げられています。

本レポートには、市場の概要、業界のバリューチェーン分析、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさ)、投資分析、および市場の将来の展望といった詳細なセクションも含まれており、市場の全体像を深く理解するための多角的な情報が提供されています。これらの分析は、市場の構造、競争の性質、および将来の機会を評価する上で不可欠な要素です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

-

4.3 産業の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 消費者の交渉力

- 4.3.3 新規参入者の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場の動向

-

5.1 市場促進要因

- 5.1.1 持続可能性とリサイクル可能・生分解性材料の使用による包装革新

- 5.1.2 Eコマース産業の浸透

-

5.2 市場抑制要因

- 5.2.1 包装規制の動的な性質が市場成長を制限する可能性

6. 市場セグメンテーション

-

6.1 タイプ別

- 6.1.1 再封可能パウチ

- 6.1.2 成形パウチ

- 6.1.3 スティックパウチ

-

6.2 地域別*

- 6.2.1 北米

- 6.2.1.1 米国

- 6.2.1.2 カナダ

- 6.2.2 ヨーロッパ

- 6.2.2.1 ドイツ

- 6.2.2.2 イギリス

- 6.2.2.3 フランス

- 6.2.2.4 イタリア

- 6.2.3 アジア

- 6.2.3.1 中国

- 6.2.3.2 インド

- 6.2.3.3 日本

- 6.2.3.4 オーストラリアとニュージーランド

- 6.2.4 ラテンアメリカ

- 6.2.4.1 ブラジル

- 6.2.4.2 メキシコ

- 6.2.5 中東およびアフリカ

- 6.2.5.1 アラブ首長国連邦

- 6.2.5.2 サウジアラビア

- 6.2.5.3 南アフリカ

7. 競合情勢

-

7.1 企業プロフィール

- 7.1.1 アムコア・ピーエルシー

- 7.1.2 フータマキ・オイ

- 7.1.3 ベリー・グローバル・インク

- 7.1.4 モンディ・グループ

- 7.1.5 シールドエアー・コーポレーション

- 7.1.6 ソノコ・プロダクツ・カンパニー

- 7.1.7 凸版印刷株式会社

- 7.1.8 ユーフレックス・リミテッド

- 7.1.9 プロアンパック・インターミディエイト・インク

- 7.1.10 コンスタンティア・フレキシブルズ・グループGmbH

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

菓子・スナック食品パウチは、菓子類やスナック類を包装するために用いられる柔軟な袋状の容器を指します。主にプラスチックフィルムやアルミ箔などの複合素材で構成されており、軽量性、携帯性、保存性、デザイン性、そして開封のしやすさといった多岐にわたる特性を備えています。従来の箱や缶、紙袋といった包装形態と比較して、自立性や再封性といった新たな機能が付与されたものが多く、現代の消費者のライフスタイルに合わせた利便性を提供しています。

このパウチには様々な種類が存在します。まず形状による分類では、最も一般的な「平袋」があり、ポテトチップスなどのスナック菓子に広く利用されています。次に、側面や底にマチを設けることで内容量を増やし、自立性を高めた「ガゼット袋」があります。これは大容量の米菓や複数個入りの菓子によく見られます。さらに、底に大きなマチがあり、中身が入った状態で安定して自立できる「スタンディングパウチ(またはドイパック)」は、再封可能なチャック付きのものが多く、グミ、キャンディ、ナッツ、ドライフルーツなどの保存性を高めたい商品に最適です。個包装のチョコレートやキャンディなどには、棒状のフィルムを筒状にして両端をシールする「ピロー包装」が多用されます。また、液体状の菓子やペースト状の菓子には、注ぎ口が付いた「スパウトパウチ」が用いられることもあります。機能による分類では、開封後も内容物を保存できる「再封チャック付き」や、開封を容易にするための「イージーオープン」加工が施されたものがあります。内容物の品質を維持するためには、湿気、酸素、光などから保護する「バリア性」の高いフィルムが不可欠であり、アルミ蒸着フィルムやEVOH(エチレン・ビニルアルコール共重合樹脂)などが使用されます。中身を見せるための「透明性」や、冷蔵・冷凍品で曇りを防ぐ「防曇性」を持つパウチも開発されています。

菓子・スナック食品パウチの用途は非常に広範です。ポテトチップスやコーンスナックといったスナック菓子には、主に平袋やガゼット袋が用いられ、内容物の酸化を防ぐためにガス置換包装が施されることもあります。チョコレート、キャンディ、グミなどの菓子類では、個包装のピロー包装が一般的ですが、大容量で家族でシェアするような商品には再封チャック付きのスタンディングパウチが選ばれることが多いです。米菓やせんべいも、大袋のガゼット袋や個包装の平袋で提供されます。健康志向の高まりから需要が増しているナッツやドライフルーツは、鮮度保持と利便性を両立させるスタンディングパウチが主流です。また、焼き菓子や半生菓子も、個包装や複数個入りの平袋、ガゼット袋で包装され、商品の鮮度と風味を保っています。季節限定品やキャラクターコラボレーション商品などでは、デザイン性を最大限に活かしたパウチが消費者の購買意欲を刺激します。

関連技術も多岐にわたります。素材技術では、PET、OPP、PE、CPP、アルミ箔、EVOHなど、複数の異なる素材を積層することで、強度、バリア性、ヒートシール性といった必要な機能を最適化する「多層フィルム」が主流です。近年では、環境負荷低減のため、バイオマスプラスチックや生分解性プラスチックといった新素材の開発や、プラスチック使用量を削減するための「薄肉化技術」が進められています。加工・印刷技術においては、高精細なデザインを表現できる「グラビア印刷」や「フレキソ印刷」が一般的ですが、小ロット多品種生産やパーソナライズに対応するため「デジタル印刷」の活用も広がっています。開封性を高めるための「レーザー加工」や、中身を見せるための窓開け加工なども行われます。製袋・充填・シーリング技術では、高速で効率的な生産を可能にする「高速自動包装機」が不可欠です。製品の形状や生産量に応じて、「縦型製袋充填機(VFFS)」や「横型製袋充填機(HFFS)」が使い分けられ、確実な密封のために「ヒートシール」や「超音波シール」が用いられます。内容物の酸化を防ぎ鮮度を保つための「ガス置換包装(MAP)」も重要な技術です。さらに、消費者の安全・安心を確保するため、金属検出器やX線異物検査機、外観検査機といった「検査技術」も進化を続けています。

市場背景としては、消費者のニーズの変化が大きく影響しています。開封のしやすさ、再封性、携帯性といった「利便性」への要求が高まっており、大容量化と鮮度保持への意識から、パウチの「保存性」も重視されています。異物混入防止や衛生性といった「安全性・安心感」も不可欠であり、購買意欲を刺激する「デザイン性」も重要な要素です。近年では、プラスチックごみ問題への関心から、サステナブルなパッケージへの需要も高まっています。メーカー側にとっては、パウチの軽量化による輸送コスト削減や省スペース化、高速包装機による生産効率向上といったメリットがあります。また、高品質なパッケージはブランドイメージの向上に繋がり、新しい形状や機能の導入は商品ラインナップの多様化を促進します。市場トレンドとしては、家庭内消費の増加に伴う大容量化と、外出先での消費に対応する個包装の二極化が進んでいます。健康志向の高まりから、ナッツ、ドライフルーツ、プロテインバーなどの需要が増加しており、これらの商品には機能性の高いパウチが不可欠です。EC市場の拡大も、輸送に耐えうる堅牢なパッケージの重要性を高めています。そして、SDGsへの対応として、環境配慮型パッケージへのシフトが業界全体の大きな課題となっています。

将来展望としては、環境対応パッケージの進化が最も重要なテーマとなるでしょう。リサイクルしやすい「モノマテリアル化(単一素材化)」への移行や、ケミカルリサイクル、メカニカルリサイクルといった「リサイクル技術の向上」が期待されます。コストダウンと性能向上を両立させながら、バイオマス・生分解性素材の普及も進むと見られます。プラスチック使用量削減のため、薄肉化や軽量化はさらに推進されるでしょう。機能性の高度化も進み、鮮度インジケーターやQRコードによる情報提供が可能な「スマートパッケージ」の導入、高齢者や子供でも開けやすい「ユニバーサルデザイン」の追求、抗菌・抗ウイルス機能の付与などが考えられます。調理・保存方法の多様化に対応するため、レンジ対応や冷凍対応のパウチもさらに進化するでしょう。また、デジタル技術の進展により、消費者個々のニーズに合わせたデザインを提供する「オンデマンド印刷」や、AR/VR技術と連携した新たな体験を提供するパッケージも登場する可能性があります。サプライチェーン全体では、IoTを活用した生産管理による効率化や品質向上、物流効率化のためのパッケージ形状の工夫などが進められていくと考えられます。菓子・スナック食品パウチは、今後も消費者のニーズと社会の要請に応えながら、多様な進化を遂げていくことでしょう。