犬の関節炎市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

犬の関節炎市場は、製品タイプ(治療薬クラス、診断モダリティ)、疾患ステージ(前臨床期/グレード0-1、軽度/グレード2、中等度/グレード3、重度/グレード4)、犬のサイズ(小型、中型、大型、超大型)、年齢層(若齢、成犬、高齢犬)、エンドユーザー(動物病院・専門クリニックなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

犬の関節炎市場の概要について、詳細をまとめさせていただきます。

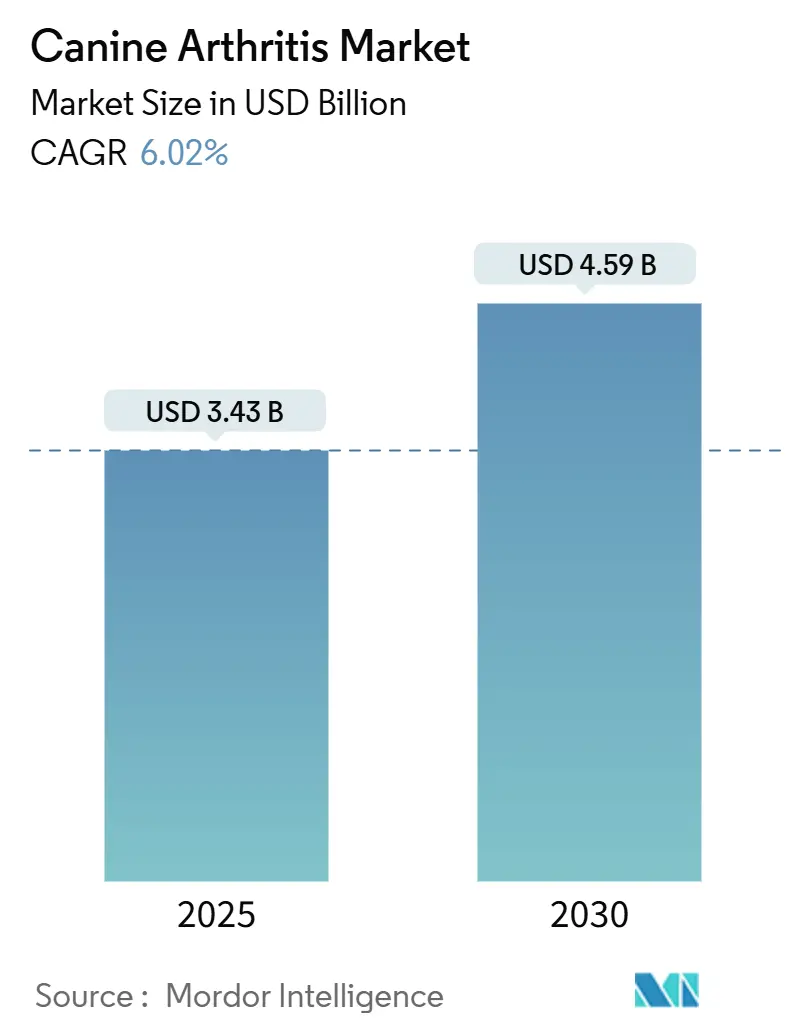

# 犬の関節炎市場規模、トレンド分析、および業界レポート、2030年

犬の関節炎市場は、2025年には34.3億米ドル、2030年には45.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.02%です。この成長は、主に以下の3つの構造的要因によって推進されています。

1. 高齢犬の人口増加: 寿命が延びた犬の数が増加し、関節炎の発症リスクが高まっています。

2. 獣医用バイオ医薬品の規制承認経路の迅速化: 欧州医薬品庁(EMA)が2024年に神経成長因子阻害モノクローナル抗体を含む25件の獣医薬を承認したように、規制当局の支援により新製品の上市サイクルが短縮されています。

3. AIを活用した画像診断による前臨床期の変形性関節症(OA)検出能力の向上: AI放射線診断プラットフォームとフォースプレート歩行分析の統合により、獣医師は明らかな跛行の最大18ヶ月前から疾患修飾療法を開始できるようになりました。

これらの進歩は、関節炎の治療アプローチを症状管理から関節温存へと転換させ、犬の関節炎治療および診断市場を拡大しています。

主要な市場データ:

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 34.3億米ドル

* 2030年の市場規模: 45.9億米ドル

* 成長率 (2025年 – 2030年): 6.02% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

# 主要なレポートのポイント

* 製品タイプ別: 治療薬クラスが2024年に収益シェアの76.32%を占め、診断モダリティは2030年までに6.89%のCAGRで拡大すると予測されています。

* 疾患ステージ別: 中等度関節炎(グレード3)が2024年の症例の34.27%を占めましたが、前臨床期およびグレード0-1の介入は2030年まで7.12%のCAGRで進展しています。

* 犬のサイズ別: 大型犬種が2024年の市場シェアの43.53%を占め、超大型犬種は2030年までに8.62%のCAGRで成長すると見込まれています。

* 年齢層別: 高齢犬が2024年の患者の58.38%を占めましたが、成犬が最も急速に成長しているコホートであり、9.23%のCAGRを記録しています。

* エンドユーザー別: 獣医病院および専門クリニックが2024年の収益の46.29%を占めましたが、遠隔医療の普及により在宅ケア設定が9.87%のCAGRで増加しています。

* 地域別: 北米が2024年の収益の35.22%を占めましたが、アジア太平洋地域は10.01%のCAGRで最も急速に成長しています。

# 世界の犬の関節炎市場のトレンドと洞察

市場を牽引する要因:

* 犬の肥満と運動による怪我の高い有病率: 2024年には米国犬の59%が過体重または肥満であり、体重負荷関節の軟骨摩耗を加速させています。過剰な脂肪組織は炎症性サイトカインを増加させ、滑液の粘度を低下させます。この人口動態的圧力は、早期診断と体重管理用栄養補助食品への需要を維持しています。

* 高齢化するペット人口とペットの人間化トレンド: 2024年には米国犬の平均年齢が6.2歳に上昇し、高齢犬はすでに関節炎患者の58.38%を占めています。飼い主はペットを家族の一員として扱い、獣医ケアへの支出が増加しています。特にZ世代のペット飼い主は、高度な治療法にも投資する傾向があります。日本における犬の保険加入率38%も、積極的な長寿ケア文化を強化しています。

* ペット保険の普及と獣医支出の増加: 2024年には500万頭以上の米国犬が保険に加入しており、整形外科の償還率はプレミアム層で90%に達しています。保険は高度な画像診断の採用を促進し、経済的リスクが限定される場合に飼い主が包括的な診断を追求することを可能にしています。

* 獣医用モノクローナル抗体の規制迅速承認: EMAは2024年に25の獣医薬を承認し、米国のADUFA 2024再承認によりバイオ医薬品の審査サイクルが12ヶ月に短縮されました。ゾエティス社のベディンベトマブの成功は、迅速承認経路の有効性を証明しています。

* AI駆動型放射線診断による前臨床期OA検出の実現: AI放射線診断は、X線画像診断による確認の前に変性を見つけることを可能にし、早期介入を促進します。

* 予防的な関節健康機能性おやつ: 予防的な関節健康をサポートする機能性おやつも市場の成長に貢献しています。

市場を抑制する要因:

* 長期鎮痛剤およびバイオ医薬品療法の生涯コストの高さ: モノクローナル抗体注射や自家幹細胞療法は高額であり、裕福な飼い主に限定される傾向があります。ジェネリックNSAIDは安価ですが、無期限の投与と頻繁なモニタリングが必要です。保険普及率が低い地域では、コストが市場拡大の主要な障壁となります。

* NSAID関連の安全性懸念: FDAは2024年にカルプロフェンが有害事象報告の47%を占めた後、NSAIDの警告表示を強化しました。飼い主の躊躇と追加の血液検査費用は、第一選択薬としてのNSAIDの使用を抑制し、全体的な治療量を制約しています。

* 高度な画像診断および歩行分析に対する償還の限定: 高度な診断技術に対する保険償還が限定的であるため、その普及が妨げられています。

* 自家細胞および遺伝子療法に関する世界的な規制の相違: 自家細胞および遺伝子療法に関する規制が世界的に統一されていないことも、市場の成長を阻害する要因です。

# セグメント分析

* 製品タイプ別: 治療薬が優勢、診断薬が加速

* 治療薬クラスは2024年の収益の76.32%を占め、NSAIDが日常的な疼痛管理の基盤です。神経成長因子モノクローナル抗体(例: ベディンベトマブ)は急速に採用され、疾患修飾剤も早期疾患の治療選択肢を拡大しています。

* 診断薬はより小さな基盤ですが、AI放射線診断やバイオマーカーアッセイによって6.89%のCAGRで成長しており、X線画像診断による確認の前に変性を発見できます。

* 疾患ステージ別: 前臨床期介入が勢いを増す

* 中等度関節炎は2024年の症例の34.27%を占める最大のコホートです。しかし、前臨床期およびグレード0-1の症例は、ウェルネス検診で放射線診断やフォースプレートスクリーニングが日常的になるにつれて、7.12%のCAGRで拡大しています。早期介入は軟骨を温存し、高額な手術を遅らせる効果があります。

* 犬のサイズ別: 超大型犬種がプレミアム治療薬を牽引

* 大型犬種は2024年の収益の43.53%を占めましたが、超大型犬種は8.62%のCAGRで最も急速に成長しています。超大型犬種は小型犬よりも3.2年早く変形性関節症を発症する傾向があり、生活の質に焦点を当てたターゲットメッセージングが、超大型犬種の飼い主を高価値顧客へと転換させています。

* 年齢層別: 成犬が予防パラダイムに参入

* 高齢犬は依然として58.38%のシェアを占めていますが、1~7歳の成犬が9.23%のCAGRで最も急速に増加しています。ブリーダーや競技犬のハンドラーが普及させた予防的サプリメントや、年次検診でのフォースプレート歩行スクリーニングにより、成犬期からの予防的アプローチが主流になりつつあります。

* エンドユーザー別: 在宅ケア設定が従来の提供方法を破壊

* 獣医病院および専門クリニックは2024年の収益の46.29%を生み出しましたが、遠隔医療は収益を在宅へとシフトさせています。遠隔相談と郵送されるNSAIDや栄養補助食品が組み合わされ、2024年の遠隔処方の規制承認は、9.87%のCAGRチャネルを解き放ち、市場を多様化しています。

# 地域分析

* 北米: 2024年の収益の35.22%を維持しました。米国の獣医支出は犬1頭あたり平均1,500米ドルであり、リブレラ発売後12ヶ月以内にモノクローナル抗体注射を受けた関節炎犬の割合が高いことは、バイオ医薬品の牽引力を示しています。カナダの保険インセンティブは早期診断率を高めていますが、メキシコでは価格に敏感な傾向が見られます。

* アジア太平洋: 10.01%のCAGRで最も急速に成長している地域です。中国のペット経済は2024年に1,300億人民元(182億米ドル)に達し、ミレニアル世代の飼い主が予防ケアを優先しています。日本の高い保険普及率とホスピスサービスは市場の成熟度を示し、インドと東南アジア諸国は獣医用バイオ医薬品の輸入規制を緩和しており、成長を加速させると予想されます。

* ヨーロッパ: 2024年の収益の28%を占めました。ドイツとフランスはホリスティックな補助療法を好み、英国の25%の保険普及率はリハビリテーション療法の需要を高めています。EMAのバイオシミラーバイオ医薬品に対する集中審査手続きは、価格競争と幅広いアクセスを約束しています。

* 新興地域: 南米と中東は現在規模は小さいですが、可処分所得の増加と輸入治療薬の入手可能性の向上により、二桁の成長曲線を示しています。

# 競争環境

上位5社が2024年の収益の大部分を占めており、市場集中度は中程度です。ゾエティスはベディンベトマブでモノクローナル抗体ニッチ市場を支配し、2027年までに年間売上高5億米ドルを目指しています。エランコ社のクレデリオプラスはNSAIDと栄養補助食品成分を組み合わせ、ベーリンガーインゲルハイムはVetStemと共同で自家細胞療法を開発中です。デクラはISO認証のジェネリックNSAIDに注力し、セバは開業医教育に力を入れています。Vetsterのような遠隔医療参入企業は、診断、電子薬局、データ分析を統合する垂直統合型エコシステムを構築し、市場のデジタル側面を拡大しています。

戦略的推進力には、画像診断と治療薬を組み合わせる診断薬の買収、再生医療製品の製造コストを削減するための合弁事業、2027年の特許切れに先立つバイオシミラーモノクローナル抗体の研究開発が含まれます。FDAのAI搭載デバイスに関するドラフトガイダンスは、ソフトウェアイノベーターにとってより明確な道筋を提供しています。

# 最近の業界動向

* 2025年3月: ゾエティスは、リブレラがメロキシカムと同等の有効性を示し、有害事象が少ないことを示す初の直接比較試験結果を発表し、抗体療法が第一選択ケアとして有効であることを証明しました。

* 2025年2月: ゾエティスは、世界で2,500万回以上の投与を達成した後、米国のリブレラ添付文書を更新し、有害事象発生率が10,000回あたり10件未満であることを確認しました。

* 2024年4月: 非晶質炭酸カルシウムに関するパイロット研究で、変形性関節症の犬においてプラセボの21.4%に対し45.5%の成功率を達成し、より大規模な試験が促されました。

* 2024年3月: コーネル大学は、神経成長因子抗体を多角的疼痛管理戦略に統合するための臨床ガイドラインを発表しました。

この市場は、ペットの健康に対する意識の高まりと技術革新により、今後も成長が期待されます。

このレポートは、犬の関節炎治療市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本市場は、臨床的に診断された犬の変形性関節症(OA)を管理するための処方薬、市販薬、モノクローナル抗体、栄養補助食品の年間収益として定義されます。外科的関節置換術、整形外科用インプラント、診断画像診断料、リハビリテーションサービス、他の動物向け治療法は調査範囲から除外されています。

2. 調査方法

市場は、製品タイプ(治療薬クラス、診断モダリティ)、疾患ステージ、犬のサイズ、年齢層、エンドユーザー、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の各サブリージョンを含む)によって詳細にセグメント化されています。

調査は、以下の多角的なアプローチで実施されました。

* 一次調査: 獣医、ペット保険数理士、メーカーなどへのインタビューを通じて、有病率や地域ごとの価格差などの仮定を詳細化しました。

* デスク調査: 米国獣医学会(AVMA)、欧州ペットフード産業連盟(EPFIA)、米国FDAの承認データ、企業報告書、専門誌、犬の人口統計データなどを活用し、基礎的な数値と市場動向を把握しました。

* 市場規模の算出と予測: 犬の個体数と有病率に基づくトップダウンアプローチと、NSAID出荷量などのボトムアップチェックを組み合わせ、高齢犬の割合、治療薬の処方率、ペット保険の普及率、規制承認、薬剤価格などの主要変数を考慮して行われました。

* データ検証と更新サイクル: モデルの出力は第三者データと比較検証され、毎年更新されます。

本レポートは、他の公開されている市場推定値との乖離があることを認識しつつ、厳格な調査範囲と年次更新により、安定性と透明性を確保しています。他社の調査が広範な範囲や楽観的なシナリオを含むのに対し、本レポートは明確に定義された治療法と検証可能な需要シグナルに基づいた、バランスの取れた再現性のあるベースラインを提供しています。

3. 主要な調査結果(エグゼクティブサマリー)

* 市場規模: 2025年に34.3億米ドルと推定され、2030年までに45.9億米ドルに達すると予測されています。

* 主要製品クラス: 治療薬クラス(NSAIDおよびモノクローナル抗体)が2024年の収益の76.32%を占めました。

* 最速成長地域: アジア太平洋地域は、ペット飼育の増加と生物学的製剤の承認が容易になったことにより、年平均成長率(CAGR)10.01%で最も高い成長を示しています。

* 早期診断の促進要因: AIを活用した放射線画像診断とフォースプレート歩行分析ウェアラブルにより、跛行発生の最大18ヶ月前に潜在的な関節の変化を検出し、早期介入を可能にしています。

* 長期生物学的療法の費用: 月1回のモノクローナル抗体注射は80~120米ドルかかり、高齢犬の場合、生涯で3,000米ドルを超える費用がかかる可能性があります。

* モノクローナル抗体の主要企業: Zoetisがbedinvetmabでリードしており、ElancoとBoehringer Ingelheimも積極的に投資しています。

4. 市場の状況

* 市場の推進要因: 犬の肥満と運動器損傷の高い有病率、高齢化するペット人口と「ペットの人間化」傾向、ペット保険の普及と獣医支出の増加、獣医用モノクローナル抗体に対する規制上の迅速承認、AI駆動型ラディオミクスによる潜在的OA検出、予防的な関節健康機能性おやつの牽引力などが挙げられます。

* 市場の阻害要因: 長期的な鎮痛剤/生物学的療法にかかる高額な生涯費用、NSAID関連の安全性懸念、高度画像診断および歩行分析に対する限られた償還、自家細胞・遺伝子治療に関する世界的な規制の相違などが挙げられます。

* その他、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上のライバル関係)についても分析されています。

5. 市場規模と成長予測

市場規模と成長予測は、製品タイプ、疾患ステージ、犬のサイズ、年齢層、エンドユーザー、地域別に詳細に分析されています。

6. 競争環境

市場集中度、市場シェア分析に加え、Zoetis、Elanco、Boehringer Ingelheim、Merck Animal Healthなどの主要企業のプロファイルが詳細に分析されています。

7. 市場機会と将来展望

ホワイトスペースと満たされていないニーズの評価を通じて、市場の機会と将来の展望が提示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 犬の肥満と運動器損傷の高い有病率

- 4.2.2 高齢化するペット人口と「ペットの人間化」の傾向

- 4.2.3 ペット保険と獣医医療費の普及率の上昇

- 4.2.4 動物用モノクローナル抗体の規制上の迅速承認

- 4.2.5 AI駆動型ラジオミクスによる潜在性OA検出の実現

- 4.2.6 予防的な関節健康機能性おやつの普及

-

4.3 市場の阻害要因

- 4.3.1 長期鎮痛剤/生物学的療法における生涯コストの高さ

- 4.3.2 NSAID関連の安全性懸念

- 4.3.3 高度画像診断と歩行分析に対する償還の限定

- 4.3.4 自己細胞・遺伝子療法に関する世界的な規制の相違

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品タイプ別

- 5.1.1 治療薬クラス

- 5.1.1.1 NSAIDs

- 5.1.1.2 モノクローナル抗体

- 5.1.1.3 栄養補助食品

- 5.1.1.4 疾患修飾型OA薬 (DMOADs)

- 5.1.1.5 自己細胞・遺伝子治療

- 5.1.1.6 その他

- 5.1.2 診断モダリティ

- 5.1.2.1 身体検査 / 触診

- 5.1.2.2 レントゲン撮影 (X線)

- 5.1.2.3 高度画像診断 (CT / MRI / 超音波)

- 5.1.2.4 フォースプレート・歩行分析ウェアラブル

- 5.1.2.5 バイオマーカーパネル (血清 / 滑液)

-

5.2 疾患ステージ別

- 5.2.1 前臨床 / グレード0–1

- 5.2.2 軽度 / グレード2

- 5.2.3 中等度 / グレード3

- 5.2.4 重度 / グレード4

-

5.3 犬のサイズ別

- 5.3.1 小型 (10 kg未満)

- 5.3.2 中型 (10–25 kg)

- 5.3.3 大型 (25–40 kg)

- 5.3.4 超大型 (40 kg超)

-

5.4 年齢層別

- 5.4.1 若齢 (1歳未満)

- 5.4.2 成犬 (1–7歳)

- 5.4.3 高齢犬 (7歳超)

-

5.5 エンドユーザー別

- 5.5.1 動物病院・専門クリニック

- 5.5.2 一般動物診療所

- 5.5.3 研究・学術機関

- 5.5.4 在宅ケア

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 フランス

- 5.6.2.3 英国

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、ならびに最近の動向の分析を含む)

- 6.3.1 American Regent (Adequan)

- 6.3.2 AniCell Biotech

- 6.3.3 Antech Diagnostics

- 6.3.4 Arthrex Vet Systems

- 6.3.5 Boehringer Ingelheim Internation GmBH

- 6.3.6 Can-Fite BioPharma

- 6.3.7 Ceva Santé Animale

- 6.3.8 Dechra Pharmaceuticals

- 6.3.9 Elanco Animal Health

- 6.3.10 Epica Medical Innovation

- 6.3.11 Heska Corp.

- 6.3.12 Idexx Laboratories

- 6.3.13 Medrego

- 6.3.14 Merck Animal Health

- 6.3.15 Nutramax Laboratories

- 6.3.16 Nutri-Vet

- 6.3.17 OrthoPets / Movora

- 6.3.18 Vetalogica

- 6.3.19 Vetoquinol

- 6.3.20 VetStem Biopharma

- 6.3.21 Zoetis Services LLC

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

犬の関節炎は、犬の関節に炎症が生じ、痛み、こわばり、運動能力の低下を引き起こす一般的な疾患でございます。特に高齢犬や大型犬に多く見られ、犬の生活の質を著しく低下させる要因となります。関節は骨と骨が連結する部分であり、軟骨、関節包、滑膜、関節液などによって構成されています。これらの組織が何らかの原因で損傷を受けたり、炎症を起こしたりすることで、関節炎が発症いたします。

犬の関節炎にはいくつかの種類がございます。最も一般的なのは「変形性関節症(Osteoarthritis)」で、これは関節軟骨の変性や摩耗が主な原因となる慢性的な進行性の疾患です。加齢、肥満、遺伝的素因、過去の関節損傷(例えば、股関節形成不全や肘関節形成不全、前十字靭帯断裂など)がリスク要因となります。次に、「関節リウマチ(Rheumatoid Arthritis)」のような免疫介在性関節炎も存在しますが、これは比較的稀で、自己免疫反応によって関節が攻撃される病態です。また、細菌感染によって引き起こされる「化膿性関節炎(Septic Arthritis)」や、外傷によって直接関節が損傷を受ける「外傷性関節炎(Traumatic Arthritis)」などもございます。これらの種類によって、治療法や予後が大きく異なるため、正確な診断が非常に重要となります。

犬の関節炎の診断と治療は、犬の生活の質を維持・向上させるために非常に重要でございます。診断には、まず獣医師による身体検査が行われ、関節の触診、可動域の確認、歩行状態の観察などが行われます。さらに、X線検査は関節の変形や骨棘の形成、関節腔の狭小化などを評価するために不可欠です。必要に応じて、MRIやCTスキャンといったより詳細な画像診断、関節液の分析、血液検査なども実施されることがございます。治療の目的は、痛みの管理、炎症の抑制、関節機能の維持、そして病気の進行を遅らせることにあります。治療法は多岐にわたり、非ステロイド性抗炎症薬(NSAIDs)や鎮痛剤による薬物療法が中心となります。また、グルコサミンやコンドロイチンなどの関節保護成分を含むサプリメント、体重管理、適度な運動、理学療法(水中トレッドミル、レーザー治療、温熱療法など)、鍼治療なども有効な補助療法として用いられます。重度のケースや特定の原因がある場合には、外科手術(例えば、人工関節置換術や関節固定術など)が選択されることもございます。

関連技術の進歩は、犬の関節炎の診断と治療に大きな影響を与えています。診断技術では、高解像度のデジタルX線装置、MRI、CTスキャンが普及し、関節の微細な変化や軟部組織の損傷をより正確に評価できるようになりました。これにより、早期診断と適切な治療計画の立案が可能になっています。治療技術においては、新しい作用機序を持つ鎮痛剤や抗炎症薬の開発が進んでいます。例えば、モノクローナル抗体製剤は、痛みの伝達経路を特異的に阻害することで、副作用を抑えつつ高い鎮痛効果を発揮する画期的な治療薬として注目されています。また、再生医療の分野では、幹細胞治療や多血小板血漿(PRP)療法が、損傷した関節組織の修復や炎症の抑制に寄与する可能性を秘めており、研究と臨床応用が進められています。リハビリテーション分野では、水中トレッドミルや治療用レーザー、パルス電磁場療法(PEMF)装置など、様々な物理療法機器が導入され、犬の回復と機能改善をサポートしています。さらに、ウェアラブルデバイスを用いた活動量モニタリングにより、治療効果の客観的な評価や、犬の日常生活における負担の把握が可能になりつつあります。

市場背景を見ると、犬の関節炎に関連する製品やサービスは、ペットヘルスケア市場において重要な位置を占めています。近年、ペットの家族化が進み、飼い主様は愛犬の健康と幸福に対して高い意識と支出意欲を持つようになりました。犬の平均寿命が延びていることもあり、高齢犬に多く見られる関節炎の罹患率は増加傾向にあります。これにより、関節炎の診断、治療、管理に関わる市場は拡大を続けています。具体的には、動物病院での診察や検査、処方薬、手術といった医療サービスはもちろんのこと、関節ケア用の療法食、サプリメント、リハビリテーション施設、さらには関節に負担をかけにくいペット用品(例えば、滑りにくい床材、段差解消スロープ、整形外科用ベッドなど)の需要も高まっています。特に、関節ケアサプリメント市場は競争が激しく、様々な成分や形態の製品が提供されており、飼い主様の選択肢は豊富でございます。これらの市場の成長は、犬の関節炎に対する認識の高まりと、より良いケアを求める飼い主様のニーズに支えられています。

将来の展望として、犬の関節炎の分野ではさらなる進歩が期待されています。まず、早期診断技術の発展が挙げられます。血液や尿から関節炎の兆候を捉えるバイオマーカーの研究が進められており、これにより症状が現れる前にリスクを特定し、予防的介入を行うことが可能になるかもしれません。治療においては、個々の犬の遺伝的背景や病態に合わせた「個別化医療」の実現が目標とされています。遺伝子治療や、より標的を絞った薬物療法、ナノテクノロジーを用いた薬剤送達システムなどが開発され、治療効果の向上と副作用の軽減が期待されます。また、再生医療の分野では、より効果的で安全な幹細胞の培養技術や、人工軟骨の開発が進むことで、根本的な治療法が確立される可能性もございます。予防の観点からは、遺伝子スクリーニングによるリスク犬の特定と、若齢期からの適切な栄養管理や運動指導がより重視されるようになるでしょう。さらに、AIを活用した画像診断支援システムや、遠隔モニタリング技術の進化により、獣医師と飼い主様が連携して、よりきめ細やかなケアを提供できる未来が描かれています。これらの進歩は、犬の関節炎による苦痛を軽減し、より長く健康で活動的な生活を送るための大きな希望となるでしょう。