犬用ワクチン市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

犬用ワクチン市場レポートは、ワクチンタイプ(弱毒生ワクチン、不活化ワクチン、サブユニットワクチン、DNAワクチン、組換えワクチン、ウイルスベクターワクチン)、価数タイプ(単価、多価)、投与経路(皮下、筋肉内、鼻腔内、経口)、適応症(狂犬病、パルボウイルス、ジステンパー、レプトスピラ症、ボルデテラ、その他)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

イヌ用ワクチン市場の概要

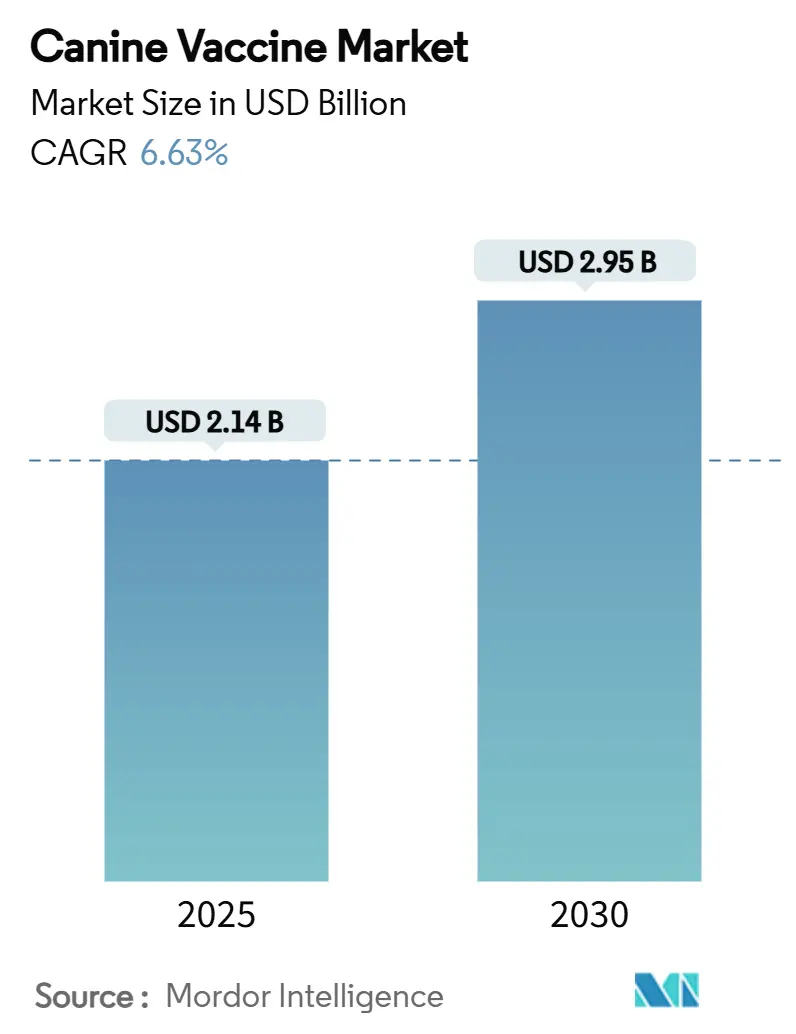

イヌ用ワクチン市場は、2025年には21.4億米ドルに達し、2030年までに29.5億米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.63%です。米国ではペット飼育者の52%が予算上の理由で獣医受診を遅らせるか見送ったにもかかわらず、この市場は堅調な成長を維持しています。DNAプラットフォームは、その安全性向上と広範な免疫活性化により、ワクチン技術の中で最も速い7.75%のCAGRで市場全体の勢いを牽引しています。

地域別に見ると、アジア太平洋地域が7.59%のCAGRで最も高い成長を遂げると予測されていますが、北米は成熟した獣医療インフラと2024年の収益シェア39.79%を背景に、引き続き市場をリードしています。製品イノベーションのサイクルは短縮されており、大手企業がニッチな開発企業を買収する動きが見られます。例えば、ベーリンガーインゲルハイム社は治療用ワクチン分野への拡大を目指し、Saiba Animal Health社を買収しました。中国における都市部での犬の飼育増加も需要を押し上げており、同国のペット医療市場は300億米ドルと推定され、年間17.7%で成長しています。

主要な市場動向の要点

* ワクチンタイプ別: 2024年には弱毒生ワクチンがイヌ用ワクチン市場シェアの38.78%を占め、DNAワクチンは2030年までに7.75%のCAGRで最も高い成長が見込まれています。

* 価数タイプ別: 多価ワクチンは2024年に65.98%の収益シェアを獲得し、2030年までに7.45%のCAGRで成長すると予測されています。

* 投与経路別: 皮下注射が2024年のイヌ用ワクチン市場規模の70.44%を占めましたが、鼻腔内投与は2030年までに7.56%のCAGRで拡大しています。

* 適応症別: 狂犬病ワクチンは2024年のイヌ用ワクチン市場規模の28.89%を占めましたが、ボルデテラワクチンは2030年までに7.62%のCAGRで最も速い成長が見込まれています。

* 地域別: 北米は2024年に39.79%の収益を占め、アジア太平洋地域は2030年までに7.59%のCAGRで成長しています。

イヌ用ワクチン市場のトレンドと洞察

市場の推進要因

1. 犬の飼育数の増加: 一人暮らし世帯や高齢者がペットを飼うことで、犬の飼育数は拡大を続けています。米国獣医師会によると、犬の患者は診療所の収入の81%を占めています。中国やラテンアメリカのペット市場は二桁成長を維持しており、高齢犬の増加は長期的な保護を提供するプレミアムな複合ワクチンの需要を支えています。パンデミックによるライフスタイルの変化で人間と動物の絆が強まり、予防接種の遵守率も維持されています。

2. 人獣共通感染症の発生率増加: 世界保健機関の「Zero by 30」戦略は、狂犬病による人間の死亡をなくすために犬のワクチン接種率70%を目標としています。気候変動はマダニの生息地を広げ、新たな病原体の出現により、迅速な対応が可能なDNAおよびmRNAプラットフォームが注目されています。人獣共通感染症の発生は年間1,000億米ドルを超える治療費を発生させており、予防プログラムへの公的・私的資金提供の意欲を高めています。

3. 組換えワクチンおよびベクターワクチンの進歩: 規制当局は次世代技術を支持しており、欧州医薬品庁はプラスミドDNAワクチンに関する詳細なガイダンスを公表し、承認期間を短縮しています。組換え製品は生ウイルスに共通する復帰リスクを回避し、抗原干渉なしに多価ワクチンとの組み合わせを可能にします。生産ラインは安定性が向上し、コールドチェーンへの依存度が低減されるため、新興市場での柔軟性が高まります。

4. ペット飼育者による予防医療費の増加: マクロ経済の変動にもかかわらず、ペットのヘルスケア支出は2018年から2024年の間に年間9%増加しました。飼い主はワクチン接種を高額な治療費に対する保険と見なす傾向が強まっています。ゾエティス社のSimparica Trioは、広範な寄生虫および疾患制御を単一製品で提供し、世界で10億米ドル以上の収益を達成しました。

市場の抑制要因

1. 規制の複雑さと高い研究開発費: ASEAN諸国では承認に最大4年かかることがあり、小規模開発企業の商業的回収を遅らせています。中国での申請も最大4年かかり、GMP基準を満たす必要があり、資金繰りを圧迫します。2020年以降、ワクチン開発コストはより厳格な安全性試験と高度な製造要件により40%上昇しました。これらの障害は、資金力のある既存企業に有利に働き、新規参入を制限しています。

2. ペット飼育者の反ワクチン感情: 2024年の調査では、犬の飼い主の37%がワクチンの安全性に疑問を抱き、30%が不要と考えていることが明らかになりました。英国では子犬のワクチン接種率が2016年の88%から2019年には72%に低下し、パルボウイルスなどの疾患に対する集団免疫を低下させています。ソーシャルメディアの誤情報がためらいを助長し、獣医のアドバイスへの信頼を低下させています。

セグメント分析

* ワクチンタイプ別: DNAプラットフォームがイノベーションを牽引

弱毒生ワクチンは、長年の有効性と低い投与スケジュールにより、2024年にイヌ用ワクチン市場の38.78%を占めました。DNAワクチンは7.75%のCAGRで進展しており、規制の明確化と飼い主が最先端の安全性を好む傾向により、2030年までにその差を縮めると予想されています。組換えワクチンは復帰リスクを回避し、ためらいがちな飼い主の37%を安心させます。不活化ワクチンは免疫不全の動物に引き続き使用され、サブユニットワクチンはニッチな予防のための標的抗原送達を提供します。多価ウイルスベクターソリューションは利便性をさらに高めています。

* 価数タイプ別: 多価ワクチンの優位性は利便性を反映

多価ワクチンは、1回の注射で複数の病原体から保護できるため、多忙な診療所や費用を重視する飼い主にとっての利便性から、2024年に65.98%の収益を占めました。また、獣医師が飼い主の好みに合わせて3年間の有効期間表示を導入するにつれて、2030年までに7.45%のCAGRで最も速い成長を遂げると予測されています。単価ワクチンは、曝露後の狂犬病プログラムなど、集中的な免疫が必要な場合に依然として重要です。

* 投与経路別: 鼻腔内イノベーションが皮下注射の標準に挑戦

皮下注射は2024年のイヌ用ワクチン市場規模の70.44%を占めました。鼻腔内投与は、迅速な粘膜免疫と不安な患者での取り扱いやすさから、7.56%のCAGRで進展しています。ゾエティス社は0.5mLの単鼻腔ボルデテラワクチンを導入し、処置時間を短縮し、飼い主の快適さに対する認識を向上させました。

* 適応症別: ボルデテラワクチンの成長が狂犬病のリーダーシップを上回る

狂犬病ワクチンは、人間の症例を阻止するために70%を超える接種率を義務付ける規制により、2024年に28.89%の収益を占めました。しかし、ボルデテラワクチンは、ケンネルコフの認識向上と新しい鼻腔内製剤の助けを借りて、7.62%のCAGRで成長すると予測されています。パルボウイルスとジステンパーはコアスケジュールでの位置を維持し、新しいモノクローナル抗体補助剤は高リスクの子犬の保護を強化しています。

地域分析

* 北米: 2024年にはイヌ用ワクチン市場収益の39.79%を占め、広範な診療所ネットワーク、高い犬の飼育率、経済的ショックを緩和する保険普及率に支えられています。米国とカナダ間の規制調和は製品展開を合理化し、メーカーに研究開発費を回収するために必要な規模を提供しています。

* アジア太平洋: 2030年までに7.59%のCAGRで最も高い成長を遂げると予測されています。中国がこの急増を牽引しており、ペット医療部門は300億米ドル規模で年間17.7%成長しています。中間層の富の増加、都市部での一人暮らし、高齢化が予防医療支出の増加に貢献しています。

* ヨーロッパ: 欧州医薬品庁の統一承認制度に支えられ、安定した中程度の成長を遂げています。ドイツ、フランス、北欧地域の飼い主は、注射頻度を制限する長期免疫期間を持つプレミアム製品を好む傾向があります。

* ラテンアメリカ、中東、アフリカ: ラテンアメリカは経済サイクルに連動して変動する成長を示していますが、狂犬病撲滅を目的とした地域の公衆衛生イニシアチブの恩恵を受けています。中東とアフリカは長期的な展望ですが、ワクチン接種推進のための多国間ドナー資金が国民の意識とインフラを拡大し、イヌ用ワクチン市場拡大の次の段階の基盤を築いています。

競争環境

イヌ用ワクチン市場は中程度の集中度を示しています。ゾエティス社は多様なポートフォリオで市場をリードし、2024年には93億米ドルの収益を上げ、ワクチンに支えられたコンパニオンアニマル部門の8%成長に貢献しました。メルクアニマルヘルス社はNOBIVACシリーズを通じてシェアを確保し、最近RNA粒子技術を発表しました。ベーリンガーインゲルハイム社はSaiba Animal Health社を買収し、慢性疾患の治療用ワクチンへの戦略的転換を示しました。

戦略的な動きは、プラットフォームの買収とライフサイクル管理の両方を重視しています。主要企業は、リマインダーのタイミングを計るために遠隔獣医療アプリと連携し、データを利用して遵守を促進しています。研究開発パイプラインは、新たな病原体に対処し、受診頻度を減らすベクターベースの多価候補に重点を置いています。

最近の業界動向

* 2025年1月: Calviri社は、早期血管肉腫に対する免疫療法ワクチンの臨床試験で最初の犬の患者にワクチンを接種しました。

* 2024年10月: チリ大学は、1年間有効な不妊化イヌ用ワクチンを50,000チリペソ(54米ドル)で発売しました。

* 2024年6月: Merck & Co.社は、カナダでNOBIVAC NXT狂犬病ポートフォリオを導入しました。

* 2024年3月: Zendal Groupは、CIB-CSICが開発したイヌリーシュマニア症に対する組換えワクチンを発売しました。

本レポートは、犬用ワクチンの市場に関する詳細な分析を提供しています。犬用ワクチンは、犬の特定の病気に対して能動的な後天性免疫を提供する生物学的製剤と定義されています。これらは、病原微生物に似た薬剤(弱毒化、不活化、毒素、表面タンパク質など)を含み、犬の免疫システムを刺激して病原体を認識・破壊し、将来の感染に備える役割を果たします。

市場は、ワクチンタイプ(弱毒生、不活化、サブユニット、DNA、組換え、ウイルスベクター)、価数タイプ(単価、多価)、投与経路(皮下、筋肉内、鼻腔内、経口)、適応症(狂犬病、パルボウイルス、ジステンパー、レプトスピラ症、ボルデテラなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国)によって詳細にセグメント化されており、各セグメントの市場規模とトレンドが米ドルで提供されています。

犬用ワクチン市場は、2025年には21.4億米ドルに達し、2030年までに29.5億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、犬の飼育数の増加、人獣共通感染症の発生率上昇、組換えワクチンおよびベクターワクチンの技術進歩、ペットオーナーによる予防医療支出の増加、3年間の免疫持続期間(DOI)表示への移行とプレミアム複合ワクチンの普及、そして遠隔獣医療の電子処方プラットフォームの登場が挙げられます。

一方で、市場の成長を抑制する要因には、規制の複雑さや高い研究開発コスト、厳格なコールドチェーン管理およびGMP(適正製造規範)遵守の必要性、ペットオーナーにおけるワクチン接種反対感情、業界統合によるイノベーションの抑制などがあります。

ワクチン技術別では、DNAプラットフォームが年平均成長率(CAGR)7.75%で最も急速に成長しています。地域別では、アジア太平洋地域が2030年までにCAGR 7.59%で他の地域を上回る成長を見せています。投与経路では、皮下注射が70.44%の収益シェアを維持していますが、鼻腔内投与も注目を集めています。

ペットオーナーのワクチン接種に対する躊躇は、市場のCAGRを1.1%削減すると推定されており、いくつかの成熟経済圏では子犬のワクチン接種率の低下につながっています。

主要な業界プレイヤーとしては、Zoetis、Merck Animal Health、Boehringer Ingelheim Animal Healthが挙げられ、これらが世界の売上において大きなシェアを占めています。レポートでは、これらの企業を含む多数の競合他社のプロファイルも提供されています。

本レポートは、市場のバリューチェーン分析、規制状況、ポーターのファイブフォース分析、市場機会、将来の展望など、多角的な視点から犬用ワクチン市場を包括的に分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 犬の飼育数の増加

- 4.2.2 人獣共通感染症の発生率の増加

- 4.2.3 組換えワクチンおよびベクターワクチンの進歩

- 4.2.4 ペットオーナーによる予防医療費の増加

- 4.2.5 3年間のDOI表示とプレミアムコンボへの移行

- 4.2.6 遠隔獣医療電子処方プラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 規制の複雑さと高い研究開発費

- 4.3.2 厳格なコールドチェーン/GMPコンプライアンス

- 4.3.3 ペットオーナーにおける反ワクチン感情

- 4.3.4 業界統合によるイノベーションの抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ワクチンタイプ別

- 5.1.1 弱毒生

- 5.1.2 不活化

- 5.1.3 サブユニット

- 5.1.4 DNA

- 5.1.5 組換え

- 5.1.6 ウイルスベクター

-

5.2 価数タイプ別

- 5.2.1 単価

- 5.2.2 多価

-

5.3 投与経路別

- 5.3.1 皮下

- 5.3.2 筋肉内

- 5.3.3 鼻腔内

- 5.3.4 経口

-

5.4 適応症別

- 5.4.1 狂犬病

- 5.4.2 パルボウイルス

- 5.4.3 ジステンパー

- 5.4.4 レプトスピラ症

- 5.4.5 ボルデテラ

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ゾエティス

- 6.3.2 メルクアニマルヘルス

- 6.3.3 ベーリンガーインゲルハイムアニマルヘルス

- 6.3.4 セバサンテアニマル

- 6.3.5 ビルバック

- 6.3.6 エランコアニマルヘルス

- 6.3.7 ベトキノールS.A

- 6.3.8 ヒプラ

- 6.3.9 フィブロアニマルヘルス社

- 6.3.10 ヘスカコーポレーション

- 6.3.11 ダーベット社

- 6.3.12 ブリリアントバイオファーマ

- 6.3.13 ビオベタ

- 6.3.14 共立製薬

- 6.3.15 IDTバイオロジカ

- 6.3.16 ビメダアニマルヘルス

- 6.3.17 メドジーンラボ

- 6.3.18 シークエントリサーチ

- 6.3.19 明治アニマルヘルス

- 6.3.20 ゾーパン

- 6.3.21 インディアンイムノロジカルズ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

犬用ワクチンは、愛犬を様々な感染症から守るために不可欠な生物学的製剤であり、その役割は単に個々の犬の健康維持に留まらず、公衆衛生の保護、ひいては社会全体の安全にも大きく貢献しています。

まず、犬用ワクチンの定義についてご説明いたします。犬用ワクチンとは、犬の体内に病原体の一部、あるいは弱毒化または不活化された病原体を投与することで、免疫システムを刺激し、特定の感染症に対する防御反応(抗体産生など)を事前に形成させる薬剤です。これにより、実際に病原体に曝露された際に、重篤な症状の発現を防いだり、感染そのものを阻止したりすることが可能となります。人間における予防接種と同様に、病気にかかる前に免疫力を高めることで、犬の健康と生命を守るための重要な手段とされています。

次に、犬用ワクチンの種類について見ていきましょう。ワクチンは大きく分けて、全ての犬に接種が強く推奨される「コアワクチン」と、地域のリスクや犬の生活環境に応じて接種が検討される「ノンコアワクチン」に分類されます。

コアワクチンには、犬ジステンパーウイルス感染症、犬パルボウイルス感染症、犬アデノウイルス感染症(伝染性肝炎)、そして狂犬病が含まれます。これらは致死率が高く、感染力が強い、あるいは人獣共通感染症であるため、全ての犬に接種が推奨されます。特に狂犬病ワクチンは、狂犬病予防法により年1回の接種が義務付けられています。

ノンコアワクチンには、犬レプトスピラ症、犬パラインフルエンザウイルス感染症、犬ボルデテラ症(ケンネルコフの原因菌)、ライム病などがあります。これらは、散歩コースに水辺が多い、他の犬との接触が多い、特定の地域に生息するマダニに曝露されるリスクがあるといった、個々の犬の状況に合わせて獣医師と相談の上、接種が検討されます。

また、ワクチンの製法による分類では、「生ワクチン」「不活化ワクチン」「組換えワクチン」などがあります。生ワクチンは、病原体の毒性を弱めたものを使用し、比較的少ない回数で強い免疫応答と長い持続期間が期待できます。不活化ワクチンは、病原体を完全に殺して免疫原性のみを残したもので、安全性は高いものの、複数回の接種が必要となる場合があります。組換えワクチンは、遺伝子組換え技術を用いて病原体の一部(抗原タンパク質)のみを生産し、それを投与するもので、安全性と有効性を両立させた新しいタイプのワクチンとして注目されています。

犬用ワクチンの用途と重要性は多岐にわたります。最も直接的な目的は、前述の通り、犬を感染症から守ることです。特に子犬は免疫力が未熟なため、ワクチン接種は生命を守る上で極めて重要です。また、狂犬病ワクチンに代表されるように、人獣共通感染症の予防は公衆衛生の観点から非常に重要であり、人間の健康を守る上でも不可欠な役割を担っています。さらに、多くの犬がワクチン接種を受けることで「集団免疫」が形成され、ワクチン接種ができない幼齢犬や高齢犬、免疫不全の犬なども間接的に感染症から保護される効果が期待できます。これにより、地域全体での感染症の蔓延を防ぎ、犬と人間が共生する社会の安全性を高めることに貢献しています。

関連技術の進歩も、犬用ワクチンの発展を支えています。ワクチンの効果を高めるための「アジュバント」と呼ばれる免疫増強剤の開発は、より少ない抗原量で強力な免疫応答を引き出すことを可能にしました。また、遺伝子組換え技術の応用により、病原体そのものを使用せず、特定の抗原タンパク質のみを生産してワクチンとすることで、副反応のリスクを低減しつつ、高い有効性を維持する組換えワクチンの開発が進んでいます。さらに、DNAワクチンやRNAワクチンといった、病原体の遺伝子情報を直接投与して体内で抗原を産生させる新しいアプローチも研究されており、将来的な応用が期待されています。診断技術の進歩も重要で、感染症の正確な診断が可能になることで、ワクチンの選択や接種タイミングの最適化に役立っています。近年では、ワクチン接種後の抗体価を測定し、免疫の持続期間を評価することで、過剰なワクチン接種を避け、個々の犬に合わせた最適な接種プログラムを提案する動きも広がっています。

市場背景としては、世界的なペットブームと健康志向の高まりを背景に、犬用ワクチン市場は着実に成長を続けています。国内外の多くの製薬会社が研究開発に参入し、より安全で効果的なワクチンの開発競争が繰り広げられています。日本では、農林水産省がワクチンの製造・販売を厳しく規制しており、安全性と有効性が確認された製品のみが市場に出回っています。しかし、市場には課題も存在します。特に、狂犬病以外の任意接種ワクチンの接種率向上は依然として重要な課題です。また、ワクチン接種に伴う稀な副反応(アレルギー反応など)への懸念や、接種費用が飼い主の負担となること、そしてワクチンに関する誤解や情報不足も、接種率向上を妨げる要因となることがあります。これらの課題に対し、獣医師や関連団体は、正しい知識の普及と情報提供に努めています。

将来展望としては、犬用ワクチンはさらなる進化を遂げることが期待されています。一つは「個別化医療」の進展です。犬の遺伝的背景、生活環境、免疫状態などを考慮し、抗体価測定の結果も踏まえながら、個々の犬に最適なワクチンプログラムを提供する方向へと向かうでしょう。これにより、過剰なワクチン接種を避けつつ、必要な免疫を確実に付与することが可能になります。また、より少ない接種回数で多くの病原体に対応できる「多価ワクチン」の進化や、副反応のリスクをさらに低減し、より強力で持続的な免疫を誘導する新技術の開発も進むでしょう。新興感染症や変異株への迅速な対応も重要なテーマであり、未知の病原体に対するワクチン開発体制の強化が求められます。グローバルな視点では、国境を越えた感染症対策としてのワクチンの重要性が高まり、国際協力が一層推進されると考えられます。最終的には、飼い主教育の強化を通じて、ワクチンの重要性、適切な接種スケジュール、そして副反応への正しい理解を深めることが、犬用ワクチンの恩恵を最大限に引き出す鍵となるでしょう。

犬用ワクチンは、愛犬の健康と幸福を守り、人間社会との健全な共生を実現するための、科学と愛情が詰まった重要なツールであると言えます。