缶入りアルコール飲料市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

缶入りアルコール飲料市場レポートは、製品タイプ(ビール、ハードセルツァー、RTDカクテル、ワイン、その他)、アルコール度数(5%未満、5%~10%、10%超)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

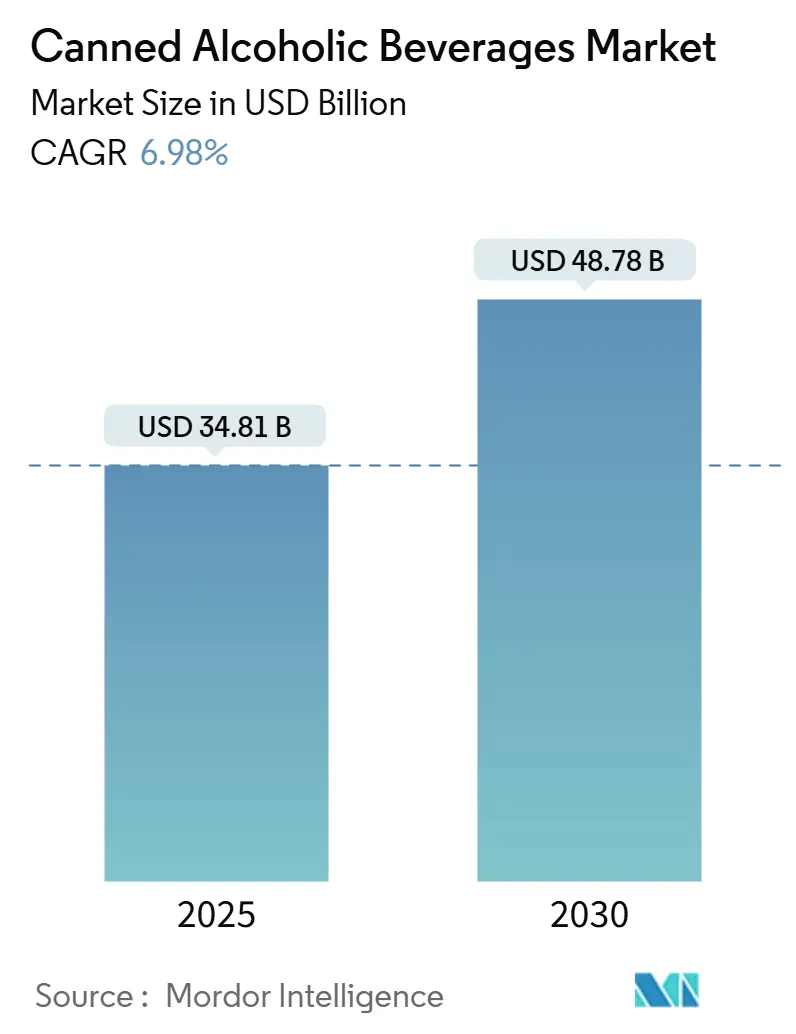

缶入りアルコール飲料市場の概要を報告します。この市場は、2025年には348.1億米ドル、2030年には487.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.98%です。この成長は、消費者の嗜好の変化と規制の複雑さの中で、市場の回復力を示しています。主な推進要因は、利便性文化とプレミアム化のトレンドであり、特に若年層が機能性成分や低カロリーオプションを重視する傾向が、缶入りフォーマットの独自の市場ポジショニングを確立しています。

主要な市場動向

2024年には、製品タイプ別でビールが52.16%の市場シェアを占めました。一方、RTD(Ready-to-Drink)カクテルは、北米とヨーロッパで2030年までに8.09%のCAGRで成長すると見込まれています。

アルコール度数別では、5%~10% ABV(アルコール度数)の製品が2024年に57.22%の市場規模を占め、10% ABVを超える製品は2025年から2030年にかけて世界的に7.67%のCAGRで成長すると予測されています。

流通チャネル別では、オフ・トレードが2024年に78.34%の収益を上げ、スーパーマーケット、コンビニエンスストア、オムニチャネル小売の発展により、7.59%のCAGRで成長すると予測されています。

地域別では、北米が2024年に36.22%の市場シェアを保持しましたが、アジア太平洋地域は、インド、中国、タイの都市部のミレニアル世代がRTDカクテルやプレミアムハードセルツァーの消費を増やすことにより、8.76%のCAGRで最も高い成長率を示すと予測されています。

市場のトレンドと洞察

推進要因

市場の成長を牽引する主な要因は以下の通りです。

* RTDカクテルのプレミアム化(CAGRへの影響+1.8%): 消費者が利便性の高いフォーマットで本格的なカクテル体験に高価格を支払う意欲を示しており、量から価値への成長モデルへの転換が進んでいます。この傾向は特に北米市場で顕著であり、アジア太平洋地域への地理的拡大も期待されています。規制当局もこのプレミアム化を支援する動きを見せています。

* 健康志向の低カロリーハードセルツァー(CAGRへの影響+1.2%): 従来のアルコール飲料の栄養プロファイルに対する消費者の懐疑論に対応し、ウェルネスのトレンドと合致しています。機能性成分の統合が差別化要因となり、特にZ世代の間で強い成長を見せています。このトレンドは北米から世界市場へと拡大すると予測されています。

* RTDオプションの人気上昇(CAGRへの影響+1.5%): 時間に追われるライフスタイルや体験重視の消費パターンへの社会の変化を反映しています。2012年から2022年にかけて、RTD市場は全飲料アルコール市場シェアの3%未満から12%近くまで成長しました。コンビニエンスストアでの売上増加や、ペプシコのような大手飲料会社によるライセンス契約を通じた参入がこのトレンドを後押ししています。

* 革新的でプレミアムなフレーバー(CAGRへの影響+0.9%): 味の差別化が市場シェア獲得の主要な戦場となっており、消費者の洗練された味覚と複雑なフレーバーへの実験意欲を反映しています。EUにおけるノンアルコール・低アルコールワインの表示に関する規制支援や、AIを活用したカクテル開発などが進んでいます。

* 利便性と携帯性(CAGRへの影響+0.8%): 移動中のライフスタイルや都市部での消費ニーズに対応しており、消費者がいつでもどこでも楽しめる手軽さを重視しています。

* 家庭での消費と自宅でのミクソロジーの増加(CAGRへの影響+0.6%): パンデミック後に加速し、自宅での飲酒機会が増加したことで、缶入りアルコール飲料の需要が高まっています。

抑制要因

一方、市場の成長を抑制する要因も存在します。

* 高い物品税と関税(CAGRへの影響-0.9%): 政府がアルコール課税を歳入源および公衆衛生政策の手段と見なす傾向が強まっており、生産者にとってコスト増大の要因となっています。米国議会予算局の提案やカナダの年間物品税調整などがその例です。

* 厳格な規制環境(CAGRへの影響-0.6%): 公衆衛生と業界成長のバランスを取る政府の動きにより、規制の複雑さが増しています。TTBの「アルコール成分表示」要件やEUの表示義務化などが、コンプライアンスの負担を増大させ、特に小規模生産者やイノベーションサイクルに影響を与えています。

* 瓶入りまたは生ビールへの嗜好(CAGRへの影響-0.4%): 特にヨーロッパや伝統的な市場では、依然として瓶入りや生ビールへの根強い嗜好が見られ、缶入り製品の普及を妨げる要因となっています。

* 文化的および法的禁止(CAGRへの影響-0.3%): 中東、アジア、アフリカの一部地域では、文化的・法的理由によりアルコール飲料の消費が制限されており、市場拡大の障壁となっています。

セグメント分析

* 製品タイプ別: 2024年にはビールが52.16%の市場シェアを占め、確立された消費者の嗜好と広範な流通ネットワークに支えられています。しかし、RTDカクテルは2030年までに8.09%のCAGRで最も高い成長率を示しており、市場のプレミアム化を牽引しています。ハードセルツァーは、ビールとスピリッツの間に位置し、低カロリーオプションを求める健康志向の消費者を惹きつけています。ワインベースの缶製品も、特定の地域で成長の可能性を秘めています。

* アルコール度数別: 2024年には5%~10% ABVのセグメントが57.22%の市場シェアを占め、消費者のバランスの取れた選択を反映しています。10% ABVを超えるセグメントは7.67%のCAGRで最も高い成長率を示しており、本格的なカクテル体験を求める消費者に支持されています。5% ABV未満の製品は、健康志向の消費者や厳しいアルコール規制のある市場で需要があります。

* 流通チャネル別: オフ・トレードチャネルが2024年に78.34%の市場シェアを占め、2030年までに7.59%のCAGRで成長すると予測されています。スーパーマーケットやハイパーマーケットがワンストップショッピングの利便性から主要な役割を果たし、リカーショップはプレミアムRTD製品に貢献しています。オンライン小売は、規制や物流の課題があるものの、最も急速に成長しているセグメントです。オン・トレードチャネルは、ブランド開発とプレミアムポジショニングにおいて依然として重要です。

地域分析

* 北米: 2024年に36.22%の市場シェアを保持し、確立されたRTD文化とイノベーションを可能にする規制枠組みに支えられています。成熟した流通インフラと缶入りアルコール飲料の広範な消費者受容が安定した需要を生み出しています。

* アジア太平洋: 2030年までに8.76%のCAGRで最も高い成長率を予測しており、都市化、可処分所得の増加、西洋風アルコール飲料への嗜好の変化が牽引しています。インド、中国、タイの都市部のミレニアル世代がRTDカクテルやプレミアムハードセルツァーの消費を増やしています。

* ヨーロッパ: 確立された消費パターンと規制要件が市場に影響を与えています。標準化されたアルコール表示やがん警告の提案など、現在の規制変更はコンプライアンス要件に影響を与えつつ、適応力のあるブランドに機会を創出しています。ドイツは大きな市場潜在力を持っています。

* 南米、中東、アフリカ: 成長機会を秘めていますが、市場アプローチには地域ごとの規制や文化的要因、特にイスラム教徒が多数を占める国々での考慮が必要です。

競争環境

缶入りアルコール飲料市場は中程度の集中度(10段階中6)で運営されており、大手飲料企業と新興のクラフト生産者が競争しています。戦略的なパターンとしては、垂直統合や異業種間の提携が見られ、例えばモルソン・クアーズがプレミアムミキサーブランドのフィーバーツリーに8.5%の株式を取得し、伝統的なビール以外の分野に拡大しています。機能性アルコール飲料、プレミアムフレーバーの革新、環境問題に対応する持続可能なパッケージングソリューションなどの分野に未開拓の機会が存在します。テクノロジーの導入も競争上の差別化要因となっており、例えばWhiskey House of Kentuckyのような先進的な製造施設は、AIとエネルギー効率の高いプロセスを活用して、業界標準と比較して50%低いエネルギー消費を実現しています。主要企業には、Constellation Brands Inc.、The Coca-Cola Company、Diageo plc、Mark Anthony Brands International、Anheuser-Busch InBevなどが挙げられます。

最近の業界動向

* 2025年7月: Casamigosが初のRTDマルガリータバラエティパック「Casamigos Margaritas」を発売しました。このノン炭酸飲料は、テキーラ、トリプルセックリキュール、天然フレーバー、リアルジュースを使用し、パッションフルーツ&ウチワサボテン、ストロベリー&コリマライム、グアバ&ハイビスカス、クラシックライムの4種類のフレーバーを提供しています。各200ml缶はアルコール度数10%、135カロリー、グルテンフリーです。

* 2025年4月: South County Distillers (SCD)が3種類のクラフト缶カクテル(ピーチレモネード、ブルーベリーレモネード、リモンチェッロスピリッツ)を発売しました。ロードアイランド州唯一の缶カクテル生産者として、SCDはプレミアムな材料を使用し、爽やかで親しみやすいドリンクを提供しています。

* 2025年1月: Molson Coors Beverage CompanyがFever-Treeとの戦略的提携を発表しました。Molson CoorsはFever-Tree Drinks plcの8.5%の株式を取得し、米国での独占的な商業化権を獲得しました。この提携により、Molson Coorsの流通ネットワークを活用し、米国市場におけるFever-Treeのプレミアムミキサーポートフォリオを拡大します。

缶入りアルコール飲料市場に関する本レポートは、市場の全体像、成長要因、抑制要因、そして将来の展望を詳細に分析しています。

まず、市場の定義と調査範囲、調査方法が示され、エグゼクティブサマリーで主要な調査結果が要約されています。

市場規模と成長予測によると、缶入りアルコール飲料市場は2025年に348.1億米ドルの価値があると評価されており、2030年には487.8億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は6.98%と見込まれています。

市場の成長を牽引する主な要因としては、RTD(Ready-to-Drink)カクテルのプレミアム化、健康志向の高まりによる低カロリーのハードセルツァーの需要増加、RTDオプション全般の人気上昇が挙げられます。さらに、革新的でプレミアムなフレーバーの登場、利便性と携帯性の高さ、そして家庭での消費増加や自宅でのミクソロジーの流行も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。高い物品税や関税、厳格な規制環境、瓶詰めやドラフト飲料への根強い嗜好、さらには文化的・法的な禁止事項などが挙げられます。サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も市場の状況を理解するための重要な要素として含まれています。

市場は複数のセグメントにわたって詳細に分析されています。

製品タイプ別では、ビール、ハードセルツァー、RTDカクテル、ワイン、その他に分類されています。特にRTDカクテルは、2025年から2030年にかけて8.09%という最も高いCAGRで成長すると予測されています。

アルコール度数別では、5%未満、5%~10%、10%超の3つの区分で分析されています。

流通チャネル別では、オン・トレード(飲食店など)とオフ・トレード(スーパーマーケット/ハイパーマーケット、酒販店、オンライン小売、その他の流通チャネル)に細分化されています。

地域別分析では、北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦など)の広範な地域と国々が対象となっています。中でもアジア太平洋地域は、都市化と所得増加を背景に、8.76%という最も高いCAGRで成長すると見込まれています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場ランキングが評価されています。Anheuser-Busch InBev、Mark Anthony Brands International (White Claw)、The Coca-Cola Company、Diageo plc、Constellation Brands Inc.、Molson Coors Beverage Company、Heineken N.V.、Pernod Ricard S.A.、Bacardi Limited、Brown-Forman Corporation、Boston Beer Company、Suntory Holdings Ltd.、Campari Group、Carlsberg Group、Asahi Group Holdings、Rémy Cointreau S.A.、E.&J. Gallo Winery、Treasury Wine Estates、JuneShine Spirits Co.、Flying Embers LLCなど、グローバルな主要企業20社以上のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、市場シェア、製品、最近の動向などが詳細に記述されています。

本レポートは、市場の機会と将来の展望についても言及しており、市場参加者にとって貴重な洞察を提供しています。最新の情報は2025年9月16日時点のものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 RTDカクテルのプレミアム化

- 4.2.2 健康志向の低カロリーハードセルツァー

- 4.2.3 レディ・トゥ・ドリンク(RTD)オプションの人気上昇

- 4.2.4 革新的でプレミアムなフレーバー

- 4.2.5 利便性と携帯性

- 4.2.6 家庭での消費と自宅でのミクソロジーの増加

- 4.3 市場の阻害要因

- 4.3.1 高い物品税と関税

- 4.3.2 厳格な規制環境

- 4.3.3 瓶詰めまたは生ビール飲料への嗜好

- 4.3.4 文化的および法的禁止

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ビール

- 5.1.2 ハードセルツァー

- 5.1.3 RTDカクテル

- 5.1.4 ワイン

- 5.1.5 その他

- 5.2 アルコール度数別

- 5.2.1 アルコール度数5%未満

- 5.2.2 アルコール度数5%~10%

- 5.2.3 アルコール度数10%超

- 5.3 流通チャネル別

- 5.3.1 オン・トレード

- 5.3.2 オフ・トレード

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 酒販店

- 5.3.2.3 オンライン小売

- 5.3.2.4 その他の流通チャネル

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品、および最近の動向を含む)

- 6.4.1 アンハイザー・ブッシュ・インベブ

- 6.4.2 マーク・アンソニー・ブランズ・インターナショナル(ホワイトクロー)

- 6.4.3 ザ コカ・コーラ カンパニー

- 6.4.4 ディアジオ plc

- 6.4.5 コンステレーション・ブランズ Inc.

- 6.4.6 モルソン・クアーズ・ビバレッジ・カンパニー

- 6.4.7 ハイネケン N.V.

- 6.4.8 ペルノ・リカール S.A.

- 6.4.9 バカルディ・リミテッド

- 6.4.10 ブラウン・フォーマン・コーポレーション

- 6.4.11 ボストン・ビア・カンパニー

- 6.4.12 サントリーホールディングス株式会社

- 6.4.13 カンパリグループ

- 6.4.14 カールスバーググループ

- 6.4.15 アサヒグループホールディングス

- 6.4.16 レミー・コアントロー S.A.

- 6.4.17 E.&J. ガロ・ワイナリー

- 6.4.18 トレジャリー・ワイン・エステーツ

- 6.4.19 ジューンシャイン・スピリッツ・カンパニー

- 6.4.20 フライング・エンバース LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

缶入りアルコール飲料は、アルコールを含有する飲料を缶に充填した製品全般を指します。その最大の特長は、手軽さ、携帯性、保存性、そして利便性にあります。瓶製品と比較して軽量で割れにくく、持ち運びや廃棄が容易であることから、現代の多様なライフスタイルに深く浸透しています。ビール、チューハイ、ハイボール、カクテル、日本酒、ワインなど、その種類は非常に多岐にわたり、消費者の幅広いニーズに応える形で進化を続けております。

缶入りアルコール飲料の種類は、その多様性において目覚ましい発展を遂げています。まず、最も普及しているのが「ビール類」です。これには、麦芽比率によって区分されるビール、発泡酒、そして「新ジャンル」と呼ばれる第三のビールが含まれます。新ジャンルは、酒税法の改正や消費者の節約志向を背景に大きく成長し、各メーカーが独自の製法や原料で差別化を図っています。次に、若年層を中心に絶大な人気を誇るのが「チューハイ・サワー」です。焼酎やウォッカ、スピリッツなどをベースに、様々な果汁やフレーバーを加えたもので、甘口から辛口、アルコール度数も低アルコールから高アルコールまで幅広く展開されています。季節限定フレーバーや地域限定品も多く、常に新しい味が登場し、消費者を飽きさせません。「ハイボール」もまた、ウイスキーや焼酎を炭酸水で割った缶製品として定着しており、特にウイスキーハイボールは、ウイスキー市場の再活性化に大きく貢献しました。手軽に本格的な味わいを楽しめる点が評価されています。さらに、「カクテル」もRTD(Ready To Drink)として缶で提供されており、バーで飲むような複雑な味わいを自宅で手軽に楽しめるよう工夫されています。近年では、「日本酒」や「ワイン」も缶入り製品が増加傾向にあります。特に日本酒は、カップ酒の延長として、少量で様々な銘柄を試したいというニーズに応える形で、スタイリッシュなデザインの缶製品が登場しています。ワインも、スパークリングワインを中心に、アウトドアやピクニックでの需要を見込んで缶入りが展開されています。これらの多様な製品群は、消費者の嗜好や飲用シーンに合わせて選択肢を広げ、市場の活性化に寄与しています。

缶入りアルコール飲料の用途は、その利便性から非常に広範囲にわたります。最も一般的なのは、家庭での飲用です。食事のお供として、あるいはリラックスタイムの一杯として、冷蔵庫に常備され、手軽に楽しむことができます。また、アウトドアやレジャーシーンでの需要も非常に高いです。バーベキュー、キャンプ、ピクニック、花見といった場面では、瓶製品のように割れる心配がなく、軽量で持ち運びが容易な缶製品が重宝されます。イベントやフェスティバル会場でも、大人数での消費に適しており、使用後のゴミ処理も比較的容易であるため、多くの場所で提供されています。一部の飲食店では、提供の手間を省く目的や、特定のブランドイメージを打ち出すために缶製品が提供されることもあります。さらに、長期保存が可能であることから、災害時の備蓄品としても一定の役割を担っています。近年では、贈答品として、様々な種類の缶入りアルコール飲料を詰め合わせたギフトセットも人気を集めており、カジュアルながらも気の利いた贈り物として選ばれる機会が増えています。

缶入りアルコール飲料の製造には、多岐にわたる先進的な技術が活用されています。まず、缶そのものの製造技術が挙げられます。主流であるアルミ缶は、軽量性、リサイクル性、加工性に優れており、飲料の品質を保つための内面コーティング技術が不可欠です。このコーティングは、アルコールや酸による缶の腐食を防ぎ、飲料本来の風味を損なわないように設計されています。充填技術も非常に重要です。高速で大量の飲料を充填しながら、酸素の混入を極力抑える「酸素遮断技術」は、飲料の酸化を防ぎ、賞味期限を延ばす上で欠かせません。特にビール類では、泡立ちを抑制しながら充填する技術が求められます。また、製品の安全性を確保し、長期保存を可能にするための「殺菌技術」も重要です。加熱殺菌(パストリゼーション)やフィルター殺菌など、飲料の種類や特性に応じて最適な方法が選択されます。これにより、微生物の増殖を抑え、品質を安定させることができます。さらに、缶のデザインや情報表示を可能にする「印刷技術」も進化しており、多色刷りや特殊加工によって、消費者の目を引く魅力的なパッケージが実現されています。環境への配慮も重要な要素であり、缶の軽量化技術は、輸送時のCO2排出量削減に貢献し、高いリサイクル率は資源の有効活用を促進しています。これらの技術の進歩が、缶入りアルコール飲料の品質向上と多様化を支えているのです。

缶入りアルコール飲料の市場背景は、日本の酒類市場において非常に重要な位置を占めています。その歴史は、1960年代にビール缶が登場したことに始まりますが、本格的な普及は1980年代以降、特にチューハイ缶の登場と多様化によって加速しました。当初は瓶製品の補助的な位置づけでしたが、手軽さや利便性が評価され、次第に主要な飲用形態の一つへと成長しました。現在の市場規模は安定しており、特にRTD(Ready To Drink)市場は、消費者のライフスタイルの変化や多様なニーズに応える形で拡大を続けています。消費者の健康志向の高まりを受け、糖質ゼロ、プリン体ゼロ、カロリーオフといった機能性表示を持つ製品が増加し、また、高アルコール製品から低アルコール製品まで、アルコール度数の選択肢も広がっています。フレーバーの多様化も顕著で、季節限定品や地域限定品、有名ブランドとのコラボレーションなど、常に新しい提案がなされています。近年では、新型コロナウイルス感染症のパンデミックが「家飲み」需要を大きく増加させ、缶入りアルコール飲料の消費をさらに押し上げました。飲食店での提供形態にも変化が見られ、テイクアウトやデリバリー需要に対応するため、缶製品が活用されるケースも増えました。競合としては、瓶、ペットボトル、生樽などがありますが、缶製品は特にコンビニエンスストアやスーパーマーケットといった小売店での販売チャネルにおいて、その利便性から圧倒的な強みを持っています。酒税法などの法規制も市場に影響を与え、特にビール類における税率改正は、新ジャンル製品の開発と普及に大きな影響を与えてきました。

缶入りアルコール飲料の将来展望は、さらなる多様化と環境対応が鍵となると考えられます。消費者の嗜好は今後も細分化・多様化が進むと予想され、これに対応するため、フレーバー、アルコール度数、機能性(健康志向、リラックス効果など)の追求は一層加速するでしょう。例えば、クラフトビールやクラフトジンといった小規模生産の高品質なアルコール飲料が、手軽に楽しめる缶製品として登場する機会が増えるかもしれません。また、パーソナライズされた製品や、特定の飲用シーンに特化した製品の開発も進む可能性があります。環境問題への意識の高まりは、缶製品の製造においても重要なテーマです。リサイクル率のさらなる向上はもちろんのこと、サステナブルな素材の開発や、製造工程におけるCO2排出量削減への取り組みが強化されるでしょう。軽量化技術の進化も、環境負荷低減と輸送効率向上に貢献します。デジタル技術の活用も進むと予想されます。IoTを活用した在庫管理や、消費者の購買データ分析に基づく新製品開発、あるいはAR(拡張現実)技術を用いたパッケージデザインなど、新たな顧客体験の創出が期待されます。グローバル市場への展開も重要な視点です。日本の高品質な缶入りアルコール飲料が、海外市場で独自の地位を確立する可能性も秘めています。さらに、ノンアルコール飲料市場の拡大に伴い、ノンアルコールビールテイスト飲料やノンアルコールチューハイといった製品の缶化も進んでおり、アルコール飲料とノンアルコール飲料の境界が曖昧になる中で、缶という容器が多様な飲料の選択肢を提供するプラットフォームとしての役割を強化していくでしょう。これらの進化を通じて、缶入りアルコール飲料は、今後も私たちの生活に欠かせない存在として発展し続けることと存じます。