缶詰市場の市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

缶詰市場レポートは、製品タイプ(缶詰肉・家禽、缶詰魚介類、缶詰フルーツ、缶詰野菜、およびその他のタイプ)、形態(丸ごと、チャンク/ピース、およびその他)、流通チャネル(オフトレード、およびオントレード)、ならびに地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

缶詰食品市場の概要(2025年~2030年)

はじめに

本レポートは、缶詰食品市場の規模、成長トレンド、シェア、および概要について、2025年から2030年までの予測を提供しています。市場は、製品タイプ(缶詰肉・鶏肉、缶詰魚介類、缶詰果物、缶詰野菜、その他)、形態(ホール、チャンク/ピース、その他)、流通チャネル(オフ・トレード、オン・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は米ドル建ての価値で提供されています。

市場概要

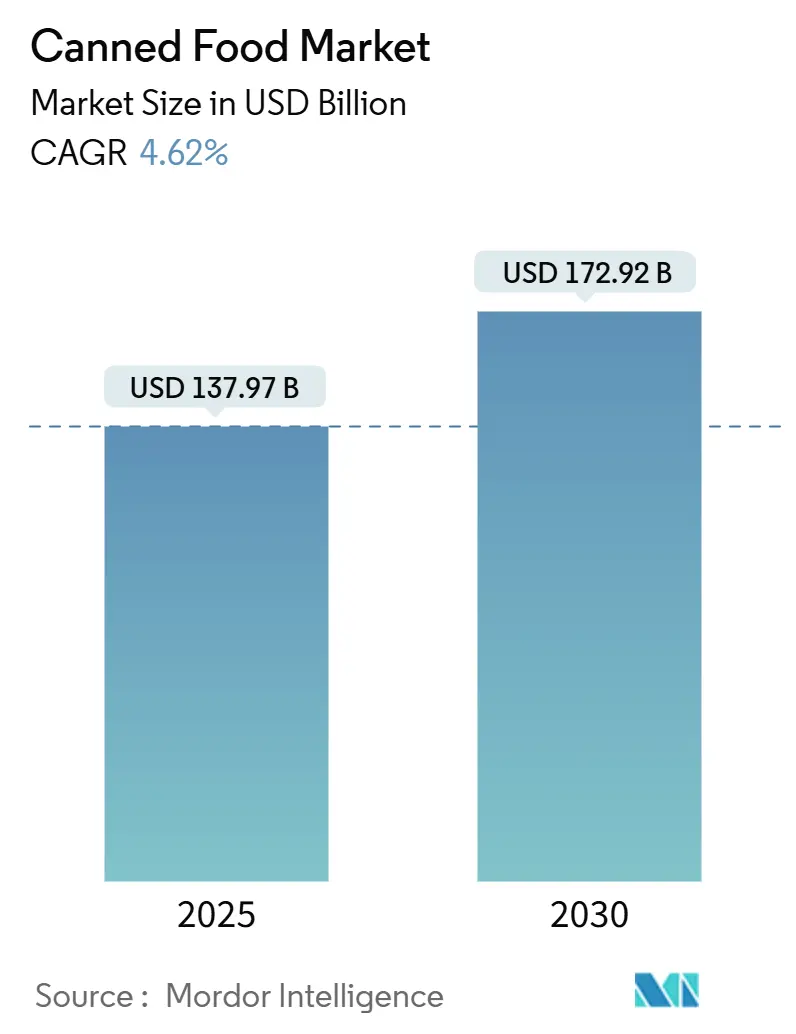

缶詰食品市場は、2025年に1,379億7,000万米ドルに達し、2030年には1,729億2,000万米ドルに成長し、予測期間中(2025年~2030年)に年平均成長率(CAGR)4.62%を記録すると予測されています。

市場の主要なデータは以下の通りです。

* 調査期間:2020年~2030年

* 2025年の市場規模:1,379億7,000万米ドル

* 2030年の市場規模:1,729億2,000万米ドル

* 成長率(2025年~2030年):CAGR 4.62%

* 最も急速に成長する市場:南米

* 最大の市場:ヨーロッパ

* 市場集中度:低い

都市化の進展は、働く専門家や学生の間で便利な食事オプションへの需要を促進しています。また、政府による緊急時備蓄の義務化も缶詰食品の備蓄を後押ししています。メーカーは、風味や栄養価の向上、持続可能なパッケージの採用など、革新を進めています。中国の厳格なクリーンラベル規制やヨーロッパの持続可能性推進といった規制の変化は、メーカーを天然成分の使用、人工保存料の削減、環境に優しいパッケージへと向かわせています。

市場の断片化された状況は、地域プレイヤーやニッチな生産者にとって有利に働いており、彼らは独自の製品、エスニックな風味、地元産の食材でニッチ市場を開拓しています。南米での経済回復による消費者支出の増加、新興アジア太平洋市場での小売成長、北米およびヨーロッパでのプレミアム、オーガニック、グルメ缶詰製品への需要の高まりにより、市場は堅調な成長が見込まれています。

主要な調査結果

* 製品タイプ別: 缶詰魚介類は2024年に缶詰食品市場シェアの33.57%を占め、2030年までに最も速いCAGR 5.73%で成長すると予測されています。

* 流通チャネル別: オフ・トレード形式が2024年に66.56%の収益シェアで市場を支配し、2030年までにCAGR 5.30%で拡大すると予測されています。

* 形態別: チャンク/ピース形式が2024年に缶詰食品市場規模の54.94%を占め、2030年までにCAGR 5.45%で成長すると予測されています。

* 地域別: ヨーロッパが2024年市場の39.16%を占め、南米はCAGR 7.44%で最も急速に成長する地域です。

世界の缶詰食品市場のトレンドと洞察

市場の推進要因

缶詰食品市場の成長を牽引する主な要因は以下の通りです。

* 利便性と健康志向による缶詰食品の需要急増(CAGRへの影響度:+0.8%)

都市生活空間の縮小に伴い、利便性と健康への需要が缶詰食品の消費を著しく増加させています。韓国の統計によると、一人暮らし世帯の増加が、今日の時間制約のあるライフスタイルに完璧に合致する、コンパクトで分量管理された缶詰食品への需要を高めています。プレミアムブランドは、特にミレニアル世代やZ世代に響くライフスタイルを提案し、ソーシャルメディアを通じて新しい缶詰製品の発見とプロモーションが活発に行われています。また、シングルサーブパッケージは、健康と利便性のトレンドに合致するだけでなく、食品廃棄物や予算の制約に関する懸念を軽減し、手頃な価格と持続可能性を重視する都市の買い物客にとって頼りになる選択肢となっています。

* 現代の消費者ニーズに合致した長期保存性と貯蔵能力(CAGRへの影響度:+0.7%)

サプライチェーンの混乱や高インフレの時代において、家庭は缶詰食品の長期保存性のおかげで、ますます缶詰食品に依存しています。金属缶は、冷蔵なしで2~5年間、食品の品質と栄養価を保つことができます。これは食品廃棄物を削減するだけでなく、数百万台の車両を道路から排除するのと同等の二酸化炭素削減にもつながります。このような保存性は、まとめ買いをする消費者にとって特に有利であり、食料価格の高騰に対抗し、家庭の食料供給を確保するのに役立ちます。家庭だけでなく、機関購入者やフードサービス事業者も、缶詰製品を活用して在庫コストを管理し、安定した供給を確保し、食品の腐敗を減らしています。この変化は、特殊な貯蔵や常時電源を必要とせずに長期的な食料安全保障を約束する、常温保存可能な食品の需要急増につながっています。缶詰食品は、最小限の貯蔵要件で、エネルギー消費を削減しながら製品品質を確保し、持続可能な食品流通において重要な役割を果たしています。さらに、金属缶の頑丈な設計は、厳しい貯蔵条件や長距離輸送中であっても、外部の脅威から内容物を保護し、安全性と品質を保証します。

* タンパク質多様化による缶詰シーフード消費の増加(CAGRへの影響度:+0.6%)

消費者がイワシ、サバ、プレミアムなコンセルバへと移行するにつれて、缶詰シーフード市場は従来のツナやサーモンといった主要製品を超えて多様化しています。缶詰シーフードは、生鮮魚介類に代わる費用対効果の高い選択肢として認識されることが多く、必須のオメガ3脂肪酸、高品質のタンパク質、重要な栄養素を豊富に含んでいます。保存プロセスは、シーフードの栄養価を保護するだけでなく、その賞味期限を延ばし、長期保存を求める消費者にアピールしています。多忙な家庭やフードサービス施設は、缶詰シーフードの利便性に魅力を感じ、その市場での存在感をさらに高めています。健康と環境意識の交差点を強調するように、海洋管理協議会(MSC)は、消費者が検証済みの持続可能性認証を持つ製品を積極的に求めており、しばしばプレミアム価格を支払うことを指摘しています。MSC漁業基準は、健全な資源からの漁獲、長期的な管理慣行の採用、生態系への影響の最小化という3つの核となる原則を強調しています。世界中で400以上の天然漁業がこの認証を誇りをもって維持しています。地元生産に焦点を当てることで、業界は持続可能性の懸念に対処し、輸送距離を短縮し、国内水域での責任ある漁業を推進しています。シーフードだけでなく、これらの缶詰工場は沿岸地域社会にとって極めて重要であり、雇用創出、経済発展を促進し、厳格な品質管理基準を維持しています。

* 軍事および緊急対応のための政府による戦略的備蓄(CAGRへの影響度:+0.4%)

地政学的緊張と気候変動の混乱の中で、世界中の政府は缶詰食品を備蓄しており、食料安全保障への関心の高まりを強調しています。スイスの緊急備蓄は、数万トンの非生鮮食品を誇り、個人が3~4ヶ月間にわたって毎日2,300カロリーを摂取できるようにしています。輸入課徴金制度を通じて、スイスのプログラムは緊急時の食料供給を保証するだけでなく、サプライヤーにとって予測可能な需要パターンを確立しています。この広範な調達戦略は世界のトレンドを形成し、軍事および緊急対応機関は厳格なパッケージングと賞味期限基準を施行し、確立された缶詰食品生産者を優遇しています。このような基準は、多くの場合、防湿パッケージ、温度安定性、2~5年の長期賞味期限を義務付けています。気候変動が自然災害の頻度を増幅させるにつれて、食料備蓄の戦略的重要性は増しています。さらに、軍事力の拡大も市場の成長を推進しています。ストックホルム国際平和研究所の報告によると、2023年に米国は軍事費に9,160億米ドルという驚異的な額を割り当て、世界の軍事支出2兆4,000億米ドルの40%以上を占めています。

* 持続可能性認証と製品トレーサビリティが消費者の購買決定に影響(CAGRへの影響度:+0.5%)

ヨーロッパと北米を中心に、持続可能性認証や製品のトレーサビリティが消費者の購買行動に大きな影響を与えています。

* フードサービス部門での缶詰食品提供の拡大(CAGRへの影響度:+0.9%)

北米のレストランから小売への移行を中心に、フードサービス部門での缶詰食品の提供が世界的に拡大しています。

市場の抑制要因

缶詰食品市場の成長を妨げる主な要因は以下の通りです。

* 製品のナトリウム含有量と保存料レベルが消費者の購買行動に影響(CAGRへの影響度:-0.6%)

健康意識の高まりに伴い、消費者は食品選択におけるナトリウムと保存料のレベルを厳しくチェックしており、これが缶詰食品市場の成長を抑制する要因となっています。驚くべきことに、アメリカ人は加工食品、特に缶詰食品から過剰なナトリウムを摂取しており、この傾向は保健機関や規制当局からの懸念を引き起こしています。これらの懸念に応え、FDAは包括的なナトリウム削減ガイドラインを発表し、缶詰食品業界に製品の再処方を求める大きな圧力をかけています。同時に、保存料不使用の選択肢に対する消費者の需要も高まっています。中国では、国家衛生健康委員会(NHC)と国家市場監督管理総局(SAMR)が「缶詰食品国家食品安全基準(GB 7098-2025)」を導入しました。この厳格な基準は、中国のすべての缶詰製品を規制し、成分、物理的・化学的指標、汚染物質、微生物限度に関する要件を詳細に定めています。

* 金属缶廃棄の環境負荷が持続可能性への懸念を高める(CAGRへの影響度:-0.4%)

規制当局から消費者まで、関係者は金属パッケージの持続可能性をますます厳しく見ています。金属缶廃棄の環境負荷は、世界の缶詰食品市場にとって大きな制約となっています。アルミニウム缶やスチール缶はリサイクル可能性と「循環経済」への貢献を謳っていますが、2024年以降の証拠と規制措置は、廃棄物発生、リサイクル、カーボンフットプリント、代替パッケージ材料の持続可能性における課題を浮き彫りにしています。金属缶は埋立地にとって特有の課題を提示します。それらは時間とともに腐食しますが、数十年間にわたって残存する可能性があります。さらに、新しい缶のためにアルミニウム、スチール、ブリキなどの原材料を調達することには、エネルギー消費、温室効果ガス排出、生態系への破壊を含む環境コストが伴います。これらの材料が「無限にリサイクル可能」であるという主張にもかかわらず、現実は異なります。2023年、米国ではアルミニウム飲料缶のポストコンシューマーリサイクル率が43%を記録し、過去の平均52%から低下しました。一方、アルミニウム協会は、輸入および輸出されたスクラップの両方を考慮すると、業界のリサイクル率が57%であると指摘しています。

* 品質問題と製品リコールが信頼問題を引き起こす(CAGRへの影響度:-0.7%)

製造業が盛んな地域や新興市場を中心に、品質問題や製品リコールが消費者の信頼を損ね、市場に短期的な影響を与えています。

* 生鮮・未加工食品への消費者の嗜好の高まり(CAGRへの影響度:-0.5%)

北米やヨーロッパなどの先進市場を中心に、生鮮食品や未加工食品への消費者の嗜好が高まっており、缶詰食品市場の成長を中期的に抑制しています。

セグメント分析

* 製品タイプ別:シーフードがプレミアム化を牽引

2024年、缶詰魚介類は市場シェアの33.57%を占め、栄養価が高く高タンパクな食品への消費者嗜好の高まりに支えられています。このセグメントの拡大は、その広範な入手可能性、長期保存性、特にツナ、サーモン、イワシなどの製品における強力な持続可能性イメージによって強化されています。先進市場では、ブランドはプレミアムな位置付けを活用し、健康志向の消費者に向けた天然漁獲、トレーサブル、低ナトリウムのシーフード製品を展開しています。さらに、調達とラベリングにおける透明性への注目の高まりが、これらの製品に対する消費者の信頼をさらに強固にしています。また、多様な料理におけるシーフードの適応性が、小売購入者とフードサービス提供者の両方でその人気を確固たるものにし、市場でのトップの地位を確立しています。

2030年までにCAGR 5.73%と予測されるこのセグメントは、缶詰食品分野で最も急速に成長しています。需要の増加は、新興市場でのシーフード消費の増加、パッケージングと風味の新たな革新、オメガ3とタンパク質の利点に対する消費者の意識の高まりによって促進されています。企業はまた、持続可能性認証と倫理的調達の物語を活用して、新しい顧客を引き付けています。さらに、イージーオープン缶やリサイクル可能な素材などのパッケージング技術の進歩は、利便性を高め、環境意識の高い消費者の嗜好に合致しています。オンラインプラットフォームやコンビニエンスストアの販売チャネルとしての成長は、市場アクセスをさらに広げ、マスマーケットとプレミアムセグメントの両方で一貫した拡大を推進しています。

* 形態別:チャンク/ピース製品が優勢

2024年、チャンク/ピース形式は54.94%という圧倒的な市場シェアを占めており、これは加工食品、調理済み食品、フードサービス用途での普及によるものです。様々な調理プロセスでの適応性、費用対効果の高い生産と流通が相まって、メーカーと小売業者の両方で人気を集めています。このセグメントの多様性は、異なる料理や製品タイプにわたって安定した需要を世界市場で確保しています。さらに、伝統的な料理から現代のフュージョン料理まで、多様な消費者の嗜好に対応できる能力が、その魅力をさらに高めています。効率的な加工技術とスケーラビリティにより、企業は競争力のある価格を提供でき、小売およびフードサービス部門の両方でこのセグメントの主導的地位を確固たるものにしています。

将来を見据えると、チャンク/ピースセグメントは2030年までCAGR 5.45%で最も急速な成長を遂げると予測されています。この急増は、調理済み食品、スナック、サラダにシームレスに溶け込む、便利で高品質な食材への消費者嗜好の高まりに大きく起因しています。このセグメントはまた、保存とパッケージングにおける技術的進歩の恩恵を受けており、賞味期限と食感を向上させています。これらの革新は、製品品質を向上させるだけでなく、食品廃棄物を削減し、持続可能性の目標と消費者の期待に合致しています。これらのトレンドに対応して、メーカーは革新を進め、健康志向の消費者や迅速な食事準備を求める消費者に合わせた多用途なフレークベース製品を展開し、市場の成長をさらに促進しています。

* 流通チャネル別:オフ・トレードが市場を支配し、オンライン小売が成長を加速

2024年、オフ・トレードチャネルは66.56%という圧倒的な市場シェアを占めており、堅調な小売浸透と容易な消費者アクセスに支えられています。スーパーマーケットやハイパーマーケットは流通の主導的な役割を担い、広範な製品範囲、プロモーションキャンペーン、競争力のある価格設定を展開しています。これらの大規模店舗は、まとめ買いをする顧客や家族向けの買い物客に巧みに対応し、安定した販売量を促進しています。ワンストップショッピング体験を提供できる能力と、頻繁な割引やロイヤルティプログラムが、市場での地位をさらに強化しています。一方、コンビニエンスストアや食料品店は、都市部と地方市場の両方を活用し、このセグメントの成功を増幅させています。これらは、時間制約のある買い物客にシングルサーブのオプションや迅速な購入体験を提供することで、オフ・トレード市場の成長に貢献しています。

一方、オンライン小売チャネルは、その利便性、幅広い製品選択、そして自宅への配送サービスにより、急速な成長を遂げています。特にミレニアル世代やZ世代の消費者の間で人気が高まっており、彼らはデジタルプラットフォームを通じて製品を探索し、購入することに慣れています。電子商取引プラットフォームは、詳細な製品情報、顧客レビュー、パーソナライズされた推奨事項を提供することで、消費者の購買決定を支援しています。パンデミックはオンラインショッピングへの移行を加速させ、フレークベース製品のオンライン販売も大幅に増加しました。この傾向は今後も続き、オンラインチャネルは市場シェアを着実に拡大していくと予想されます。

本レポートは、密閉容器に密封され、冷蔵なしで長期間安全に消費できる商業的に無菌で保存性の高い製品と定義される世界の缶詰食品市場に関する詳細な分析を提供しています。市場の仮定、調査範囲、調査方法について言及し、市場の全体像を把握することを目的としています。

エグゼクティブサマリーによると、世界の缶詰食品市場は2025年に1,379.7億米ドルに達し、2030年までに年平均成長率(CAGR)4.62%で成長し、1,729.2億米ドルに達すると予測されています。製品タイプ別では、缶詰魚介類が2024年に市場シェアの33.57%を占め、多様なタンパク質源への需要増加とプレミアム缶詰魚の提供拡大に支えられ、市場を牽引しています。地域別では、南米が経済回復と小売基盤の拡大、特にブラジルでの包装食品販売の増加を背景に、2030年までに7.44%のCAGRで最も急速に成長する地域となる見込みです。

缶詰食品市場の成長を促進する主な要因としては、消費者の利便性と健康志向の高まりが挙げられます。長期保存性と保管の容易さは、現代の消費者の要求に合致しています。また、タンパク質源の多様化により缶詰魚介類の消費が増加しています。持続可能性認証と製品のトレーサビリティは、消費者の購買決定に大きな影響を与えており、環境意識の高まりを反映しています。さらに、包装材料の技術革新や、フードサービス部門における缶詰食品の提供拡大も市場を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。製品中のナトリウム含有量や保存料のレベルに対する消費者の懸念は、購買行動に影響を与えています。金属缶の廃棄による環境負荷は、持続可能性に関する懸念を引き起こしています。品質問題や製品リコールは、消費者の信頼を損なう可能性があります。また、生鮮食品や未加工食品に対する消費者の嗜好の高まりも、缶詰食品市場にとって課題となっています。

主要な市場トレンドとしては、クリーンラベルの動きが顕著です。中国の2025年保存料禁止令のような規制や、ヨーロッパの消費者がトレーサブルな成分を好む傾向は、メーカーに低ナトリウム、添加物不使用のレシピ、および持続可能なパッケージングへの移行を促しています。これは、消費者の健康意識と環境意識の高まりに対応する動きです。

本レポートでは、市場を詳細にセグメント化して分析しています。製品タイプ別では、缶詰肉・家禽、缶詰魚介類、缶詰果物、缶詰野菜、その他に分類されます。形態別では、ホール、チャンク/ピース、その他に分けられます。流通チャネル別では、オフ・トレード(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売業者、その他の流通チャネル)とオン・トレード(フードサービス/ケータリング)に区分されます。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域およびその下位地域(米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、ブラジル、サウジアラビアなど)にわたる市場規模と成長予測が提供されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれています。主要企業としては、The Kraft Heinz Company、Conagra Brands Inc.、Thai Union Group PCL、Bolton Group、FCF Co., Ltd、The Campbell’s Company、JBS S.A.、Bonduelle SA、Tyson Foods, Inc.、Century Pacific Food Inc.、Del Monte Pacific Ltd.、The Dongwon Group、Hormel Foods Corp.、Robert Damkjaer A/S、Goya Foods, Inc.、Maison Denis S.A.、Keystone Meat Company、Zwanenberg Food Group、Bush Brothers & Company、Amy’s Kitchen, Inc.などが挙げられ、それぞれの企業プロファイルが提供されています。

レポートは、市場の機会と将来の展望についても考察しており、持続可能性、健康志向、利便性といったトレンドが今後の市場成長の鍵となることを示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 利便性と健康志向が缶詰食品の需要を押し上げる

- 4.2.2 現代の消費者の要求に合致した賞味期限の延長と保存能力

- 4.2.3 タンパク質の多様化による缶詰水産物の消費増加

- 4.2.4 持続可能性認証と製品トレーサビリティが消費者の購買決定に影響

- 4.2.5 包装材料の技術的進歩

- 4.2.6 フードサービス部門における缶詰食品提供の拡大

-

4.3 市場の阻害要因

- 4.3.1 製品中のナトリウム含有量と保存料レベルが消費者の購買行動に影響

- 4.3.2 金属缶廃棄による環境負荷が持続可能性への懸念を高める

- 4.3.3 品質問題と製品リコールが信頼問題を引き起こす

- 4.3.4 新鮮で未加工の食品に対する消費者の嗜好の高まり

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 缶詰肉および家禽

- 5.1.2 缶詰魚介類

- 5.1.3 缶詰果物

- 5.1.4 缶詰野菜

- 5.1.5 その他のタイプ

-

5.2 形態別

- 5.2.1 丸ごと

- 5.2.2 塊/ピース

- 5.2.3 その他

-

5.3 流通チャネル別

- 5.3.1 オフ・トレード

- 5.3.1.1 スーパーマーケットおよびハイパーマーケット

- 5.3.1.2 コンビニエンスストア/食料品店

- 5.3.1.3 オンライン小売業者

- 5.3.1.4 その他の流通チャネル

- 5.3.2 オン・トレード(フードサービス/ケータリング)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ロシア

- 5.4.2.8 ノルウェー

- 5.4.2.9 スウェーデン

- 5.4.2.10 デンマーク

- 5.4.2.11 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 インドネシア

- 5.4.3.7 タイ

- 5.4.3.8 ベトナム

- 5.4.3.9 マレーシア

- 5.4.3.10 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 ペルー

- 5.4.4.5 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 The Kraft Heinz Company

- 6.4.2 Conagra Brands Inc.

- 6.4.3 Thai Union Group PCL

- 6.4.4 Bolton Group

- 6.4.5 FCF Co., Ltd

- 6.4.6 The Campbell’s Company

- 6.4.7 JBS S.A.

- 6.4.8 Bonduelle SA

- 6.4.9 Tyson Foods, Inc.

- 6.4.10 Century Pacific Food Inc.

- 6.4.11 Del Monte Pacific Ltd.

- 6.4.12 The Dongwon Group

- 6.4.13 Hormel Foods Corp.

- 6.4.14 Robert Damkjaer A/S

- 6.4.15 Goya Foods, Inc.

- 6.4.16 Maison Denis S.A.

- 6.4.17 Keystone Meat Company

- 6.4.18 Zwanenberg Food Group

- 6.4.19 Bush Brothers & Company

- 6.4.20 Amy’s Kitchen, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

缶詰は、食品を金属製の缶などの密閉容器に入れ、加熱殺菌することで長期保存を可能にした食品の総称でございます。その起源は、18世紀末にフランスのニコラ・アペールが考案した食品保存法に遡り、ナポレオン軍の食料供給のために発展いたしました。以来、缶詰は食品の保存性、携帯性、そして栄養保持という点で、人類の食生活に多大な貢献をしてまいりました。現代においても、その利便性と多様性から、世界中で広く利用されております。

缶詰の種類は非常に多岐にわたります。まず、日本の食卓に深く根付いているのが「魚介類缶詰」でございます。サバ缶、イワシ缶、ツナ缶、カニ缶、アサリやカキなどの貝類缶詰は、手軽に魚介の栄養を摂取できるだけでなく、そのままおかずやおつまみになるほか、様々な料理の素材としても重宝されております。特に近年では、サバ缶の健康効果が注目され、一大ブームを巻き起こしました。次に、「肉類缶詰」としては、コンビーフ、スパム、焼き鳥缶、牛肉の大和煮などが挙げられます。これらは、調理の手間を省きながら、肉の旨味を存分に楽しめる商品として人気がございます。

「野菜・豆類缶詰」もまた、日々の料理に欠かせない存在です。トマト缶、コーン缶、グリーンピース缶、マッシュルーム缶、水煮のタケノコやキノコ、各種豆類缶詰などは、下処理の手間なくすぐに使えるため、調理時間の短縮に大きく貢献いたします。また、「果物缶詰」は、ミカン缶、モモ缶、パイン缶、フルーツカクテルなどがあり、デザートやお菓子作りの材料として親しまれております。さらに、近年では「調理済み食品缶詰」のバリエーションが豊富になっており、カレー缶、おでん缶、パスタ缶、パンの缶詰、さらにはラーメンや牛丼の具といったものまで登場し、非常食としてはもちろん、アウトドアや手軽な食事としても需要が高まっております。

缶詰の用途は、その多様性ゆえに非常に広範でございます。最も一般的なのは、日常の食卓における利用です。忙しい日の手軽なおかず、おつまみ、あるいは料理の素材として、多くの家庭で活用されております。特に、魚介類や野菜の缶詰は、栄養バランスを整える上でも有効です。また、缶詰の最大の特長である長期保存性から、「非常食」や「備蓄食」としての役割は極めて重要でございます。災害が多発する現代において、水や火を使わずにそのまま食べられる缶詰は、生命維持に不可欠な食料として、各家庭や自治体で備蓄が進められております。

さらに、その携帯性と調理不要な手軽さから、「アウトドア」や「レジャー」の場面でも重宝されます。キャンプや登山、釣りなどの際に、手軽に栄養補給ができる食品として、多くの愛好者に選ばれております。近年では、素材や製法にこだわった「高級缶詰」も増えており、これらは贈答品や手土産としても人気を集めております。日本の高品質な魚介缶詰などは、海外市場においても高い評価を受け、輸出されるケースも増加傾向にございます。

缶詰の製造には、様々な関連技術が用いられております。まず、容器としては、主にブリキ缶(スチール缶)やアルミ缶が使用されます。これらの缶は、食品の品質を保つために、内面に特殊なコーティングが施されており、近年ではBPA(ビスフェノールA)フリーのコーティング技術も普及しております。最も重要な技術の一つが「密閉技術」で、缶の蓋と胴体を二重に巻き締める「ダブルシーム」と呼ばれる方法により、外部からの空気や微生物の侵入を完全に防ぎます。

次に、「殺菌技術」も不可欠です。密閉された缶詰は、レトルト殺菌と呼ばれる加熱殺菌処理が施されます。食品の種類やpH値に応じて、適切な温度と時間で加熱することで、食品中の微生物を死滅させ、常温での長期保存を可能にします。この際、缶詰内の酸素を除去する「脱気」も重要な工程であり、食品の酸化を防ぎ、殺菌効果を高める役割がございます。製造工程全体を通じて、異物混入防止、微生物検査、賞味期限設定など、厳格な「品質管理」が行われております。また、環境意識の高まりから、容器の軽量化やリサイクル性の向上といった「環境技術」の開発も進められております。

缶詰の市場背景は、社会の変化とともに進化を続けております。国内市場においては、高齢化の進展、単身世帯や共働き世帯の増加といったライフスタイルの変化が、缶詰の需要を安定させている要因でございます。簡便性や時短ニーズの高まりは、手軽に調理できる缶詰にとって追い風となっております。また、前述のサバ缶ブームに代表されるように、健康志向の高まりも市場を活性化させております。特定の栄養素や機能性成分を含む缶詰が注目され、消費者の健康意識に応える商品が増えております。

さらに、素材や製法にこだわった高価格帯の「高級缶詰」や、地域の特産品とコラボレーションした商品など、「多様化」と「高級化」が進んでおります。これにより、缶詰は単なる保存食から、食の楽しみを広げるアイテムへとその価値を高めております。一方で、災害の多発は、缶詰を「非常食」として再評価する動きを加速させ、備蓄意識の向上に貢献しております。しかしながら、若年層における缶詰離れや、古いイメージの刷新、環境負荷への対応といった課題も抱えており、市場のさらなる発展にはこれらの克服が求められております。

将来の展望といたしましては、缶詰はさらなる進化を遂げると考えられます。まず、「さらなる多様化」として、新しい食材や調理法を取り入れた商品開発が加速するでしょう。例えば、植物性タンパク質を主原料とした代替肉缶詰や、エスニック料理、世界の珍しい食材を缶詰にした商品などが登場する可能性がございます。また、「健康・栄養機能の強化」も重要な方向性です。特定保健用食品(トクホ)や機能性表示食品としての展開、あるいは高齢者向けの栄養強化缶詰など、消費者の健康ニーズにきめ細かく対応した商品が増えるでしょう。

「環境配慮」も喫緊の課題であり、容器の軽量化、リサイクル促進、そして持続可能な漁業や農業との連携による原材料調達など、環境負荷の低減に向けた取り組みが強化されると予想されます。生産管理におけるIoTの活用や、ECサイトでの販売強化といった「デジタル化との融合」も進み、消費者がより手軽に缶詰を入手できる環境が整うでしょう。さらに、日本食ブームに乗じた「グローバル展開」も期待されます。日本の高品質な魚介缶詰や、ユニークな調理済み缶詰は、海外市場で新たな需要を掘り起こす可能性を秘めております。若者向けのスタイリッシュなデザインや、SNSを活用した情報発信を通じて、缶詰の「イメージアップ」を図ることで、幅広い世代に愛される食品としての地位を確立していくことでしょう。缶詰は、その長い歴史の中で培われた技術と、常に変化する社会のニーズに応える柔軟性をもって、未来の食卓を豊かにし続ける存在でございます。