パイナップル缶詰市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

世界の缶詰パイナップル市場レポートは、製品形態(スライス、チャンク、ティドビッツ、クラッシュ、スピア、ホール)、包装タイプ(缶、カップ・ジャー、その他)、流通チャネル(フードサービス、小売)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

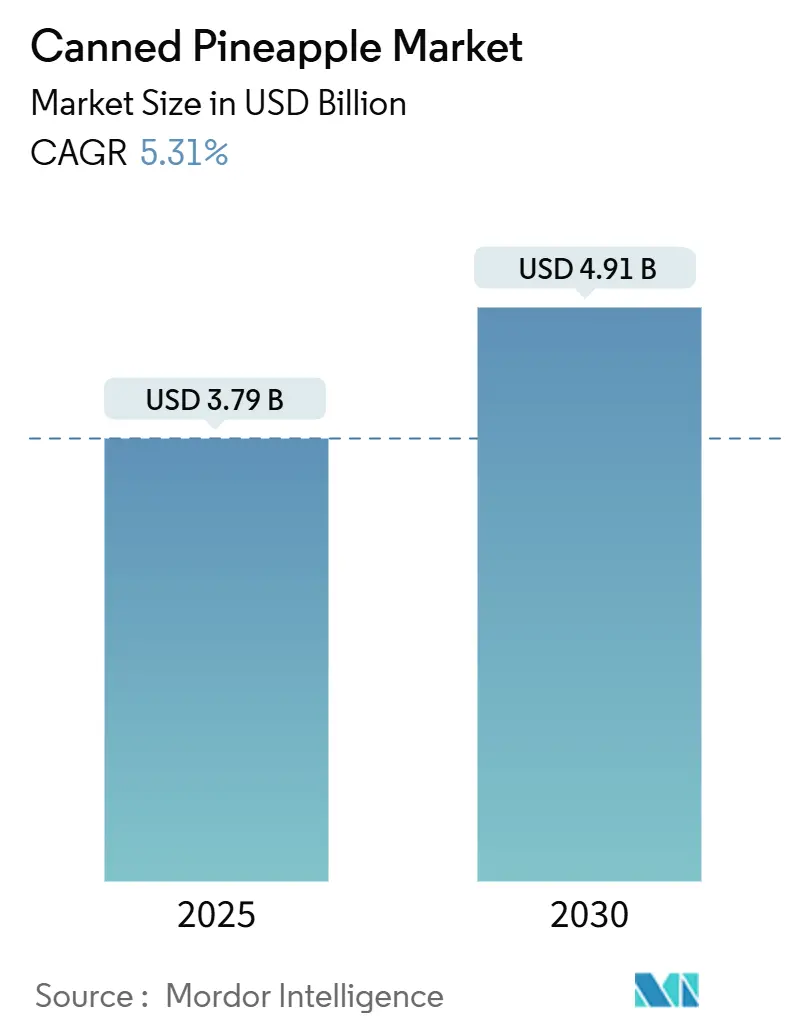

缶詰パイナップル市場は、2025年には37.9億米ドルに達し、2030年までには49.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.31%と見込まれています。この成長は、利便性への需要、学校給食における栄養基準の厳格化、気候変動に強い調達プログラムなど、様々な要因によって推進されています。包装の革新は消費機会を拡大し、価格プレミアムの維持に貢献しています。

市場の主要な動向と推進要因

缶詰パイナップル市場の拡大を牽引する主な要因は以下の通りです。

* 気候変動に強い品種改良の加速(CAGRへの影響:+1.2%)

先進的なパイナップル育種プログラムは、GRAS遺伝子技術や組織培養を活用し、極端な気温や不規則な降雨に耐性のある品種を開発しています。これにより、困難な環境条件下でも安定した収穫量を確保し、供給の安定化に貢献しています。USDA APHISのような規制機関によるバイオテクノロジー強化品種の承認は、市場投入を加速させています。

* シングルサーブカップの拡大(CAGRへの影響:+1.5%)

学校給食プログラムでは、チャイルドニュートリション表示基準を満たし、非国内産含有量が10%に制限された「バイアメリカン」規定に準拠する4オンスのシングルサーブフルーツカップが採用されています。これは、外出先での消費やポーションコントロールへの需要の高まりと一致しています。紙製缶のような包装革新は、リサイクル性を高めつつ製品の完全性を保ち、持続可能性の要件に対応しています。また、FDAのガイドラインにより、栄養基準に沿った低糖質処方へのシフトが進んでいます。

* プライベートブランドの成長(CAGRへの影響:+0.8%)

プライベートブランドの缶詰フルーツは、主要小売チェーンで売上高の20.9%、販売個数の25.8%を占めています。価格重視の消費者をターゲットにしたプライベートブランドの拡大は、ブランドメーカーにコスト構造の見直しを促しています。ブランドメーカーは、透明性と持続可能性への消費者の要求に応えるため、ブロックチェーンベースのトレーサビリティや有機認証を導入し、プレミアム価格を維持しようとしています。

* アフリカにおけるニアショア缶詰工場への投資(CAGRへの影響:+0.9%)

加工施設は、中東およびアフリカの成長する消費市場に近い場所に戦略的に配置されています。これにより、輸送コストと通貨リスクが削減され、サプライチェーンの回復力が高まります。ケニアのフレッシュ・デルモンテの施設は、ヨーロッパ、アフリカ、中東へのパイナップル製品供給の主要ハブとなっています。これらの投資は、優遇貿易協定と低い労働コストの恩恵を受けつつ、FSSC 22000やGlobalG.A.P.などの国際的な食品安全基準を遵守しています。

* ブロックチェーントレーサビリティによるプレミアム化(CAGRへの影響:+0.4%)

西ヨーロッパ市場では、透明性と持続可能性に対する消費者の需要が高まっており、ブロックチェーントレーサビリティと有機認証を備えた製品はプレミアム価格で取引されています。これは、消費者が製品の起源と製造プロセスに関する詳細な情報に価値を見出していることを示しています。

* 製品革新と多様化(CAGRへの影響:+0.7%)

健康志向の高まりと持続可能性への関心から、製品の革新と多様化が進んでいます。これにより、消費者の幅広いニーズに対応し、市場の成長を促進しています。

市場の主要な抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* エルニーニョ現象によるタイとフィリピンでの作物損失の変動(CAGRへの影響:-1.1%)

エルニーニョ現象は、世界最大のパイナップル輸出国および加工拠点であるタイとフィリピンで深刻な作物損失を引き起こし、生産量の大きな変動につながっています。2023年にはタイのパイナップル生産量が40%減少し、過去10年以上で最低水準を記録しました。これにより、缶詰パイナップルの世界的な供給が逼迫し、農場出荷価格が記録的な水準にまで高騰しました。

* 金属缶の投入コスト上昇による加工業者のマージン圧迫(CAGRへの影響:-0.7%)

北米の加工業者は、輸入鋼材とアルミニウムに対する25%の関税により、持続的なマージン圧迫に直面しています。これは生産コストの増加につながり、メーカーはテトラパックの無菌カートンや軽量アルミニウムなどの代替包装形式を模索しています。

* 砂糖削減規制による重シロップSKUの需要減少(CAGRへの影響:-0.5%)

北米およびEUにおける砂糖削減規制は、重シロップ漬け製品の需要を減少させています。これにより、栄養基準に沿ったジュース漬け製品へのシフトが促進されています。

* 原材料価格の変動(CAGRへの影響:-0.6%)

主要生産地域における原材料価格の変動は、世界市場に影響を与え、加工業者のコスト管理を困難にしています。

セグメント分析

* 製品形態別

* スライスは2024年に缶詰パイナップル市場の46.15%を占め、17.5億米ドル相当の市場規模を誇ります。フードサービスチャネルからの堅調な需要、特に学校、病院、ケータリングサービスでの一貫したポーションサイズが、その優位性を支えています。

* チャンクは、2025年から2030年にかけて9.48%のCAGRで最も急速に成長するセグメントと予測されています。その多様性、一口サイズであること、利便性が、小売消費者とフードサービス事業者の両方から支持されています。

* 包装タイプ別

* 従来の缶は2024年に缶詰パイナップル市場の69.51%を占め、26.3億米ドル相当の市場規模を誇ります。確立されたグローバルサプライチェーン、実証済みの保存安定性、長年の信頼がその強固な地位を支えています。スチール軽量化やアルミニウム代替品などの革新により、コスト効率と持続可能性の目標達成に貢献しています。

* カップとジャーは、2025年から2030年にかけて10.65%のCAGRで最も急速に成長するセグメントと予測されています。都市部の消費者の間でシングルサーブの利便性とポーションコントロールへの嗜好が高まっていることが、その成長を牽引しています。ガラスジャーは品質と透明性で健康志向の消費者に響き、カップは外出先でのライフスタイルに対応しています。

* 流通チャネル別

* 小売チャネルは2024年に缶詰パイナップル市場の62.60%を占め、23.7億米ドル相当の市場規模を誇ります。スーパーマーケットやハイパーマーケットの広範なリーチ、および積極的なプロモーションに支えられたプライベートブランドが、その優位性を確立しています。

* フードサービスは、2025年から2030年にかけて6.88%のCAGRで最も急速に成長する流通チャネルと予測されています。パンデミック後の機関向けフードサービスの力強い回復、学校給食プログラムの拡大、ポーションコントロールされた持ち運び可能なフルーツオプションへの需要の高まりが、この成長を後押ししています。

地域分析

* アジア太平洋は2024年に32.78%の市場シェアを占め、12.4億米ドル相当の市場規模で最大の市場です。タイ、フィリピン、中国などの主要なパイナップル生産国に近接していることが強みですが、エルニーニョ現象による供給変動が課題となっています。

* 北米では、機関チャネルとプライベートブランドの台頭により、安定した需要が見られます。しかし、鉄鋼およびアルミニウムの関税が包装コストを押し上げています。

* 欧州では、プレミアムブランドと有機認証に焦点が当てられています。堅牢なトレーサビリティと持続可能性の認証を持つ加工業者にとって、魅力的な市場となっています。

* 中東およびアフリカは、2025年から2030年にかけて7.96%のCAGRで最も急速に成長する地域です。都市人口の増加、流通ネットワークの改善、輸入依存度を減らすための缶詰工場への戦略的投資が成長を牽引しています。ケニアは、アフリカおよび中東諸国への加工フルーツ製品の主要ハブとして台頭しています。

競争環境

缶詰パイナップル市場は中程度の集中度を示しています。確立された大手企業は、垂直統合とグローバルな流通ネットワークを活用して規模の経済を追求する一方、地域の加工業者はコスト競争力と地域市場の知見に重点を置いています。主要企業は、サプライチェーンの回復力と革新的な包装を優先し、気候変動に強い調達と代替包装形式への投資を行っています。

ドール・パッケージド・フーズ、デルモンテ・パシフィック・リミテッド、グレート・ジャイアント・パイナップル、タイ・パイナップル・キャニング・インダストリー(TPC)、ティプコ・フーズなどが主要な市場プレイヤーとして挙げられます。デルモンテの再編やAgro Tech Foodsによるデルモンテのインド事業買収など、最近の業界動向は市場シェアの変動と競争環境の変化を示唆しています。

シングルサーブ形式やプレミアム有機セグメントは、ブロックチェーントレーサビリティと持続可能性の認証が価格プレミアムを可能にする有望な機会として浮上しています。AI駆動の検出システムなど、加工効率と品質管理における技術導入も進んでいます。新規参入者にとっては、大規模な設備投資と運用専門知識が必要となるため、加工インフラの規模要件が課題となります。FSSC 22000やGlobalG.A.P.などの規制遵守フレームワークは、確立された加工業者に優位性をもたらし、参入障壁となっています。

最近の業界動向

* 2025年8月:マリブとドールが提携し、レディ・トゥ・ドリンクカクテル「Malibu & Dole」の新ラインを発表しました。

* 2023年7月:デルモンテ・フーズは、トロピカルゴールドパイナップルとトロピカルフルーツミックスを特徴とする缶詰フルーツ製品の新ラインナップを導入しました。これは、天然成分と保存料不使用を強調し、健康志向の消費者の需要に応えるものです。

このレポートは、世界の缶詰パイナップル市場に関する包括的な分析を提供しており、市場の現状、将来の成長予測、主要な推進要因と阻害要因、消費者行動、規制環境、技術的展望、競争状況、および市場機会について詳細に調査しています。

エグゼクティブサマリーと市場規模:

世界の缶詰パイナップル市場は、2025年には37.9億米ドルの市場価値に達すると見込まれており、2030年までには49.1億米ドルへと成長することが予測されています。これは、市場が着実に拡大していることを示しています。

市場の主要な推進要因:

市場の成長を促進する主な要因は多岐にわたります。

1. 気候変動に強い品種改良の加速: 気候変動の影響を受けにくいパイナップル品種の開発が進んでおり、これにより年間を通じた原材料の安定供給が可能となっています。これは、天候による収穫量の変動リスクを低減し、長期的な市場成長率に推定1.2パーセントポイントの追加貢献をすると見られています。

2. プライベートブランド缶詰フルーツの急速な成長: バリュー小売チェーンにおいて、コスト効率の良いプライベートブランドの缶詰フルーツ製品が消費者に広く受け入れられ、その需要が急速に拡大しています。

3. シングルサーブプラスチックカップ形式の普及: 利便性の高さから、シングルサーブのプラスチックカップ入りパイナップルが、学校給食や外出先での手軽なスナックとして人気を集めています。この包装形式は、2025年から2030年にかけて年平均成長率(CAGR)10.65%で最も急速に成長すると予測されており、市場全体の成長を牽引する重要な要素となっています。

4. アフリカへの缶詰工場のニアショアリング: 中東市場へのアクセスを改善するため、ケニアやガーナといったアフリカ諸国への缶詰工場の移転(ニアショアリング)が進められています。これにより、物流コストの削減と供給網の効率化が図られています。

5. ブロックチェーンを活用したトレーサビリティプレミアム: EUのオーガニックセグメントでは、ブロックチェーン技術を導入することで、製品の生産から流通までの全過程を追跡可能にし、消費者に高い透明性と信頼性を提供しています。これにより、オーガニック製品にプレミアム価値が付加されています。

6. 製品の革新と多様化: 消費者の多様なニーズに応えるため、新しい製品形態、フレーバー、および健康志向のオプションが継続的に開発されており、市場の魅力を高めています。

市場の主要な阻害要因:

一方で、市場の成長を妨げる可能性のある課題も存在します。

1. エルニーニョ現象による作物損失の変動: タイやフィリピンなどの主要なパイナップル生産国では、エルニーニョ現象が引き起こす異常気象により、作物の収穫量が不安定になるリスクがあります。これは原材料供給の不確実性につながります。

2. 世界的な金属缶の投入コスト上昇: 金属缶の製造に必要な原材料価格が世界的に上昇しており、これが缶詰パイナップル加工業者の利益率を圧迫しています。

3. 砂糖削減規制: 各国で健康志向の高まりから砂糖含有量に関する規制が強化されており、高糖度シロップ漬け製品の需要が減少する可能性があります。これにより、製品ポートフォリオの見直しが求められています。

4. 原材料価格の変動: パイナップル自体の原材料価格が、供給量や国際市場の需給バランスによって変動しやすく、これが生産コストの予測を困難にしています。

地域別の成長と市場機会:

特に中東およびアフリカ地域は、高い成長潜在力を秘めています。この地域では、急速な都市化、新しいスーパーマーケット形式の導入、そしてケニアやガーナにおける缶詰工場のニアショアリングといった要因が相まって、2025年から2030年にかけて年平均成長率7.96%という顕著な成長が予測されています。

競争環境と主要企業:

レポートでは、市場の競争環境についても詳細に分析しています。市場集中度、主要企業の戦略的動向、および市場シェアの分析が含まれています。主要な市場参加企業としては、Dole Packaged Foods、Del Monte Pacific Ltd、Great Giant Pineapple、Thai Pineapple Canning Industry (TPC)、Tipco Foods、Kraft Heinz、Pineapple India、Goya Foods、Tropicana Productsなどが挙げられ、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向がプロファイルされています。

レポートの包括的な範囲:

本レポートは、市場を多角的に分析するために、以下のセグメントに焦点を当てています。

* 製品形態別: スライス、チャンク、ティドビッツ、クラッシュ、スピアーズ、ホールなど。

* 包装タイプ別: 缶、カップ、ジャー、その他の包装形式。

* 流通チャネル別: フードサービス部門、および小売部門(スーパーマーケット/ハイパーマーケット、コンビニエンス/食料品店、オンライン小売店、その他の流通チャネル)。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、タイなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)の各地域。

このレポートは、世界の缶詰パイナップル市場における投資機会、戦略的計画、および将来のビジネス展開を検討する上で、極めて価値のある洞察を提供するものとなっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 気候変動に強い品種改良が年間を通じた原材料供給を加速

- 4.2.2 バリュー小売チェーンにおけるプライベートブランド缶詰果実の急速な成長

- 4.2.3 学校給食および外出先での軽食向けシングルサーブプラスチックカップ形式の拡大

- 4.2.4 中東市場アクセスに向けたアフリカへの缶詰工場のニアショアリング

- 4.2.5 EUオーガニックセグメントにおけるブロックチェーンを活用したトレーサビリティプレミアム

- 4.2.6 製品の革新と多様化

-

4.3 市場の阻害要因

- 4.3.1 タイとフィリピンにおけるエルニーニョ現象による作物損失の変動

- 4.3.2 世界的な金属缶の投入コスト上昇が加工業者の利益を圧迫

- 4.3.3 砂糖削減規制が濃厚シロップSKUの需要を減少

- 4.3.4 原材料価格の変動

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品形態別

- 5.1.1 スライス

- 5.1.2 チャンク

- 5.1.3 タイドビッツ

- 5.1.4 クラッシュ

- 5.1.5 スピアおよびホール

-

5.2 包装タイプ別

- 5.2.1 缶

- 5.2.2 カップおよび瓶

- 5.2.3 その他

-

5.3 流通チャネル別

- 5.3.1 フードサービス

- 5.3.2 小売

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 コンビニエンスストア/食料品店

- 5.3.2.3 オンライン小売店

- 5.3.2.4 その他の流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 ロシア

- 5.4.2.7 オランダ

- 5.4.2.8 ポーランド

- 5.4.2.9 ベルギー

- 5.4.2.10 スウェーデン

- 5.4.2.11 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 インドネシア

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 ナイジェリア

- 5.4.5.4 エジプト

- 5.4.5.5 モロッコ

- 5.4.5.6 トルコ

- 5.4.5.7 南アフリカ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ドール・パッケージド・フーズ

- 6.4.2 デルモンテ・パシフィック社

- 6.4.3 グレート・ジャイアント・パイナップル

- 6.4.4 タイ・パイナップル缶詰工業 (TPC)

- 6.4.5 ティプコ・フーズ

- 6.4.6 クラフト・ハインツ

- 6.4.7 パイナップル・インディア

- 6.4.8 ゴヤ・フーズ

- 6.4.9 トロピカーナ・プロダクツ

- 6.4.10 ハギメックス JSC

- 6.4.11 広西国有農場グループ

- 6.4.12 アモイトップ・フーズ

- 6.4.13 DNTフーズ株式会社

- 6.4.14 ナコーン・フード株式会社

- 6.4.15 サイコ株式会社(タイ)

- 6.4.16 S.M アグロ・プロダクト

- 6.4.17 プリンセス・グループ

- 6.4.18 ラ・コステニャ

- 6.4.19 ローズ・フード・グループ

- 6.4.20 サン・ミゲル・フーズ&ビバレッジ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パイナップル缶詰は、熱帯の果物であるパイナップルを加工し、缶に密閉して加熱殺菌した食品でございます。生のパイナップルが持つ独特の甘酸っぱさと香りを、季節や場所を問わず手軽に楽しめるようにした製品であり、長期保存が可能である点が大きな特徴です。主にシロップ漬けにされており、生の果物とは異なる、しっとりとした食感とまろやかな甘みが多くの人々に親しまれています。家庭でのデザートやおやつとしてだけでなく、様々な料理やお菓子作りの材料としても広く活用されており、その利便性の高さから世界中で愛されている食品の一つでございます。

パイナップル缶詰には、その形状やシロップの種類によって様々なバリエーションがございます。まず形状では、最も一般的な「スライス」は輪切りにしたもので、ケーキの飾り付けやそのまま食べるのに適しています。「チャンク」は一口大にカットされた塊で、サラダや炒め物など、具材として使いやすい形です。「クラッシュ」は細かく砕かれたもので、製菓材料やソースのベースによく用いられます。「ダイス」はサイコロ状にカットされたもので、ヨーグルトのトッピングやフルーツポンチなどに便利です。その他、縦長にカットされた「スピアー」などもございます。

シロップの種類も多様です。一般的には、糖度の高い「ヘビーシロップ」と、やや糖度を抑えた「ライトシロップ」があります。近年では健康志向の高まりから、砂糖を使用せずパイナップル自身のジュースに漬け込んだ「ジュース漬け」や、水に漬けた「無糖」タイプも人気を集めております。これらの選択肢は、消費者の好みや用途に応じて選ぶことができ、パイナップル缶詰の汎用性をさらに高めています。

パイナップル缶詰は、そのままでも美味しく召し上がれるほか、多岐にわたる用途で活用されています。最も手軽なのは、デザートやおやつとしてそのまま食べることです。冷やして食べると、より一層その甘酸っぱさが引き立ちます。また、ヨーグルトやアイスクリームのトッピングとしても人気です。

料理の分野では、酢豚やハワイアンピザ、カレーなどのメイン料理の具材として、その甘みと酸味が料理に深みを与えます。肉を柔らかくする酵素(ブロメライン)が含まれているため、肉料理の付け合わせやマリネ液に加えることで、肉質を改善する効果も期待できます。サラダやサンドイッチの具材としても彩りと風味を添え、食欲をそそります。

製菓・製パンの材料としても非常に優秀です。アップサイドダウンケーキやタルト、ゼリー、ムース、プリンなどの洋菓子には欠かせない存在であり、パンのフィリングとしても利用されます。さらに、スムージーやカクテル、ジュースの材料としても活用され、手軽にトロピカルな風味を楽しむことができます。長期保存が可能であることから、非常食や備蓄食料としても重宝されています。

パイナップル缶詰の製造には、高度な食品加工技術が用いられています。まず、原料となるパイナップルの選定が重要です。適切な熟度と品種のパイナップルが選ばれ、工場に運ばれます。次に、皮むき、芯抜き、そして形状に応じたカット(スライス、チャンク、クラッシュなど)といった前処理が行われます。これらの工程の多くは、専用の機械によって自動化されており、効率的かつ衛生的に処理されます。

カットされたパイナップルは、洗浄された後、缶に充填されます。この際、シロップやジュースも同時に充填されます。充填後、缶内の空気を除去する「脱気」という工程が行われます。これは、酸化を防ぎ、缶内を真空状態に保つことで、品質の劣化を抑制し、長期保存を可能にするために不可欠です。その後、缶は「巻締め」と呼ばれる工程で完全に密閉されます。

密閉された缶は、高温で加熱する「殺菌」工程に進みます。これはレトルト殺菌とも呼ばれ、缶詰内の微生物を死滅させ、食品の安全性を確保し、長期保存性を付与する最も重要な工程です。殺菌の温度と時間は、製品の種類や缶のサイズによって厳密に管理されます。殺菌後は、品質を安定させるために急速に冷却されます。これらの工程を通じて、パイナップル缶詰は安全で高品質な状態で消費者の元へ届けられます。

パイナップル缶詰の商業生産は、19世紀後半にハワイで始まり、その後世界中に普及しました。日本では戦後、手軽で栄養価の高いフルーツとして広く受け入れられ、食卓に定着しました。現在、主要な生産国はタイ、フィリピン、インドネシア、ベトナム、中国、コスタリカなど、パイナップルの主要産地が中心となっています。これは、原料の鮮度を保ちつつ、効率的に加工するためには、産地に近い場所での製造が有利であるためです。

市場においては、ドール(Dole)やデルモンテ(Del Monte)といった国際的な大手ブランドが大きなシェアを占めていますが、各国の国内メーカーも独自の製品を展開しています。近年の市場トレンドとしては、消費者の健康志向の高まりを背景に、低糖度シロップやジュース漬け、無糖タイプの需要が増加しています。また、コロナ禍における巣ごもり需要や備蓄需要により、一時的に販売が伸びる傾向も見られました。

一方で、フレッシュフルーツや冷凍フルーツとの競合、さらには価格競争の激化といった課題も抱えています。しかし、その手軽さ、保存性、汎用性の高さから、依然として根強い人気を誇っており、特に災害時の備蓄食料としての価値も再認識されています。持続可能な調達や環境に配慮した製品への関心も高まっており、企業はこれらのニーズに応える努力を続けています。

パイナップル缶詰の将来には、いくつかの課題と同時に大きな機会が存在します。課題としては、まず原料であるパイナップルの価格変動や、気候変動による供給の不安定化が挙げられます。また、缶詰製品に対する「古い」「甘すぎる」といったイメージを払拭し、現代の食生活に合わせた新たな価値を提案していく必要がございます。さらに、缶の製造や輸送、廃棄に伴う環境負荷への対応も重要な課題です。

一方で、健康志向の高まりは、低糖質や機能性表示食品としてのパイナップル缶詰の可能性を広げています。例えば、食物繊維や特定の酵素を強調した製品開発などが考えられます。また、新たな用途開発も期待されます。惣菜の具材やベビーフード、介護食など、これまであまり活用されてこなかった分野への展開も視野に入ります。

パッケージの多様化も進むでしょう。開けやすいイージーオープン缶や、小容量のパウチ容器、環境に配慮した素材への転換などが考えられます。オンライン販売の強化や、SDGsへの貢献(フェアトレード、環境配慮型生産)を通じて、ブランドイメージの向上と新たな顧客層の獲得も期待されます。技術革新としては、より効率的で環境負荷の低い加工技術の開発や、AIやIoTを活用した生産管理の最適化、さらには風味や食感をより生に近い状態に近づける品質保持技術の向上が、今後のパイナップル缶詰市場の成長を牽引していくことでしょう。