静電容量式セラミック圧力センサーの市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

静電容量式セラミック圧力センサー市場レポートは、センサータイプ(絶対圧、ゲージ圧、差圧、密閉型)、アプリケーション(自動車・輸送、産業、医療・ヘルスケアなど)、圧力範囲(低圧、中圧、高圧)、最終用途産業(自動車OEM、産業用OEMなど)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

静電容量式セラミック圧力センサー市場の概要

本レポートは、静電容量式セラミック圧力センサー市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、センサータイプ(絶対圧、ゲージ圧、差圧、密閉型)、アプリケーション(自動車・輸送、産業、医療・ヘルスケアなど)、圧力範囲(低圧、中圧、高圧)、最終用途産業(自動車OEM、産業用OEMなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

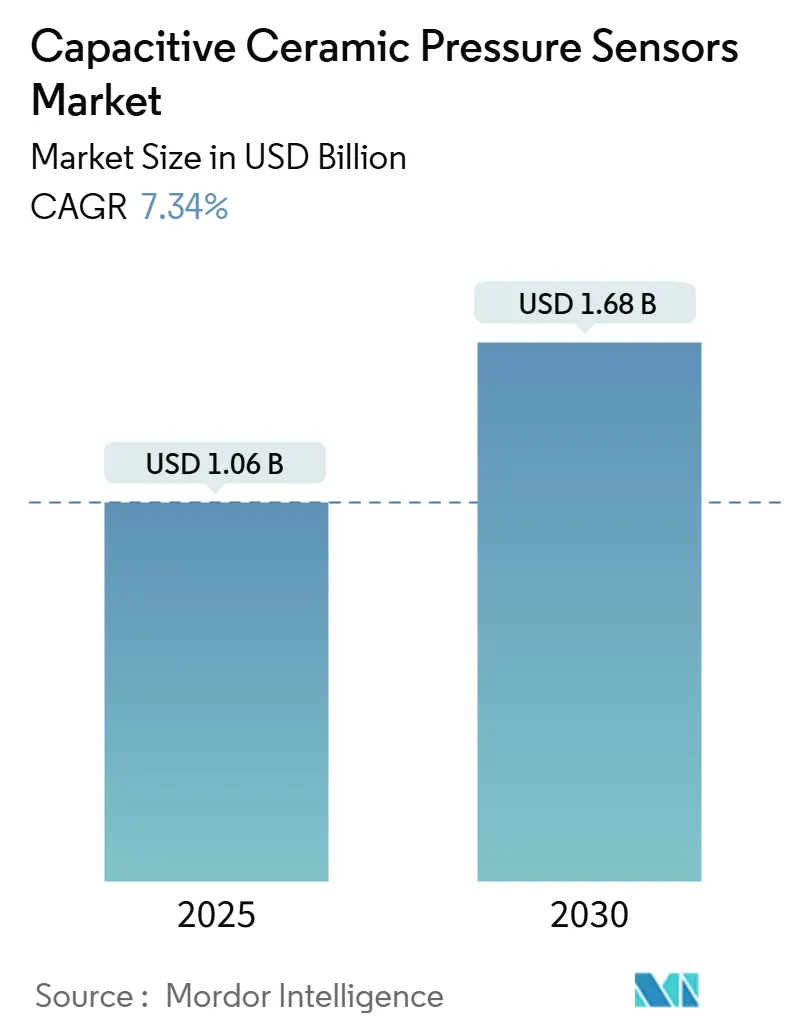

静電容量式セラミック圧力センサー市場は、2025年に10.6億米ドルに達し、2030年には16.8億米ドルに成長すると予測されており、2025年から2030年の期間で年平均成長率(CAGR)7.34%を記録する見込みです。この成長は、タイヤ空気圧監視システム(TPMS)に関する規制要件、パンデミック後の重要な医療機器の需要拡大、および熱、振動、腐食性媒体に耐えるセンサーを必要とするインダストリー4.0へのアップグレードに起因しています。自動車の電化も、高電圧バッテリーパックが電磁干渉(EMI)に強い圧力フィードバックを必要とすることから、さらなる勢いを与えています。医療機器サプライヤーは、長期的な精度と生体適合性基準を満たすためにセラミックダイヤフラムへの移行を続けています。プロセス産業では、ドリフトが少なく再校正サイクルを短縮できるセラミックデバイスを無線ネットワークに展開しており、初期のグリーン水素プロジェクトでは電解槽の安全性確保のためにセラミックセンサーが指定されています。

主要なレポートのポイント

* センサータイプ別: 2024年にはゲージ型センサーが静電容量式セラミック圧力センサー市場の収益シェアの38.73%を占めました。差圧センサーは2030年までに8.22%の最速CAGRを記録すると予測されています。

* アプリケーション別: 2024年には自動車・輸送分野が静電容量式セラミック圧力センサー市場シェアの41.73%を占めました。医療・ヘルスケア分野は2030年までに8.34%のCAGRで成長すると予測されています。

* 圧力範囲別: 2024年には中圧デバイスが静電容量式セラミック圧力センサー市場規模の46.82%を占めました。低圧モデルは2025年から2030年の間に8.55%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には自動車OEMが静電容量式セラミック圧力センサー市場規模の35.83%を占めました。医療機器メーカーは2025年から2030年の間に7.99%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が静電容量式セラミック圧力センサー市場規模の38.92%を占めました。アジア太平洋地域は2030年までに8.23%のCAGRで成長を牽引すると予測されています。

世界の静電容量式セラミック圧力センサー市場のトレンドと洞察

市場の推進要因

1. TPMS規制による自動車への統合: 米国のFMVSS 138や欧州のECE R64などの安全規制により、すべての新型乗用車にタイヤ空気圧監視が義務付けられており、堅牢なセンシングソリューションへの安定した需要が確保されています。セラミック静電容量素子は-40°Cから+125°Cの範囲で校正を維持できる一方、シリコンMEMSは+85°Cを超えるとドリフトする傾向があります。電気自動車メーカーは、急速充電時の熱スパイクによって生じるパック圧力を監視するため、密閉型バッテリーエンクロージャーにセラミックユニットを設置しています。800Vパワートレインへの移行は電磁干渉(EMI)を増加させますが、セラミックデバイスは半導体代替品よりも固有ノイズが低く、自動車メーカーがデータ整合性を保護するのに役立っています。2024年には、自動車OEMが世界の需要の35.83%を占め、このセグメントの量的な影響力を示しています。

2. インダストリー4.0への改修による産業用センサーの採用加速: インダストリー4.0の下で近代化する工場は、既存のコントローラーをデジタルフィードバックループや予知保全ソフトウェアと接続しています。セラミック静電容量センサーは4-20mAおよびIO-Link出力を備えており、既存の入力カードを再配線することなく、工場全体に迅速に設置できます。耐腐食性ダイヤフラムは、腐食性の洗浄剤や酸性のプロセス媒体による予期せぬダウンタイムを最小限に抑えます。分析プラットフォームが最低単価よりもセンサーの安定性を重視するにつれて、セラミックユニットは高い購入コストを上回るライフサイクルコスト削減の恩恵を受けています。無線ゲートウェイは、その低い漏れ電流を利用して、遠隔資産のバッテリー寿命を延ばします。産業用OEMは現在、特に500°Cまで稼働する化学およびパルプ・製紙ラインにおいて、2番目に大きな購入者層を形成しています。

3. パンデミック後の医療機器の拡大による精密要件の向上: 2024年から2025年にかけて人工呼吸器の出荷が急増し、セラミック静電容量デバイスは、1%未満の総誤差帯域が必須となる気道圧ループの基準技術としての地位を確立しました。FDA 21 CFR 820およびISO 13485は、フルスケールの0.25%未満の長期ドリフトを強調しており、これはアルミナベースのダイヤフラムによって定期的に満たされる仕様です。生体適合性とタンパク質汚染耐性は、血液透析ポンプや輸液コントローラーにおいてセラミックを有利にします。市場の成長は、在宅医療用呼吸補助具にも及んでおり、ポータブルユニットはサービスコールを削減するためにセラミックの安定性に依存しています。医療・ヘルスケア分野の収益は、2030年までに8.34%のCAGRで推移しており、すべての最終用途カテゴリーの中で最速です。

4. セラミックセンサーの高温・耐薬品性: 多くの精製所、製錬所、食品滅菌オートクレーブでは、計装機器が400°Cのガス流、酸性蒸気、研磨性スラリーにさらされます。アルミナダイヤフラムは、この範囲でヤング率と誘電率を維持し、複雑な補償回路なしで線形出力を可能にします。化学的不活性は、金属製またはポリマー製ダイヤフラムを悩ませる塩素誘発のピンホールを防ぎます。対照的に、半導体MEMSチップは、コストを追加し、周期的な熱の下で劣化するエキゾチックなパッシベーション層を必要とします。資産管理者が稼働時間を優先するにつれて、初期リスト価格がMEMSの3〜4倍高くても、総所有コスト(TCO)はセラミックプラットフォームに傾きます。この耐性優位性は、予測CAGRに約0.9パーセンテージポイント貢献しています。

5. グリーン水素プラント向け電解槽圧力監視: グリーン水素プロジェクトでは、電解槽の安全性確保のためにセラミックセンサーが指定されています。

6. EVバッテリーパック向けチップレットベースセンサーフュージョンモジュール: EVバッテリーパックの圧力監視にセラミックセンサーが利用されています。

市場の抑制要因

1. ピエゾ抵抗MEMS代替品とのコスト競争: 大量生産されるMEMS工場は、基本的なピエゾ抵抗センサーを5米ドル未満で出荷する一方、セラミック静電容量ユニットは、範囲と認証レベルに応じて15〜50米ドルで販売されることがよくあります。消費者向けIoTの購入者は、積極的な部品表(BOM)目標を達成するために、より厳しい温度ディレーティングを受け入れることが頻繁にあります。セラミックは過酷な環境で有利ですが、価格圧力によりメーカーは低温同時焼成セラミックス(LTCC)の焼成サイクルを合理化し、最終校正を自動化せざるを得ません。一部のベンダーは、外部電子機器を排除し、モジュールコストを削減するために、薄膜信号コンディショナーを共同パッケージ化しています。

2. セラミック静電容量ラインの高い工具・校正コスト: 低温同時焼成セラミックス(LTCC)スタックは、850°Cを超える炉の滞留時間、特殊なモリブデンメタライゼーション、精密なラッピング装置を必要とします。新しいゲージ圧生産ラインは、設備投資が50万米ドルを超える可能性があり、新規参入を阻む障壁となっています。多点温度校正も、誘電率がバッチごとに異なるため、依然として労働集約的です。規模の経済が大手企業が数百万個の部品に固定費を希薄化するのに役立つ一方で、小規模企業は統合されたMEMS生産者が設定する価格曲線に合わせるのに苦労しています。自動光学試験プラットフォームが成熟するまで、この抑制要因は長期CAGRを0.8パーセンテージポイント削減する可能性があります。

3. 高純度アルミナ原料の供給リスク: セラミックセンサーの製造には高純度アルミナが必要であり、その供給リスクが市場成長の抑制要因となる可能性があります。

4. 800V EVプラットフォームでのEMI問題: 800Vの電気自動車プラットフォームでは、電磁干渉(EMI)が問題となる可能性があり、センサーの性能に影響を与える可能性があります。

セグメント分析

センサータイプ別: ゲージセンサーが自動車需要を牽引

ゲージデバイスは2024年に静電容量式セラミック圧力センサー市場の38.73%を占め、タイヤ空気圧監視、ブレーキ油圧、産業用コンプレッサーでの広範な展開を反映しています。ゲージ設計の静電容量式セラミック圧力センサー市場規模は同年0.41億米ドルに達し、電気自動車メーカーがインホイール圧力ノードを統合するにつれて着実に拡大すると予測されています。自動車のコンプライアンスサイクルは安定した大量の入札を促進し、サプライヤーが工具投資を償却することを可能にしています。並行して、水道事業によるスマートメーターの展開は、水中設置がセラミックの耐腐食性を有利にするため、ゲージに対する需要を増大させています。

差圧型は、HVACフィルター監視と燃料電池スタック管理に牽引され、2030年までに8.22%のCAGRで進展すると予測されています。これらのデバイスは、静電容量プレートの固有の線形性を利用して、医療用人工呼吸器の主要な指標である20Pa未満の圧力降下を解決します。絶対圧センサーと密閉型センサーは合わせて控えめなニッチを占めていますが、高度ドローンや深井戸ポンプで関連性を増しています。より広範な静電容量式セラミック圧力センサー市場全体では、技術ベンダーは設置を簡素化するために、デジタル特定用途向け集積回路(ASIC)をステンレス製ハウジング内にバンドルする傾向を強めています。

アプリケーション別: 自動車が規模を維持し、医療が成長を牽引

自動車・輸送分野は2024年に41.73%のシェアで収益を支配し、法定TPMSの組み込みと新たなバッテリーパック圧力ループに支えられています。800Vインバーターを採用する車両アーキテクチャは、セラミックセンサーが信号歪みなく耐える電磁場を生成し、トラクションコントロールアルゴリズムを保護します。鉄道事業者も、-40°Cの周囲温度が日常的な高山ルートでのブレーキラインの安全性確保のためにセラミックダイヤフラムを指定しています。

医療・ヘルスケア分野の支出は、集中治療用人工呼吸器、輸液ポンプ、数千回の滅菌サイクルにわたるゼロドリフトを要求する透析回路に牽引され、2030年までに8.34%の最速CAGRで加速しています。医療機器向け静電容量式セラミック圧力センサー市場規模は2030年までに0.29億米ドルに達すると予測されており、ISO 13485ラインを持つ企業にとって意味のある供給契約につながります。長期的な在宅呼吸療法と遠隔監視は、高齢化社会が外来治療の選択肢を求めるにつれて、収益チャネルをさらに広げています。

産業オートメーションは、強固な第三の柱であり続けています。硫酸、アンモニア、硫化水素を扱うプラントは、ポリマーMEMSコーティングが化学攻撃で膨れるため、セラミックインサートに移行しています。消費者向けウェアラブルは、気圧高度測定のために小型セラミックチップを採用していますが、その量は自動車と比較して控えめです。

圧力範囲別: 中圧層が主導し、低圧が急増

10〜100バールの定格を持つセンサーは、ブレーキシステム、油圧ジャッキ、および一般的な産業用空気圧と一致するため、2024年に静電容量式セラミック圧力センサー市場シェアの46.82%を確保しました。この範囲では、セラミックは極端な周囲温度変動において金属箔ゲージを上回り、大型トラックの保証請求を削減します。

10バール未満の低圧デバイスは、スマートビルディングの差圧ループとIoT気象ステーションによって増幅され、8.55%のCAGRで進展しています。ここでは、セラミックコンデンサーはフルスケールの0.01%を超える分解能を達成し、クリーンルームでの正確な気流バランスを可能にします。最大700バールの高圧モデルは、燃料電池車用の水素貯蔵ドラム、グリーン水素パイプライン試験、および油田ダウンホールテレメトリーをターゲットとしています。

最終用途産業別: OEM統合がペースを設定

自動車の相手先ブランド製造業者(OEM)は2024年の総出荷量の35.83%を占め、そのほとんどが機能安全文書を備えたAEC-Q100認定センサーを提供できるTier-1サプライヤーを求めています。工場ラインでの統合アセンブリは、最適なルーティングを保証し、アフターマーケットでの取り付けエラーから保護します。静電容量式セラミック圧力センサー産業は、化学反応器、ユーティリティメーター、包装機械を製造する産業用OEMにもサービスを提供しており、その多くはセンサーを独自のモジュールに組み込んでいます。

医療OEMは、7.99%のCAGRで最も急速に成長している購入者グループを構成しています。彼らの購買パターンは、サプライヤーの監査証跡、滅菌証明、および生体適合性証明書を優先します。水素電解を採用するユーティリティおよびエネルギー開発者も、高圧型センサーについてセンサーメーカーと直接契約する一方、契約電子機器メーカーはスマートホームブランド向けに大量のボードレベル統合を扱っています。

地域分析

北米は2024年に世界の売上高の38.92%を占め、初期のTPMS法制、確立された医療機器クラスター、および実質的な電気自動車生産のおかげで、依然として最大の単一地域です。米国のセンサーサプライヤーは、水素サプライチェーンをターゲットとしたDOE助成金を活用し、700バールのセラミックアセンブリを試験的に導入しています。カナダの寒冷地トラック市場は、-30°Cでのセラミックの一貫性を評価しており、国内のTier-2製造を支援しています。

アジア太平洋は8.23%のCAGRで成長エンジンとなっています。BYDなどの中国のEVリーダーは、急速充電中のガス発生を監視するために、ブレードバッテリーモジュール内にセラミックノードを組み込んでいます。日本のロボットインテグレーターは、加圧蒸気で消毒する6軸アームにアルミナダイヤフラムを指定しています。韓国は、電解槽スタックが約30バールで稼働し、セラミックの信頼性を要求するグリーン水素ハブに公的補助金を投入しています。

ヨーロッパは、ドイツの自動車大手であるボッシュとコンチネンタルが次世代運転支援プラットフォーム向けにセラミックチップを共同開発することで、堅調なシェアを維持しています。スカンジナビアは、塩水噴霧と振動荷重サイクルにさらされる洋上風力タービンギアボックスにセンサーを展開しています。中東の精製業者は、400°Cを超える硫黄回収装置にセラミックパッケージを採用し、アフリカの鉱業企業は酸浸出パッドでセラミックテレメトリーを実験しています。

競合状況

静電容量式セラミック圧力センサー市場は中程度に細分化されており、上位5社が約50%の集合シェアを占め、中堅の専門企業には十分な余地が残されています。確立された多国籍企業は、幅広い認証ポートフォリオ、垂直統合されたLTCCライン、およびグローバルなアプリケーションエンジニアリングチームを通じて差別化を図っています。ニッチプレイヤーは、カスタムダイヤフラム合金、ハーメチックフィードスルー、小型化されたフォームファクターで競争しています。

戦略的な動きは、デジタルインターフェースのアップグレード、パッケージの堅牢化、および地政学的な供給リスクをヘッジする地域生産拠点に集中しています。Sensataは、非収益水損失に直面するユーティリティをターゲットに、10年間のリチウムバッテリー寿命を持つ水道メーターセンサーを発表しました。Bosch Sensortecは、塩素暴露に対するセラミックの耐性を利用して、水泳対応ウェアラブル向けのゲル充填気圧センサーファミリーを拡大しました。Peratechなどのスタートアップ企業は、静電容量に似た性能を持ちながら薄型化された量子トンネル膜で、キーボードおよびハプティック市場を追及しています。

特許出願は、多層シーリングリング、自律型自己校正アルゴリズム、およびEMI強化ASICレイアウトにますます焦点を当てています。サプライチェーンに関する議論は、誘電損失正接を制限するために99.7%を超えるアルミナ純度に焦点を当てており、一部の企業はコスト曲線を安定させるために長期的なオフテイク契約を結んでいます。全体的な競争は、IoTにおけるプレミアム価格性能とコモディティ化する量のバランスを取り、持続的なイノベーションを保証しています。

静電容量式セラミック圧力センサー業界の主要企業

* Vega Americas Inc.

* Nanjing Jiucheng Technology Co. Limited

* Sensata Technologies Holding PLC (Impress Sensors and Kavlico Corporation)

* Metallux SA

* Angst+Pfister Sensors and Power AG

最近の業界動向

* 2025年6月: Micro Sensor Co.は、石油化学分野向けに油充填セラミックコアを採用したMPM489W NB-IoTワイヤレス送信機を発表しました。

* 2025年2月: STMicroelectronicsは、漏れ検出用のQvarチャネルを備えたILPS28QSW静電容量MEMSをアップグレードしました。

* 2024年9月: Peratechは、量子トンネル複合力センシングアレイの規模拡大のために3150万米ドルを確保しました。

* 2024年5月: Rechner Electronics Industriesは、衛生プロセス向けのIO-Link通信機能を備えたKA1590静電容量モデルを追加しました。

このレポートは、静電容量式セラミック圧力センサーの世界市場に関する詳細な分析を提供しています。静電容量式圧力センサーは、ダイヤフラムの動きによって引き起こされる電気容量の変化を検出することで圧力を測定します。本調査は、特にセラミックセルを用いた圧力センサーに焦点を当てており、セラミック材料が持つ長期安定性、信頼性、高圧耐性、優れた耐腐食性、および過酷な環境下での高い強度といった明確な利点により、様々な産業でその応用範囲が拡大していることを強調しています。

市場の成長予測として、世界の静電容量式セラミック圧力センサー市場は、2025年から2030年の間に年平均成長率(CAGR)7.34%で成長すると予測されています。

市場を牽引する主要な要因としては、以下の点が挙げられます。

* 次世代車両におけるTPMS(タイヤ空気圧監視システム)やエンジン管理に関する規制強化。

* 堅牢で耐腐食性の高いセンサーを求めるインダストリー4.0のレトロフィット需要。

* パンデミック後の人工呼吸器や輸液ポンプの需要急増。

* セラミックセンサーの高温および耐薬品性における優位性。

* グリーン水素プラントにおける電解槽の圧力監視ニーズ。

* EVバッテリーパック向けのチップレットベースのセンサーフュージョンモジュール。

一方で、市場の成長を抑制する要因も存在します。

* ピエゾ抵抗型MEMS代替品とのコスト競争。

* セラミック静電容量式ラインの高額な工具費および校正費用。

* 高純度アルミナ原料の供給リスク。

* 800V EVプラットフォームにおけるEMI(電磁干渉)問題。

本レポートでは、市場を多角的に分析しています。

センサータイプ別では、絶対圧、ゲージ圧、差圧、密閉圧センサーに分類されます。

アプリケーション別では、自動車・輸送機器(船舶システム、電気・ハイブリッド車)、産業用(食品・飲料加工、HVAC・冷凍、エネルギー・化学、産業用ロボット・工場自動化)、医療・ヘルスケア(呼吸器・換気装置、血液透析・輸液ポンプ)、家電・IoT、その他(航空宇宙、スマート農業)といった幅広い分野が対象です。

圧力範囲別では、低圧(10 bar未満)、中圧(10~100 bar)、高圧(100 bar超)に分けられます。

最終用途産業別では、自動車OEM、産業用OEM、医療機器メーカー、プロセス産業、公益事業・エネルギー、ODM/受託製造業者などが含まれます。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域および各国市場が詳細に分析されています。

特に、アジア太平洋地域は、電気自動車の生産と水素関連投資に牽引され、2030年までに8.23%のCAGRで最も速い収益成長を記録すると予測されています。

アプリケーション別では、人工呼吸器や輸液ポンプの需要により、医療・ヘルスケア機器分野が8.34%のCAGRで最も急速に拡大しています。

圧力範囲別では、自動車の油圧システムや産業用空気圧システムへの応用により、10~100 barの中圧センサーが46.82%と最大のシェアを占めています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Sensata Technologies Holding plc、TE Connectivity Ltd.、Bosch Sensortec GmbH、Honeywell International Inc.など、主要な25社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

最後に、本レポートは、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 次世代車両におけるTPMSおよびエンジン管理の規制義務化

- 4.2.2 堅牢で耐腐食性のセンサーを要求するインダストリー4.0の改修

- 4.2.3 パンデミック後の人工呼吸器および輸液ポンプの需要急増

- 4.2.4 セラミックセンサーの高温・耐薬品性における優位性

- 4.2.5 グリーン水素プラント向け電解槽圧力監視

- 4.2.6 EVバッテリーパック向けチップレットベースのセンサーフュージョンモジュール

- 4.3 市場の阻害要因

- 4.3.1 ピエゾ抵抗MEMS代替品とのコスト競争

- 4.3.2 セラミック容量型ラインの高額な工具費と校正費

- 4.3.3 高純度アルミナ原料の供給リスク

- 4.3.4 800V EVプラットフォームにおけるEMI問題

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 センサータイプ別

- 5.1.1 絶対圧

- 5.1.2 ゲージ圧

- 5.1.3 差圧

- 5.1.4 密閉型

- 5.2 用途別

- 5.2.1 自動車および輸送

- 5.2.1.1 海洋システム

- 5.2.1.2 電気自動車およびハイブリッド車

- 5.2.2 産業用

- 5.2.2.1 食品および飲料加工

- 5.2.2.2 HVACおよび冷凍

- 5.2.2.3 エネルギーおよび化学

- 5.2.2.4 産業用ロボットおよびファクトリーオートメーション

- 5.2.3 医療およびヘルスケア

- 5.2.3.1 呼吸器および換気装置

- 5.2.3.2 血液透析および輸液ポンプ

- 5.2.4 家庭用電化製品およびIoT

- 5.2.5 その他の用途(航空宇宙、スマート農業)

- 5.3 圧力範囲別

- 5.3.1 低圧(10 bar未満)

- 5.3.2 中圧(10-100 bar)

- 5.3.3 高圧(100 bar超)

- 5.4 最終用途産業別

- 5.4.1 自動車OEM

- 5.4.2 産業用OEM

- 5.4.3 医療機器メーカー

- 5.4.4 プロセス産業

- 5.4.5 公益事業およびエネルギー

- 5.4.6 ODM / 受託製造業者

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 メキシコ

- 5.5.5.3 アルゼンチン

- 5.5.5.4 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Sensata Technologies Holding plc

- 6.4.2 Metallux SA

- 6.4.3 Vega Americas, Inc.

- 6.4.4 Pewatron AG

- 6.4.5 BD|SENSORS GmbH

- 6.4.6 Angst+Pfister Sensors and Power AG

- 6.4.7 Nanjing Jiucheng Technology Co. Limited

- 6.4.8 Baumer Electric AG

- 6.4.9 ifm electronic gmbh

- 6.4.10 Sitron Sensores Industriais Ltda.

- 6.4.11 Shenzhen Amperon Technology Co., Ltd.

- 6.4.12 Suzhou Novosense Microelectronics Co., Ltd.

- 6.4.13 TE Connectivity Ltd.

- 6.4.14 STMicroelectronics N.V.

- 6.4.15 Bosch Sensortec GmbH

- 6.4.16 Honeywell International Inc.

- 6.4.17 Amphenol Advanced Sensors

- 6.4.18 Infineon Technologies AG

- 6.4.19 NXP Semiconductors N.V.

- 6.4.20 Shanghai Camozzi Automation Co., Ltd.

- 6.4.21 WIKA Alexander Wiegand SE and Co. KG

- 6.4.22 ABB Ltd.

- 6.4.23 Emerson Electric Co.

- 6.4.24 Analog Devices, Inc.

- 6.4.25 Endress+Hauser Group Services AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

静電容量式セラミック圧力センサーは、圧力によって生じる静電容量の変化を電気信号として検出するセンサーであり、特にその検出部にセラミック材料を用いたものを指します。このセンサーの基本的な動作原理は、二つの電極間に誘電体を挟んだコンデンサの静電容量が、電極間の距離や電極の有効面積、誘電体の誘電率の変化によって変わるという物理現象に基づいています。圧力の印加により、センサー内部のセラミック製ダイヤフラムが微細に変形し、この変形が電極間の距離や面積を変化させることで静電容量が変動します。この静電容量の変化を高精度な回路で検出し、圧力値に変換する仕組みです。セラミック材料は、その優れた耐熱性、耐薬品性、機械的強度、電気的絶縁性、そして長期安定性から、過酷な環境下での圧力測定に非常に適しており、高精度かつ信頼性の高い圧力センサーを実現しています。

静電容量式セラミック圧力センサーには、その構造や使用されるセラミック材料によっていくつかの種類が存在します。ダイヤフラムの形状では、一般的な平板型ダイヤフラムの他に、より高い感度や広い測定範囲を実現するために波形構造や薄膜構造を採用したものがあります。電極の配置に関しても、平行平板型や同心円型などがあり、測定精度やノイズ耐性に影響を与えます。また、温度ドリフトの影響を低減するために、二つのコンデンサを差動的に測定する差動型センサーが広く用いられています。使用されるセラミック材料としては、アルミナ(酸化アルミニウム)が最も一般的ですが、より高い強度や耐食性が求められる用途ではジルコニア(酸化ジルコニウム)や窒化ケイ素などが用いられることもあります。これらの材料は、それぞれ異なる特性を持ち、特定のアプリケーションの要求に応じて選択されます。さらに、センサーのパッケージングも重要であり、測定対象の流体に直接触れる露出型、密閉された環境で使用される密閉型、液体中に浸漬して使用される液中対応型などがあります。

このセンサーは、その優れた特性から多岐にわたる分野で利用されています。自動車分野では、エンジン制御における吸気圧や油圧の監視、タイヤ空気圧監視システム(TPMS)、ブレーキシステム、燃料システムなどに不可欠な部品として機能しています。産業機器分野では、工場におけるプロセス制御、油圧・空圧機器の圧力監視、HVAC(暖房・換気・空調)システム、医療機器(人工呼吸器、透析装置、血圧計など)、食品加工機械など、広範なアプリケーションで高精度な圧力測定が求められます。家電製品では、洗濯機の水位検知や掃除機の吸引力制御などにも応用されています。さらに、航空宇宙分野での燃料圧や油圧の監視、高度計、環境モニタリングにおける気象観測や水質管理など、高信頼性と耐環境性が要求されるあらゆる場面でその価値を発揮しています。

静電容量式セラミック圧力センサーに関連する技術は多岐にわたります。圧力センサーの方式としては、静電容量式の他に、シリコンを基材とするピエゾ抵抗式、金属箔や半導体を用いたひずみゲージ式、高精度な共振式、電磁ノイズに強い光学式などがあり、それぞれ異なる特性と適用分野を持ちます。材料技術の面では、セラミック材料自体の高純度化、微細構造制御、複合材料化が進められており、これによりセンサーの性能向上や新たな機能付与が可能になっています。電極材料には、白金、金、銀パラジウム合金などが用いられ、セラミックとの接着性、導電性、耐食性が重要です。また、センサー素子を保護するための封止技術も重要であり、ガラスフリット、エポキシ樹脂、金属ろう付けなどが用いられます。製造技術においては、厚膜・薄膜形成技術(スクリーン印刷、スパッタリング、CVDなど)や、セラミックの精密加工を可能にするマイクロマシニング技術が不可欠です。さらに、センサーから出力される微弱な静電容量の変化をデジタル信号に変換し、温度補償やリニアライゼーションを行うための信号処理IC技術も、センサー全体の性能を決定する上で極めて重要です。

市場背景としては、静電容量式セラミック圧力センサーは、IoT(モノのインターネット)やIndustry 4.0の進展に伴うセンサー需要の爆発的な増加、自動車の電動化・自動運転化による高信頼性センサーの要求、医療・ヘルスケア分野における精密測定ニーズの高まり、そして環境規制強化による効率化・省エネ化への貢献など、複数の成長ドライバーに支えられ、堅調な市場拡大を続けています。市場では、さらなる小型化、高精度化、低消費電力化が強く求められており、ワイヤレス通信機能やネットワーク接続機能の統合も進んでいます。また、特定の用途に特化したカスタム品の需要も高く、コスト競争も激化しています。欧米や日本の主要メーカーが、長年の技術蓄積と研究開発により、この分野の技術をリードしています。

将来展望として、静電容量式セラミック圧力センサーは、さらなる技術革新と新たな用途開拓が期待されています。技術面では、MEMS(微小電気機械システム)技術との融合による一層の小型化・高集積化、超高精度化、そして超広範囲の圧力測定能力の向上が進むでしょう。また、超高温、超低温、高放射線、腐食性環境といった極限環境下での動作を可能にする技術開発も進められています。自己診断機能や予知保全機能の搭載により、システムの信頼性向上とメンテナンスコスト削減に貢献することも期待されます。ワイヤレス給電やエネルギーハーベスティング技術との融合により、バッテリーレスで動作するセンサーの実現も視野に入っています。新たな用途としては、ウェアラブルデバイスやスマートホーム機器への応用、ロボティクスやドローンにおける精密制御、再生可能エネルギー分野(風力発電、地熱発電など)での効率監視、さらには宇宙探査や深海探査といったフロンティア領域での活用が期待されます。一方で、コストと性能のバランス、標準化と互換性の確保、サプライチェーンの安定性、そしてネットワーク接続型センサーにおけるサイバーセキュリティの確保といった課題にも取り組む必要があります。これらの課題を克服し、技術進化を続けることで、静電容量式セラミック圧力センサーは、今後も社会の様々な分野で不可欠な役割を担っていくことでしょう。