コンデンサ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

コンデンサ市場レポートは、タイプ(セラミック、タンタルなど)、電圧範囲(低電圧 ≤100V、中電圧 100V~1KV、高電圧 1KV超)、実装方式(表面実装、スルーホール)、エンドユーザー産業(自動車、産業、エネルギー・電力、家電など)、および地域(北米、南米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

キャパシタ市場の概要:成長トレンドと予測(2025年~2030年)

# 1. はじめに

本レポートは、キャパシタ市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。キャパシタ市場は、タイプ別(セラミック、タンタルなど)、電圧範囲別(低電圧、中電圧、高電圧)、実装スタイル別(表面実装、スルーホール)、最終用途産業別(自動車、産業、エネルギー・電力、民生用電子機器など)、および地域別(北米、南米、欧州、アジア太平洋など)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

# 2. 市場概要と主要な洞察

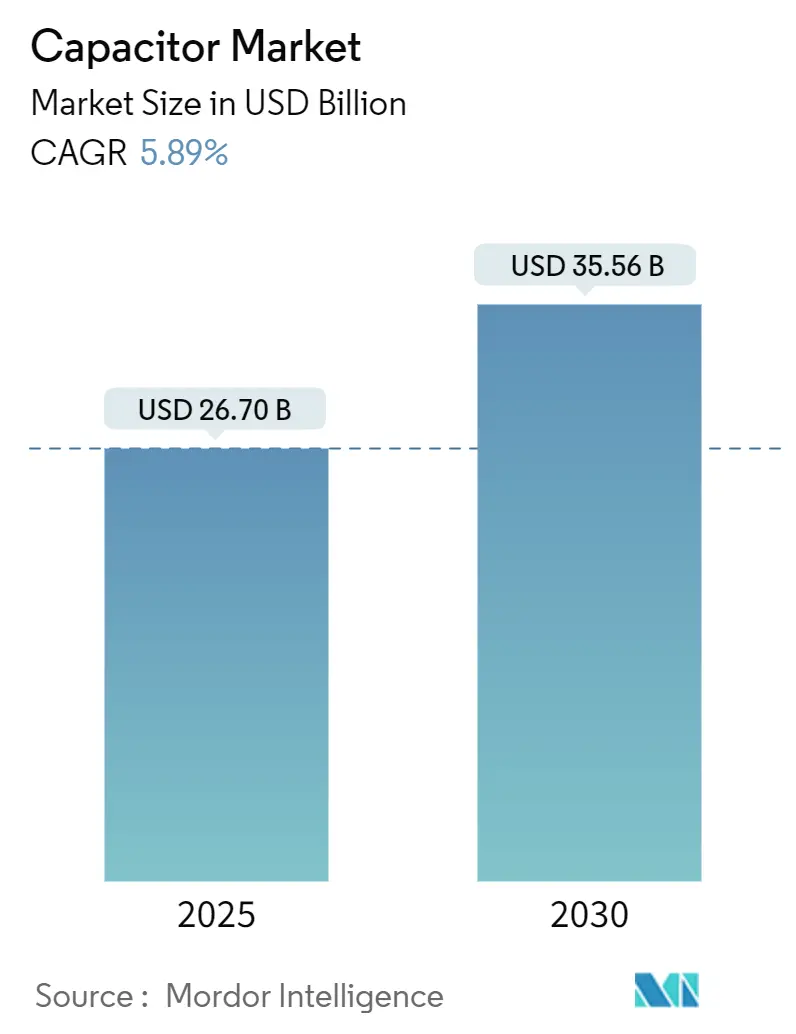

キャパシタ市場は、2025年に267億米ドルと評価され、2030年には355.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.89%です。この成長は、電気自動車(EV)の普及、分散型エネルギー資源の拡大、および5Gの高密度化という三つの強力な推進要因によって支えられています。

セラミック積層チップコンデンサ(MLCC)は、広い温度範囲での信頼性から設計ソケットの優位性を維持していますが、スーパーキャパシタは、電力会社がハイブリッド蓄電トポロジーを試行する中で、最も速い収益増加を記録しています。人工知能(AI)データセンターノードへの設備投資の増加は、超低ESR(等価直列抵抗)および高リップル電流キャパシタの需要をさらに増幅させ、従来のスマートフォン市場の季節変動から独立した需要を生み出しています。また、地域に根差した生産への並行投資は、地政学的リスクを軽減し、特に北米の電気モビリティスタートアップの間で新たな価格弾力性のある需要を創出しています。政策立案者による調達インセンティブは、税額控除と引き換えにサプライチェーンの地域化を進める企業の収益見通しを強化しています。

主要なレポートのポイント:

* タイプ別: 2024年にはセラミックキャパシタが市場シェアの42.3%を占め、スーパー/ウルトラキャパシタは2030年までに7.5%のCAGRで成長すると予測されています。

* 電圧範囲別: 2024年には低電圧デバイス(≤100V)が市場規模の49.1%を占め、高電圧クラス(>1kV)は6.4%のCAGRで拡大すると予測されています。

* 実装スタイル別: 2024年には表面実装製品が収益シェアの47.2%を占め、スルーホールユニットは2030年までに7.2%の最速CAGRを記録すると予測されています。

* 最終用途産業別: 2024年には民生用電子機器がキャパシタ市場規模の26.5%を占め、エネルギー・電力部門は予測期間中に6.8%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がキャパシタ市場シェアの46.7%を占めて支配的でしたが、北米は2030年までに7.4%の最も高い地域CAGRを記録すると予測されています。

# 3. グローバルキャパシタ市場のトレンドと洞察

3.1. 推進要因

キャパシタ市場の成長を牽引する主な要因は以下の通りです。

* EVパワーエレクトロニクスの採用増加(CAGRへの影響: +1.8%)

2024年には電気自動車の生産台数が1,730万台に達し、前年比25%増となりました。これは、トラクションインバータにおける高電圧フィルムキャパシタの需要増加に直結しています。各バッテリーEVには15,000個以上のMLCCが搭載されており、従来のガソリン車と比較して4倍以上の搭載量となっています。特に、プレミアムな800V駆動系では、強化された電圧定格と熱安定性を持つデバイスが求められます。AEC-Q200認証を満たすキャパシタサプライヤーは、数年間の設計採用を獲得し、民生用電子機器市場の変動から保護されています。TDKの100V、10µF MLCC(3225サイズ)は、フットプリントを拡大せずに性能を向上させる製品ロードマップの一例であり、車両あたりの平均販売価格(ASP)の構造的な上昇を促し、電動化とキャパシタ市場の間の好循環を強化しています。

* 5G/FTTx展開による高周波MLCC需要の加速(CAGRへの影響: +1.2%)

2024年末までに300以上のネットワーク事業者が商用5Gサービスを開始し、アナリストは2029年までに世界のモバイルデータの75%が5Gインフラを経由すると予測しています。Massive-MIMOアンテナアレイには、6GHzを超える周波数で超低誘電損失を持つキャパシタが必要であり、これは従来のセラミック配合では達成が困難な仕様です。Samsung Electro-Mechanicsは、通信基地局向けに開発されたノウハウを活用し、コネクテッドカープラットフォーム向けに自動車用MLCCの売上1兆ウォンを目指しています。村田製作所の006003インチMLCCは、前身製品より75%小型化され、電気的性能を維持しながら絶え間ない小型化競争を体現しています。各基地局の無線ボードには数万個のキャパシタが搭載されており、5G展開の上昇傾向は、キャパシタ市場が世界の帯域幅消費トレンドと密接に結びついていることを保証します。

* グリッドスケールバッテリーストレージの展開(CAGRへの影響: +1.0%)

2024年には、主要経済圏における電力供給の40%以上を変動性再生可能エネルギーが占めるようになり、電力会社はグリッドスケールバッテリーストレージシステムへの積極的な投資を促されています。スーパーキャパシタは、リチウムイオンパックを補完し、周波数調整のためにミリ秒レベルの応答を提供します。中国で稼働した5MWの設備は、従来のバッテリーよりも14倍速く応答することが実証されています。フィルムキャパシタメーカーは、ストレージブロックとインバータステーションを接続する高電圧DCリンク向けに、自己回復性ポリプロピレンデバイスを供給しています。米国エネルギー省は、スーパーキャパシタのコストが2030年までに90%削減される可能性があると予測しており、大規模展開の経済的障壁を取り除き、キャパシタ産業の新たな成長経路を開拓しています。

* 自動車のゾーンE/Eアーキテクチャ(CAGRへの影響: +0.9%)

自動車メーカーは、分散型制御ユニットから、ギガビットバックボーンで接続された少数のドメインコントローラに処理を統合するゾーンアーキテクチャへと移行しています。この変更は配線重量を削減しますが、パワートレイン近くのノードにおける電磁干渉(EMI)抑制の要件を高めます。スーパーキャパシタサプライヤーのClariosは、瞬時の電力供給が不可欠なブレーキ・バイ・ワイヤシステムをサポートするために、12Vおよび48Vモジュールを発表しました。電子負荷が熱源に近づくにつれて、キャパシタはより広い温度変動に耐える必要があり、拡張された熱サイクルプロトコルで検証された高信頼性誘電体配合の採用を促しています。

* エネルギーハーベスティングIoTノードにおける超低ESRキャパシタの需要(CAGRへの影響: +0.6%)

エネルギーハーベスティングIoTノードの普及は、超低ESRキャパシタの需要を増加させています。これらのデバイスは、微小なエネルギー源から電力を効率的に収集し、蓄積するために、高い効率と低い電力損失が求められます。

3.2. 抑制要因

キャパシタ市場の成長を阻害する主な要因は以下の通りです。

* 高容量セラミックMLCCサプライチェーンの変動性(CAGRへの影響: -0.8%)

2024年には、バリウムチタン酸塩の不足により、車載グレードMLCCのリードタイムが6ヶ月を超え、中国が前駆体処理を支配しているため、地理的集中リスクが浮き彫りになりました。AEC-Q200規格を満たすキャパシタの歩留まり率は70%を下回っており、供給が逼迫すると自動車顧客と通信顧客の間で割り当て争いが生じます。誘電体層を薄くする設備アップグレードは、層厚が物理的限界に近づくにつれて超高純度原材料を必要とするため、制約を悪化させます。欧米のメーカーは生産能力の拡大を発表していますが、新しい工場が認定されるまでには最大2年かかるため、短期的な供給不均衡が長期化しています。

* 固体ウルトラキャパシタの技術的ノウハウギャップ(CAGRへの影響: -0.6%)

固体ウルトラキャパシタは、サイクル寿命において桁違いの改善を約束しますが、室温で10^-3 Ω^-1 cm^-1を超えるイオン伝導率の達成は依然として困難です。NASAのプロトタイプは実現可能性を示していますが、価格は量産市場の閾値を超えています。生産規模の拡大には、カスタマイズされた成膜装置と標準化された試験プロトコルがさらに必要であり、これらは新規参入を阻む障壁となっています。商業的に実証されたサプライチェーンの欠如は、多くの自動車およびグリッドストレージ開発者を傍観させ、結果としてこの技術のキャパシタ市場収益への貢献を遅らせています。

* PFAS規制によるPTFEフィルムキャパシタへの圧力(CAGRへの影響: -0.4%)

欧州および北米におけるPFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)の段階的廃止圧力は、PTFE(ポリテトラフルオロエチレン)フィルムキャパシタに影響を与えています。これらの規制は、環境への影響を懸念して、特定の化学物質の使用を制限するものであり、メーカーは代替材料への移行を迫られています。

* タンタル鉱石の原材料コスト上昇(CAGRへの影響: -0.3%)

タンタル鉱石の原材料コストの上昇は、タンタルキャパシタの製造コストに直接影響を与え、市場全体の価格変動性を高める要因となっています。

# 4. セグメント分析

4.1. タイプ別

* セラミックキャパシタ: 2024年にはキャパシタ市場シェアの42.3%を占め、体積効率と堅牢な温度耐性のバランスにより収益リーダーシップを維持しています。このセグメントの勢いは、絶え間ない層数増加と微細な粒度制御に起因しており、村田製作所がフットプリントを75%削減しながらも静電容量を維持する006003インチMLCCを発表したことで実証されています。将来の成長は、銀パラジウムのコストエクスポージャーを削減し、高温でのマイグレーションを防ぐニッケルバリア終端の組み込みにかかっています。

* スーパー/ウルトラキャパシタ: 7.5%のCAGRで、全タイプの中で最速の成長を記録しています。これは、高電圧リチウムパックと炭素ベースのパワーバッファを組み合わせたハイブリッドバスラインによって推進されています。

* タンタル部品: 体積効率がコストプレミアムを相殺する医療用インプラントや航空電子機器モジュールで関連性を維持していますが、鉱石の調達が価格変動性を高めています。

* アルミニウム電解コンデンサ: サージ電流能力が耐久性よりも優先される高電圧電源ソケットで需要を維持しています。

* フィルムキャパシタ: 需要が二極化しており、ポリプロピレンフィルムは再生可能エネルギーコンバータで成長していますが、PTFEベースのバリアントはPFAS関連の段階的廃止義務に直面しています。

4.2. 電圧範囲別

* 低電圧デバイス(≤100V): 2024年の収益の49.1%を占め、スマートフォン、ウェアラブル、インフォテインメントコンソールに支えられています。

* 高電圧クラス(>1kV): 800VバッテリーEVやシリーズキャパシタバンクの普及により、6.4%のCAGRで加速すると予測されており、送電調整に特化したキャパシタ市場規模を拡大しています。

* 中電圧部品(100V~1kV): ロボットや工場自動化のレトロフィットが効率向上のために高DCバスレベルに移行するにつれて、着実に成長しています。

設計者は、ワイドバンドギャップ半導体スイッチのリンギングを抑制するために、セラミックとフィルム技術を組み合わせたインピーダンス制御された高電圧スタックをますます要求しています。ハイブリッドモジュールで対応するサプライヤーはプレミアム価格を獲得しており、高リップル電流と部分放電耐性の両方を処理できるソリューションに価値が集まることを示しています。これにより、ユニット量が増加しても価格下落は穏やかに保たれています。

4.3. 実装スタイル別

* 表面実装技術(SMT): 2024年の売上の47.2%を占め、民生用および通信ハードウェアを支配する自動配置ラインによって推進されています。主力スマートフォンにおける0603から0201サイズへの継続的な移行は、リフローはんだ付けの歩留まり目標を維持しながら、SMTのキャパシタ市場シェアをさらに押し上げています。

* スルーホール部品: 産業用ドライブ、鉄道牽引、軍用航空電子機器が振動や熱サイクル極限下での機械的堅牢性を必要とするため、7.2%という健全なCAGRを記録しています。

ボードのスペースが逼迫するにつれて、OEMは混合実装戦略を採用しています。スペースが限られたロジック領域にはSMTを、バルクストレージノードにはラジアルリードまたはスクリュー端子缶を使用します。自動化の進歩により、両実装スタイルのコスト差が縮小し、エンジニアは予算上限を超えずに信頼性優先の選択ができるようになっています。結果として、両フォーマットはより広範なキャパシタ市場内で明確な価値提案を維持しています。

4.4. 最終用途産業別

* 民生用電子機器: 2024年には高容量の携帯電話およびノートブック生産によりキャパシタ市場規模の26.5%を維持しましたが、成熟地域の普及率が飽和するにつれてユニット成長は鈍化しています。

* エネルギー・電力部門: グリッドスケールバッテリーエネルギー貯蔵システム(BESS)や、電力調整の役割でフィルムキャパシタやスーパーキャパシタに依存する分散型発電コンバータに支えられ、2030年までに6.8%のCAGRで拡大すると予測されています。

* 自動車需要: EV普及と連動して増加しており、車両あたりの平均キャパシタ搭載材料費は85米ドルを超えています。

* 産業オートメーション、データセンター、航空宇宙・防衛セグメント: 高価格でミッションクリティカルなアプリケーションを提供し、民生市場の景気循環から収益を保護しています。この最終市場の多様性は、携帯電話の在庫調整期間中でも全体的な成長余地を維持しています。

# 5. 地域分析

* アジア太平洋: 2024年の世界収益の46.7%を占め、中国、日本、韓国における垂直統合型サプライチェーンに支えられています。成熟したセラミック粉末焼成、自動MLCC焼結、および電子機器OEMクラスターへの近接性は、地域が基盤生産を支配する規模の経済を強化しています。日本のベンダーは、労働コストプレミアムにもかかわらず、小型化特許を活用してより高い平均販売価格を確保しており、韓国のラインはAEC-Q200の熱衝撃限界を満たす自動車グレードのロットに特化しています。

* 北米: 2030年までに7.4%のCAGRを記録すると予測されており、主要地域の中で最速です。CHIPSおよび科学法に基づく連邦政府のインセンティブは、ウェーハ製造工場への投資に隣接する受動部品のリショアリングを奨励しており、新しいEV組立工場は、クリーン車両税額控除を解除するために地域調達を利用しています。AIアクセラレータがボードレベルの静電容量予算を約25%増加させるため、データセンター事業者も需要を高めており、高信頼性セラミックおよびポリマーアルミニウムデバイスの数年間の上昇を維持しています。

* 欧州: 安定した産業オートメーション需要と、材料選択を再形成する規制上の逆風とのバランスを取っています。PFASの段階的廃止は、ポリプロピレンおよびポリエチレンナフタレートフィルムへの迅速な代替を強制しており、バッテリー規制2023/1542は、クローズドループリサイクルを文書化できるサプライヤーを優遇する拡大生産者責任規則を導入しています。

* 南米および中東・アフリカの新興市場: 再生可能エネルギーオークションや通信ネットワークの拡張を通じて一時的な上昇をもたらしますが、インフラギャップにより絶対的な量は少ないままです。全体として、地理的多様化は単一地域のショックを軽減し、キャパシタ市場の長期的な拡大を強化しています。

# 6. 競合状況

世界の競争は中程度に集中しており、村田製作所、TDK、Samsung Electro-MechanicsがMLCCサブセグメントの約60%を共同で支配しています。これらの企業は、深い材料科学の専門知識と資本集約的な焼結技術を活用しています。彼らの規模の優位性は、特に資格取得サイクルが2年を超える自動車グレードにおいて、粗利益のリーダーシップを維持し、新規参入者を阻んでいます。日本の既存企業は、セラミック粉末生産の垂直統合や、村田製作所とQuantumScapeの全固体電池用セラミックを目的とした合弁事業のような提携を通じて、さらに優位性を拡大しています。

サプライチェーンの脆弱性に対する主要な戦略的対応は、地域分散化です。YAGEOによる芝浦電子の高温センサー事業の買収や、Delta Electronicsによるアルプスアルパインのパワーインダクタ資産の買収は、受動部品ポートフォリオ間の収束を示しています。このような動きは、キャパシタ、インダクタ、センサーが狭いスペースに共存し、熱予算を共有する電動パワートレインへのクロスセルを可能にします。小規模なニッチプレイヤーは、極限環境および防衛アプリケーションに焦点を当てることで、空白市場を開拓しています。CAP-XXのグラフェン酸化物合弁事業は、既存の活性炭化学を超えて電力密度を高めることを目指しています。

タンタルおよびバリウムチタン酸塩原料に関する供給側の圧力は、原材料戦略を中核的な能力として浮上させています。企業は、鉱石価格のショックから自らを隔離するために、クローズドループリサイクルやニオブ酸化物などの代替誘電体システムに投資しています。PFASを排除するための並行する規制圧力は、フィルムキャパシタベンダーを、ポリプロピレンや新しいフッ素フリーポリマーを優遇する加速的なR&Dプログラムへと駆り立てています。これらのダイナミクスは、既存企業が規模の経済を維持しつつ、挑戦者が隣接するニッチ市場をターゲットとする、制御された移行期にある産業を示唆しており、予測期間を通じてキャパシタ市場が中程度の競争圧力を維持することを保証しています。

キャパシタ業界のリーダー:

* TDK株式会社

* 株式会社村田製作所

* Vishay Intertechnology, Inc.

* KYOCERA AVX Components Corp.

* KEMET (Yageo Group)

# 7. 最近の業界動向

* 2025年4月: TDKは、48Vサブシステムにおける部品点数削減を可能にする、3225サイズの100V、10µF車載グレードMLCCを発表しました。

* 2025年4月: ニチコンは、低ESRを要求される産業用および車載用アプリケーション向けのPCYシリーズ導電性高分子アルミ電解コンデンサを導入しました。

* 2025年3月: 京セラAVXは、47µFの静電容量を達成した初の0402サイズMLCCを発表し、AIアクセラレータカードにおける基板スペースの節約を進めました。

* 2025年1月: 村田製作所とQuantumScapeは、全固体電池用セラミックフィルムの量産に向けた協業を開始し、村田製作所の収益源を従来のMLCC以外にも拡大しました。

このレポートは、電荷の形でエネルギーを蓄積する受動電子部品であるコンデンサの世界市場に関する詳細な分析を提供しています。本調査は、コンデンサ市場をタイプ別(セラミック、タンタル、アルミ電解、紙・プラスチックフィルム、スーパー/ウルトラコンデンサ)、エンドユーザー産業別(自動車、産業、航空宇宙・防衛、エネルギー、通信/サーバー/データストレージ、家電、医療)、および地域別(南北アメリカ、ヨーロッパ、中東・アフリカ、アジア太平洋(日本・韓国を除く)、日本、韓国)に分類し、各セグメントの市場規模と予測を米ドル価値で提供しています。

エグゼクティブサマリーによると、世界のコンデンサ市場規模は2025年に267億米ドルに達すると予測されています。コンデンサタイプ別では、セラミックコンデンサが2024年の収益の42.3%を占め、最大のシェアを維持しています。地域別では、北米がEVインフラとデータセンターへの投資により、2030年まで年間平均成長率(CAGR)7.4%で最も速い成長を記録すると見込まれています。また、スーパー/ウルトラコンデンサは2030年までCAGR 7.5%で成長し、最も急速に拡大するセグメントとなっています。

市場の主要な推進要因としては、EVパワーエレクトロニクスの採用拡大、5G/FTTxの急速な展開による高周波MLCC(積層セラミックコンデンサ)需要の増加、グリッドスケールバッテリー貯蔵の導入、自動車のゾーンE/Eアーキテクチャの進化、超低ESR(等価直列抵抗)コンデンサを必要とするエネルギーハーベスティングIoTノードの普及が挙げられます。

一方、市場の阻害要因としては、高容量セラミック向けMLCCサプライチェーンの変動性、固体型ウルトラコンデンサに関する技術的ノウハウの不足、PTFEフィルムコンデンサに対するPFAS(有機フッ素化合物)段階的廃止圧力、タンタル鉱石の原材料費の高騰が指摘されています。

本レポートでは、マクロ経済要因の影響、業界サプライチェーン分析、規制環境、技術的展望、ポーターの5フォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)、および投資分析を通じて、市場の状況を詳細に評価しています。

市場規模と成長予測は、コンデンサのタイプ別(セラミック、タンタル、アルミ電解、フィルム、スーパー/ウルトラ)、電圧範囲別(低電圧、中電圧、高電圧)、実装スタイル別(表面実装、スルーホール)、およびエンドユーザー産業別(自動車、産業、エネルギー・電力、通信/サーバー/データストレージ、家電、航空宇宙・防衛、医療機器)に詳細に分析されています。さらに、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカといった主要地域およびその主要国ごとの地理的分析も含まれています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供され、村田製作所、TDK、京セラAVX、KEMET(Yageo Group)、Vishay Intertechnology、パナソニックホールディングス、サムスン電機、太陽誘電、Walsin Technology、日本ケミコン、ルビコン、ニチコン、Cornell Dubilier Electronics、EPCOS AG(Infineon Technologies)、Eaton Corporation plc、Maxwell Technologies、Skeleton Technologies Group、LS Materials、WIMA GmbH & Co KG、Würth Elektronik eiSos GmbH & Co KG、Illinois Capacitor、Cap-XX Limited、Lelon Electronics Corporation、Samwha Electric Co., Ltd.、Faratronic Co., Ltd.、Elna Co., Ltd.など、主要なグローバル企業のプロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、市場機会と将来の展望に関する分析では、未開拓分野や満たされていないニーズの評価を通じて、今後の成長可能性が提示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EVパワーエレクトロニクスの採用拡大

- 4.2.2 5G/FTTxの急速な展開による高周波MLCC需要の増加

- 4.2.3 グリッドスケールバッテリー貯蔵の展開

- 4.2.4 自動車のゾーンE/Eアーキテクチャ

- 4.2.5 超低ESRコンデンサを必要とするエネルギーハーベスティングIoTノード

- 4.3 市場の阻害要因

- 4.3.1 高容量セラミックス向けMLCCサプライチェーンの変動性

- 4.3.2 全固体ウルトラキャパシタの技術的ノウハウのギャップ

- 4.3.3 PTFEフィルムコンデンサに対するPFAS廃止圧力

- 4.3.4 タンタル鉱石の原材料費の高騰

- 4.4 マクロ経済要因の影響

- 4.5 業界サプライチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 買い手の交渉力

- 4.8.2 供給者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 投資分析

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 セラミックコンデンサ

- 5.1.2 タンタルコンデンサ

- 5.1.3 アルミニウム電解コンデンサ

- 5.1.4 フィルムコンデンサ(紙およびプラスチック)

- 5.1.5 スーパー/ウルトラキャパシタ

- 5.2 電圧範囲別

- 5.2.1 低電圧(≤100 V)

- 5.2.2 中電圧(100 V~1 kV)

- 5.2.3 高電圧(1 kV超)

- 5.3 実装スタイル別

- 5.3.1 表面実装

- 5.3.2 スルーホール

- 5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 産業

- 5.4.3 エネルギーおよび電力

- 5.4.4 通信 / サーバー / データストレージ

- 5.4.5 家電

- 5.4.6 航空宇宙および防衛

- 5.4.7 医療機器

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Murata Manufacturing Co., Ltd.

- 6.4.2 TDK Corporation

- 6.4.3 KYOCERA AVX Components Corporation

- 6.4.4 KEMET (Yageo Group)

- 6.4.5 Vishay Intertechnology, Inc.

- 6.4.6 Panasonic Holdings Corporation

- 6.4.7 Samsung Electro-Mechanics Co., Ltd.

- 6.4.8 Taiyo Yuden Co., Ltd.

- 6.4.9 Walsin Technology Corporation

- 6.4.10 Nippon Chemi-Con Corporation

- 6.4.11 Rubycon Corporation

- 6.4.12 Nichicon Corporation

- 6.4.13 Cornell Dubilier Electronics, Inc.

- 6.4.14 EPCOS AG (Infineon Technologies)

- 6.4.15 Eaton Corporation plc (xEV capacitors)

- 6.4.16 Maxwell Technologies, Inc. (UCAP)

- 6.4.17 Skeleton Technologies Group OÜ

- 6.4.18 LS Materials Co., Ltd.

- 6.4.19 WIMA GmbH & Co KG

- 6.4.20 Würth Elektronik eiSos GmbH & Co KG

- 6.4.21 Illinois Capacitor (Cornell Dubilier)

- 6.4.22 Cap-XX Limited

- 6.4.23 Lelon Electronics Corporation

- 6.4.24 Samwha Electric Co., Ltd.

- 6.4.25 Faratronic Co., Ltd.

- 6.4.26 Elna Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンデンサは、電子回路において電荷を蓄え、電界エネルギーとして保持する受動素子の一つでございます。二枚の導体板(電極)を絶縁体(誘電体)で挟んだ基本的な構造を持ち、この誘電体に電荷が蓄積されることで機能します。直流電流に対しては絶縁体として振る舞い電流を通しませんが、交流電流に対しては周波数に応じたインピーダンスを示し、あたかも電流が流れるかのように作用します。この特性を利用して、様々な電子機器の基幹部品として不可欠な役割を担っております。コンデンサの性能は、電荷を蓄える能力を示す「静電容量(キャパシタンス)」で表され、単位はファラッド(F)が用いられます。

コンデンサには、その誘電体の種類や構造、用途によって多種多様なタイプが存在します。主なものとしては、まず「セラミックコンデンサ」が挙げられます。これは誘電体にセラミックを用いたもので、小型で高周波特性に優れ、積層セラミックコンデンサ(MLCC)としてスマートフォンやPCなどの小型電子機器に大量に搭載されています。主にノイズ除去(デカップリング)やフィルタ回路に用いられます。次に「電解コンデンサ」は、誘電体として酸化皮膜を利用し、非常に大きな静電容量を得られるのが特徴です。アルミ電解コンデンサやタンタル電解コンデンサがあり、電源回路の平滑化(リップル除去)や大容量のエネルギー貯蔵に広く使われますが、極性があるため接続方向には注意が必要です。また、「フィルムコンデンサ」は、誘電体にプラスチックフィルムを用いたもので、高精度、高耐圧、低損失という特性を持ち、オーディオ機器や高周波回路、共振回路などに適しています。「マイカコンデンサ」は、誘電体に雲母を用いたもので、高精度と高安定性、優れた高周波特性から、基準発振回路などに利用されます。さらに、特殊なコンデンサとして「電気二重層コンデンサ(EDLC)」、通称スーパーキャパシタがあります。これは電極と電解液の界面に形成される電気二重層を利用し、非常に大きな静電容量と急速な充放電能力を持つため、バックアップ電源やEV/HEVの回生エネルギー貯蔵、産業機器の補助電源などに活用されています。近年では、低ESR(等価直列抵抗)で長寿命な「高分子コンデンサ」も、CPU周辺の電源回路などで注目を集めています。

コンデンサの用途は非常に広範にわたります。最も基本的な用途の一つは、電源回路における「平滑化」です。交流を直流に変換する際に生じる電圧の脈動(リップル)を吸収し、安定した直流電圧を供給するために電解コンデンサが用いられます。また、ICなどの電源ピンに接続され、電源ラインのノイズを除去し、回路の誤動作を防ぐ「デカップリング」にもセラミックコンデンサが不可欠です。信号処理回路においては、特定の周波数成分のみを通過させたり除去したりする「フィルタ回路」や、直流成分を阻止し交流成分のみを次段に伝える「カップリング回路」として機能します。発振回路やタイミング回路においても、コンデンサの充放電特性が利用されます。高周波回路では、共振回路の構成やインピーダンスマッチングに用いられ、通信機器の性能向上に貢献しています。産業分野では、モーター制御における力率改善やノイズ抑制、電力系統の安定化にも大型のコンデンサが使用されます。さらに、カメラのフラッシュや溶接機、医療機器の除細動器など、瞬間的に大電力を必要とする用途では、エネルギー貯蔵デバイスとしてコンデンサが活躍します。自動車の電装化が進む現代においては、エンジン制御ユニット、インフォテインメントシステム、ADAS(先進運転支援システム)など、あらゆる電子制御ユニットにコンデンサが搭載されており、EV/HEVではバッテリーの補助や回生エネルギーの貯蔵にも利用されています。

コンデンサの進化は、様々な関連技術の発展と密接に結びついています。まず、半導体技術の進歩は、IC内部に集積されるコンデンサの微細化・高性能化を可能にし、電子機器の小型化・高機能化を加速させました。パワーエレクトロニクス分野では、インバータやコンバータといった電力変換装置において、高耐圧・大電流に対応するコンデンサが不可欠であり、その性能が電力変換効率やシステムの信頼性を左右します。材料科学の発展は、誘電体材料の高誘電率化、低損失化、高耐圧化を実現し、コンデンサの小型化と高性能化に大きく貢献しています。特に、MLCCの積層技術や電解コンデンサの電解液技術、スーパーキャパシタの電極材料技術などは、材料科学の最先端を走っています。また、再生可能エネルギーの導入拡大やスマートグリッドの構築においては、電力の安定化や効率的なエネルギーマネジメントのために、大容量・高信頼性のコンデンサが重要な役割を担っています。回路シミュレーション技術やEMC/EMI解析技術も、コンデンサの最適な選定と配置を可能にし、製品開発の効率化に寄与しています。

コンデンサ市場は、近年、堅調な成長を続けております。特に、スマートフォン、PC、サーバーといった情報通信機器の需要に加え、5G通信の普及、IoTデバイスの多様化、データセンターの増設などが市場を牽引しています。また、自動車の電装化、特にEV/HEVの普及は、車載用コンデンサの需要を大幅に押し上げています。再生可能エネルギー分野や産業機器においても、高信頼性・長寿命のコンデンサが求められています。主要なメーカーとしては、積層セラミックコンデンサ分野では村田製作所、TDK、京セラ、太陽誘電などが世界市場をリードし、電解コンデンサ分野では日本ケミコン、ニチコン、ルビコンなどが高いシェアを誇ります。スーパーキャパシタではパナソニックや日本ガイシなどが存在感を示しています。市場の課題としては、原材料価格の変動やサプライチェーンの安定性確保、そして常に求められる小型化、大容量化、高信頼性、低コスト化の両立が挙げられます。

将来のコンデンサは、さらなる小型化、大容量化、高機能化が追求されるでしょう。積層セラミックコンデンサは、誘電体層のさらなる薄膜化と積層数の増加により、一層の小型・大容量化が進むと予想されます。電気自動車や産業機器の高性能化に伴い、高耐圧・高耐熱性を持つコンデンサの需要はますます高まります。また、高分子コンデンサは、低ESR化と長寿命化が進み、より厳しい環境下での使用が可能になるでしょう。電気二重層コンデンサは、エネルギー密度と出力密度の両面で性能向上が期待され、EV/HEVのメイン電源補助や、スマートグリッドにおける電力貯蔵のキーデバイスとしての役割が拡大すると見込まれます。環境規制の強化に伴い、鉛フリー化やリサイクル性の向上といった環境対応も重要な開発テーマとなります。将来的には、ウェアラブルデバイスや医療用インプラント、ワイヤレス給電、エネルギーハーベスティングといった新たな用途での需要が拡大する可能性を秘めています。量子コンピュータや次世代通信技術の発展も、コンデンサに新たな性能要求をもたらすでしょう。これらの進化は、材料技術、製造プロセス技術、そして設計技術の融合によって実現され、私たちの生活をより豊かで持続可能なものにするための基盤技術として、コンデンサは今後もその重要性を増していくことと存じます。