医療機器向けコンデンサ市場:成長、トレンド、COVID-19の影響、市場規模・シェア分析、および2025年~2030年の予測

医療機器用コンデンサ市場レポートは、業界をタイプ別(セラミックコンデンサ、タンタルコンデンサ、アルミニウム電解コンデンサ、紙・プラスチックフィルムコンデンサ、EDLC、その他)、アプリケーション別(循環器、放射線科、一般病院、耳鼻咽喉科・歯科、その他)、および地域別(北米、欧州、アジア、オーストラリア・ニュージーランド、ラテンアメリカ、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療機器用コンデンサ市場の概要

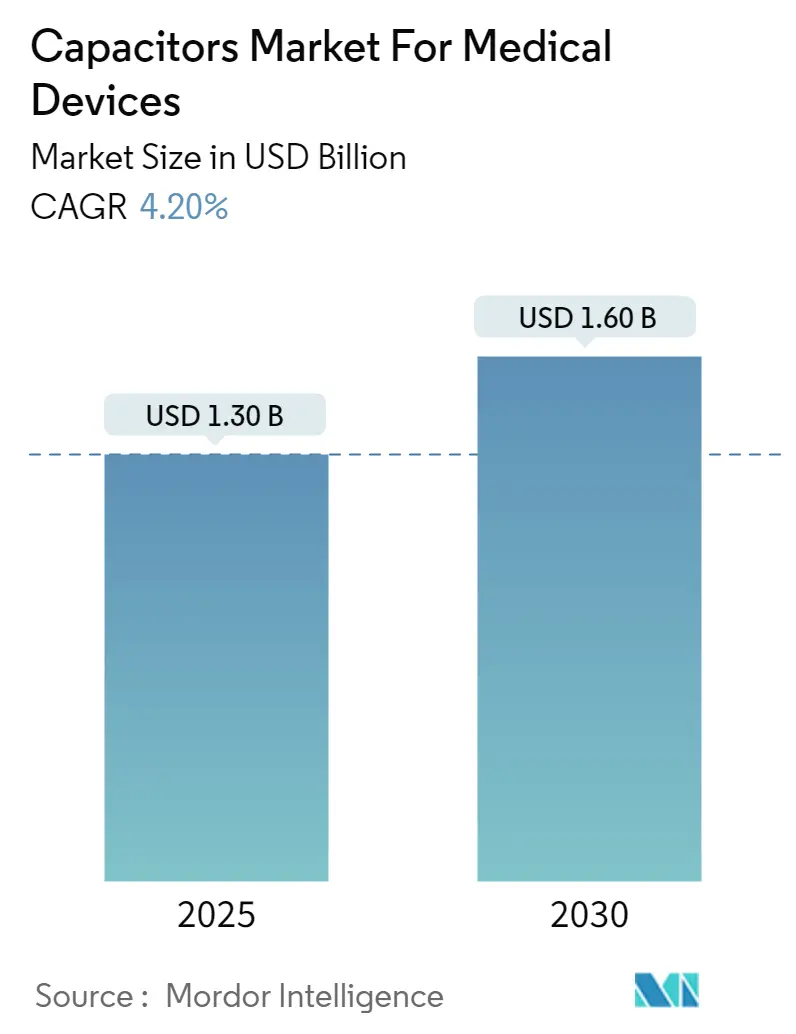

医療機器用コンデンサ市場は、2025年には13.0億米ドル、2030年には16.0億米ドルに成長し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.2%を記録すると予測されています。

市場の定義と範囲

本レポートは、医療機器用コンデンサ市場をタイプ別(セラミックコンデンサ、タンタルコンデンサ、アルミニウム電解コンデンサ、紙・プラスチックフィルムコンデンサ、EDLCその他)、アプリケーション別(心血管、放射線、総合病院、耳鼻咽喉科・歯科、その他)、および地域別(北米、欧州、アジア、オーストラリア・ニュージーランド、ラテンアメリカ、中東・アフリカ)に分類し、分析しています。

市場の現状と成長要因

診断、画像診断、患者モニタリング、投薬管理、調剤といった医療システムにおいて、受動部品、特にコンデンサは重要な役割を担っています。例えば、体内に埋め込まれる医療用電子機器は、電池やコンデンサによって駆動されますが、これらは生分解性ではないため、役目を終えた後に体外へ取り出す必要があります。

コンデンサは、ペースメーカー、インスリンポンプ、除細動器などの埋め込み型医療機器に加え、心電図、超音波エコー装置、血液ガス分析装置などの携帯型・ウェアラブル機器にも使用されています。これらの用途では、高い信頼性、長い耐用年数、厳格なスクリーニングテストの通過が求められます。今日の消費者需要に応えるためには、小型化、コンデンサ設計、材料の改良が不可欠です。

人工臓器やバイオニックインプラントなどの電子機器は、生物学的機能と同様の性能を発揮します。人工腎臓、人工肺、人工膵臓などは、現在製造または開発中の著名な医療用バイオニック機器の例です。高齢者人口の増加は、クラスIII医療機器分野における医療用電子機器の需要を促進しており、バイオニックインプラント分野の技術革新も推進しています。

埋め込み型機器に加え、医療が従来の環境から離れ始めるにつれて、携帯型およびウェアラブル医療技術の必要性が高まっています。患者の生活の質を向上させるため、従来の卓上型機器は小型化され、ますますウェアラブル化・埋め込み型化が進んでいます。例えば、従来の人工内耳は、重度の聴覚障害を持つ患者に音の感覚を与えます。このインプラントは小型であるため、このサイズ範囲ではより携帯可能で高信頼性のコンデンサを使用する必要があります。これらの傾向が、医療機器製造におけるコンデンサ市場の成長を牽引するでしょう。

市場の課題

コンデンサ製造における最大の変動費は原材料費です。これらの主要な原料の価格や入手可能性の変化は、利益率に影響を与える可能性があります。医療業界では、通常、10μF以上の静電容量範囲のアプリケーションにはタンタルコンデンサが選ばれることが多い一方、1μF未満のアプリケーションにはMLCC(積層セラミックコンデンサ)が最適な選択肢と考えられています。2023年には銅やニッケルなどの金属価格が引き続き上昇すると予想されており、予測期間中の必要なコンデンサの生産に影響を与える可能性があります。

主要な市場トレンド

1. 医療機器で積層セラミックコンデンサ(MLCC)が大幅に利用される

MLCCは、その小型サイズ、優れた耐久性、大容量、予測可能な温度係数により、医療機器アプリケーションにとって魅力的です。また、印加電圧に関して最も安定した静電容量を提供します。MLCC技術は、タンタルコンデンサでは実現不可能なケースサイズで製造できます。DC漏れ電流(DCL)はタンタルコンデンサの最も重要な電気的特性の一つですが、タンタルコンデンサはセラミックコンデンサよりも漏れ電流が大きいです。これが、特に医療機器の製造においてMLCCが使用される主な理由の一つです。

世界保健機関(WHO)によると、心血管疾患(CVDs)は世界中で年間1,790万人の命を奪う最も重要な死因です。これらの患者にはペースメーカーや除細動器が非常に必要とされており、これらの機器はMLCCを使用して製造されています。

ICD(植込み型除細動器)とペースメーカーは、体内に埋め込まれるため、可能な限り小型である必要があります。医療機器設計者は、従来のペースメーカーの約10分の1のサイズの新しいリードレスペースメーカーの開発に現在取り組んでおり、さらなる小型化のための革新的なデバイス設計に注力しています。したがって、コンデンサなど、これらのデバイスで使用される電気部品の小型化を継続する必要があります。

積層セラミックコンデンサ(MLCC)の使用は、コンデンサのサイズを最小限に抑える優れた方法です。MLCCは、単一のコンデンサ内に複数の層を構築することを可能にし、複数のSLC(単層セラミックコンデンサ)を並列に接続した場合に匹敵する静電容量レベルを提供する単一のコンデンサを生成します。この多層設計は、SLCよりもわずかに厚い(背が高い)ものの、ペースメーカーやICDに必要なより大きな静電容量を達成するために必要な総フットプリントを削減します。

例えば、ペースメーカーと植込み型除細動器(ICD)は、米国で300万人以上の患者が使用する不可欠な救命医療機器です。どちらのインプラントも、不整脈を持つ人々の生活の質を向上させるための医療機器です。オーストラリア統計局によると、同国では2024年2月時点で医師によって認定された死亡者数が4,099人であり、2023年の3,858人から増加しています。新時代の人口が伝統的な治療よりも医療技術を信じ、健康で質の高い生活を送ることを望むにつれて、より高度な医療機器が開発されており、したがって、予測期間中にコンデンサの需要を牽引するでしょう。

2. 北米が大きなシェアを占める

北米地域は、世界的にコンデンサの主要な消費地域の一つです。米国などの国々では、心臓病と癌が主要な死因であるため、医療分野がコンデンサの重要な消費分野の一つになると予想されています。

ニューヨーク州政府によると、米国では心臓病が年間697,000人以上の命を奪っており、これは5人に1人の死亡に相当します。最も一般的な心臓病である冠状動脈性心臓病(CHD)は、年間382,820人以上の命を奪っています。毎年約805,000人のアメリカ人が心臓発作を起こしています。

ある報告によると、米国では約300万人がICDとペースメーカーを使用しています。これらの植込み型除細動器(ICD)やペースメーカーはコンデンサで構成されています。これらの心臓病の増加傾向が、予測期間中の市場成長を牽引するでしょう。

この地域では、主要なコンデンサ市場プレーヤーによる大規模な合併・買収戦略が見られます。例えば、Cornell Dubilier Electronicsは、子会社であるCD Snow Hillを通じてNWLのコンデンサ部門を買収すると発表しました。この買収により、Cornell Dubilier Electronicsは、産業、軍事、医療市場におけるパルス電力および電力変換アプリケーション向けの既存の高電圧フィルムコンデンサのポートフォリオを拡大することができます。

競争環境

医療機器用コンデンサ市場は、非常に競争が激しく、細分化されています。世界および地域の複数のプレーヤーが市場で事業を展開しています。主要プレーヤーには、村田製作所、Exxelia、Knowles Corporation、AVX Corporation(京セラグループ)、WIMA gmbh & Co. KGなどが含まれます。競争力を維持するため、企業は革新的な製品の発明や他の市場リーダーとの協業に注力しています。

最近の業界動向

* 2023年3月: 村田製作所は、フランスのカーンに新しい200mm量産ラインを設立し、シリコンコンデンサの製造を拡大すると発表しました。この工場で製造されるシリコンコンデンサは、埋め込み型医療システムや通信インフラなど、要求の厳しいアプリケーションで使用されます。

* 2022年3月: KYOCERA AVXは、ROHM Semiconductorのタンタルおよびポリマーコンデンサ事業資産を買収し、電解コンデンサソリューションの幅広い製品群をさらに強化すると発表しました。この買収により、同社の製品ポートフォリオが強化され、医療および軍事用途向けの固体タンタルコンデンサのトッププロバイダーとしての地位を確立します。

* 2023年4月: インド科学大学院大学(IISc)の計装・応用物理学科(IAP)の研究者たちは、膨大な電荷を蓄えることができる小型デバイスを開発しました。この革新的な超マイクロスーパーキャパシタは、現在のスーパーキャパシタよりもコンパクトで小型であり、家電製品、電気自動車、医療機器など、さまざまな製品での使用が期待されています。

* 2022年11月: Vishay Intertechnology, Inc.は、より小さなフットプリントにより多くのエネルギー貯蔵を可能にする新しいスクリュー端子アルミニウム電解コンデンサのラインを開発しました。RoHS準拠のこれらのデバイスは、非固体電解質を備えた有極性アルミニウム電解コンデンサであり、10年から15年の耐用年数が義務付けられており、パルス電力アプリケーションにおけるフィルタリング、バッファリング、エネルギー貯蔵に最適です。典型的な最終製品には、産業用モータードライブ、バスや列車の鉄道牽引、HVACおよびUPS、医療用X線装置、風力タービン、太陽光発電インバータなどがあります。

このレポートは、医療機器用コンデンサ市場に関する包括的な分析を提供しています。コンデンサは、スマートフォン、家電製品、電気自動車など、現代の多様な電子システムにおいて不可欠な電子部品ですが、特に医療機器分野では、その重要性が際立っています。生命維持装置および非生命維持装置の両方に使用されるコンデンサには、極めて高い信頼性と厳格なスクリーニングテストのクリアが求められます。特に埋め込み型医療機器においては、小型でありながら非常に高い信頼性を持つコンデンサが、最高の性能要件を満たすために不可欠とされています。本レポートでは、このような医療機器用コンデンサ市場の現状、動向、将来性について深く掘り下げています。

医療機器用コンデンサ市場は、堅調な成長を続けています。2024年には市場規模が12.5億米ドルと推定されており、2025年には13.0億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)4.20%で成長し、2030年には16.0億米ドルに達すると見込まれています。この市場成長の主要な推進要因としては、世界的な人口増加に伴い、人々が従来の医療体制から先進的な医療技術を積極的に導入し、より質の高い生活を求める傾向が強まっている点が挙げられます。医療技術の進歩と普及が、コンデンサ需要を押し上げていると言えるでしょう。一方で、市場の成長を抑制する要因としては、原材料価格の高騰が指摘されており、これが製造コストに影響を与え、市場の拡大に一定の課題をもたらす可能性があります。

本レポートでは、市場を多角的に分析するために、以下の主要なセグメントに分類しています。まず、「タイプ別」では、セラミックコンデンサ、タンタルコンデンサ、アルミニウム電解コンデンサ、紙・プラスチックフィルムコンデンサ、EDLC(電気二重層コンデンサ)およびその他のタイプが含まれます。これらの異なるタイプのコンデンサは、それぞれの特性に応じて医療機器の様々な部分で利用されています。次に、「アプリケーション別」では、心臓血管分野、放射線科、一般病院、耳鼻咽喉科・歯科、そしてその他(産科、神経科、理学療法、一般外科、形成外科など)といった幅広い医療分野での使用状況が分析されています。これにより、どの医療分野でコンデンサの需要が高いか、またどのような特性が求められているかが明確になります。最後に、「地域別」では、北米、ヨーロッパ、アジア太平洋(アジア、オーストラリア、ニュージーランドを含む)、ラテンアメリカ、中東・アフリカといった主要な地理的地域が対象とされています。

地域別の分析では、2025年において北米が医療機器用コンデンサ市場で最大の市場シェアを占めると予測されています。これは、高度な医療インフラと技術導入の進展が背景にあると考えられます。一方、予測期間(2025-2030年)においては、アジア太平洋地域が最も高い年平均成長率(CAGR)で成長すると推定されており、この地域における医療機器市場の急速な拡大がコンデンサ需要を牽引すると見込まれています。市場の主要な競合プレイヤーとしては、村田製作所、Exxelia Group、Knowles Electronics, LLC、AVX Corporation(京セラグループ)、WIMA GmbH & Co. KG、Vishay Intertechnology Inc.、Kemet Corporation(Yageo Company)、Integer Holdings Corporation、Rubycon Corporation、TDK Electronicsなど、世界的に著名な企業が多数挙げられます。これらの企業は、技術革新と製品開発を通じて市場での競争力を高めています。

本レポートは、市場の全体像を深く理解するための詳細な分析フレームワークを提供しています。具体的には、市場の概要、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の程度)、業界バリューチェーン分析、そしてCOVID-19パンデミックが市場に与えた影響など、市場のダイナミクスに関する多角的な視点からの分析が含まれています。また、研究方法論、エグゼクティブサマリー、投資分析、市場の将来性に関する展望も網羅されており、読者が市場の機会と課題を包括的に把握できるよう構成されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 ポーターの5つの力分析

- 4.2.1 サプライヤーの交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の程度

- 4.3 業界のバリューチェーン分析

- 4.4 Covid-19が市場に与える影響

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 人口増加により、質の高い生活を送るために、従来の医療体制から医療技術への適応が進んでいる

-

5.2 市場の阻害要因

- 5.2.1 原材料価格の高騰

6. 市場セグメンテーション

-

6.1 タイプ別

- 6.1.1 セラミックコンデンサ

- 6.1.2 タンタルコンデンサ

- 6.1.3 アルミニウム電解コンデンサ

- 6.1.4 紙およびプラスチックフィルムコンデンサ

- 6.1.5 EDLCおよびその他

-

6.2 用途別

- 6.2.1 循環器

- 6.2.2 放射線科

- 6.2.3 一般病院

- 6.2.4 耳鼻咽喉科および歯科

- 6.2.5 その他(産科、神経科、理学療法、一般外科および形成外科など)

-

6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア

- 6.3.4 オーストラリアおよびニュージーランド

- 6.3.5 ラテンアメリカ

- 6.3.6 中東およびアフリカ

7. 競争環境

-

7.1 企業プロフィール

- 7.1.1 村田製作所

- 7.1.2 Exxeliaグループ

- 7.1.3 Knowles Electronics, LLC

- 7.1.4 AVXコーポレーション(京セラグループ)

- 7.1.5 WIMA GmbH & Co. KG

- 7.1.6 Vishay Intertechnology Inc.

- 7.1.7 Kemet Corporation(Yageo社)

- 7.1.8 Integer Holdings Corporation

- 7.1.9 ルビコン株式会社

- 7.1.10 TDKエレクトロニクス

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

医療機器向けコンデンサは、人命に関わる医療機器の安全性、信頼性、性能を確保するために特別に設計・製造された電子部品です。一般的な電子機器用コンデンサと比較して、極めて高い品質基準、長寿命、安定性、そして特定の環境下での動作保証が求められます。これらのコンデンサは、診断、治療、モニタリング、および植込み型デバイスなど、多岐にわたる医療機器の心臓部として機能し、回路の安定化、ノイズ除去、エネルギー貯蔵、信号処理といった重要な役割を担っています。

医療機器向けコンデンサには、その用途や要求される特性に応じて様々な種類が用いられます。主なものとしては、セラミックコンデンサ、電解コンデンサ、フィルムコンデンサ、そしてスーパーキャパシタが挙げられます。セラミックコンデンサは、小型で高周波特性に優れ、温度変化に対する安定性が高いため、信号フィルタリングや共振回路、デカップリングなどに広く利用されます。特に積層セラミックコンデンサ(MLCC)は、その小型化と高容量化が進み、携帯型医療機器や植込み型デバイスの小型化に貢献しています。電解コンデンサは、高容量が必要な電源回路の平滑化やバックアップ電源として用いられます。アルミニウム電解コンデンサとタンタル電解コンデンサがあり、タンタル電解コンデンサは、小型で高信頼性、長寿命という特性から、特に植込み型医療機器において重要な役割を果たします。フィルムコンデンサは、高い精度と安定した特性を持ち、高電圧アプリケーションや精密なタイミング回路、共振回路などに適しています。そして、スーパーキャパシタ(電気二重層コンデンサ)は、高いエネルギー密度と急速な充放電能力を特徴とし、除細動器のような瞬間的に大電流を必要とする機器や、バックアップ電源、エネルギーハーベスティングシステムなどに利用が拡大しています。これらのコンデンサは、それぞれ異なる特性を持つため、医療機器の設計者は、特定のアプリケーションの要件(容量、電圧、周波数、サイズ、ESR/ESL、信頼性、寿命など)に基づいて最適な種類を選択します。

これらのコンデンサは、様々な医療機器において不可欠な役割を担っています。例えば、植込み型除細動器(ICD)や外部除細動器では、心臓に電気ショックを与えるための高電圧エネルギーを瞬時に蓄え、放出する役割を担います。ペースメーカーでは、安定したパルスを生成するためのタイミング回路や、バッテリーの寿命を延ばすための電源管理回路に用いられます。MRIやCTスキャナのような画像診断装置では、高電圧電源の安定化やノイズ除去、高周波信号処理に貢献します。超音波診断装置では、プローブからの微弱な信号を増幅・処理するためのフィルタリングやカップリングに利用されます。また、輸液ポンプや人工呼吸器などの治療機器では、モーター制御やセンサー信号処理、バッテリー駆動時の電源安定化に不可欠です。生体情報モニターやウェアラブル医療機器では、小型化と低消費電力化が求められる中で、信号の正確な取得と処理を支えています。

医療機器向けコンデンサの進化は、関連する様々な技術の進歩と密接に関わっています。まず、小型化と高密度化は、植込み型デバイスや携帯型医療機器の普及に不可欠な要素です。これにより、患者の負担軽減や利便性向上が図られています。次に、高信頼性と長寿命化は、人命に関わる医療機器において最も重要な要件の一つであり、材料科学の進歩や製造プロセスの厳格化によって実現されています。低ESR(等価直列抵抗)および低ESL(等価直列インダクタンス)は、高周波アプリケーションや電源効率の向上に寄与し、機器の性能向上と発熱抑制に貢献します。高耐圧化は、除細動器や高電圧を扱う診断装置において安全かつ効率的な動作を保証するために不可欠です。また、耐環境性も重要であり、温度変化、湿度、振動、さらには滅菌処理といった過酷な環境下でも安定して機能することが求められます。さらに、エネルギー効率の向上は、バッテリー駆動の医療機器の稼働時間を延長し、患者のQOL向上に直結します。

市場背景としては、世界的な高齢化社会の進展が、医療機器市場全体の拡大を牽引しており、それに伴い医療機器向けコンデンサの需要も増加しています。特に、慢性疾患の管理や予防医療の重要性が高まる中で、在宅医療やウェアラブルデバイスの普及が進んでおり、これらの機器に搭載される小型・高機能・高信頼性コンデンサの需要が顕著です。また、医療技術の急速な進歩により、より高度で複雑な機能を持つ新しい医療機器が次々と開発されており、これらがコンデンサに新たな性能要件を課しています。一方で、医療機器は人命に関わるため、FDA(米国食品医薬品局)やPMDA(日本の医薬品医療機器総合機構)といった各国の規制当局による厳格な承認プロセスと品質管理が求められます。これは、コンデンサメーカーに対しても、設計から製造、品質保証に至るまで、極めて高いレベルのトレーサビリティと信頼性確保を要求するものです。サプライチェーンの安定性も重要な要素であり、医療機器メーカーは、長期にわたる安定供給が可能なコンデンササプライヤーを選定する傾向にあります。

将来の展望として、医療機器向けコンデンサはさらなる進化を遂げることが予想されます。まず、ウェアラブルデバイスや植込み型デバイスの普及に伴い、さらなる小型化と高容量化、そして低背化のニーズが高まるでしょう。これにより、患者の身体的負担を最小限に抑えつつ、より高度な機能を実現することが可能になります。次に、新材料の開発により、より高いエネルギー密度、優れた温度特性、そして長寿命を実現するコンデンサが登場する可能性があります。例えば、全固体コンデンサのような次世代技術は、安全性と信頼性をさらに向上させる可能性を秘めています。また、ワイヤレス給電技術の普及に伴い、共振回路に最適化されたコンデンサの需要が増加するでしょう。AIやIoT技術との連携も進み、コンデンサ自体が自己診断機能を持つ「スマートコンデンサ」や、機器の稼働状況をリアルタイムで監視し、予知保全に貢献するような機能が組み込まれる可能性も考えられます。環境負荷低減の観点からは、鉛フリー化やリサイクル可能な材料の使用など、サステナビリティを考慮した製品開発も進められるでしょう。これらの技術革新は、医療機器の性能向上、患者のQOL向上、そして医療コストの削減に大きく貢献していくと期待されます。