カプロラクタム市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

カプロラクタム市場レポートは、業界を原材料(フェノール、シクロヘキサン)、最終製品(ナイロン6樹脂、ナイロン6繊維、その他の最終製品)、用途(エンジニアリング樹脂およびフィルム、工業用糸、繊維およびカーペット、その他の用途)、エンドユーザー産業(自動車、カーペット、繊維、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

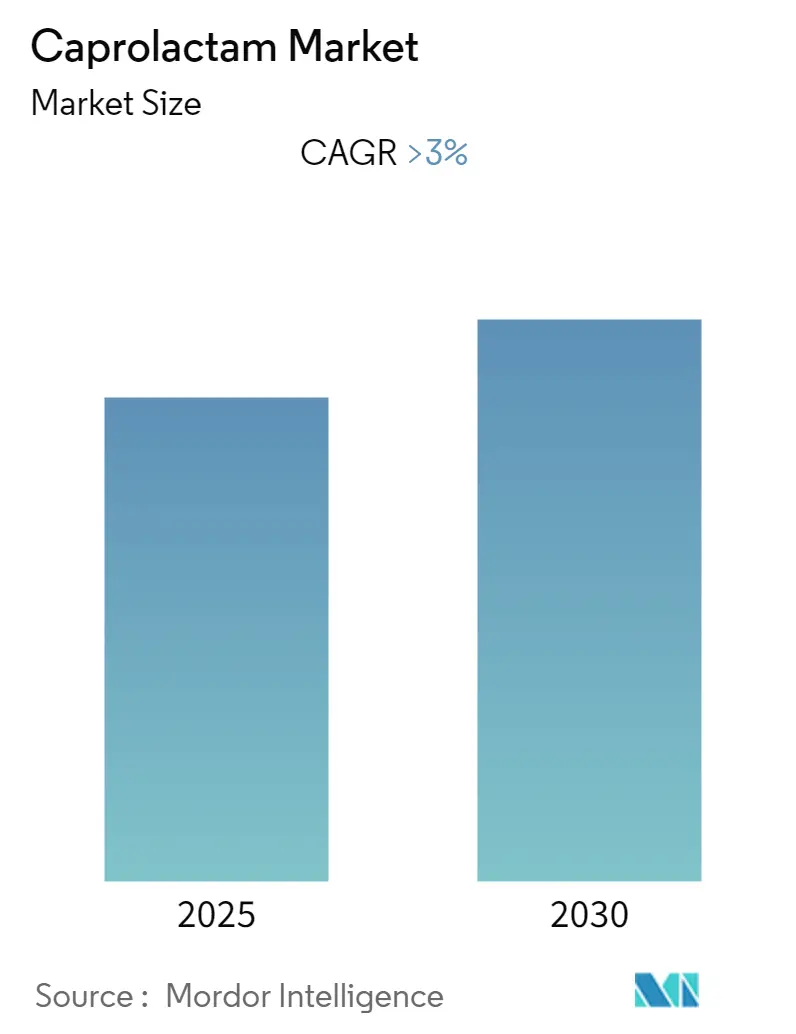

カプロラクタム市場は、予測期間中に3%を超える年平均成長率(CAGR)を記録すると予想されています。COVID-19のパンデミックにより、当初はサプライチェーンの制約から市場は悪影響を受けましたが、昨年回復し、今後数年間で大幅な成長が見込まれています。

短期的には、ナイロン6の生産能力の増加が市場成長の主要な推進要因となっています。一方で、カプロラクタムの毒性やナイロン6の代替品の存在が市場成長を阻害する可能性があります。カプロラクタムのリサイクルへの注力は、予測期間中の機会となるでしょう。アジア太平洋地域は、中国、インド、韓国などの国々での消費が最も大きく、世界市場を牽引しています。

本レポートでは、カプロラクタム市場を以下のセグメントに分類しています。

* 原材料: フェノール、シクロヘキサン

* 最終製品: ナイロン6樹脂、ナイロン6繊維、その他の最終製品

* 用途: エンジニアリング樹脂およびフィルム、工業用糸、繊維およびカーペット、その他の用途

* 最終用途産業: 自動車、カーペット、繊維、その他の最終用途産業

* 地域: アジア太平洋、北米、欧州、南米、中東・アフリカ

市場概況データ:

* 調査期間: 2019年~2030年

* 推定基準年: 2024年

* 予測データ期間: 2025年~2030年

* CAGR: 3.00%以上

* 最も急速に成長する市場: 中東・アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 低い(断片化されている)

主要な市場トレンドと洞察:

1. 繊維およびカーペット需要の増加:

カプロラクタムは、不織布の製造に広く使用される化学繊維であるナイロン6のモノマーです。ナイロン6製の生地は、カラフルで軽量、丈夫で耐久性があり、常圧で容易に染色でき、鮮やかで深みのある色合いを生み出します。シフォンやオーガンジーなどの生地は、ナイロン6によってその光沢と半透明な魅力を得ています。

ナイロン6樹脂製のカーペット繊維は、耐久性、弾力性、耐色性に優れています。ナイロン6は、カーペットメーカーに幅広い色とデザインの選択肢を提供します。さらに、ナイロン6製のカーペットは、摩耗、損傷、つぶれ、絡まりに強く、最終製品に長期間の性能をもたらします。ナイロン6は、カーペット製造に使用される最も耐久性があり、汎用性の高い繊維です。

世界の繊維産業において、化学繊維は2021年の繊維総生産量の77%以上を占めています。ドイツ化学繊維産業協会(Industrievereinigung Chemiefaser)によると、2021年の世界の化学繊維総生産量は8,820万メトリックトンに達し、2020年と比較して約9%増加しました。さらに、合成化学繊維(ナイロン6、ポリアミドなど)の世界生産量は2021年に9.2%増加し、8,090万メトリックトンに達しました。ドイツ、スペイン、フランス、イタリア、ポルトガルなどの欧州諸国の繊維産業は、世界の繊維産業の約5分の1にあたる約1,600億米ドルと評価されています。これらの特性により、繊維およびカーペット産業からのナイロン6の需要は継続的に増加しており、調査対象市場に好影響を与えると考えられます。

2. アジア太平洋地域が市場を支配:

アジア太平洋地域は、世界市場において約70%という最大のシェアを占めています。中国やインドなどの国々で繊維産業が成長していることにより、この地域でのカプロラクタムの消費が増加しています。

中国は世界最大のナイロン6生産国であり、Guangdong Xinhui Meida Nylon Co Ltd、BASF (China) Co. Ltd、Liheng (Changle) Polyamide Technology Co. Ltdなどが主要メーカーとして挙げられます。中国はGDPで世界第2位の経済大国です。中国工業情報化部によると、2022年1月から10月までの中国の繊維輸出は前年比6.9%増の1,257億米ドルに達しました。また、主要な中国繊維企業の連結営業収益は、同期間に前年比1.6%増の4兆2,800億人民元(約6,116億5,000万米ドル)となりました。

世界貿易機関(WTO)によると、インドは世界第3位の繊維製造国です。インドの分散型部門における生地生産量は、2020年に742億7,000万平方メートルを記録し、総生産量は762億9,000万平方メートルを超えました。IBEFによると、インドの繊維市場は2029年までに2,090億米ドルに達すると予想されており、これにより繊維部門からのカプロラクタム市場の需要がさらに高まるでしょう。

ベトナム、台湾、バングラデシュなどの他の国々も繊維産業において重要なシェアを占めており、予測期間中にカプロラクタムの需要を高いペースで増加させると予想されています。

繊維産業に加え、カプロラクタムは工業用糸、樹脂、フィルムからも大きな需要があり、これらは主に自動車産業で使用されています。国際自動車工業連合会(OICA)によると、アジア太平洋地域の自動車産業は6%増加し、4,673万2,784台に達しました。

競争環境:

世界のカプロラクタム市場は断片化されており、上位5社が世界市場の生産能力の約35%を占めています。主要な市場プレーヤーには、China Petrochemical Development Corporation、Fibrant、BASF SE、Capro Co.、UBE Corporationなどが含まれます(順不同)。

最近の業界動向:

* 2022年9月、Xuyang Groupは滄州パークサイトで、年間30万トンのカプロラクタム拡張プロジェクトの第2段階完了後、生産を開始しました。この拡張により、同社の総生産能力は年間75万トンに増加しました。

* 2022年4月、住友化学は愛媛工場(愛媛県新居浜市)でのカプロラクタム生産設備の閉鎖を発表し、カプロラクタム事業から撤退しました。

* 2022年3月、Domo Chemicalsはドイツの生産拠点におけるカプロラクタムの生産能力を、年間17万6,000トンから50万トンに拡大しました。

カプロラクタム市場レポート概要

このレポートは、カプロラクタムの世界市場に関する詳細な分析を提供しています。カプロラクタムは、カプロン酸の環状アミドである無色の固体有機化合物であり、主にナイロン6のフィラメント、繊維、プラスチックの製造に使用されます。本調査は、市場の仮定と範囲を明確にし、綿密な調査方法に基づいて実施されています。

市場のダイナミクスとしては、いくつかの主要な推進要因と抑制要因が特定されています。推進要因としては、ナイロン6の生産能力の拡大が挙げられます。一方、抑制要因としては、カプロラクタムの毒性、およびナイロン6の代替製品の存在が指摘されています。また、業界のバリューチェーン分析やポーターのファイブフォース分析も実施され、サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品およびサービスの脅威、競争の程度が評価されています。

市場は、以下の主要なセグメントに分類され、各セグメントの市場規模が数量ベース(キロメートルトン)で予測されています。

* 原材料別: フェノール、シクロヘキサン。

* 最終製品別: ナイロン6樹脂、ナイロン6繊維、その他の最終製品。

* 用途別: エンジニアリング樹脂およびフィルム、工業用糸、テキスタイルおよびカーペット、その他の用途。

* 最終用途産業別: 自動車、カーペット、テキスタイル、その他の最終用途産業。

* 地域別: アジア太平洋(中国、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東およびアフリカ(サウジアラビア、南アフリカ、その他)の主要地域および15カ国にわたって分析されています。

本レポートでは、カプロラクタム市場の重要な洞察が提供されています。市場は予測期間(2025年~2030年)において3%を超える年平均成長率(CAGR)で成長すると予測されています。2025年にはアジア太平洋地域が最大の市場シェアを占めると見込まれており、中東およびアフリカ地域が予測期間中に最も高いCAGRで成長すると推定されています。

主要な市場プレイヤーとしては、China Petrochemical Development Corporation、Fibrant、BASF SE、Capro Co.、UBE Corporationなどが挙げられます。競争環境の分析では、合併・買収、合弁事業、提携、契約、市場シェア分析、主要プレイヤーが採用する戦略などが詳細に調査されています。

市場の機会と将来のトレンドとしては、カプロラクタムのリサイクルへの関心の高まりが特に注目されています。これは、持続可能性への意識の高まりを反映した重要な動向です。

本レポートは、カプロラクタム市場の2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測をカバーしています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 ナイロン6の生産能力の増加

-

4.2 阻害要因

- 4.2.1 カプロラクタムの毒性

- 4.2.2 ナイロン6の代替品の存在

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 原材料

- 5.1.1 フェノール

- 5.1.2 シクロヘキサン

-

5.2 最終製品

- 5.2.1 ナイロン6樹脂

- 5.2.2 ナイロン6繊維

- 5.2.3 その他の最終製品

-

5.3 用途

- 5.3.1 エンジニアリング樹脂およびフィルム

- 5.3.2 工業用糸

- 5.3.3 繊維およびカーペット

- 5.3.4 その他の用途

-

5.4 エンドユーザー産業

- 5.4.1 自動車

- 5.4.2 カーペット

- 5.4.3 繊維

- 5.4.4 その他のエンドユーザー産業

-

5.5 地域

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 韓国

- 5.5.1.4 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 AdvanSix Inc.

- 6.4.2 Alpek S.A.B. de CV

- 6.4.3 BASF SE

- 6.4.4 Capro Co.

- 6.4.5 China Petrochemical Development Corporation

- 6.4.6 China Petroleum & Chemical Corporation (Sinopec)

- 6.4.7 Domo Chemicals

- 6.4.8 Fertilisers And Chemicals Travancore Limited (FACT)

- 6.4.9 Fibrant

- 6.4.10 Fujian Jinjiang Petrochemical

- 6.4.11 Juhua Group Corporation

- 6.4.12 Lanxess

- 6.4.13 PJSC Kuibyshevazot

- 6.4.14 Shandong Haili Chemical Industry Co. Ltd

- 6.4.15 住友化学株式会社

- 6.4.16 東レ株式会社

- 6.4.17 宇部興産株式会社

- 6.4.18 Xuyang Group

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 カプロラクタムのリサイクルへの注力強化

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

カプロラクタムは、化学式C6H11NOで表される有機化合物であり、環状アミドの一種です。常温では白色の結晶性固体で、特有の臭気を持っています。融点は約69℃、沸点は約266℃であり、水や多くの有機溶媒に溶けやすい性質を持っています。この化合物は、主に合成繊維であるナイロン6の原料として極めて重要な役割を担っています。その化学構造は、6員環の中にアミド結合(-CO-NH-)を含むことが特徴です。

カプロラクタム自体に「種類」という明確な分類はありませんが、その用途のほとんどが重合反応を経てナイロン6となるため、非常に高い純度が求められます。不純物が含まれていると、重合反応が阻害されたり、最終製品であるナイロン6の物性が低下したりする可能性があるためです。そのため、工業的には99.9%以上の高純度品が製造・供給されています。供給形態としては、固体(フレーク状やペレット状)で輸送されることもあれば、融点以上の温度に保たれた溶融液としてパイプラインで直接重合工場へ供給されることもあります。

カプロラクタムの用途は、そのほとんどがナイロン6の製造に集中しています。ナイロン6は、カプロラクタムの開環重合によって得られるポリアミド樹脂であり、優れた機械的強度、耐摩耗性、耐熱性、耐薬品性を持つことから、幅広い分野で利用されています。

主な用途としては、まず繊維分野が挙げられます。衣料品(スポーツウェア、ストッキングなど)、カーペット、タイヤコード、漁網、ロープ、産業資材(シートベルト、エアバッグなど)といった多岐にわたる製品にナイロン6繊維が使用されています。特にタイヤコードやエアバッグといった安全性が求められる分野では、その高い強度と耐久性が不可欠です。

次に、エンジニアリングプラスチックとしての用途があります。自動車部品(エンジンカバー、吸気マニホールド、ラジエータータンク、各種ギアなど)、電気・電子部品(コネクタ、スイッチ、ハウジングなど)、機械部品(ベアリング、ローラーなど)に広く採用されています。ナイロン6は金属代替材料としても注目されており、自動車の軽量化や燃費向上に貢献しています。

その他、食品包装用フィルムや農業用フィルム、医療用具などにも利用されています。カプロラクタム自体が直接使用されるケースは非常に稀ですが、リジンなどのアミノ酸合成の中間体や、塗料、接着剤の原料として少量用いられることもあります。

カプロラクタムの製造技術は、主にシクロヘキサノンオキシムを経由するルートが主流です。このルートは、ベンゼンを出発原料とし、以下の工程を経て製造されます。

1. ベンゼンの水素化: ベンゼンを水素化してシクロヘキサンを製造します。

2. シクロヘキサンの酸化: シクロヘキサンを空気酸化してシクロヘキサノールとシクロヘキサノンを生成します。

3. シクロヘキサノンの脱水素: シクロヘキサノールを脱水素してシクロヘキサノンを製造します。

4. シクロヘキサノンオキシムの合成: シクロヘキサノンとヒドロキシルアミンを反応させてシクロヘキサノンオキシムを合成します。

5. ベックマン転位: シクロヘキサノンオキシムを硫酸などの触媒を用いてベックマン転位させることで、カプロラクタムが得られます。

この製造方法の課題は、ベックマン転位の際に大量の硫酸アンモニウムが副生することです。硫酸アンモニウムは肥料として利用されることもありますが、その発生量が多いため、環境負荷や処理コストが問題となることがあります。

この課題を解決するため、硫酸アンモニウムの副生を抑制する新しい製造技術も開発されています。例えば、光ニトロソ化法(PNC法)は、シクロヘキサンから直接シクロヘキサノンオキシムを合成する技術であり、硫酸アンモニウムの副生量を大幅に削減できる利点があります。また、フェノールを出発原料とするルートや、トルエンを出発原料とするルートも存在しますが、シクロヘキサノンオキシム法が最も一般的です。

カプロラクタムからナイロン6を製造する重合技術は、主に開環重合が用いられます。カプロラクタムの環状構造が熱や触媒によって開裂し、次々と結合していくことで高分子であるナイロン6が生成されます。加水分解開環重合やアニオン開環重合といった方法があります。

カプロラクタムの市場は、ナイロン6の需要に強く連動しています。世界的な主要生産国・地域は、中国、欧州、北米、日本、韓国などです。特に近年、中国における生産能力の増強が著しく、世界のカプロラクタム市場の需給バランスに大きな影響を与えています。

市場の需要は、自動車産業、繊維産業、電気・電子産業、建設産業といった幅広い分野の動向に左右されます。自動車の軽量化ニーズやEV(電気自動車)化の進展は、エンジニアリングプラスチックとしてのナイロン6の需要を押し上げる要因となっています。また、新興国の経済成長に伴う衣料品や産業資材の需要増加も、市場を牽引する重要な要素です。

カプロラクタムの価格は、その主要原料であるベンゼンや、原油・ナフサといった石油化学製品の価格動向に大きく影響されます。また、需給バランスの変動も価格に直接的な影響を与え、特に中国での過剰生産能力が価格競争を激化させる要因となることがあります。主要なメーカーとしては、BASF、DSM、UBE、東レ、住友化学、Sinopecなどが挙げられます。

カプロラクタムの将来展望は、持続可能性への対応と新用途開発が鍵となります。

持続可能性への対応:

* 製造プロセスの環境負荷低減: 硫酸アンモニウムの副生問題は依然として重要な課題であり、副生量を削減する技術や、副生した硫酸アンモニウムを有効活用する技術の開発が引き続き求められます。また、製造工程全体の省エネルギー化やCO2排出量削減も重要なテーマです。

* バイオマス由来カプロラクタム: 化石資源への依存を低減するため、糖類やリグノセルロースなどのバイオマスを原料とするカプロラクタムの製造技術の研究開発が進められています。商業化にはコストや生産効率の課題がありますが、将来的なカーボンニュートラル社会の実現に向けて期待されています。

* リサイクル技術: ナイロン6のリサイクルは、メカニカルリサイクルとケミカルリサイクルの両面で進められています。特にケミカルリサイクルは、使用済みナイロン6製品を解重合してカプロラクタムに戻し、再びナイロン6を製造する技術であり、資源の循環利用を可能にする画期的な方法として注目されています。これにより、廃棄物削減と新規資源投入量の抑制が期待されます。

新用途開発と市場の課題:

* 高機能化・複合材料: ナイロン6のさらなる高機能化や、他の素材との複合化による高性能材料の開発が進められています。これにより、より厳しい環境下での使用や、新たな分野への応用が期待されます。

* 市場の課題: 中国の生産能力過剰による価格競争は今後も続く可能性があり、メーカー各社はコスト競争力の強化や高付加価値製品へのシフトが求められます。また、環境規制の強化や代替素材との競争も、市場に影響を与える要因となります。

* 成長ドライバー: 新興国の経済成長、自動車産業のEVシフトに伴う軽量化ニーズ、高機能繊維や産業資材の需要増加は、今後もカプロラクタム市場の成長を牽引する主要なドライバーとなるでしょう。

カプロラクタムは、ナイロン6という汎用性の高い高分子の基幹原料として、今後も社会の様々な分野を支え続ける重要な化学品であり、その製造・利用における持続可能性への取り組みが、将来の発展を左右すると考えられます。