自家発電プラント市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

自家発電所市場レポートは、燃料源(石炭、天然ガス、ディーゼル/HFO、再生可能エネルギー、ハイブリッドおよびその他)、容量範囲(10 MW以下、10 MW超~50 MW、51 MW超~150 MW、150 MW超)、技術(往復動エンジン、熱電併給(コジェネレーション)、再生可能エネルギーマイクログリッド、燃料電池/水素など)、産業(金属・鉱物、データセンターなど)、および地域(北米、アジア太平洋など)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自家発電所市場の概要

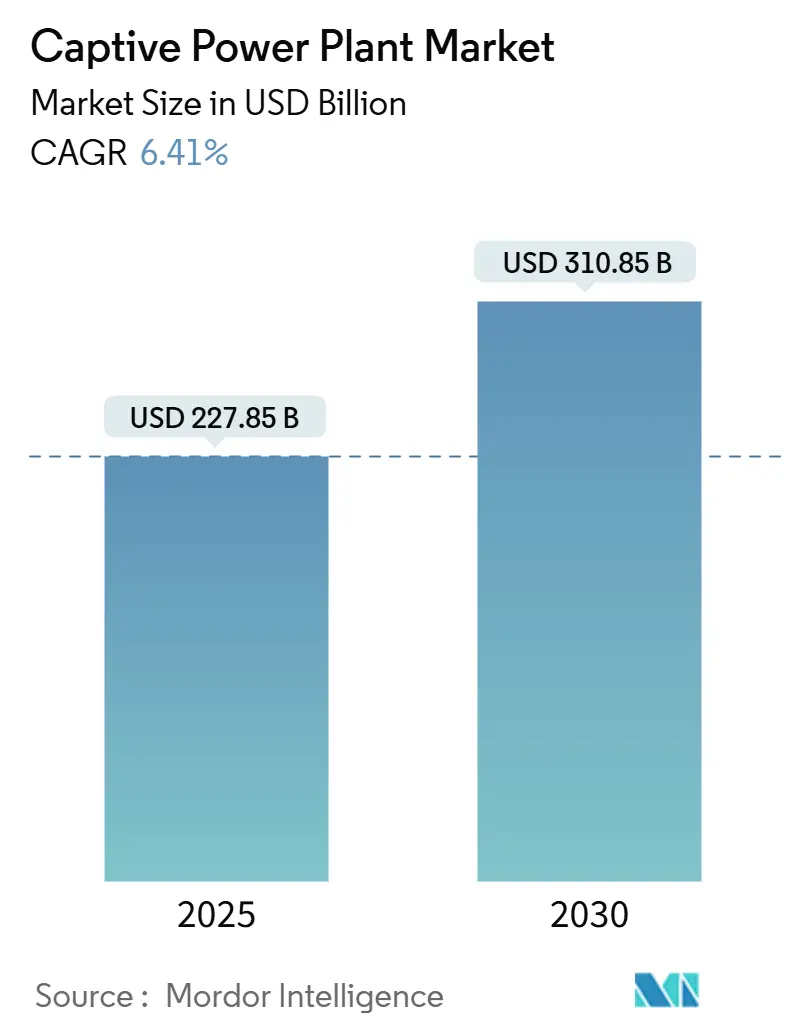

自家発電所市場は、2025年には2,278.5億米ドルと推定され、2030年までに3,108.5億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.41%で成長すると予測されています。電力料金の高騰、頻繁な送電網の障害、データセンターの拡大が、産業企業に発電の内製化を促し、事業を価格変動や停電から保護しています。企業はまた、水素対応ガスタービンや再生可能エネルギーマイクログリッドが送電網の大規模なアップグレードよりも迅速に導入できるため、オンサイト発電を脱炭素化への架け橋と見なしています。タービンやバッテリーシステムのサプライチェーンの逼迫はリードタイムを長期化させていますが、産業の国内回帰、人工知能のワークロード、プロセス電化が送電網の構築を上回るため、長期的な需要は堅調です。このように、自家発電設備はリスク軽減と規制遵守の両方の役割を果たし、自家発電所市場の広範な成長軌道を支えています。

レポートの主要なポイント

* 燃料源別: 2024年にはディーゼルおよび重油が自家発電所市場の37.8%を占め、再生可能エネルギーシステムは2030年までに12.4%のCAGRで成長すると予測されています。

* 容量範囲別: 2024年には150MWを超えるプラントが自家発電所市場規模の34.2%を占め、10MWまでのシステムは2030年までに11.2%のCAGRで拡大すると予想されています。

* 技術別: 2024年には往復動エンジンが自家発電所市場規模の29.1%を占め、燃料電池および水素システムは2030年までに25%のCAGRで進展すると予測されています。

* 産業別: 2024年には金属加工が自家発電所市場シェアの38.6%を占め、データセンターは2030年までに15%のCAGRで最も急速に成長すると予測されています。

* 地域別: 2024年には北米が36.7%の市場シェアで市場を支配し、中東・アフリカ地域は2025年から2030年の間に10.6%のCAGRを記録すると予測されています。

世界の自家発電所市場のトレンドと洞察

推進要因

* 産業用電力需要の増加と信頼性の低い送電網: 製造業の国内回帰、AIの導入、プロセス電化により、産業用負荷は電力会社が新しい送電線を建設するよりも速く増加しています。これにより、送電網の予備力が低下し、供給制限の可能性が高まっています。例えば、インドでは自家発電ユニットが送電網料金よりも低い料金で電力を供給しており、経済的な利点と信頼性の確保が市場の採用を後押ししています。

* ガスおよび再生可能エネルギーへの炭素削減推進: 企業のネットゼロ目標は、石炭やディーゼルから天然ガスおよび再生可能エネルギー構成への移行を加速させています。米国環境保護庁(EPA)の排出基準や、GE Vernovaによる100%水素燃焼の検証など、機器ベンダーは水素対応機械を開発しています。これにより、長期的なコンプライアンスリスクが低減され、低炭素プロジェクトの資金調達が容易になり、市場にさらなる勢いを与えています。

* 有利なオープンアクセスおよび電力融通規制: 産業消費者が電力会社のネットワークを介して電力を売買できる政策改革は、プロジェクトの経済性を向上させています。インドのグリーンエネルギーオープンアクセス規則は、取引の下限を1MWから100kWに引き下げ、2025年6月までに稼働する再生可能エネルギープロジェクトの州間送電料金を撤廃しました。これにより、自家発電設備が収益源となり、投資回収期間が短縮され、市場が拡大しています。

* ミッションクリティカルな電力を要求するデータセンターブーム: ハイパースケールデータセンターの需要は、今後5年間で米国の負荷の35GWに達すると予測されており、AIクラスターは低料金と99.999%の稼働時間を求めています。停電は運用者に多大な損失をもたらすため、データセンターは送電網供給のみに依存するのではなく、専用の自家発電設備を構築しています。原子力パートナーシップや水素対応ガスタービンが、カーボンフリーのベースロード特性のために評価されており、市場の成長を支える高価値なニッチを形成しています。

* 水素対応ガスエンジンが将来のコンプライアンスリスクを低減: EU、オーストラリア、日本、カリフォルニアなどの地域では、水素対応ガスエンジンが将来の排出規制への適合リスクを低減する手段として注目されています。

* AIを活用した予知保全が運用コストを削減: AIを活用した予知保全は、自家発電設備の運用コストを削減し、特に先進市場での早期導入が進んでいます。

阻害要因

* 高い設備投資および運用コスト要件: 複合サイクルおよび熱電併給(CHP)プロジェクトは500万ドルから2億ドルに及ぶ可能性があり、バランスシートの制約が中小企業の導入を妨げています。バッテリー貯蔵システムも、2035年までに資本コストが18%~52%しか削減されない見込みであり、多くのサイトでの短期的な投資収益率を制限しています。

* 化石燃料自家発電所に対する排出基準の厳格化: 選択的触媒還元(SCR)設備の導入は、設備投資予算を膨らませ、アンモニア処理の運用コストを追加し、化石燃料ベースのプロジェクトの損益分岐点を引き上げています。NOx、SOx、水銀に関する州および国の異なる制限は、複数のサイトを持つ運用者にとってコンプライアンスの不確実性を生み出しています。

* オフサイト企業PPAの台頭: 北米、ヨーロッパ、オーストラリアでは、オフサイト企業PPA(電力購入契約)の台頭が、オンサイトの自家発電設備への需要を一部代替する可能性があります。

* タービン/BESSサプライチェーンのボトルネック: タービンやバッテリーエネルギー貯蔵システム(BESS)のサプライチェーンにおけるボトルネックは、リードタイムを長期化させ、プロジェクトの展開を遅らせる可能性があります。

セグメント分析

* 燃料源別: ディーゼルおよび重油は2024年に37.8%の市場シェアを維持しましたが、高コストと排出量の問題に直面しています。再生可能エネルギーオプションは、太陽光発電価格の下落と企業の脱炭素化義務により、12.4%のCAGRで最も急速に成長しています。天然ガスプラントは、信頼性と排出目標の間のギャップを埋める移行技術として機能し、石炭ベースの設備は戦略的な廃止に向かっています。ハイブリッド太陽光発電・貯蔵プロジェクトは、島嶼部や鉱業地域でディーゼルと同等の均等化発電原価(LCOE)に達しており、燃料転換を加速させています。

* 容量範囲別: 150MWを超えるユニットは、鉄鋼、アルミニウム、石油化学クラスターに適した規模の経済性により、2024年に自家発電所市場規模の34.2%を占めました。一方、10MW未満の設備は、標準化されたコンテナ型セットがリードタイムを短縮し、エンジニアリングコストを削減するため、11.2%のCAGRで最も急速に成長すると予想されています。これらのマイクロプラントは、屋上太陽光発電やエネルギー管理システムと相性が良く、送電網の拡張を必要とせずに工場に料金ヘッジを提供します。

* 技術別: 往復動エンジンは、可変負荷や頻繁な起動への対応能力が高いため、2024年の収益の29.1%を占めました。燃料電池および水素システムは、米国のインフレ削減法やEUの同様のスキームによるグリーン水素への政策インセンティブに牽引され、25%のCAGRで成長すると予想されています。60%を超える電気効率とゼロ燃焼排出は、データセンターやエレクトロニクス工場にとって魅力的です。

* 産業別: 金属および鉱物加工は、プロセスガスと廃熱を利用して統合されたエネルギーループを構築することで、2024年に自家発電所市場シェアの38.6%を占めました。データセンターは、ハイパースケールサイトがマルチギガワットの電力とファイブナインの信頼性を要求するため、2030年までに15%のCAGRを記録すると予測されています。

地域分析

* 北米: 豊富なシェールガス、洗練されたプロジェクトファイナンス、データセンターハブからの堅調な需要に基づき、36.7%の市場シェアを占めています。米国の電力需要は2029年までに16%増加すると予測されており、工場やサーバーファームの運用者がオンサイトプラントに目を向ける理由を裏付けています。

* ヨーロッパ: 厳格な排出量上限とコージェネレーションへの寛大なインセンティブが特徴で、2番目に大きな市場です。水素対応ガスタービンは、ブリュッセルが産業の脱炭素化を目標としているため、重要性を増しています。

* 中東・アフリカ: 産業の多様化と孤立した資源プロジェクトに牽引され、10.6%のCAGRで世界的な成長をリードしています。政府は鉱山キャンプや工業地帯で自家太陽光発電・貯蔵システムを展開しています。

* アジア太平洋: 中国とインドが市場の勢いを支えており、自家発電は総産業消費量の14%を供給し、多くの場合、電力会社の料金を大幅に下回っています。送電網が逼迫する中、自家発電がそのギャップを埋め、市場を拡大しています。

競争環境

自家発電所市場は中程度に細分化されています。ゼネラル・エレクトリック、シーメンス・エナジー、ヴァルチラはタービンおよびエンジンの供給を担い、広範なサービスポートフォリオを活用しています。Capton EnergyやEnerwhereなどの再生可能エネルギー開発業者は、オフグリッドサイト向けの太陽光発電・貯蔵に注力し、Bloom EnergyやINNIOは高効率の燃料電池およびガスエンジンプラットフォームを推進しています。

戦略的投資も拡大しており、ADQとEnergy Capital Partnersは2025年に250億米ドルの米国合弁事業を立ち上げ、データセンターの需要急増に対応する天然ガスおよびハイブリッドプロジェクトをターゲットにしています。機器メーカーは、水素対応能力とダウンタイムを削減するデジタルサービス層を通じて差別化を図っています。サプライチェーンのボトルネックは、リードタイムの長い部品を確保できる垂直統合型企業に有利に働いています。

未開拓の機会としては、廃熱回収があり、これは米国の産業エネルギーの9%を代替し、コストを10%~20%削減できる可能性があります。プロセス統合と資金調達の専門知識を組み合わせた企業は、顧客がターンキー型エネルギー・アズ・ア・サービスモデルをますます好むようになるにつれて、市場シェアを獲得する有利な立場にあります。

最近の業界動向

* 2025年3月: ADQとEnergy Capital Partnersは、データセンターの需要急増に対応する米国天然ガスプラントを建設するため、250億米ドルの50対50の合弁事業を発表しました。

* 2025年3月: GE Vernovaは、ガスタービン生産量を年間80ユニットに拡大するために6億米ドルを投じ、5年間の機器バックログの緩和を目指しています。

* 2025年1月: GE Vernovaは、BクラスおよびEクラスタービンでの100%水素燃焼試験を完了し、4%~7%の効率向上を実証しました。

* 2024年11月: GE Vernovaは、南オーストラリア州のWhyalla水素プロジェクト向けに200MWの航空機派生型タービンを発表しました。これは同社初の100%水素対応ユニットです。

このレポートは、自家発電プラント市場に関する詳細な分析と将来予測を提供しています。自家発電プラントとは、産業施設、大規模オフィス、データセンターなどの電力利用者に局所的なエネルギー源を提供する設備であり、電力網と並行して余剰電力を供給することも、独立して稼働することも可能です。本レポートでは、燃料源、産業、地域別に市場をセグメント化し、設置容量と収益(米ドル)に基づいた市場規模と予測を提示しています。

世界の自家発電プラント市場は、2025年の2,278.5億米ドルから2030年には3,108.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.41%で成長する見込みです。

市場成長の主要な推進要因としては、以下の点が挙げられます。

* 産業用電力需要の増加と電力網の信頼性不足。

* 脱炭素化に向けたガスおよび再生可能エネルギーへの移行推進。

* オープンアクセスおよびホイールリング規制の好意的な整備。

* ミッションクリティカルな電力を要求するデータセンターの急増。

* 将来の規制リスクを低減する水素対応型ガスエンジンの登場。

* AIを活用した予知保全による運用コスト(OPEX)の大幅削減。

これらの要因により、企業は電力料金の節約、停電からの運用保護、および電力網のアップグレードを待つよりも迅速な脱炭素目標達成を目指し、自家発電プラントへの投資を加速させています。

一方で、市場にはいくつかの抑制要因も存在します。

* 高い設備投資(CAPEX)および運用コスト(OPEX)要件。

* 化石燃料を使用する自家発電プラントに対する排出規制の厳格化。

* オフサイトの企業向け電力購入契約(PPA)の増加による自家発電ニーズの減少。

* タービンや蓄電池システム(BESS)のサプライチェーンにおけるボトルネックによるリードタイムの長期化。

燃料源別では、2024年時点でディーゼルおよび重油が37.8%のシェアを占め依然として優勢ですが、再生可能エネルギーシステム(太陽光、風力、バイオマス、廃熱回収など)は2030年まで年平均成長率12.4%と最も高い成長率を記録すると予測されています。

産業別では、データセンターが年平均成長率15%で成長し、2030年までにミッションクリティカルな低炭素電力ソリューションに対する数ギガワット規模の需要を牽引する主要な機会となっています。

技術面では、GE Vernova社が標準フレームで100%水素燃焼を実証し、2026年までに商業展開を計画している水素対応型ガスタービンが、将来性のある選択肢として注目されています。

地域別では、中東・アフリカ地域が産業の多様化と遠隔地でのエネルギーニーズを背景に、2030年まで年平均成長率10.6%で最も急速に拡大すると予測されています。

競争環境については、市場集中度、M&A、パートナーシップ、PPAなどの戦略的動向、主要企業の市場シェア分析、およびGeneral Electric Company、Siemens AG、Wärtsilä Oyj Abp、Mitsubishi Heavy Industries Ltd.などの主要企業の詳細な企業プロファイルが含まれています。

本レポートは、自家発電プラント市場が、産業界の電力ニーズ、脱炭素化への圧力、技術革新に後押しされ、今後も堅調な成長を続けると結論付けています。特に、再生可能エネルギーと水素対応技術、そしてデータセンター分野が将来の市場拡大の鍵を握ると考えられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 産業用電力需要の増加と信頼性の低い送電網

- 4.2.2 ガスと再生可能エネルギーへの炭素削減推進

- 4.2.3 有利なオープンアクセスおよび電力融通規制

- 4.2.4 ミッションクリティカルな電力を要求するデータセンターの急増

- 4.2.5 水素対応ガスエンジンが将来のコンプライアンスリスクを低減

- 4.2.6 AIを活用した予知保全がOPEXを大幅削減

- 4.3 市場の阻害要因

- 4.3.1 高いCAPEXおよびOPEX要件

- 4.3.2 化石燃料CPPに対する排出基準の厳格化

- 4.3.3 オフサイト企業PPAの増加が自家発電の必要性を低減

- 4.3.4 タービン/BESSサプライチェーンのボトルネックがリードタイムを長期化

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 燃料源別

- 5.1.1 石炭

- 5.1.2 天然ガス

- 5.1.3 ディーゼル/HFO

- 5.1.4 再生可能エネルギー(太陽光、風力、バイオマス、WHR)

- 5.1.5 ハイブリッドおよびその他

- 5.2 容量範囲別

- 5.2.1 10 MWまで

- 5.2.2 10~50 MW

- 5.2.3 51~150 MW

- 5.2.4 150 MW超

- 5.3 技術別

- 5.3.1 ガスタービン

- 5.3.2 往復動エンジン

- 5.3.3 熱電併給(CHP)

- 5.3.4 再生可能エネルギーマイクログリッド(PV/風力 + BESS)

- 5.3.5 燃料電池/水素

- 5.4 産業別

- 5.4.1 セメント

- 5.4.2 金属および鉱物(鉄鋼を含む)

- 5.4.3 石油化学

- 5.4.4 データセンター

- 5.4.5 パルプ・紙

- 5.4.6 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ゼネラル・エレクトリック・カンパニー

- 6.4.2 シーメンスAG

- 6.4.3 バルチラ Oyj Abp

- 6.4.4 キャタピラー Inc.

- 6.4.5 三菱重工業株式会社

- 6.4.6 バラート・ヘビー・エレクトリカルズ Ltd.

- 6.4.7 コーラー Co.

- 6.4.8 カミンズ Inc.

- 6.4.9 ABB Ltd.

- 6.4.10 シュナイダーエレクトリック SE

- 6.4.11 INNIO(GEジェンバッハー)

- 6.4.12 キャップストーン・グリーン・エナジー Corp.

- 6.4.13 タタ・パワー・リニューアブル・エナジー

- 6.4.14 AMPソーラー・グループ Inc.

- 6.4.15 JSWエナジー Ltd.

- 6.4.16 ヴェダンタ Ltd.

- 6.4.17 ジンダル・スチール&パワー Ltd.

- 6.4.18 アルセロール・ミッタル SA

- 6.4.19 アダニ・パワー Ltd.

- 6.4.20 キャピタル・パワー Corp.

- 6.4.21 ロールス・ロイス・ホールディングス plc (mtu)

- 6.4.22 クラーク・エナジー

- 6.4.23 APRエナジー

- 6.4.24 MANエナジー・ソリューションズ SE

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自家発電プラントとは、電力会社からの電力供給に全面的に依存することなく、企業や施設が自らの敷地内で電力を生産し、消費する設備全般を指します。これは、工場、商業施設、病院、データセンター、公共施設など、安定した電力供給が不可欠な場所や、電力コストの削減、環境負荷の低減を目指す場所で導入が進められています。電力の安定供給を確保し、災害時や大規模停電時における事業継続計画(BCP)の一環として機能するほか、電力料金の変動リスクを回避し、エネルギーコストを最適化する重要な役割を担っています。

自家発電プラントの種類は多岐にわたり、主に発電方式によって分類されます。まず、火力発電方式としては、ガスタービン発電やディーゼル発電が挙げられます。ガスタービン発電は、天然ガスやLPG、灯油などを燃料とし、高効率で迅速な起動が可能であるため、常用電源や非常用電源、さらにはコージェネレーションシステム(熱電併給システム)の中核として広く利用されています。ディーゼル発電は、重油や軽油を燃料とし、信頼性が高く、非常用電源として特に重要な役割を果たします。大規模な工場などでは、石炭火力発電が導入されることもありますが、環境負荷の観点から近年では導入が減少傾向にあります。次に、再生可能エネルギーを利用した自家発電も注目されています。太陽光発電は、導入が比較的容易で燃料費がかからず、CO2排出量もゼロであるため、多くの施設で導入が進んでいます。風力発電やバイオマス発電、小水力発電なども、立地条件や利用可能な資源に応じて導入されています。特にバイオマス発電は、廃棄物や未利用資源を燃料とすることで、資源の有効活用とカーボンニュートラルに貢献します。また、発電時に発生する排熱を冷暖房や給湯、蒸気などに利用するコージェネレーションシステムは、総合エネルギー効率を大幅に向上させ、省エネルギーとCO2排出量削減に大きく貢献する自家発電の代表的な形態です。さらに、水素や都市ガスなどを燃料とする燃料電池も、高効率で低騒音、低排出ガスという特徴から、次世代の自家発電システムとして期待されています。

自家発電プラントの主な用途は、電力コストの削減、BCP対策、電力の安定供給、そして環境負荷の低減です。電力コスト削減においては、電力会社からの購入電力量を減らすことで、電気料金の変動リスクを抑制し、特にピーク時の電力使用量を抑えるピークカットに貢献します。BCP対策としては、地震や台風などの自然災害、あるいは電力系統のトラブルによる大規模停電が発生した場合でも、自立運転により施設への電力供給を継続し、事業活動や社会機能の維持を可能にします。データセンターや病院、精密工場など、電力品質や安定供給が極めて重要視される施設では、電圧や周波数の安定化を図り、高品質な電力を供給するために自家発電プラントが導入されます。また、再生可能エネルギーの導入や高効率なコージェネレーションシステムの活用は、CO2排出量の削減に直結し、企業の環境経営や脱炭素社会への貢献を促進します。

関連技術としては、エネルギーマネジメントシステム(EMS)が不可欠です。これは、電力使用状況をリアルタイムで監視し、発電設備や蓄電池、空調設備などを最適に制御することで、エネルギーの効率的な利用を促進します。蓄電池システムは、自家発電の出力変動を吸収したり、余剰電力を貯蔵して必要な時に放電したりすることで、電力の安定供給を強化し、ピークシフトや非常用電源としての機能を高めます。複数の分散型電源を統合し、地域内で電力の融通を行うスマートグリッドやマイクログリッドの構築も進められており、自家発電プラントはその中核を担います。さらに、IoTやAI技術の活用により、設備の稼働状況を遠隔監視し、故障の予知保全や運転の最適化、需要予測の精度向上などが図られています。近年では、複数の分散型電源をあたかも一つの発電所のように統合・制御するバーチャルパワープラント(VPP)の概念も注目されており、自家発電プラントがその構成要素として重要な役割を果たすことが期待されています。

市場背景としては、電力自由化の進展が企業に電力調達の多様な選択肢をもたらし、自家発電導入のインセンティブを高めました。また、東日本大震災以降、災害に対するBCP意識が飛躍的に高まり、停電リスクへの備えとして自家発電プラントの重要性が再認識されています。地球温暖化対策として、再生可能エネルギーの導入促進や脱炭素社会への移行が世界的な潮流となっており、RE100に代表される企業の環境目標達成のためにも、自家発電プラント、特に再生可能エネルギーを活用したものが注目されています。燃料価格の高騰や変動リスクも、安定したエネルギー供給源を自社で確保しようとする動きを後押ししています。さらに、既存の送電網の老朽化や強靭化の課題も、分散型電源である自家発電プラントの必要性を高める要因となっています。

将来展望としては、自家発電プラントは、大規模集中型電源から分散型電源へと移行するエネルギーシステムの中心的な存在となるでしょう。再生可能エネルギーの導入はさらに加速し、太陽光、風力、バイオマス、地熱などの多様な電源が自家発電プラントとして活用されることが見込まれます。特に、水素エネルギーの活用は大きな可能性を秘めており、燃料電池の普及に加え、水素ガスタービンやアンモニア混焼など、多様な形態での利用が期待されています。デジタル技術との融合も一層進み、AIによる運転の最適化や予知保全、サイバーセキュリティの強化が図られることで、より効率的で信頼性の高い運用が可能となるでしょう。地域マイクログリッドの発展は、地域全体のレジリエンス向上とエネルギーの最適利用を促進し、自家発電プラントはその基盤となります。バーチャルパワープラント(VPP)の本格運用により、自家発電プラントが電力市場の需給調整に貢献し、新たなビジネスモデルが創出されることも期待されます。最終的には、CO2回収・貯留(CCS)技術との組み合わせや、カーボンニュートラル燃料の利用を通じて、自家発電プラントのゼロエミッション化が追求され、持続可能な社会の実現に不可欠な存在となっていくことでしょう。