世界の乗用車用部品市場:内装用部品、外装用部品(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車アクセサリー市場規模は2025年に2,652億7,000万米ドルに達し、2030年までに3,508億3,000万米ドルに達すると予測されており、年平均成長率(CAGR)5.57%で拡大しています。この着実な成長は、SUVおよびクロスオーバー車の販売増加、電子商取引主導のアフターマーケット拡大、ならびにOEMメーカーによるサブスクリプション型コネクテッドカー機能への移行に起因しています。

アジア太平洋地域は需要の主導権を維持しており、中国の部品製造規模とインドの急速な電動モビリティ普及が反映されています。内装のアップグレード、特にインフォテインメントやスマート表面ソリューションが継続的な収益を牽引する一方、外装カテゴリーはライフスタイルの変化や軽量なEV対応設計により勢いを増しています。プラットフォーム統合、ADAS対応アクセサリー、持続可能な素材の革新が自動車アクセサリー市場全体の価値構造を再構築する中、競争の激しさは中程度に留まっています。

SUVおよびCUV向けアクセサリー市場の急成長

スポーツユーティリティ車(SUV)およびクロスオーバー車(CUV)プラットフォームがアクセサリー需要を牽引する傾向が強まり、セダンではほとんど必要とされないルーフキャリア、ランニングボード、保護クラッディングの開発が促進されています。都市部におけるコンパクトSUVの普及がカスタマイズ需要を加速させる一方、中国の消費者も欧米のアクセサリートレンドを反映するようになりました。この変化により外装カテゴリーの収益は増加するものの、センサーの視界を妨げないようADAS対応の再設計が求められています。センサーの完全性を保証する製品を提供するアクセサリーサプライヤーは、自動車アクセサリー市場全体において優位なポジションを確保しております[1]。

Eコマース主導のアフターマーケット成長

AI搭載の適合ツールがコンバージョン率向上と返品削減に寄与し、オンライン部品ポータルは実店舗の成長を上回っております。NAPA Online単独でも2025年5月には217,385件の取引を処理し、純粋なオンラインサイトにおける規模の経済性を実証しております。グローバル展開により、中小ブランドは流通業者を介さずロングテール需要にアクセス可能となります。しかしながら、デジタルマーケットプレイスは偽造品の流通も助長するため、信頼維持と拡大するオンライン自動車アクセサリー市場の保護を目的とした認証技術への投資が促進されています。

OEM はコネクテッドカーのアップグレードサイクルに注力

メーカーは現在、アクセサリーを 1 回限りのハードウェア販売ではなく、ソフトウェアを利用したサービスとして扱っています。パナソニックオートモーティブのニューロンコンピューティングプラットフォームは、制御ユニットを最大 80% 削減し、無線による機能アクティベーションをサポートすることで、サブスクリプションの収益源を創出しています[2]。ハーマン社は、2030 年までにインフォテインメントおよびコネクティッドサービスが自動車ソフトウェア市場で 2 番目に大きな分野になると予測しており、この転換を強調しています。高級車種での早期採用は量産モデルにも波及しますが、OEM による管理の強化により、独立系アフターマーケットのコーディングアクセスが制限され、自動車アクセサリー市場全体の競争の境界線が再構築される可能性があります。

平均車両年齢の上昇

米国の平均車両年齢は 12.5 年であり、所有者は新車を購入するよりも、内装、電子機器、保護製品のアップグレードを迫られています。所有期間の長期化により、特に修理費用が高騰する中、フロアマット、シートカバー、照明キットの交換サイクルが活発化しています。同様の傾向はヨーロッパでも見られ、保証期間が終了すると、古い車両はディーラーのサービスから独立したチャネルに移行します。この傾向は内装の快適性やコネクティビティ追加機能を重視する層に支持され、自動車アクセサリー業界において新車販売の周期的な変動を相殺する安定した需要を生み出しています。

偽造部品およびグレーマーケット部品の浸透

違法部品は消費者の信頼を損ない、安全上のリコールを引き起こします。業界主導の「偽造品にブレーキを」キャンペーンは、負荷下で故障する可能性のある規格外ブレーキ部品のリスクを強調しています[3]。特に価格に敏感な地域では、Eコマースの匿名性がリスクを悪化させています。ブロックチェーンベースの流通履歴システムや包装へのQRコード認証が対策として導入されていますが、導入コストが中小サプライヤーの負担となっています。

安全上重要なADASセンサーが外装改造を制限

緊急車線維持や自動ブレーキなどの必須安全装備は、レーダーやカメラの視界を遮らないことが求められます。EUの一般安全規制IIは2024年7月より全新型車両に適用され、センサーグリッドを遮るブルバーやグリルガードは事実上禁止となります[4]。アクセサリーメーカーは現在、ADAS対応バンパーカバーやバッジマウントを開発していますが、設計変更サイクルの増加が生産コストを押し上げ、外装革新の市場投入期間を延長しています。

セグメント分析

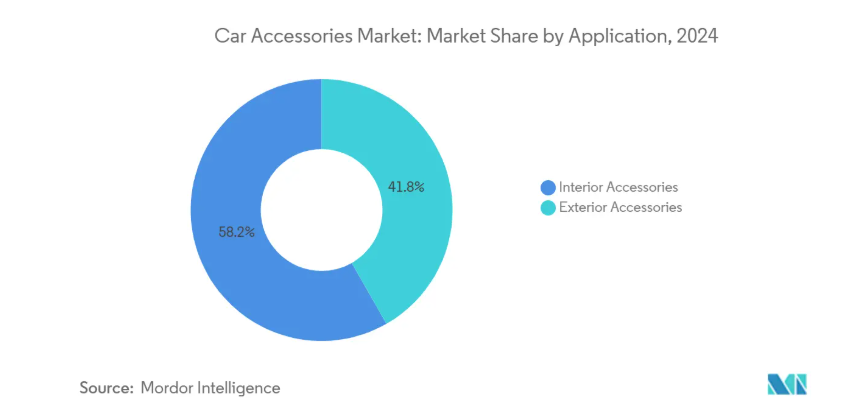

用途別:内装優位と外装革新の共存

2024年、車内アクセサリーは自動車アクセサリー市場の58.25%を占めました。消費者がインフォテインメントのアップグレード、高級シートカバー、電子セキュリティシステムを優先したためです。このセグメントは、OEMメーカーがソフトウェア定義車両(SDV)へ移行している動きから恩恵を受けており、無線アップデートによる新機能のシームレスな統合が可能となっています。フロアマット製品、断熱性シートカバー、AI強化型アンビエント照明は、車両ライフサイクル全体を通じて継続的な売上を維持しています。

外装アクセサリーは8.26%のCAGRで最も急速に成長する分野であり続けております。LED照明キット、空力ボディ強化パーツ、マルチスポーツ対応ルーフラックシステムは、個性化と実用性を求めるSUVオーナー層に支持されております。特にオフロード観光とアクティブライフスタイル層が重なる地域で需要が顕著です。EV普及の進展に伴い、航続距離の低下を回避する軽量複合材への設計転換が進み、外装製品の自動車アクセサリー市場規模は平均を上回るペースで拡大することが確実視されております。

販売チャネル別:OEMの管理体制とアフターマーケットの機動性

OEMチャネルは、工場認定部品と保証保護を組み合わせることで、2024年に76.25%の市場シェアを維持しました。自動車メーカーは、コネクテッドカーのテレメトリーを活用し、サービスプランやサブスクリプションベースのアクセサリー機能をインフォテインメント画面を通じて直接販売しています。この統合アプローチにより、消費者はブランドエコシステムに組み込まれ、自動車アクセサリー市場全体の利益率安定化に寄与しています。

一方、アフターマーケットはECの利便性、品揃えの豊富さ、競争力のある価格設定により、9.84%という高いCAGRで成長しています。AI駆動の在庫管理ツールにより、独立系販売店もOEM品質に匹敵する適合精度を実現可能となりました。このため、自動車アクセサリー業界では、OEMがソフトウェアロックや独自データプロトコルでシェアを守る一方で、デジタルプラットフォームがニッチブランドの参入障壁を下げ、越境販売を促進する中、緩やかな再均衡が進んでいます。

車種別:SUVプラットフォームがアクセサリー化トレンドを牽引

2024年時点でコンパクトおよび中型SUVが自動車アクセサリー市場規模の36.27%を占め、ルーフストレージ・ステップボード・保護クラッディングに対応する多目的車両への消費者の移行が浮き彫りとなりました。ディーラーでのアクセサリーバンドル販売は、特に北米と中国においてSUVのアクセサリー装着率をさらに高めています。

電気自動車(EV)は2030年までに8.75%という最も高い年平均成長率(CAGR)を達成します。軽量モジュラー部品、空力性能に優れたホイールカバー、専用充電ポートプロテクターは、効率性を重視するオーナーのニーズに応えます。電磁両立性(EMC)認証を取得し、バッテリー冷却用エアフローを維持するサプライヤーは、先行者優位性を確保し、自動車アクセサリー市場全体におけるEV中心の多角化を強化しています。

素材別:サステナビリティがサプライチェーンを再構築

プラスチックは、複雑な内装形状や外装スタイリング部品を支えるコスト効率の高い成形・統合能力により、2024年も50.23%のシェアを維持しました。バイオベース樹脂と再生ポリカーボネートの進歩は、性能や価格を犠牲にすることなく循環型経済への適合性を実現します。

自動車メーカーと消費者が動物由来でない低炭素素材を求める中、ヴィーガンおよび合成皮革代替品は年平均成長率8.20%で拡大しています。コベストロ社のINSQIN水性ポリウレタンコーティングは水使用量を95%、CO2排出量を45%削減し、持続可能な内装表面材を主流の選択肢として位置づけています[5]。市場導入はプレミアムEVで最も速く、コスト曲線の改善に伴い量産セグメントへ波及し、環境に優しい内装ソリューションの自動車アクセサリー市場シェアを押し上げます。

地域別分析

アジア太平洋地域は2024年に売上高の64.43%を占め、2030年まで年平均成長率7.75%で拡大が見込まれます。中国の部品製造生産量は指数関数的に拡大し、OEMおよびアフターマーケットの供給網を支えています。インドの電動モビリティ推進は、現地の道路状況に適した軽量モジュラー型追加部品の需要を拡大しています。日本はデザインとHMI(ヒューマンマシンインターフェース)のリーダーシップを提供し、韓国はディスプレイとバッテリー統合のためのサプライチェーンの深みを支えています。ASEAN市場は可処分所得の増加とオンライン小売の普及を背景に、自動車アクセサリー市場を拡大しています。

北米は依然として重要な収益源です。老朽化した車両とDIY文化の浸透がフロアマット、照明、牽引装置の販売を促進しています。安全規制の差異がアクセサリーの認証を分断するものの、カナダとメキシコが製造・流通の要となっています。

欧州は規制の複雑さに直面しつつも、エンジニアリングの伝統を活かしています。EUの一般安全規制IIは特定の外装部品を制限する一方、センサーの完全性を維持するADAS対応ソリューションの需要を高めています。コンチネンタル社の2024年アフターマーケット拡大により700SKUが追加され、欧州市場カバレッジは50%向上しました。ドイツと英国は高級内装技術の需要を牽引し、フランス・イタリア・スペインではコスト効率の高い代替品が重視されています。東欧は、強固な貿易協定のもとEU市場への近接性を求めるサプライヤーが増加する中、製造拠点としての役割を拡大しています。

競争環境

自動車アクセサリー市場は、適度に細分化されています。トッププレーヤーは、買収や提携を通じて規模と技術の深化を追求し、一方、数百もの地域専門企業がニッチなカテゴリーをターゲットにしています。FORVIA によるフォールシアと HELLA の合併により、シート、照明、エレクトロニクスプラットフォームが統合され、OEM プログラム向けのバンドル型コックピットソリューションが可能になりました。パナソニックは、ソフトウェア定義の車両アーキテクチャを標準化するために Arm と戦略的提携を結び、コネクティッドアクセサリーの開発期間を短縮しています。

アフターマーケットの流通業者も統合が進んでいます。2024年8月にカーライル社がアドバンス・オートパーツ社からワールドパック社を買収したことで、部品物流の構造が再構築され、設置業者に対するロイヤルティ獲得競争が激化しました。サプライヤーは、運転データに基づいてアクセサリーを推奨するAIパーソナライゼーションエンジンに投資し、顧客の囲い込みを強化しています。しかし、ADAS対応グリルインサート、持続可能なシートファブリック、EV専用カーゴキットなどをグローバルなeコマースプラットフォームで発売することで、起業家精神にあふれたブランドが台頭しており、自動車アクセサリー業界には依然として参入の道が開かれていることを示しています。

近年行われた合併・買収は、コネクテッド技術能力の確保、垂直統合、地域拡大を目的としていました。コンチネンタルの自動車部門分離計画や、アディエントとパスリンの自動化提携といった戦略的動きは、利益源が機械部品からソフトウェア対応サービスへ移行する中、俊敏性とコスト最適化への注力を示しています。

最近の業界動向

- 2025年1月:パナソニックオートモーティブシステムズとクアルコムは、2026年より生成AIマルチメディア搭載「Snapdragon Cockpit Elite」を車両に展開するため、協業を拡大しました。

- 2024年11月:パナソニックオートモーティブシステムズとアームは、ゾーンコンピューティングの均一化に向けVirtIOを活用したソフトウェア定義車両アーキテクチャの連携で提携しました。

- 2024年9月:コンチネンタル社は、ADASセンサー、ステアリング、高圧燃料ポンプを網羅する700品目のアフターマーケット製品ラインアップを拡充しました。

- 2024年5月:ジェニュイン・パーツ・カンパニーはモーター・パーツ・アンド・イクイップメント社を買収し、181のNAPA店舗をネットワークに追加しました。

自動車アクセサリー業界レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 SUVおよびCUV向けアクセサリー需要の急増

4.2.2 Eコマース主導のアフターマーケット成長

4.2.3 コネクテッドカー向けアップグレードサイクルへのOEM注力

4.2.4 主要市場における平均車両使用年数の増加

4.2.5 EV航続距離延長のための軽量モジュラーアクセサリー

4.2.6 スマート内装表面(HMI/ジェスチャー)の採用

4.3 市場の制約要因

4.3.1 偽造部品およびグレーマーケット部品の浸透

4.3.2 BEVにおける部品点数の削減による需要抑制

4.3.3 安全上重要なADASセンサーによる外装改造の制限

4.3.4 原材料価格の変動性(プラスチックおよび合金)

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測

5.1 用途別

5.1.1 インテリアアクセサリー

5.1.1.1 インフォテインメントシステム

5.1.1.2 フロアカバーおよびマット

5.1.1.3 シートカバー

5.1.1.4 電気・電子システム

5.1.1.5 セキュリティシステム

5.1.1.6 その他

5.1.2 エクステリアアクセサリー

5.1.2.1 LEDおよび補助照明

5.1.2.2 アルミホイール

5.1.2.3 ボディキットおよびエアロパーツ

5.1.2.4 ルーフラックおよびキャリア

5.1.2.5 ウィンドウフィルムおよび着色

5.1.2.6 カバー(車体、ホイール、スペアタイヤ)

5.1.2.7 クラッシュガードおよびブルバー

5.1.2.8 その他

5.2 販売チャネル別

5.2.1 OEM 装着品

5.2.2 アフターマーケット品

5.3 車種別

5.3.1 ハッチバック

5.3.2 セダン

5.3.3 スポーツカーおよび高級車

5.3.4 コンパクトSUVおよびCUV

5.3.5 ミッドサイズおよびフルサイズSUV

5.3.6 ピックアップトラックおよびライトトラック

5.4 材質別

5.4.1 プラスチック

5.4.2 金属

5.4.3 革

5.4.4 その他

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 欧州

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ロシア

5.5.3.7 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 韓国

5.5.4.5 アジア太平洋地域その他

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 トルコ

5.5.5.4 エジプト

5.5.5.5 南アフリカ

5.5.5.6 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動き

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、中核セグメント、入手可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品およびサービス、最近の動向を含む)

6.4.1 Adient PLC

6.4.2 Grupo Antolin

6.4.3 Panasonic Holdings Corp.

6.4.4 Faurecia SE

6.4.5 Lear Corporation

6.4.6 Continental AG

6.4.7 Denso Corporation

6.4.8 Harman International

6.4.9 Robert Bosch GmbH

6.4.10 JVCKenwood Corp.

6.4.11 Alps Alpine Co.

6.4.12 Magna International

6.4.13 Pioneer Corporation

6.4.14 Garmin Ltd.

6.4.15 Covercraft Industries

6.4.16 Webasto SE

6.4.17 Thule Group AB

6.4.18 3M Company

6.4.19 Katzkin Leather

6.4.20 Valeo SA

6.4.21 Gentex Corporation

6.4.22 Momo Srl

6.4.23 Visteon Corporation

6.4.24 Yokohama Wheels

6.4.25 Clarion Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***