カーオーディオ市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

カーオーディオ市場レポートは、コンポーネントタイプ(スピーカー[2ウェイ、3ウェイなど]、アンプ[クラスAB、クラスD]、ヘッドユニット/DSPなど)、車両タイプ(ハッチバック、セダンなど)、サウンド管理モード(マニュアル、音声認識など)、販売チャネル(OEM搭載、アフターマーケット)、接続技術(有線、無線)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カーオーディオ市場の概要を以下にまとめました。

市場概要

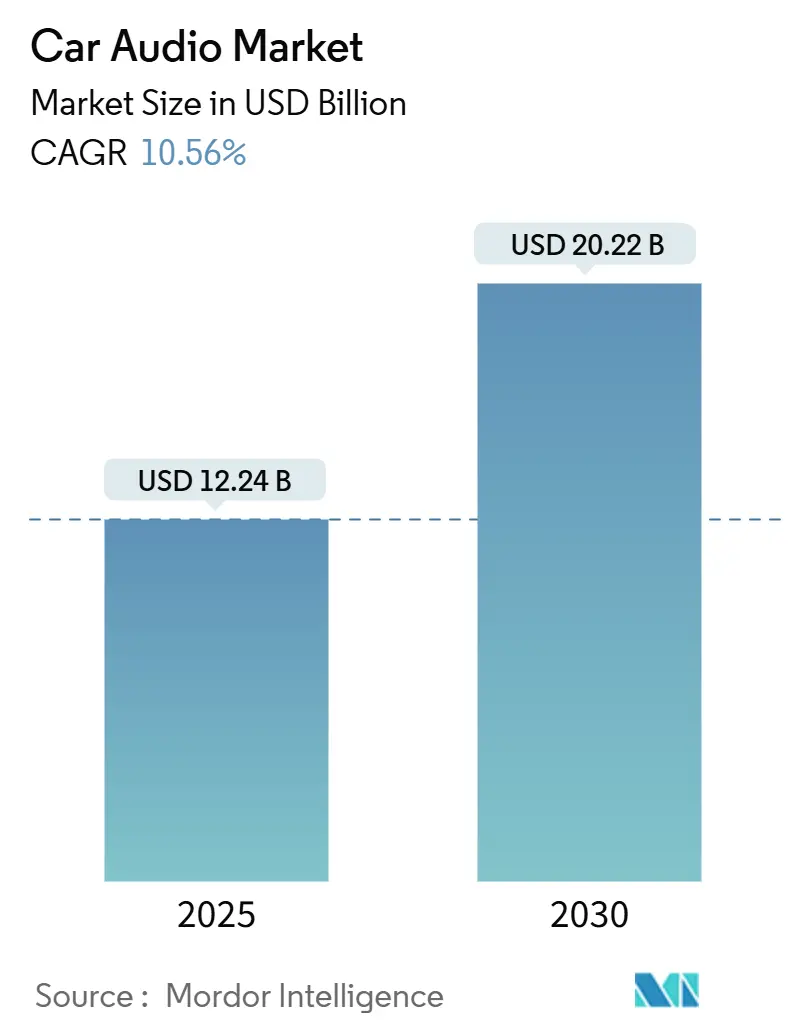

カーオーディオ市場は、2025年に122.4億米ドルと評価され、2030年までに202.2億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は10.56%です。この成長は、ソフトウェア定義車両への急速な移行、音声制御インターフェースに対する消費者の需要増加、および没入型3Dサウンドパッケージのアップセルによって推進されています。自動車メーカーは、プレミアムな車内音響をブランドポジショニングとサブスクリプション収益源を支える差別化要因と見なしています。サプライヤーは、電気自動車のバッテリーエネルギーを節約するClass-Dアンプの最適化を急いでおり、OTA(Over-The-Air)アップデートにより、物理的な改造なしでサービス中の車両を最新の状態に保っています。地域別では、アジア太平洋地域が最も強い勢いを示しており、短い製品サイクルと高い電気自動車普及率が技術刷新を加速させています。市場の集中度は中程度です。

主要なレポートのポイント

* コンポーネントタイプ別: スピーカーが2024年に市場シェアの47.26%を占め、Class-Dアンプは2030年までに11.64%の最速CAGRを記録すると予測されています。

* 車両タイプ別: SUVが2024年に市場規模の42.23%を占め、2030年までに11.48%のCAGRで成長すると見込まれています。

* サウンド管理モード別: 手動制御が2024年に市場規模の63.74%を占めましたが、AI駆動のパーソナライゼーションは20.89%のCAGRで拡大しています。

* 販売チャネル別: OEM搭載システムが2024年に市場規模の69.12%を占め、アフターマーケットは12.43%のCAGRで成長しています。

* 接続技術別: 有線ソリューションが2024年に市場シェアの52.67%を維持しましたが、ワイヤレス超広帯域(UWB)は15.96%のCAGRで上昇しています。

* 地域別: アジア太平洋地域が2024年に市場規模の43.53%を占めて支配的であり、2030年までのCAGR予測も11.42%と最も高くなっています。

グローバルカーオーディオ市場のトレンドと洞察

市場を牽引する要因:

* 音声制御オーディオの標準化(CAGRへの影響:+2.8%): フォルクスワーゲンがChatGPT搭載アシスタントを欧州車に統合しているように、音声制御は物理ボタンをなくし、ダッシュボードスペースを解放し、音声による有料アップグレードを可能にします。プライバシーへの期待も高まり、オンデバイス処理が促進されています。

* Class-Dアンプへの移行(CAGRへの影響:+2.1%): 電気自動車(EV)の電力効率要件により、90%の効率を達成するClass-Dアンプが航続距離を延ばし、熱負荷を低減します。アジア市場が先行し、北米も追随する傾向にあります。

* 3D/没入型サウンドパッケージのアップセル(CAGRへの影響:+1.9%): 没入型サラウンドシステムは高マージンのオプションであり、ドルビーラボラトリーズがキャデラックの2026年EVラインナップにAtmos機能を搭載する予定であるように、高級車市場で主流化しています。ソフトウェアによるサウンドモードの粗利益は60%を超えることが多く、収益を維持します。

* SDV(ソフトウェア定義車両)オーディオ機能のOTAによるアンロック(CAGRへの影響:+1.7%): 自動車メーカーはOTAアップデートを通じて、イコライザープリセットや追加スピーカーチャンネルなどを有効にしています。このサービス指向モデルは開発費用を削減し、匿名化されたユーザーデータが将来の製品ロードマップに役立てられています。

* プラグアンドプレイアップグレードキット(CAGRへの影響:+1.4%): DIY顧客がオンラインでプラグアンドプレイキットを購入することで、アフターマーケット市場が成長しています。EVオーナーはサブウーファーのアップグレードを求めることが多く、新たな交換サイクルを提供しています。

* 軽量スピーカーデザイン(CAGRへの影響:+1.2%): 軽量複合材を使用したスリムライン振動板デザインの需要が高まり、軽量化と省スペース化に貢献しています。これは特にEV市場で優先されます。

市場を抑制する要因:

* サイバーセキュリティ認証の遅延(CAGRへの影響:-2.3%): EUで販売される新車は国連規則第155号に準拠する必要があり、認証の遅延が発売スケジュールと収益認識を遅らせています。小規模サプライヤーはサイバーチームを持たないため、プロジェクト予算が圧迫されることがあります。

* 車載用DSPおよびMEMSマイクの不足(CAGRへの影響:-1.8%): 車載認定には厳しい要件があり、特にデジタルシグナルプロセッサ(DSP)に使用される28ナノメートル混合信号ノードのファウンドリ容量は逼迫しています。リードタイムの長期化は再設計を余儀なくさせ、機能統合に影響を与えています。

* 修理する権利によるマージン圧迫(CAGRへの影響:-1.2%): 北米およびEUの規制当局が「修理する権利」に焦点を当てており、アフターマーケットの収益性に影響を与える可能性があります。

* スピーカー数の制限(CAGRへの影響:-0.9%): 特にEV市場では、軽量化とスペース効率の観点からスピーカー数に制限が生じる可能性があります。

セグメント分析

* コンポーネントタイプ別:スピーカーが音響価値を牽引

スピーカーは2024年にカーオーディオ市場シェアの47.26%を占め、音質に対する主要な知覚ドライバーとしての役割を強調しています。軽量複合材を用いた薄型振動板デザインの需要が高まり、軽量化と省スペース化に貢献しています。Class-Dアンプは、EVのエネルギー効率要件により、11.64%のCAGRで最も高い成長率を示すコンポーネントです。デジタル処理、増幅、診断を単一のエンクロージャに統合するシステムオンチップオーディオコントローラーへの統合が進み、配線重量と組み立て時間を削減しています。ソフトウェア定義アーキテクチャは、イコライゼーションとラウドネス管理を中央のコンピューティングドメインに移行させ、ダッシュボードのスペースを解放しつつ、スピーカーコーンに高い精度要件を課しています。

* 車両タイプ別:SUVが他の形式を上回る

SUVは2024年にカーオーディオ市場規模の42.23%を占め、2030年までに11.48%のCAGRで最も高い成長見通しを持っています。広いキャビンは、没入型19チャンネルセットなど、追加のスピーカー配置をサポートします。電動化が進むにつれて、SUVは充電中の仕事やエンターテイメントをホストするライフスタイルハブへと移行し、アップグレードされたサウンドへの需要を高めています。メーカーはモジュラーオーディオプラットフォームを活用し、配線変更なしで幅広いグレードに対応することで、収益性を最適化しています。

* サウンド管理モード別:AIパーソナライゼーションが急速に拡大

手動調整が2024年に市場規模の63.74%を占めましたが、AI駆動のパーソナライゼーションは20.89%のCAGRで拡大すると予測されています。この変化は、ストレス、心拍数、声のトーンを検出してプレイリストをキュレートし、イコライゼーションを自動的に調整する生体認証センサーに基づいています。収益は、疲労軽減オーディオや子供の睡眠モードなどの高度なプロファイルをアンロックする段階的なサブスクリプションプランから得られ、市場全体の収益性を強化しています。

* 販売チャネル別:アフターマーケットが成長に回帰

OEMシステムは2024年に市場シェアの69.12%を占めましたが、アフターマーケットはDIY顧客がオンラインでプラグアンドプレイキットを購入することで、12.43%のCAGRで成長しています。EVオーナーはサブウーファーのアップグレードを求めることが多く、新たな交換サイクルを提供しています。実店舗の専門店は、ハードウェア販売からソフトウェアフラッシングサービスへと事業を転換しており、車両あたりの総生涯収益を拡大しています。

* 接続技術別:ワイヤレス採用が加速

MOSTやA2Bなどの有線プロトコルは、一貫した帯域幅と最小限の遅延を保証するため、2024年に市場規模の52.67%を占めました。しかし、ワイヤレス超広帯域(UWB)サポートは15.96%のCAGRで上昇しており、2030年までにプレミアムトリムでは従来のケーブル配線を追い越すと予想されています。UWBは、個人デバイスを特定のシートゾーンにペアリングするセンチメートルスケールの測位を可能にします。デュアルモードチップにより、複数の無線技術が統合され、部品コストが約20%削減されています。

地域分析

* アジア太平洋地域: 2024年に市場規模の43.53%を占めてリードし、11.42%のCAGRで成長すると予測されています。中国の自動車メーカーの成長が現地生産のスピーカーやアンプの需要を支え、国家産業政策が国内サプライチェーンを補助しています。韓国と日本は半導体エコシステムを通じて地域の勢いを増し、インドはエントリーセグメントのインフォテインメントヘッドユニットの組み立てハブとして台頭しています。

* 北米: 2番目に大きな市場であり、大型SUVやピックアップトラックに対する消費者の嗜好が牽引しています。普及率が高いものの、OTA機能による機能ライフサイクルの延長により、アップグレード率は健全に推移しています。

* 欧州: 厳格なサイバー規制を吸収しており、検証サイクルが長くなっています。しかし、電気自動車の歩行者警告音の義務化など、最終的にグローバル化する音響設計トレンドを設定しています。

* 中東およびラテンアメリカ: ベースラインは小さいものの、可処分所得の増加とプレミアムヘッドユニットのグレーマーケット輸入により、2桁の拡大を示しています。

* アフリカ: 黎明期にありますが、スマートフォン統合の需要が、コスト最適化されたワイヤレスオーディオの将来的な採用を促しています。

競争環境

カーオーディオ市場は中程度の集中度です。最近の取引はポートフォリオの深さを強化しています。

本レポートは、世界の車載オーディオ市場に関する詳細な分析を提供しています。車載オーディオシステムは、車両内で乗客を楽しませ、情報を提供する役割を担い、最適な音質を実現するために複数のコンポーネントが連携して機能します。

市場は2025年に122.4億米ドルの価値があると評価されており、2030年までに年平均成長率(CAGR)10.56%で拡大し、202.2億米ドルに達すると予測されています。地域別では、アジア太平洋地域が世界の収益の43.53%を占め、最も高い11.42%のCAGRを示す主要な市場となっています。

市場の成長を牽引する主な要因は以下の通りです。

* 2027年モデル車両における音声制御オーディオの標準装備化。

* 電気自動車(EV)の効率向上を目的としたClass-Dアンプへの移行。Class-Dアンプは最大90%の効率を実現し、バッテリー負荷を軽減し、航続距離を延長します。

* 3D/没入型サウンドパッケージのアップセル戦略。

* OTA(Over-The-Air)アップデートを通じたSDV(Software-Defined Vehicle)オーディオ機能のアンロック。これにより、メーカーは購入後に新しいサウンド機能を提供し、継続的な収益を生み出し、車両を最新の状態に保つことができます。

* プラグアンドプレイアップグレードキットのEコマース市場の活況。

* 音響ガラスの採用による軽量スピーカー設計の実現。

一方で、市場の成長を阻害する要因も存在します。

* SDVサイバーセキュリティ認証の遅延。

* 車載グレードのDSP(デジタルシグナルプロセッサ)およびMEMSマイクの不足。

* 「修理する権利」による利益率の圧迫。

* 車両の軽量化義務によるスピーカー数の制限。

市場は、以下の主要なセグメントに基づいて分析されています。

* コンポーネントタイプ別: スピーカー(2ウェイ、3ウェイ、4ウェイ/同軸)、アンプ(Class-AB、Class-D)、ヘッドユニット/DSP、マイクおよびANCコントローラー。

* 車両タイプ別: ハッチバック、セダン、SUV、MPV。

* サウンド管理モード別: マニュアル、音声認識、AI駆動型パーソナライゼーション。

* 販売チャネル別: OEM(新車装着)およびアフターマーケット。

* 接続技術別: 有線(MOST、A2B)および無線(Bluetooth、Wi-Fi、UWB)。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。各地域はさらに主要国に細分化されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Harman International、Panasonic Holdings、Bose Corporation、Sony Group(Alpineを含む)、LG Electronics、Hyundai Mobis、Pioneer Corporation、Denso、Continental AGなどが挙げられ、各社のプロファイル、製品・サービス、SWOT分析、最近の動向が詳細に調査されています。

本レポートは、市場の機会と将来の展望についても言及しており、進化する技術と消費者の需要が市場の成長をさらに促進すると見ています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 MY-27車両における音声制御オーディオのベースライン

- 4.2.2 EV効率のためのクラスDアンプへの移行

- 4.2.3 3D/没入型サウンドパッケージのアップセル

- 4.2.4 OTAによるSDVオーディオ機能のアンロック

- 4.2.5 プラグアンドプレイアップグレードキットのEコマースブーム

- 4.2.6 音響ガラスによる軽量スピーカー設計の実現

-

4.3 市場の阻害要因

- 4.3.1 SDVサイバーセキュリティ認証の遅延

- 4.3.2 車載用DSPおよびMEMSマイクの不足

- 4.3.3 修理する権利による利益圧迫

- 4.3.4 軽量化義務によるスピーカー数の制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

-

5.1 コンポーネントタイプ別

- 5.1.1 スピーカー

- 5.1.1.1 2ウェイ

- 5.1.1.2 3ウェイ

- 5.1.1.3 4ウェイおよび同軸

- 5.1.2 アンプ

- 5.1.2.1 クラスAB

- 5.1.2.2 クラスD

- 5.1.3 ヘッドユニット / DSP

- 5.1.4 マイクおよびANCコントローラー

-

5.2 車両タイプ別

- 5.2.1 ハッチバック

- 5.2.2 セダン

- 5.2.3 SUV

- 5.2.4 MPV

-

5.3 サウンド管理モード別

- 5.3.1 マニュアル

- 5.3.2 音声認識

- 5.3.3 AI駆動型パーソナライゼーション

-

5.4 販売チャネル別

- 5.4.1 OEM搭載

- 5.4.2 アフターマーケット

-

5.5 接続技術別

- 5.5.1 有線 (MOST, A2B)

- 5.5.2 ワイヤレス (Bluetooth, Wi-Fi, UWB)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ地域

6.競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ハーマンインターナショナル

- 6.4.2 パナソニックホールディングス

- 6.4.3 ボーズ・コーポレーション

- 6.4.4 ソニーグループ(アルパインを含む)

- 6.4.5 LGエレクトロニクス

- 6.4.6 ヒョンデモービス

- 6.4.7 パイオニア株式会社

- 6.4.8 デンソー

- 6.4.9 コンチネンタルAG

- 6.4.10 フォルシア-フォーヴィア(クラリオン)

- 6.4.11 アルプスアルパイン

- 6.4.12 ヴィステオン

- 6.4.13 バンドWグループ

- 6.4.14 メリディアンオーディオ

- 6.4.15 バング&オルフセン

- 6.4.16 ディラックリサーチ

- 6.4.17 シネモ

- 6.4.18 アルカミス

- 6.4.19 AACテクノロジーズ / PSS

- 6.4.20 アナログ・デバイセズ

- 6.4.21 NXPセミコンダクターズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

カーオーディオとは、自動車の車内に設置され、音楽やラジオ、動画などの音響・映像コンテンツを楽しむためのシステム全般を指します。単に音を再生するだけでなく、カーナビゲーション機能、ハンズフリー通話、インターネット接続、さらには運転支援システムとの連携など、多岐にわたる機能を持つ現代の自動車にとって不可欠なエンターテイメントおよび情報提供装置へと進化を遂げています。車内という特殊な環境下で、いかに高品質な音響体験を提供し、快適な移動空間を創出するかが、カーオーディオの重要な役割となっています。

カーオーディオのシステムは、主にいくつかのコンポーネントで構成されています。まず、システムの核となるのが「ヘッドユニット」または「メインユニット」と呼ばれる部分です。これは、CD/DVDプレーヤー、ラジオチューナー、Bluetooth、USB入力、そして近年ではカーナビゲーション機能やスマートフォン連携(Apple CarPlay、Android Autoなど)を統合したもので、音源の選択や音量調整、各種設定を行います。サイズは1DIN、2DIN、ワイド2DINといった規格があり、ディスプレイオーディオのように大型液晶画面を搭載したものも主流となっています。次に重要なのが「スピーカー」です。これは音を実際に再生する部分で、フルレンジスピーカー、高音域を担当するツイーター、中音域を担当するミッドレンジ、低音域を担当するウーファーといったセパレートタイプなど、様々な種類があります。車内の限られた空間に最適な配置と音響特性を持つスピーカーを選ぶことが、音質向上には不可欠です。さらに、スピーカーを駆動させるための「アンプ(増幅器)」も重要な要素です。ヘッドユニットに内蔵されているものもありますが、より高音質や大音量を求める場合には、外部のパワーアンプを追加することが一般的です。特に低音域を強化するためには、「サブウーファー」と呼ばれる低音専用スピーカーが用いられ、迫力あるサウンドを実現します。また、音質をさらに追求する上では、「デジタルシグナルプロセッサー(DSP)」が欠かせません。これは、車内の音響特性に合わせて音場補正やタイムアライメント、イコライザー調整などをデジタル処理で行い、理想的な音響空間を作り出すための装置です。これらの主要コンポーネントを接続する「ケーブル類」も、音質に影響を与えるため、高品質なものが選ばれることがあります。その他、車内の振動を抑え、音漏れを防ぐための「デッドニング材」や、電源を安定させる「キャパシター」なども、より良い音響環境を構築するために用いられます。

カーオーディオの用途は多岐にわたります。最も基本的な用途は、もちろん「音楽鑑賞」です。CDやUSBメモリ、スマートフォンのストリーミングサービスなど、様々な音源を高音質で楽しむことができます。また、「ラジオ聴取」も重要な機能であり、AM/FMラジオはもちろん、近年ではワイドFM対応の機種も増えています。カーナビゲーションシステムと一体化したモデルでは、「経路案内」が主要な用途の一つとなり、音声案内や地図表示でドライバーをサポートします。Bluetooth機能を利用すれば、スマートフォンと連携して「ハンズフリー通話」が可能となり、運転中の安全性を高めます。さらに、DVDやBlu-ray、USBメモリからの「動画再生」機能を持つモデルもあり、特に後席の乗員向けにエンターテイメントを提供します。インターネット接続機能を備えたモデルでは、リアルタイムの「交通情報」や「天気予報」、ニュースなどの情報提供も行われます。このように、カーオーディオは単なる音楽再生装置を超え、移動中の快適性、利便性、そして安全性向上に貢献する総合的なインフォテインメントシステムとしての役割を担っています。

カーオーディオの進化を支える関連技術は多岐にわたります。まず、「デジタルオーディオ技術」の進歩は目覚ましく、CD音源をはるかに超える情報量を持つハイレゾ音源(FLAC、DSDなど)の再生に対応する機種が増えています。前述のDSPも、デジタル処理によって音質を最適化する重要な技術です。次に、「ワイヤレス技術」はカーオーディオの利便性を大きく向上させました。Bluetoothによるスマートフォンとの接続は、音楽ストリーミングやハンズフリー通話をワイヤレスで可能にし、Apple CarPlayやAndroid Autoといったプラットフォームは、スマートフォンの機能を車載ディスプレイに統合し、直感的な操作を実現しています。また、「ネットワーク技術」も不可欠です。VICSやETC2.0による交通情報や料金決済、さらにはコネクテッドカーサービスによる緊急通報やOTA(Over-The-Air)アップデートなど、車と外部ネットワークが常時接続されることで、カーオーディオは常に最新の情報と機能を提供できるようになりました。「ディスプレイ技術」も進化しており、高精細な液晶ディスプレイや有機ELディスプレイが採用され、視認性や操作性が向上しています。タッチパネル操作はもはや標準となり、一部ではジェスチャーコントロールも導入されています。さらに、「AI(人工知能)と音声認識技術」の進化により、音声アシスタントを通じて自然な言葉でカーオーディオやナビゲーションを操作できるようになり、運転中の安全性と利便性が向上しています。車内環境特有の「ノイズキャンセリング技術」も、静かでクリアな音響空間を実現するために研究・実用化が進められています。

カーオーディオの市場背景は、技術の進歩とユーザーニーズの変化とともに大きく変遷してきました。初期のカーオーディオは、AM/FMラジオとカセットテーププレーヤーが主流でした。1980年代後半から1990年代にかけてCDプレーヤーが普及し、高音質化が進みました。その後、MDプレーヤーやDVDプレーヤー、そしてHDDを搭載したカーナビゲーションシステムが登場し、大容量の音楽や動画、地図情報を車内で楽しめるようになりました。2000年代後半からはスマートフォンの普及が始まり、カーオーディオはスマートフォンとの連携を強化する方向へと進化します。Bluetoothによるワイヤレス接続や、USB経由でのデジタル接続が一般的となり、近年ではApple CarPlayやAndroid Autoが多くの車種で標準装備されるか、オプションとして提供されるようになりました。これにより、ユーザーは使い慣れたスマートフォンのインターフェースを車載ディスプレイで操作し、音楽アプリやナビアプリをシームレスに利用できるようになっています。現在の市場では、純正オーディオシステムの高性能化が進む一方で、音質や機能にこだわるユーザー向けに、パイオニア(カロッツェリア)、ケンウッド、アルパイン、ソニー、パナソニックといった国内外の専門メーカーが、高音質ヘッドユニット、ハイレゾ対応スピーカー、高性能アンプ、DSPなどを提供しています。また、電気自動車(EV)の普及により、エンジン音がなくなり車内が静かになったことで、より高音質なオーディオシステムへの需要が高まる傾向にあります。

今後のカーオーディオの展望としては、さらなる「コネクテッド化の深化」が挙げられます。常時ネットワークに接続されることで、リアルタイムの交通情報、オンラインストリーミングサービス、クラウドベースのパーソナライズされたコンテンツ提供が当たり前になるでしょう。OTAアップデートにより、購入後も機能が追加・改善され、常に最新のシステムを利用できるようになります。また、「AIとパーソナライゼーション」はさらに進化し、ドライバーの好みや運転状況、さらには同乗者の状況に応じて、音響設定やコンテンツを自動で最適化するシステムが登場する可能性があります。音声アシスタントはより自然な対話が可能になり、車内での操作がより直感的になるでしょう。エンターテイメントの面では、「没入型体験」がキーワードとなります。AR(拡張現実)やVR(仮想現実)技術との連携により、車窓の景色に情報を重ね合わせたり、車内空間全体を仮想的なエンターテイメント空間に変えたりするような、これまでにない体験が提供されるかもしれません。安全性との融合も進み、運転支援システムからの警告音をドライバーの状況に合わせて最適化したり、車内モニタリングシステムと連携してドライバーの健康状態に応じたリラックス効果のある音楽を流したりするなどの応用が考えられます。EV化の進展は、静かな車内空間での高音質再生の需要をさらに高め、バッテリーからの安定した電源供給がオーディオシステムの性能向上に寄与するでしょう。サブスクリプションモデルの普及も進み、特定の機能やコンテンツが月額課金で提供されるようになる可能性もあります。環境意識の高まりから、サステナビリティを考慮した省電力設計やリサイクル可能な素材の採用も、今後の重要なテーマとなるでしょう。カーオーディオは、単なる音響機器の枠を超え、移動体験そのものを豊かにする総合的なインフォテインメントプラットフォームとして、今後も進化を続けていくことでしょう。