カーディテイリングサービス市場:規模・シェア分析、成長動向と予測 (2025-2030年)

カーディテイリングサービス市場は、サービスタイプ(外装洗浄など)、提供モデル(従来のサービスステーションなど)、車種(ハッチバックなど)、予約チャネル(オンライン/アプリベース)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車ディテイリングサービス市場の概要

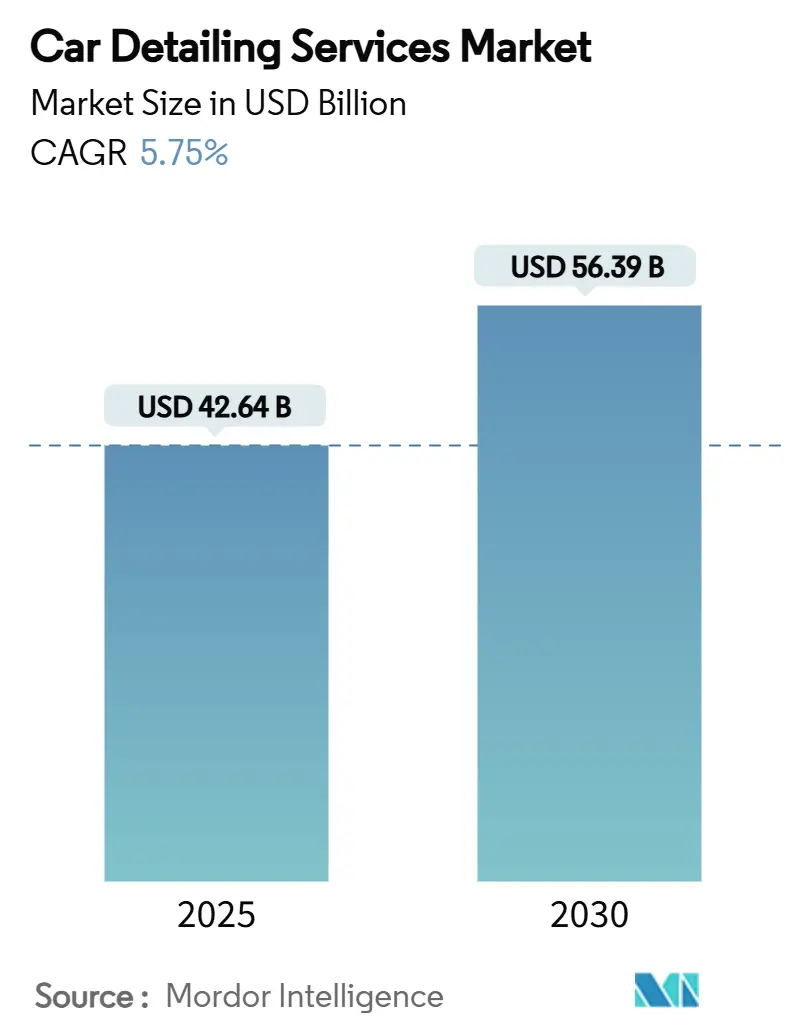

自動車ディテイリングサービス市場は、2025年には426.4億米ドルと推定され、2030年には563.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.75%で成長する見込みです。この持続的な成長は、キャッシュフローを安定させるサブスクリプション型エクスプレスウォッシュモデル、プレミアム塗装保護ソリューションの急速な普及、およびスケジューリングとアップセルを最適化するデジタルプラットフォームに起因しています。

特に米国では、平均車両年齢が12.6年に達するなど、車両フリートの老朽化が進んでおり、修復および保存サービスへの需要が持続しています。KKRがQuick Quack Car Washに8億5000万米ドルを投資した事例に代表されるように、プライベートエクイティの関心もこのセクターの勢いを後押ししています。同時に、世界的な水不足規制は、水効率の高い、または水を使わない化学物質の採用を加速させています。労働力不足と、特にパークロロエチレンやPFAS関連化学物質の段階的廃止といった環境規制の進化は、コスト構造に影響を与えつつも、より安全な製剤の革新を促進しています。

主要なレポートのポイント

* サービスタイプ別: 2024年には外装洗浄が市場シェアの34.48%を占め、塗装修正/セラミックコーティングは2030年までにCAGR 14.22%で成長すると予測されています。

* プロバイダーモデル別: 2024年には従来のサービスステーションが市場規模の72.15%を占めましたが、モバイル/オンデマンドソリューションは2030年までにCAGR 19.35%で成長すると予測されています。

* 車種別: 2024年にはスポーツ用多目的車(SUV)および多目的車(MPV)が市場規模の38.41%を占め、2030年までにCAGR 13.22%で成長すると予測されています。

* 予約チャネル別: 2024年にはウォークイン/オフラインが市場規模の85.14%を占めましたが、オンライン/アプリベースの予約は2030年までにCAGR 24.96%で拡大すると予測されています。

* 地域別: 2024年には北米が市場シェアの37.36%を確保し、アジア太平洋地域は2030年までにCAGR 9.68%で最も急速に成長する地域となる見込みです。

世界の自動車ディテイリングサービス市場のトレンドとインサイト

市場の推進要因

1. サブスクリプション型エクスプレスウォッシュ会員の増加:

会員プログラムは年間収益成長の重要な部分を占めており、小売チケット販売の大幅な減少とは対照的です。既存の店舗は堅実な会員数を誇り、大量の車両処理を巧みに管理しています。各会員は安定した月間収益をもたらし、顧客の生涯価値を高めます。このような優れた財務実績は、毎年多額のプライベートエクイティ投資を引き付け、市場の成長と拡大の機会をさらに促進しています。予測可能なキャッシュフローにより、事業者は単一洗車の価格を割引し、取引ベースの競合他社を凌駕することができます。会員の離反率上昇に対抗するため、企業は特に経済的に不確実な時期において、段階的な特典やAI駆動のエンゲージメント戦略に注力しています。この要因はCAGR予測に1.80%の影響を与え、北米とヨーロッパを中心にアジア太平洋地域にも拡大し、中期的な影響(2~4年)が見込まれます。

2. 高級車および電気自動車の普及による専門的なディテイリング需要:

プレミアム車両の所有者は、標準的な洗車ではなく、多段階塗装修正、セラミックコーティング、保護フィルム施工といった高マージンサービスを選択する傾向が強まっています。これらのサービスは車両の美的魅力を高めるだけでなく、長期的な保護も提供するため、プレミアム車両所有者の間で好まれています。さらに、バッテリー電気自動車は高電圧システムに対する厳格な安全プロトコルを必要とし、安全な管理のために専門ツールと認定技術者を要求します。EVの普及拡大は、これらの車両を効果的に扱うための高度なトレーニングと設備の必要性をさらに強調しています。断熱洗浄装置、帯電防止用品、高度な表面分析機器に投資する事業者は、アジア太平洋地域の都市部に集中する高級顧客層に対応できます。気候制御されたベイなどの施設アップグレードは、高温多湿な環境での作業時間を延長し、処理能力とサービスの一貫性を向上させます。この要因はCAGR予測に1.20%の影響を与え、アジア太平洋地域が中心で北米にも波及し、中期的な影響(2~4年)が見込まれます。

3. OEMによる「塗装保護サービス」パートナーシップ:

従来の新車販売からの利益が減少するにつれて、自動車メーカーはディーラーサービスにおいて塗装保護フィルムやセラミックコーティングを導入し、収益を強化しています。XPELと電気自動車メーカーとの戦略的提携は、工場保証パッケージが独立系店舗には対抗しがたい競争優位性を自動車メーカーに与えていることを示しています。金融統合により、購入者は保護費用を自動車ローンに組み込むことができ、付帯率が向上します。EVの普及が進むにつれて、メーカーはこれらの提供物を利用して、バッテリーパックの完全性に関連する再販不安を軽減しています。結果として、ディーラーは社内施工者を育成し、従来のアフターマーケットプロバイダーを周辺化させつつも、認定保護材料の全体的な需要を高めています。この要因はCAGR予測に0.90%の影響を与え、高級車市場を中心に世界的に広がり、長期的な影響(4年以上)が見込まれます。

4. 水不足規制による水なしケミカルの加速:

自治体の干ばつ規制は、家庭での洗車よりも大幅に水使用量が少ないプロの洗車トンネルをますます優遇しています。新しい施設における水再生システムの要件と生分解性洗浄液の使用は、初期投資を増加させ、規制上の障壁を生み出し、非準拠事業者の参入を制限しています。水なしスプレーやリンス不要ポリマーは、水やりスケジュールが制限されている地域で消費者のセルフ洗車を制限するため、牽引力を増しています。化学メーカーは、地域の排出試験に合格するPFASフリーの濃縮液を供給するために競争し、事業者が環境管理をアピールし、グリーンマーケティングインセンティブを確保できるようにしています。この要因はCAGR予測に0.70%の影響を与え、干ばつ地域を中心に世界的に広がり、短期的な影響(2年以内)が見込まれます。

市場の阻害要因

1. 人件費の高騰と技術者不足:

自動車サービス専門職の深刻な不足に対応するため、店舗経営者は初任給を引き上げ、魅力的なボーナスを導入しています。この傾向は、自動車セクターにおける熟練労働者への需要の高まりを反映しています。結果として、高度なスキルを持つ技術者は現在、高額な給与を要求しており、かつて広かった機械修理職とディテイリング専門職の間の賃金格差を効果的に縮めています。さらに、店舗経営者は、この競争の激しい市場で人材を引き付け、定着させるために、トレーニングプログラムやキャリア開発の機会への投資を増やしています。洗車事業者はトレーニングカリキュラムを短縮し、職業学校と提携して加速パイプラインを構築していますが、シミュレーターや認定試験への先行投資がキャッシュフローを圧迫しています。人口動態の変化と退職が新規参入者を上回り、需要の増加にもかかわらず、一部のチェーンは営業時間を制限せざるを得なくなっています。この要因はCAGR予測に-1.10%の影響を与え、北米とヨーロッパで特に深刻な世界的な問題であり、短期的な影響(2年以内)が見込まれます。

2. PFAS / VOC化学物質の規制:

米国環境保護庁は、パークロロエチレンの10年間の段階的廃止を制定し、職場空気中の曝露限界を0.14 ppmに課しました。サプライヤーは、進化する規制基準に対応しつつ、シミ除去効果を維持するためにスポットクリーニング剤の再開発を急いでいます。コンプライアンス要件には、空気監視センサー、密閉型化学物質キャビネット、保護具が含まれるようになり、運用コストが大幅に増加しています。これらの義務化により、小規模事業者には数万ドルの改修費用が発生し、財務の持続可能性と運用効率に課題を突きつけています。欧州連合のPFASに関する指令も同様のハードルを提起しており、業界からの協調的な請願を促しつつも、最終的にはより環境に優しい化学物質への移行を加速させています。この要因はCAGR予測に-0.80%の影響を与え、北米とヨーロッパの規制地域に集中し、中期的な影響(2~4年)が見込まれます。

3. DIYキットによるリピート訪問の減少:

DIYキットの普及は、消費者が自宅で車両のディテイリングを行うことを可能にし、プロのサービスへのリリピート訪問を減少させる可能性があります。特に、基本的な洗車やワックスがけ、内装の清掃など、比較的簡単な作業はDIYで済ませられることが多く、プロのサービスを利用する頻度が低下する傾向にあります。これにより、市場全体の成長が抑制される可能性があります。この要因はCAGR予測に-0.60%の影響を与え、先進国市場を中心に世界的に広がり、中期的な影響(2~4年)が見込まれます。

4. 自動運転車フリートにおけるセルフクリーンナノコーティング:

自動運転車(AV)フリートにおけるセルフクリーンナノコーティングの採用は、ディテイリングサービスの需要を長期的に減少させる可能性があります。これらのコーティングは、車両表面に汚れが付着しにくくし、清掃の頻度と手間を大幅に削減します。特にフリート運営者は、メンテナンスコストの削減と車両の稼働率向上を目指すため、このような技術の導入に積極的です。これにより、プロのディテイリングサービスへの依存度が低下し、市場に負の影響を与える可能性があります。この要因はCAGR予測に-0.40%の影響を与え、北米とアジア太平洋地域の早期導入者に影響し、長期的な影響(4年以上)が見込まれます。

セグメント分析

1. サービスタイプ別: プレミアム保護が収益構成を加速

塗装修正/セラミックコーティングは、2030年までにCAGR 14.22%でセグメント成長を牽引しており、これは所有者が長期的な表面耐久性に投資する意欲を反映しています。外装洗浄は2024年に34.48%と最大のシェアを維持しており、会員数を最適化した高処理能力のトンネルによって支えられています。ディープクリーン抽出や臭気除去などの内装サービスは、老朽化した車両のドライバーが新車に近いキャビン環境を求めるニーズに応えています。ガラスコーティング、タイヤドレッシング、エンジンベイディテイリングは、平均チケット額を上げるニッチなアップセルメニューを構成しています。車両フリートの老朽化は、再販価値を高める修復サービスへの安定した需要を裏付けています。

プレミアムに偏った構成は、材料費と人件費の増加が価格に対して控えめであるため、収益性を向上させます。控えめなリターンしか得られないエクスプレス外装洗浄サイクルと比較して、セラミックコーティングは追加の労働時間に対して大幅に高い利益率を提供します。この収益性は、セラミックコーティングの優れた耐久性、車両の美観向上、長期的な保護効果によってもたらされるプレミアム価格設定に起因します。結果として、企業は高品質な車両ケアソリューションへの高まる需要を活用し、収益の可能性をさらに高めることができます。トレーニングは依然として重要であり、多段階塗装修正には、焼き付きを避けるためにロータリーポリッシャー、ミクロン級研磨剤、適切な塗装厚計が必要です。メーカープログラムを通じて技術者を認定する事業者は、結果の一貫性と保証サポートで差別化を図ります。ビデオや比較パネルによる消費者教育は、撥水効果を説明し、アップセルへの転換を促します。

2. プロバイダーモデル別: モバイルサービスが固定サイトの成長を上回る

モバイル/オンデマンドサービスは、水効率の高いリグ、静音抽出機、柔軟なスケジューリングをオフィスや住宅に提供することで、CAGR 19.35%で成長しています。従来のサービスステーションは、インフラ規模、多車線トンネル、交通量の多い回廊近くの好立地により、2024年には依然として収益の72.15%を占めています。会員制の事業者は、予測可能なボリュームを活用してRFIDゲート、ナンバープレート認識、AIキオスクに投資し、待ち時間を短縮し、処理能力を向上させています。

スケーラビリティはモデルを差別化します。固定サイトチェーンは大量の化学物質契約を交渉し、コンベアメカニズムの経済性を活用します。モバイルの競合他社は、高マージンのコーティングや内装パッケージをバンドルすることで輸送上の制約を相殺し、移動時間を正当化します。アプリベースのディスパッチアルゴリズムは、近くの予約をクラスター化し、無駄な走行距離と環境負荷を削減します。駐車場運営者、企業キャンパス、多世帯住宅管理者とのパートナーシップは、実店舗のリースなしでサービス範囲を拡大します。

3. 車種別: SUVの優位性が平均チケットを押し上げる

スポーツ用多目的車(SUV)および多目的車(MPV)は、2024年の収益の38.41%を占め、2030年までのCAGR 13.22%はセダンやハッチバックを凌駕しています。表面積が大きいため、化学物質の使用量と労働時間が増加し、メニュー価格がボリュームベースであっても車両あたりの収益が向上します。家族向けの所有者は通常、こぼれ、ペットの毛、チャイルドシートの残留物に対処する内装衛生パッケージを選択し、チケットサイズをさらに拡大します。

頑丈なホイールウェルと幅広のランニングボードは清掃を複雑にし、アンダーキャリッジフラッシュやセラミックホイールコーティングの販売を促進します。電気SUVは、泥の蓄積を引き起こし、穏やかな圧力プロトコルを必要とするバッテリーパックのアンダーボディシールドを導入しています。調整可能なリフトシステムに投資するチェーンは、背の高いシャシーへの安全なアクセスを迅速化し、トレーニングはアンテナやルーフレールの摩耗を避けるための非接触乾燥を強調しています。

4. 予約チャネル別: デジタル採用が顧客体験を再構築

オンラインおよびアプリベースの予約はCAGR 24.96%で加速しており、時間のないユーザーは摩擦のないスケジューリング、ロイヤルティ追跡、キャッシュレス決済を好みます。ウォークインのトラフィックは、道路沿いの視認性と用事中の衝動的な決定に助けられ、2024年の訪問の85%以上を依然として占めています。しかし、デジタルチャネルは、閑散期を埋めるダイナミックプライシングを可能にし、平均サイト利用率を70%以上に押し上げています。

AI強化アプリは車両履歴を分析し、次の論理的なアドオンを習慣的に推奨します。天気データに連動したプッシュ通知は、嵐前のセラミックトップアップスペシャルを促します。統合されたダッシュボードは、会員管理、フリート請求、顧客レビューの募集を統合し、オーガニック検索順位に影響を与える5つ星評価を高めます。オムニチャネル戦略を採用する事業者は、ドライブバイの看板のみに依存するサイトと比較して、低い離反率と高いネットプロモータースコアを記録しています。

地域分析

1. 北米:

北米は2024年の世界収益の37.36%を占め、高い車両保有率、根強いサブスクリプション文化、そして消費者を水集約的な私道での洗車から移行させる規制の推進によって支えられています。干ばつに見舞われやすい西部州における水リサイクル義務は、認定シールを表示する商業トンネルの価値提案を高めています。プライベートエクイティによる統合は競争環境を圧縮していますが、ほとんどの都市クラスターには依然として買収やフランチャイズ転換に前向きな独立系事業者がかなりの数存在しています。北米は最大の市場であり続けています。

2. アジア太平洋:

アジア太平洋地域はCAGR 9.68%で最も速い成長軌道にあり、可処分所得の増加、人口密度の高いメガシティ、そして急成長する電気自動車市場によって促進されています。中国の自動車ディテイリングサービス市場規模は、ディーラーが金融取引の一部として塗装保護パッケージを推進することで押し上げられており、日本の事業者は狭い通りに対応した水なしモバイルバンを先駆けています。インドネシア、ベトナム、フィリピンでは、QRコードモバイルウォレットにリンクされた会員キオスクの早期導入が見られ、カードベースのシステムを飛び越えています。国内の化学品サプライヤーは、コスト競争力のあるPFASフリーの処方を提供し、厳格化する地域の排出規制への準拠を加速させています。

3. ヨーロッパ:

ヨーロッパは、一人当たりの自動車使用量が少ないにもかかわらず、安定した拡大を維持しています。これは、環境規制が私道での洗車を制限し、厳格な排水品質を義務付けているためです。事業者は、省エネブロワーやソーラーカーポート屋根に多額の投資を行い、自治体の補助金を利用しています。ヨーロッパの自動車ディテイリングサービス市場シェアは、湿潤な気候がカビや臭気を助長するため、内装修復に偏っています。東欧諸国は、プロの浸透率が20%未満であるため、未開拓の機会を提供しており、フランチャイズ戦略を持つ国境を越えたチェーンを引き付けています。

4. 中東、アフリカ、南米:

中東、アフリカ、南米は、気候の極端さ、水の利用可能性、通貨の変動によって形成される、成長しつつも多様な需要プロファイルを集合的に占めています。

競合状況

自動車ディテイリングサービス市場は断片化されていますが、サブスクリプション経済は地域的な勝者総取りのダイナミクスを促進しています。KKRによるQuick Quack Car Washへの支援は、データ分析と購買力を拡大するプラットフォームプレイに対する投資家の意欲を強調しています。しかし、Zips Car Washの2025年の破産申請は、債務の多い資本構造が金利上昇に直面した際の減価償却リスクを示唆しています。

技術導入が競争優位性を決定します。Soapy Joe’sは、クレーム解決を短縮し、従業員コーチングを標準化するAIビデオシステムを展開しています。一方、モバイルの新規参入企業は、ギグエコノミーの労働モデルを活用し、企業キャンパスと提携して独占的なオンサイト権利を獲得しています。環境リーダーシップも別の参入障壁として機能します。PFASフリー化学物質と80%の水再生に早期に移行したチェーンは、後発の競合他社よりも早く新規建設の自治体承認を得られるコンプライアンスのマイルストーンを誇っています。

農村部や発展途上国では、既存のインフラが不足しているため、未開拓の市場が残っています。ターンキーのトンネル、クラウドベースのPOS、サプライヤー割引を提供するフランチャイズパッケージは参入障壁を下げますが、継続的な技術者不足がスケーラビリティを試しています。チェーンは、人員不足を予測し、サイト間の移動をスケジュールするために人事ソフトウェアを統合する傾向を強めています。自動運転車フリートの管理者が大量清掃契約を交渉するにつれて、競争の激化が予想され、高度なセンサー安全プロトコルと夜間シフト能力を持つ事業者が報われるでしょう。

自動車ディテイリングサービス業界の主要プレイヤー

* Mister Car Wash Holdings

* WashTec AG

* Driven Brands (Take 5 / IMO)

* Delta Sonic Carwash Systems Inc.

* 3M Car Care

最近の業界動向

* 2025年1月: 自動車ディテイリングサービスの大手であるThe Detailing Mafiaは、Bharat Mobility Global Expo 2025で一連のプレミアムカーケア製品を発表しました。最近200店舗のマイルストーンを達成した同ブランドは、業界のカーディテイリング基準をさらに高めるため、提供製品を拡大する準備ができています。

* 2025年6月: Sonny’s Enterprisesは、インドのプネに最先端の洗車技術センターを立ち上げ、野心的な国際展開を発表しました。Global Capability Center(GCC)と名付けられたこの取り組みは、Sonny’sが洗車事業者に最高級のツールと比類のないサポートを提供することへの献身を強調しています。

* 2024年9月: 米国の主要な洗車会社であるEl Car Washは、フロリダ州南部、南西部、中央部に4つの追加店舗を買収し、その範囲を拡大しました。これらの買収は、El Car Washの戦略的成長計画と一致しており、高品質で便利な洗車サービスを提供し、フロリダ全域で主導的な市場プレゼンスを確立することを目指しています。

* 2024年11月: Splash Car Washは65店舗目のオープンを発表し、同社にとって重要なマイルストーンとなりました。この拡大は、自動洗車への需要の高まりと、Splashがさまざまな地域でそのフットプリントを拡大することへのコミットメントを浮き彫りにしています。同社は、その迅速で効率的なサービスと環境に優しい慣行で知られており、これが急速な成長に貢献しています。新しい店舗のオープンは、特にオンデマンドで便利なカーケアソリューションの文脈において、洗車業界内の継続的な勢いを反映しています。

本レポートは、世界の自動車ディテイリングサービス市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長要因、阻害要因、将来予測、競争環境、そして市場機会について包括的に解説しています。

世界の自動車ディテイリングサービス市場は、2024年には426.4億米ドルに達し、2030年までには563.9億米ドルに成長すると予測されており、堅調な拡大が見込まれています。特にアジア太平洋地域は、可処分所得の増加と電気自動車(EV)の普及を背景に、年平均成長率(CAGR)9.68%で最も高い成長を牽引しています。また、モバイル/オンデマンドサービスは、自宅での利便性に対する消費者の需要に応え、CAGR 19.35%という顕著な成長を遂げています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* サブスクリプション型エクスプレス洗車会員の急増。

* 自動車メーカー(OEM)による「サービスとしての塗装保護」パートナーシップの拡大。

* 高級車およびEVの普及に伴う専門的なディテイリングサービスの需要増加。

* 水不足規制の強化により、水を使わないケミカル製品の採用が加速。

* AIを活用した視覚検査によるアップセルプラットフォームの登場。

* プライベートエクイティによる業界統合が進み、ブランド化されたスーパーチェーンが形成されていること。

一方で、市場の成長を阻害する要因も存在します。

* 人件費の高騰と技術者不足。

* PFAS(有機フッ素化合物)やVOC(揮発性有機化合物)などの化学物質に対する規制・禁止の動き。

* DIY(Do-It-Yourself)キットの普及による専門サービスのリピート訪問の減少。

* 自動運転車(AV)フリートにおけるセルフクリーンナノコーティング技術の進化。

本レポートでは、市場を様々な側面から詳細に分析しています。

* サービスタイプ別では、外装洗浄、外装ワックス/シーラント、内装バキューム、内装表面クリーニング、ガラス・フロントガラスクリーニング、タイヤ・ホイールドレッシング、塗装補修/セラミックコーティング、その他(消臭、エンジンルーム、ヘッドライト修復など)に分類しています。

* プロバイダーモデル別では、従来のサービスステーション、モバイル/オンデマンド、サブスクリプションクラブ/会員制に分けて分析しており、特にモバイル/オンデマンドとサブスクリプションモデルの成長が注目されます。

* 車種別では、ハッチバック、セダン、SUV(スポーツ用多目的車)およびMPV(多目的車)に焦点を当てています。

* 予約チャネル別では、オンライン/アプリベースの利用が拡大しています。

* 地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各市場を詳細に調査し、主要国ごとの動向も分析しています。

規制面では、EPA(米国環境保護庁)によるパークロロエチレンやPFASの段階的廃止が、化学物質の再処方や設備投資を促し、コンプライアンスコストを増加させる一方で、より安全な代替品の開発を奨励しています。技術面では、AIを活用した検査や水なしケミカル、セルフクリーンナノコーティングなどが市場の未来を形作っています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。Mister Car Wash Holdings、WashTec AG、Driven Brands、Splash Car Wash、Autobell Car Wash Inc.など、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

本レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急増するサブスクリプション型エクスプレスウォッシュ会員

- 4.2.2 OEMの「サービスとしての塗装保護」パートナーシップ

- 4.2.3 高級車およびEVの普及による専門的なディテーリングの需要

- 4.2.4 水不足規制による水なし化学品の加速

- 4.2.5 AIを活用した目視検査アップセルプラットフォーム

- 4.2.6 プライベートエクイティによる統合がブランド化されたスーパーチェーンを創出

-

4.3 市場の阻害要因

- 4.3.1 人件費の高騰と技術者不足

- 4.3.2 PFAS / VOC化学物質の禁止

- 4.3.3 DIYキットによるリピート訪問の減少

- 4.3.4 AVフリートにおけるセルフクリーンナノコーティング

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 外装洗浄

- 5.1.2 外装ワックス/シーラント

- 5.1.3 内装バキューム清掃

- 5.1.4 内装表面清掃

- 5.1.5 ガラス・フロントガラス清掃

- 5.1.6 タイヤ・ホイールドレッシング

- 5.1.7 塗装補修/セラミックコーティング

- 5.1.8 その他(消臭、エンジンルーム、ヘッドライト修復)

-

5.2 プロバイダーモデル別

- 5.2.1 従来のサービスステーション

- 5.2.2 モバイル/オンデマンド

- 5.2.3 サブスクリプションクラブ/メンバーシップ

-

5.3 車体スタイル別

- 5.3.1 ハッチバック

- 5.3.2 セダン

- 5.3.3 スポーツユーティリティビークルおよび多目的車

-

5.4 予約チャネル別

- 5.4.1 オンライン/アプリベース

- 5.4.2 オンライン/アプリベース

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 エジプト

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ミスターカーウォッシュホールディングス

- 6.4.2 ウォッシュテックAG

- 6.4.3 ドリブンブランズ(テイク5 / IMO)

- 6.4.4 スプラッシュカーウォッシュ

- 6.4.5 オートベルカーウォッシュインク

- 6.4.6 デルタソニックカーウォッシュシステムズインク

- 6.4.7 クイッククワックカーウォッシュ

- 6.4.8 オートコレクト

- 6.4.9 エリートディテーリング&プロテクション

- 6.4.10 M-PIRE オートディテーリング

- 6.4.11 オアシスディテールLLC

- 6.4.12 3Mカンパニー

- 6.4.13 カラスBV

- 6.4.14 オートグリム(アルトログループ)

- 6.4.15 ケミカルガイズ

- 6.4.16 ディテールエキスパーツフランチャイズ

- 6.4.17 アクションカーディテーリングインク

- 6.4.18 タートルワックスインク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

カーディテイリングサービスとは、単なる洗車や清掃を超え、車両の美観を徹底的に追求し、新車時の輝きを復元・維持するための専門的なサービス全般を指します。これは、車両の内外装、エンジンルームに至るまで、細部にわたる徹底的な洗浄、研磨、保護、そして復元作業を行うことで、車両の価値を最大限に高めることを目的としています。一般的な洗車が汚れを落とすことを主眼とするのに対し、ディテイリングは、塗装面の微細な傷の除去、水垢や鉄粉の徹底的な除去、内装のシミ抜きや除菌・消臭、さらには各種保護コーティングの施工など、専門的な知識と技術、そして専用のツールやケミカルを駆使して行われる、非常に手間と時間をかけた作業です。

このサービスは大きく分けて、外装ディテイリングと内装ディテイリング、そしてエンジンルームディテイリングに分類されます。外装ディテイリングでは、まず手洗いによる丁寧な洗車から始まり、塗装面に付着した鉄粉や水垢、ピッチタールなどの異物を専用のケミカルやクレイバーを用いて徹底的に除去します。次に、塗装の状態を詳細に診断し、ポリッシャーと複数のコンパウンドを使い分け、熟練の技術で塗装面の微細な傷やウォータースポットを除去し、本来の光沢を最大限に引き出します。この研磨作業は、塗装の膜厚を考慮しながら慎重に行われるため、高度な技術が要求されます。研磨後は、ワックス、シーラント、あるいは耐久性の高いガラスコーティングやセラミックコーティング、さらには飛び石などから塗装を保護するプロテクションフィルム(PPF)などを施工し、美観の維持と保護を図ります。その他、ホイールの洗浄・コーティング、タイヤの保護、未塗装樹脂パーツの復元、ヘッドライトの黄ばみ除去なども外装ディテイリングに含まれます。

一方、内装ディテイリングでは、シート、フロアマット、ダッシュボード、ドアパネル、天井など、車内のあらゆる箇所を対象とします。徹底的なバキュームクリーニングで埃やゴミを除去した後、素材に応じた専用のクリーナーやスチームクリーナーを用いて、シミや汚れを丁寧に除去します。革製シートには専用のクリーニングと保湿ケアを施し、素材の劣化を防ぎます。また、エアコン内部の除菌や、オゾン発生器などを用いた消臭・除菌作業により、車内の不快な臭いを根本から取り除き、清潔で快適な空間を復元します。窓ガラスの内側も、油膜や手垢を徹底的に除去し、クリアな視界を確保します。エンジンルームディテイリングでは、エンジンや周辺パーツに付着した油汚れや埃を専用のクリーナーで洗浄し、保護剤を塗布することで、美観を保ちつつ、ゴムやプラスチック部品の劣化を抑制します。

カーディテイリングサービスを利用する主な目的とメリットは多岐にわたります。第一に、車両の美観を維持・向上させることです。新車のような輝きを保ちたい、あるいは経年劣化した車両の美しさを取り戻したいと考えるオーナーにとって、ディテイリングは最適な選択肢となります。第二に、車両の保護です。塗装面を紫外線、酸性雨、鳥の糞、樹液などから守り、内装の劣化を防ぐことで、車両の寿命を延ばし、長期的なコンディション維持に貢献します。第三に、資産価値の維持・向上です。定期的なディテイリングは、車両を良好な状態に保つため、将来的に売却する際の査定額を高める効果が期待できます。第四に、衛生面の向上です。車内の徹底的な清掃と除菌・消臭は、アレルギー物質や細菌、不快な臭いを除去し、乗員の健康と快適性を守ります。最後に、所有満足度の向上です。常に美しく清潔な車に乗ることは、オーナーにとって大きな喜びと満足感をもたらします。

関連する技術や製品も日々進化しています。洗浄剤では、塗装に優しいpHニュートラルシャンプーから、鉄粉除去剤、水垢除去剤、油膜除去剤、内装用クリーナー、革用クリーナーなど、用途に応じた多種多様なケミカルが開発されています。ツールとしては、高圧洗浄機、スチームクリーナー、シングルアクションやダブルアクションのポリッシャー、様々な種類のマイクロファイバークロス、ブラシ、バキュームクリーナーなどが挙げられます。保護材料では、耐久性と防汚性に優れたガラスコーティング剤やセラミックコーティング剤が主流となり、自己修復機能を持つプロテクションフィルムも普及が進んでいます。また、研磨技術も進化しており、塗装の膜厚を正確に測定する膜厚計や、光沢度を測る光沢計などの専門機器も活用されています。内装においては、オゾン脱臭機や除菌スプレー、UVライトなどを用いた高度な衛生管理技術も導入されています。

カーディテイリングサービスの市場背景を見ると、近年、日本国内においてもその需要は着実に増加しています。自動車の平均保有期間が長期化する傾向にある中で、愛車を長く大切に乗りたいと考えるオーナーが増え、単なる洗車では得られない専門的なケアへの関心が高まっています。特に、高級車や輸入車のオーナー、あるいは車を趣味とする層を中心に、車両の美観維持や資産価値の保護に対する意識が高く、プロのディテイリングサービスへの投資を惜しまない傾向が見られます。また、新車購入時にディーラーオプションとしてコーティングを施工するケースも一般的になり、ディテイリングの概念がより広く認知されるようになりました。専門のディテイリングショップの増加に加え、ガソリンスタンドやカー用品店、中古車販売店などもサービスの一環としてディテイリングメニューを提供するなど、市場は多様化し、競争も激化しています。技術者の育成や専門知識の習得が重要視され、サービスの品質向上への取り組みも進んでいます。

今後の展望としては、環境への配慮がより一層求められるようになるでしょう。水の使用量を抑えた洗浄方法や、環境負荷の低いエコフレンドリーなケミカル製品の開発・導入が進むと考えられます。また、コーティング技術はさらに進化し、より耐久性が高く、防汚性や自己修復機能に優れた新素材のコーティング剤やプロテクションフィルムが登場する可能性があります。自動運転技術やコネクテッドカーの普及に伴い、車内空間の快適性や衛生面への要求も高まり、内装ディテイリングの重要性が増すことも予想されます。AIを活用した塗装診断や、ロボットによる一部の研磨作業など、技術革新による効率化も進むかもしれませんが、最終的な仕上がりを左右する熟練の職人技は、今後もカーディテイリングサービスの核であり続けるでしょう。モバイルディテイリングなど、顧客の利便性を高めるサービス形態の多様化も進み、よりパーソナライズされたきめ細やかなサービスが提供されるようになることが期待されます。