ドライブレコーダー市場規模・シェア分析:成長動向と予測 (2025年~2030年)

ドライブレコーダー市場レポートは、製品タイプ(シングルチャンネル前方、後方専用など)、車両タイプ(乗用車、小型商用車、大型商用車)、販売チャネル(アフターマーケット、OEM搭載)、技術レベル(基本的なドライブレコーダー、ADAS搭載の高度なドライブレコーダーなど)、映像品質(フルHD 1080p、4K以上など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ドライブレコーダー市場の概要

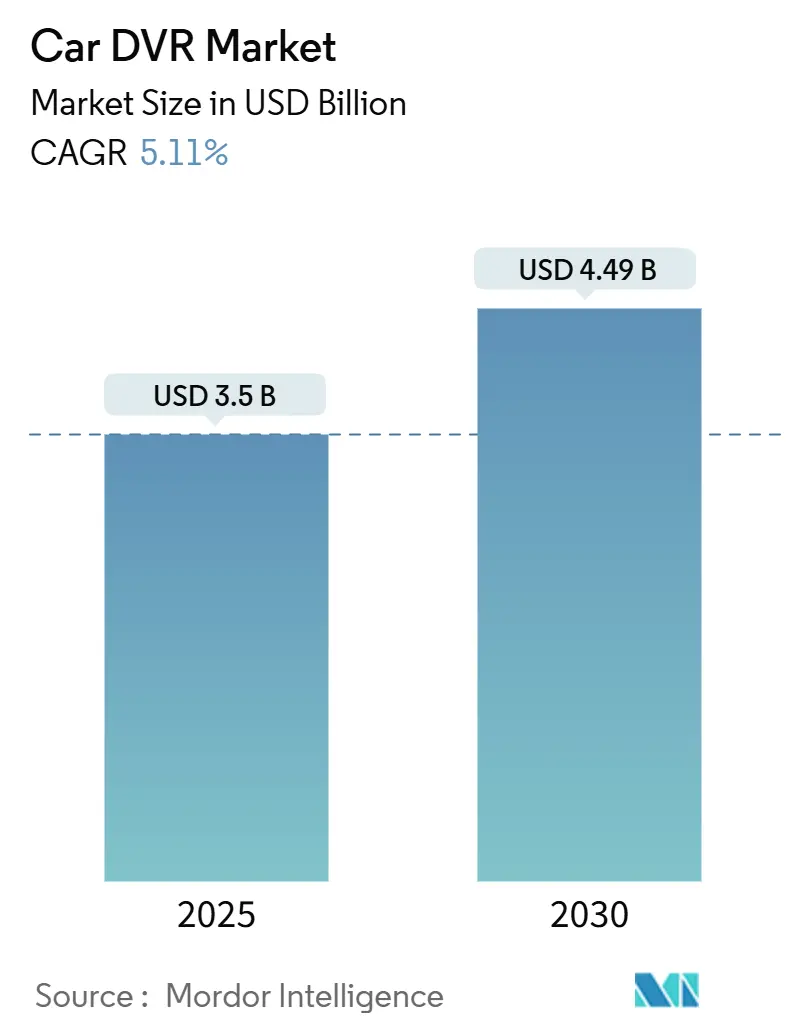

自動車用ドライブレコーダー市場は、2025年には35億米ドルに達し、2030年には44.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.11%です。eCallやADAS(先進運転支援システム)への規制強化、保険料割引のインセンティブ、部品コストの低下などが、先進国および新興国市場における二桁のユニット成長を支えています。自動車メーカーがドライブレコーダーをより広範な安全機能スイートに組み込むことで、純正装備(OEM)としての統合が加速しています。一方、アフターマーケットチャネルも、愛好家やフリート事業者による設置の柔軟性や豊富な機能への評価により、堅調に推移しています。AIベースのビデオ分析の急速な導入は、ドライブレコーダーの価値を再定義し、受動的な記録ツールから能動的なリスク軽減ツールへと変革しています。エレクトロニクス大手、ティア1サプライヤー、そして急速に成長するアジアブランドが価格性能優位性とグローバルな流通契約を追求することで、競争は激化しています。

主要な市場動向

* 製品タイプ別: 2024年にはシングルチャンネルのフロントカメラが収益シェアの42.57%を占め、市場を牽引しました。一方、デュアルチャンネルのフロント+リアシステムは2030年までに5.33%のCAGRで成長すると予測されています。

* 車両タイプ別: 2024年の収益の63.11%を乗用車が占めました。ライト商用車は2030年までに6.15%のCAGRで成長すると予測されています。

* 販売チャネル別: 2024年にはアフターマーケットが67.34%のシェアを占めましたが、OEMによる搭載は2030年までに7.24%のCAGRで増加すると見込まれています。

* 技術レベル別: 2024年にはベーシックなドライブレコーダーシステムが収益の54.32%を占めましたが、スマートコネクテッドドライブレコーダーは2030年までに6.36%のCAGRで拡大すると予想されています。

* ビデオ品質別: 2024年にはSD/HD(720p以下)ユニットが47.84%のシェアを維持しましたが、4K以上のモデルは2030年までに6.29%のCAGRで成長する見込みです。

* 地域別: 2024年にはヨーロッパが収益シェアの31.46%を占め市場をリードしました。アジア太平洋地域は2030年までに5.73%のCAGRを記録すると予測されています。

市場の推進要因

* ドライブレコーダー搭載車両への保険料割引: 主要な保険会社は、認定されたドライブレコーダーを設置した契約者に対し、10~15%の保険料割引を提供しています。商用フリートでは、ビデオベースのドライバー監視システムを使用することで、燃料費を16%、事故関連費用を22%削減しています。ドライブレコーダーの映像は証拠としての価値が確立されており、ドライバー向けビデオは請求や訴訟の約半数でドライバーの無実を証明しています。保険会社がテレマティクスデータをリスクモデルに組み込むにつれて、ドライブレコーダーはフリートから自家用車へと広がる利用ベースの保険プログラムに不可欠な要素となっています。

* EU、韓国、日本におけるADAS/eCall規制の強化: 欧州連合は2018年以来、新車の乗用車にeCall機能を義務付けており、現在、高度なカメラベースの安全義務をその上に重ねています。韓国は2025年までに商用車にドライバー監視システムを義務付けるロードマップを策定しており、日本は衝突回避基準を厳格化し、多目的カメラの需要を間接的に高めています。これらの規制はハードウェア仕様の最低基準を引き上げ、規制対象クラスにおけるドライブレコーダー市場の需要を裁量的なものから義務的なものへと転換させています。

* ライドヘイリングおよび物流事業者によるフリート全体のビデオテレマティクス導入: C.R. Englandのような大量輸送業者は、3,500台のトラクターにAI対応カメラを装備し、フリートが安全性と責任保護を求める規模を示しています。オーストラリアとニュージーランドでは、責任連鎖法が厳格化されるにつれて、設置されたフリート管理ユニットが2023年の160万台から2028年には270万台に増加すると予測されています。

* AIを活用したドライバー監視およびインシデント検出分析の統合: ECARXとFAWのようなパートナーシップは、AIを活用した知覚モジュールを展開し、ドライブレコーダーをリアルタイムの行動分析ツールに変革しています。高度なアルゴリズムは、注意散漫、車間距離不保持、シートベルト不着用などを検出し、その場で運転スコアを向上させる即時コーチングプロンプトを提供します。

* ソリッドステートストレージおよびCMOSセンサーコストの低下: 部品コストの継続的な低下は、ドライブレコーダーの価格をより手頃にし、市場の成長を促進しています。

* リアルタイムクラウドアップロードを可能にする組み込み5G/V2Xモジュール: 5Gインフラが整備された先進市場では、リアルタイムのクラウドアップロード機能を持つドライブレコーダーの需要が高まっています。

市場の抑制要因

* 路上でのビデオ録画を制限する断片的なプライバシー法: ヨーロッパのGDPRやブラジルのLGPDは、識別可能なデータの処理に明示的な同意を要求しており、ドライブレコーダーメーカーはデバイス上でのマスキング、短い保持期間、オプトインワークフローを実装する必要があります。米国の一部の州では、音声キャプチャにすべての当事者の許可を要求するため、70maiのようなベンダーは、マイクをデフォルトで無効にする地域固有のファームウェアを出荷しています。

* コネクテッドドライブレコーダーファームウェアにおけるサイバーセキュリティの脆弱性: DDPAI Z60 ProやVantrue S1 Proのようなリアルタイムストリーミングデバイスは、4GまたはWi-Fiリンクに依存しており、暗号化やアクセス制御が弱い場合、位置情報やビデオフィードが露出する可能性があります。

* 新興市場のエントリーレベル車両における初期費用への感度: 新興市場では、価格に敏感なセグメントにおいて、ドライブレコーダーの初期費用が導入の障壁となることがあります。

* プレミアム車両セグメント以外でのOEM標準装備の限定: グローバルに見て、OEMによるドライブレコーダーの標準装備は、プレミアム車両セグメント以外ではまだ限定的であり、市場の成長を抑制する要因となっています。

セグメント分析

* 製品タイプ別: シングルチャンネルのフロントカメラは2024年に42.57%の市場シェアを獲得し、低価格と簡単な配線という価値提案を反映しています。一方、デュアルチャンネルのフロント+リアソリューションは2030年までに5.33%のCAGRで成長しており、追突事故が道路事故の3分の1を占め、過失判断のために後方映像が必要であるという主張に支えられています。360度サラウンドビューやトリプルチャンネルのキャビンビューシステムへの需要は、かつてプレミアムカーに限られていた周辺認識への移行を示唆しています。

* 車両タイプ別: 乗用車は2024年に63.11%の収益を生み出し、消費者の意識向上と価格低下に支えられています。ライト商用車は、ラストマイル配送、フィールドサービス、ライドヘイリング事業者が損失防止とサービス検証のためにビデオテレマティクスを制度化しているため、6.15%の最速CAGRを記録しています。

* 販売チャネル別: アフターマーケット製品は、幅広いSKU、便利なeコマースアクセス、DIY設置の魅力により、2024年のドライブレコーダー市場規模の67.34%を占めました。しかし、OEM工場での搭載は、顧客の需要と競争上の位置付けに応えて、ブランドが安全バンドルにドライブレコーダーラインを追加しているため、2030年までに7.24%のCAGRを示しています。

* 技術レベル別: ベーシックなレコーダーは、100米ドル以下の価格で最低限の証拠ニーズを満たすことで、2024年に54.32%のシェアを維持しています。しかし、LTE、Wi-Fi、AIを搭載したスマートコネクテッドモデルは6.36%のCAGRで成長しており、クラウドベースの自動バックアップ、ドライバー採点、ライブストリーム機能を追加しています。

* ビデオ品質別: SD/HD(720p以下)機器は、エントリーレベルの消費者が画素の粒度よりも手頃な価格を重視するため、2024年に47.84%のシェアを維持しました。フルHD 1080pユニットは、鮮明さとストレージ要求のバランスを取り、マスマーケットの中核を形成しています。ハイエンドの4K層は、NAND価格の低下と、高ビットレート映像を経済的にストリーミングする高度な圧縮技術に牽引され、6.29%のCAGRで成長しています。

地域分析

* ヨーロッパ: 2024年には31.46%の収益を占め、eCallの義務化、今後のEuro NCAPドライバー監視基準、ドライバー間の成熟した安全意識に支えられています。ドイツや英国などの国々は、プレミアムな4Kデュアルチャンネルキットへの支出が堅調であり、GDPR準拠は洗練されたベンダーに有利なデバイス上での匿名化の採用を促進しています。

* アジア太平洋: 2030年までに5.73%のCAGRで最も急速に拡大している地域です。中国の2024年NCAP更新は商用車への車内カメラを義務付けており、韓国の自動運転ロードマップと日本のK-MP/K-SAFE基準は技術的なベースラインを引き上げています。Xiaomiの70maiやHikvisionなどの地域チャンピオンは、積極的な価格設定と機能革新を組み合わせ、販売量の増加を促進しています。

* 北米: 保険インセンティブとフリートテレマティクスの融合に支えられ、一貫した導入が見られます。

* 中東およびアフリカ: 物流回廊の拡大と、Vision 2030のようなプログラムを通じて政府が道路死亡事故の削減を目指しているため、新たな機会として浮上しています。

* 南米: 徐々に追いついており、ブラジルのLGPDはコンプライアンスコストを増加させるものの、コネクテッドドライブレコーダーの導入を検討する企業購入者を安心させる法的枠組みを提供しています。

競争環境

自動車用ドライブレコーダー市場は中程度に細分化されています。Garmin、Nextbase、BlackVueなどの既存ブランドは、認知された品質と広範な小売網を活用してシェアを守っています。一方、70maiやThinkwareは、競争力のある価格設定と迅速な反復サイクルを用いて新たな地域に浸透しています。機能競争は、AIアルゴリズム、マルチチャンネルサポート、クラウドサブスクリプション、5G接続を中心に展開されています。2024年9月には、Garminがネイティブ車両バス統合を備えたDash Cam Xシリーズを発表し、既存企業がプラットフォーム進化へのコミットメントを示しました。

戦略的提携は垂直統合への意欲を反映しています。ECARXはチップセット、オペレーティングシステム、ドライブレコーダーを単一のコックピットドメインに統合し、FAWのHongqiラインを主要プログラムとして獲得しました。保険会社との提携も顕著であり、複数の保険会社が承認されたカメラブランドとプレミアム割引をバンドルし、ベンダーのロードマップを保険数理要件と整合させています。スタートアップ企業は、ソーラー駆動の駐車モードモジュールやAIベースのプライバシーマスキングなど、ニッチな分野を開拓し、飽和したオンライン市場で差別化を図っています。

サプライチェーンの監視は依然として重要です。グローバルなCMOSセンサー不足やメモリ制約はリードタイムを延長する可能性があります。複数のファウンドリ契約を通じてヘッジを行うベンダーは、在庫切れが少なく、機会的な需要の急増を捉えています。全体として、上位5社が世界の収益の大部分を占めており、競争が激しいながらも統合が進む分野であり、イノベーションの速度とチャネル活用が結果を左右しています。

主要企業:

* ABEO Technology Co., Ltd.

* Garmin Ltd.

* Nextbase Limited

* Pittasoft Co., Ltd. (BlackVue)

* Thinkware Corporation

最近の業界動向:

* 2025年9月: Standard Fleetは、混合フリート接続ソリューションを拡大し、リアルタイムビデオ監視を統合したアップグレードされたデジタルキープラットフォームを展開するために、シリーズA資金調達で1,300万米ドルを確保しました。

* 2024年1月: ECARXはFAWとの戦略的提携を発表し、DeepSeek-R1統合を備えたAutoGPTを搭載した初のHongqiモデルを発売しました。

* 2024年12月: HondaとNissanは、電気自動車と統合カメラ安全スイートに焦点を当てた潜在的なトップ3自動車メーカーを創設するために、事業統合に関する覚書に署名しました。

* 2024年9月: Garminは、自動車アプリケーション向けの強化された統合機能を追加したDash Cam Xシリーズを発表しました。

本レポートは、カーDVR(ドライブレコーダー)市場に関する包括的な分析を提供しています。調査の前提条件、範囲、調査方法、エグゼクティブサマリーが含まれており、市場の状況、推進要因、阻害要因、業界のバリューチェーン、規制環境、技術的展望、ポーターのファイブフォース分析が詳細に分析されています。

市場の主要な推進要因としては、ドライブレコーダー搭載車両への保険料割引、EU、韓国、日本におけるADAS/eCall規制の厳格化、ライドヘイリングや物流事業者によるフリート全体のビデオテレマティクス導入、AIを活用したドライバー監視およびインシデント検出分析の統合、ソリッドステートストレージやCMOSセンサーのコスト低下、リアルタイムクラウドアップロードを可能にする組み込み型5G/V2Xモジュールなどが挙げられます。

一方、市場の阻害要因としては、路上でのビデオ録画を制限するプライバシー関連法規の断片性(EU、ブラジルなど)、コネクテッドDVRファームウェアにおけるサイバーセキュリティの脆弱性、新興市場のエントリーレベル車両における初期費用への感度、プレミアム車両セグメント以外でのOEM標準装備の限定的な採用が指摘されています。

市場は、製品タイプ(シングルチャンネル、デュアルチャンネル、360°サラウンドビュー、トリプルチャンネル/キャビンビュー、リアビューのみ)、車両タイプ(乗用車、小型商用車、大型商用車)、販売チャネル(アフターマーケット、OEM搭載)、技術レベル(ベーシックDVR、ADAS搭載アドバンストDVR、AI/クラウド対応スマートコネクテッドDVR)、ビデオ品質(SD/HD、フルHD、4K以上)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)といった多角的な視点から詳細に分析され、成長予測が示されています。

特に、本レポートでは以下の重要な洞察が示されています。

* 保険会社は、認定されたドライブレコーダーを搭載した車両に対し、10~15%の保険料割引を提供し、ビデオ証拠により保険金請求処理時間を短縮しています。

* 地域別では、中国、韓国、日本におけるカメラベースの安全規制強化を背景に、アジア太平洋地域が2030年までに年平均成長率(CAGR)5.73%で最も急速な成長を遂げると予測されています。

* 小型商用車フリートは、事故率の低下、燃料節約、迅速な保険金請求解決を通じて測定可能な投資収益率(ROI)を認識しており、このセグメントは6.15%のCAGRで成長しています。

* AI機能は、ドライブレコーダーを受動的な記録装置から、ドライバーの注意散漫検出や衝突予測を行う能動的な安全ツールへと変革し、製品の価値を高めています。

* 現代のドライブレコーダーには、GDPRに準拠した顔のぼかし、調整可能なデータ保持期間、地域固有の音声設定など、多様なデータ保護法に対応するためのプライバシー保護機能が搭載されています。

* OEM搭載システムは7.24%のCAGRで増加傾向にありますが、購入者が機能の多様性と後付けの柔軟性を重視するため、アフターマーケットが依然として68%の市場シェアを保持しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびABEO Technology、Garmin、Nextbase、BlackVue、Thinkware、Xiaomi、Panasonic、Philips、Samsungなど主要21社の企業プロファイルが詳細に記述されています。本レポートは、市場機会と将来の展望についても言及しており、未開拓のニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ドライブレコーダー搭載車両に対する保険料割引

- 4.2.2 EU、韓国、日本におけるADAS/eCall規制の強化

- 4.2.3 配車サービスおよび物流事業者によるフリート全体のビデオテレマティクス導入

- 4.2.4 AIを活用したドライバー監視およびインシデント検出分析の統合

- 4.2.5 ソリッドステートストレージとCMOSセンサーのコスト低下

- 4.2.6 リアルタイムクラウドアップロードを可能にする組み込み型5G/V2Xモジュール

- 4.3 市場の阻害要因

- 4.3.1 路上でのビデオ録画を制限する断片的なプライバシー法(EU、ブラジル)

- 4.3.2 接続型DVRファームウェアにおけるサイバーセキュリティの脆弱性

- 4.3.3 新興市場のエントリーレベル車両における初期費用への感度

- 4.3.4 プレミアム車両セグメント以外でのOEM標準装備の限定

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 シングルチャンネル(フロント)

- 5.1.2 デュアルチャンネル(フロント+リア)

- 5.1.3 360°サラウンドビューシステム

- 5.1.4 トリプルチャンネル / キャビンビュー

- 5.1.5 リアビュー専用ドライブレコーダー

- 5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 大型商用車

- 5.3 販売チャネル別

- 5.3.1 アフターマーケット

- 5.3.2 OEM搭載

- 5.4 技術レベル別

- 5.4.1 ベーシックDVR

- 5.4.2 ADAS搭載アドバンストDVR

- 5.4.3 スマートコネクテッドDVR(AI/クラウド)

- 5.5 ビデオ品質別

- 5.5.1 SD / HD (≤720p)

- 5.5.2 フルHD (1080p)

- 5.5.3 4K以上

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABEO Technology Co., Ltd.

- 6.4.2 Garmin Ltd.

- 6.4.3 Nextbase Limited

- 6.4.4 Pittasoft Co., Ltd. (BlackVue)

- 6.4.5 Thinkware Corporation

- 6.4.6 Xiaomi Corporation (70mai)

- 6.4.7 Panasonic Holdings Corporation (Automotive)

- 6.4.8 Koninklijke Philips N.V.

- 6.4.9 Samsung Electronics Co., Ltd.

- 6.4.10 Transcend Information, Inc.

- 6.4.11 VIOFO Ltd.

- 6.4.12 Vantrue Technology Co., Ltd.

- 6.4.13 PAPAGO Inc.

- 6.4.14 Steelmate Co., Ltd.

- 6.4.15 DOD Tech Co., Ltd.

- 6.4.16 Cobra Electronics Corporation

- 6.4.17 Cansonic Inc.

- 6.4.18 Rexing Inc.

- 6.4.19 Qrontech Co., Ltd.

- 6.4.20 Fine Digital Inc.

- 6.4.21 Auto-vox Technology Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドライブレコーダーは、車両の走行中の映像や音声、位置情報、速度などのデータを記録する車載型のカメラシステムでございます。主に、万が一の交通事故が発生した際に、その状況を客観的な証拠として記録し、過失割合の判断や保険会社との交渉を円滑に進めることを目的として広く普及しております。近年では、単なる事故記録装置に留まらず、安全運転支援や駐車中の監視、さらにはドライブの思い出記録など、多岐にわたる用途で活用されるようになり、その機能も著しく進化を遂げております。

ドライブレコーダーには、その機能や取り付け方法によって様々な種類がございます。まず、カメラの数による分類では、最も基本的な「単体型」があり、これは主に車両前方のみを記録するタイプで、手軽に導入できる点が魅力です。次に、前方と後方を同時に記録する「前後2カメラ型」は、追突事故や後方からのあおり運転対策として非常に有効で、現在では主流となりつつあります。さらに、前方、後方、そして車内を記録する「3カメラ型」や、車両の周囲360度を記録できる「全方位型」も登場しており、タクシーや業務用車両での利用、あるいはより広範囲の監視を求めるユーザーに選ばれております。取り付け方法では、本体にカメラが内蔵された「一体型」が一般的ですが、カメラと本体が分離している「分離型」は、カメラを小型化して目立たない場所に設置できるため、視界を遮らず、車内の美観を損ねにくいという利点がございます。また、既存のルームミラーに被せる、あるいは交換する形で設置する「ルームミラー型」も人気を集めており、純正のようなすっきりとした見た目を実現できます。機能面では、エンジン停止後も車両を監視する「駐車監視機能」や、GPSを搭載して正確な位置情報や速度を記録するタイプ、Wi-FiやBluetoothでスマートフォンと連携し、映像の確認や設定変更を容易にするタイプ、さらには車線逸脱警告や前方衝突警告といったADAS(先進運転支援システム)の一部機能を搭載したものもございます。

ドライブレコーダーの用途は多岐にわたります。最も重要なのは、やはり「事故発生時の証拠記録」でございます。事故の瞬間を映像と音声で記録することで、当事者間の主張の食い違いを防ぎ、客観的な事実に基づいて迅速な解決を促します。これにより、不当な過失割合を押し付けられるリスクを軽減し、保険会社との交渉をスムーズに進めることが可能となります。また、近年社会問題となっている「あおり運転」に対する有効な対策としても注目されております。ドライブレコーダーが搭載されていること自体が抑止力となるだけでなく、万が一被害に遭った際には、その映像が警察への通報や捜査における重要な証拠となります。さらに、「駐車中の監視」機能は、当て逃げやいたずら、車上荒らしなどの被害に遭った際に、犯人の特定に役立ちます。自身の運転を客観的に振り返ることで「安全運転意識の向上」にも繋がり、危険な運転行動の改善に役立てることもできます。その他、旅行やドライブの美しい景色を記録する「思い出記録」や、業務用車両における「運行管理」の一環として、ドライバーの運転状況を把握し、安全運転指導に活用するといった用途もございます。

ドライブレコーダーの進化は、様々な関連技術の発展によって支えられております。高画質な映像を効率的に記録するための「映像圧縮技術」(H.264、H.265など)は、記録媒体の容量を節約しつつ、鮮明な映像を長時間記録することを可能にしました。逆光や夜間などの悪条件下でもクリアな映像を得るための「画像処理技術」(WDR:ワイドダイナミックレンジ、HDR:ハイダイナミックレンジ)は、事故発生時の状況をより正確に把握するために不可欠です。車両の衝撃を検知して自動的に映像を保護する「Gセンサー(加速度センサー)」や、正確な位置情報、速度、日時を記録する「GPS」、車両の傾きや回転を検知する「ジャイロセンサー」といった各種センサー技術は、記録データの信頼性を高めております。スマートフォン連携を可能にする「Wi-Fi」や「Bluetooth」といった通信技術は、利便性を向上させ、LTE/5Gを活用した「クラウド連携」は、記録データの自動アップロードや緊急時の通報システムへの応用も期待されております。記録媒体としては、耐久性と大容量化が進んだ「microSDカード」が主流であり、駐車監視時のバッテリー上がりを防ぐ「電源管理技術」も重要な要素でございます。

ドライブレコーダーの市場は、近年急速な拡大を遂げております。2000年代後半から業務用車両を中心に普及が始まりましたが、2010年代に入ると一般乗用車向けにも低価格化と高性能化が進み、徐々に認知度が高まりました。特に、2017年に社会問題化した「あおり運転」の報道が相次いだことをきっかけに、その需要は爆発的に増加し、一気に一般ユーザーへの普及が加速いたしました。この時期には、多くの自動車保険会社がドライブレコーダーの設置を条件とした特約を提供し始めるなど、市場の成長を後押しする要因となりました。現在では、新車への標準装備やディーラーオプションとしての装着率も高まっており、後付け市場も非常に活発でございます。前後2カメラ型や駐車監視機能付きなど、高機能・多機能な製品が主流となり、国内外の様々なメーカーが参入し、競争が激化しております。一方で、記録された映像のプライバシー保護や、個人情報の取り扱いに関する意識も高まっており、製品開発やサービス提供において、これらの側面への配慮が求められております。

将来のドライブレコーダーは、さらなる高機能化と高性能化が進むと予想されます。4Kや8Kといった超高画質化により、より詳細な状況把握が可能になるでしょう。AI(人工知能)による画像解析技術の進化は、危険運転の自動検知やドライバーの居眠り・脇見運転の警告など、より高度な安全運転支援機能へと発展する可能性を秘めております。通信機能は標準搭載となり、LTE/5Gを活用したクラウド連携が一般的になることで、事故発生時の自動緊急通報システムや、遠隔地からの車両監視、記録データの自動バックアップなどが実現されるでしょう。また、ADAS(先進運転支援システム)との連携はさらに強化され、ドライブレコーダーが車両のセンサーネットワークの一部として機能し、自動運転技術の発展にも貢献すると考えられます。セキュリティ機能も高度化し、車両盗難防止やいたずら防止のための生体認証システムや、より精度の高い監視機能が搭載されるかもしれません。一方で、記録データの取り扱いに関する法規制やプライバシー保護のガイドライン整備も進み、技術の進化と社会的な要請とのバランスが重要となります。カーシェアリングやライドシェアといったモビリティサービスとの融合も進み、事故時の迅速な対応や運行管理の効率化に貢献するなど、ドライブレコーダーは単なる記録装置を超え、未来のモビリティ社会を支える重要なデバイスへと進化していくことでしょう。