自動車保険市場 規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

世界の自動車保険市場は、保険種別(第三者賠償責任保険、総合保険、衝突保険など)、車両タイプ(乗用車、小型商用車など)、流通チャネル(顧客直販、仲介、組み込み型)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

| アジア太平洋地域における自動車保険市場は、特に中国がリードしており、昨年の乗用車販売台数は2,300万台を超え、他の国々を大きく上回っています。この販売台数の増加は、保険会社にとって自動車保険料の増加を意味し、ビジネスチャンスが拡大しています。中国では、セダンやSUVが主な販売セグメントとなっており、保険業者はこれらに特に注力しています。また、交通事故の主な原因として、自動車基準、スピード違反、飲酒運転、道路インフラの品質などが挙げられ、自動車所有者は損害賠償請求が可能な自動車保険を選択する傾向が強まっています。包括的な自動車改革により、保険料率が低下し、自動車保険は手頃な商品となっています。 また、アジア太平洋地域におけるインシュアテック業界は、オンライン自動車保険商品やプロバイダーの増加に伴い継続的に拡大しています。オンラインでの保険購入や更新、請求が可能となり、ユーザーが増加しています。自動車保険会社はテレマティクス技術を利用した保険商品を提供し、ドライバーの行動を追跡することで、保険料率を適正化しています。このデジタル革新の進展により、自動車保険市場は今後も拡大が見込まれています。 アジア太平洋地域の自動車保険市場は多様なプレーヤーが存在し、保険プロバイダーの技術革新や商品革新が進んでいます。主要な企業には、平安保険、PICC、東京海上、MS&ADインシュアランス・グループ、損害保険ジャパン日本興亜などがあります。最近の動向として、エーデルワイス損害保険がデジタル化されたテレマティクスベースの保険商品「Switch」を発表し、Lexasure Financial Groupがシンガポールの企業と提携しました。 市場はさまざまにセグメント化されており、補償範囲、用途、販売チャネル、国別に分けられています。補償範囲では、第三者賠償責任補償や衝突・包括・その他のオプション補償があり、用途別では自家用車と商用車に分かれています。販売チャネルには、直接販売、個人代理店、ブローカー、銀行、オンラインなどがあります。 アジア太平洋地域の自動車保険市場は、2025年に1,910億5,000万米ドルに達し、2030年には2,491億1,000万米ドルに成長すると予測されています。主なプレーヤーとしては、Ping An Insurance、PICC、Tokio Marine、MS&AD Insurance Group、Sompo Japan Nipponkoa Insuranceが挙げられます。市場の成長要因としては、自動車販売台数の増加や事故件数の増加があり、阻害要因としては損害保険の普及率の低下や政府規制による保険料率の低下が挙げられます。今後の市場動向にも注目が集まっています。 |

*** 本調査レポートに関するお問い合わせ ***

自動車保険市場の概要:成長トレンドと予測(2025年~2030年)

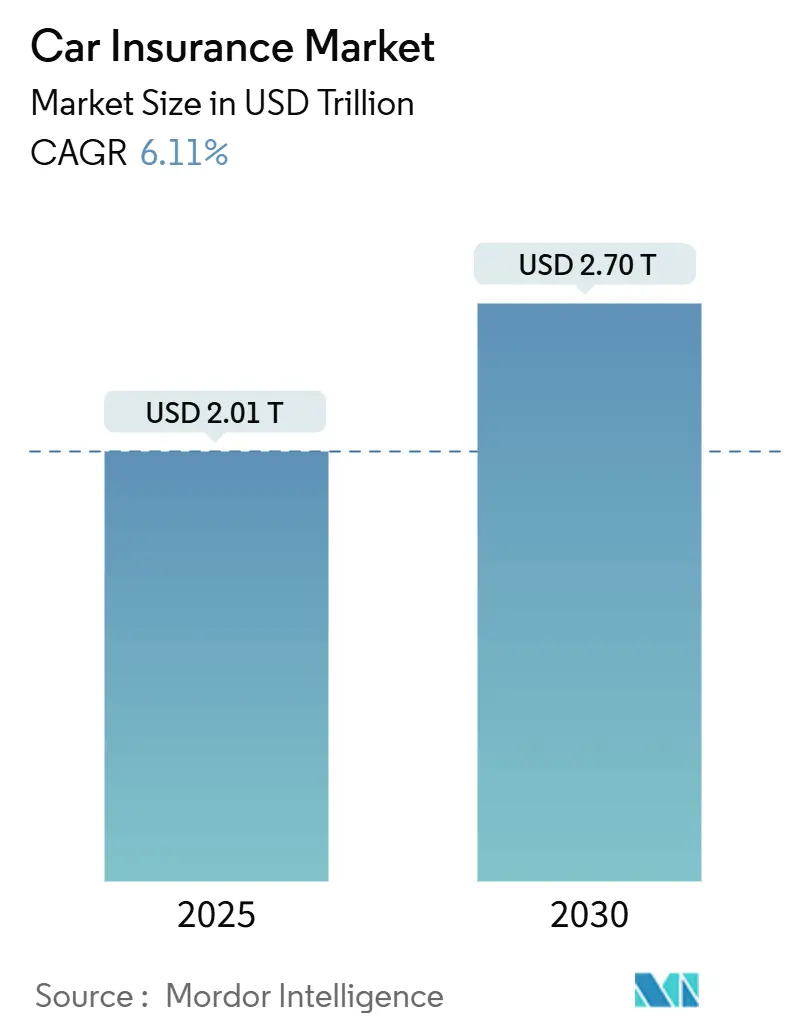

本レポートは、世界の自動車保険市場の現状と将来予測について詳細に分析しています。市場は、賠償責任義務の増加、保険金請求インフレの上昇、急速なデジタル化を背景に拡大しており、2025年には2.01兆米ドルに達し、2030年には2.70兆米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は6.11%と見込まれており、アジア太平洋地域が最も速い成長を遂げ、最大の市場となるでしょう。市場の集中度は中程度です。

主要なレポートのポイント

* 補償タイプ別: 第三者賠償責任保険が2024年に市場シェアの45.30%を占め、包括保険は2030年までに7.81%のCAGRで最も速い成長を予測しています。

* 車種別: 乗用車が2024年に市場シェアの68.70%を占めましたが、中・大型商用車は2030年までに8.32%のCAGRで拡大すると予測されています。

* 流通チャネル別: ダイレクト・トゥ・コンシューマー(DTC)が2024年に23.50%の収益シェアを獲得し、仲介モデルは2030年までに7.31%のCAGRで最も高い成長を記録すると見込まれています。

* 地域別: アジア太平洋地域が2024年に37.60%のシェアを占め、2030年までに9.22%のCAGRで成長すると予測されています。

世界の自動車保険市場のトレンドと洞察

市場の推進要因

1. 新興市場における強制賠償責任法の拡大(CAGRへの影響:+1.2%): アジア太平洋、ラテンアメリカ、中東・アフリカ地域を中心に、強制保険の義務化が進んでいます。インドが外国資本の所有制限を100%に引き上げたことや、南米諸国が最低保険金額を引き上げていることが、保険料収入の増加に直結しています。

2. 世界の乗用車保有台数と新車販売の増加(CAGRへの影響:+0.9%): 世界的に車両保有台数が増加しており、特にアジアやラテンアメリカが牽引しています。タイでは電気自動車(EV)の登録台数が前年比35.7%増加し、自動車保険収入の53.8%を占めています。新車の高度なセンサーやコネクテッド機能は修理費用を押し上げていますが、全体的な保険料収入を増加させています。

3. 事故頻度と保険金請求インフレの上昇(CAGRへの影響:+0.8%): 北米と欧州を中心に、保険金請求の深刻度が増し、利益を圧迫しています。部品不足、高度な部品の修理費用、異常気象(雹害など)、労働力不足、訴訟、医療費インフレなどが主な要因です。

4. デジタル/ダイレクト流通チャネルの活況(CAGRへの影響:+0.7%): デジタル購入が主流となり、米国では2025年に消費者の47%がオンラインで自動車保険を購入しています。価格比較サイトや即時見積もりアプリが普及し、消費者の乗り換えを促進しています。

5. OEM組み込み型保険プログラムの拡大(CAGRへの影響:+0.4%): 中国と米国で早期導入が進んでおり、自動車メーカーが車両販売時に保険を組み込むことで、リアルタイムでの引受を可能にし、従来の代理店の役割を縮小させています。

6. EV特有の保険の普及(CAGRへの影響:+0.3%): アジア太平洋、北米、欧州でEVの普及に伴い、EVに特化した保険商品への需要が高まっています。

市場の抑制要因

1. 保険料率上限とソルベンシー規制による利益圧迫(CAGRへの影響:-0.6%): 中国やインドなどの規制市場では、厳格な保険料率の上限が設定されており、保険会社が損失コストの増加に迅速に対応することを制限しています。これにより、特にEV保険などで複合比率が105%を超えるケースも報告されています。

2. ADAS搭載車の修理費用高騰(CAGRへの影響:-0.4%): 先進運転支援システム(ADAS)を搭載した車両は、専門的な校正が必要なため、修理費用が従来のモデルと比較して50%増加しています。認定技術者の不足やEVのバッテリー交換リスクも、平均保険料を押し上げています。

3. レベル3以上の自動運転におけるOEMへの責任移行(CAGRへの影響:-0.3%): 自動運転技術の進化に伴い、レベル3以上の自動運転車における事故責任が自動車メーカー(OEM)に移行する可能性があり、従来の自動車保険の引受モデルに課題を提起しています。

4. データプライバシー規制によるテレマティクス導入の抑制(CAGRへの影響:-0.2%): 欧州や北米を中心に、データプライバシーに関する厳格な規制が、テレマティクス(車両運行データ活用)に基づく保険商品の普及を妨げる可能性があります。

セグメント分析

* 補償タイプ別:

* 第三者賠償責任保険: 2024年に45.30%のシェアを維持しており、普遍的な法的義務がその基盤となっています。

* 包括保険: 7.81%のCAGRで成長が予測されており、消費者が気候変動リスクや車両価格の上昇に対応するため、より広範な保護を求める傾向が強まっています。

* 衝突保険: 融資車両の販売が堅調であることから、中程度の単一桁成長を示しています。

* 車種別:

* 乗用車: 2024年に68.70%の保険料を占め、その数の多さと比較的予測可能なリスク特性を反映しています。

* 中・大型商用車: Eコマースによる配送フリートの拡大を背景に、8.32%のCAGRで最も力強い成長を遂げると予測されています。都市部の混雑や排出ガス規制が、フリートオペレーターによるテレマティクス導入を促進しています。

* 軽商用車: ギグエコノミーの成長やアジアにおける越境貿易の拡大から恩恵を受けています。

* 流通チャネル別:

* ダイレクト・トゥ・コンシューマー(DTC): 2024年に世界の保険料の23.50%を占め、最も急速に拡大しているチャネルです。迅速な見積もりと透明性の高い価格設定が、デジタルネイティブな顧客に強く響いています。

* 仲介モデル: 複雑なフリートや複数車両のリスクにはアドバイザリー型の販売が依然として有利であるため、7.31%のCAGRで健全な成長が見込まれています。

* 組み込み型保険: 車両購入時に提供される組み込み型ソリューションは、将来的にDTCと代理店チャネルの両方を侵食する可能性があります。

地域分析

* アジア太平洋: 2024年に37.6%のシェアを占め、2030年までに9.22%のCAGRで成長すると予測される最大の市場です。中国のEV保険料の急増、タイのEV登録台数の大幅な増加、インドの外国資本所有制限撤廃などが成長を牽引しています。BYDやPing AnなどのOEMが国内保険会社を買収し、流通を再構築しています。

* 北米: 規制強化と気候リスクの価格設定が市場を牽引しています。カリフォルニア州とノースカロライナ州では最低対人賠償責任限度額が引き上げられ、保険料が上昇しました。異常気象による年間100億ドルの保険金損失も、保険料率の引き上げに影響しています。デジタルポータルが新規契約の47%を占めるなど、チャネル移行が加速しています。

* 欧州: 規制の相違により緩やかな成長を示しています。EIOPAによると、非生命保険会社の50%が業務にAIを使用していますが、ソルベンシーIIなどの規制が商品価格に影響を与えています。部品インフレやエネルギーコストにより、保険金請求の深刻度は依然として高い状況です。ドイツやイタリアでは走行距離ベースの料金設定が試行されています。

* 南米: 世界の保険料のわずか3%を占めるものの、最も急速に成長している地域の一つです。2019年から2024年にかけて年間11%の成長を遂げ、規制改革とローン普及率の向上が貢献しています。ブローカーネットワークが約60%のチャネルシェアを占めていますが、ブラジルやメキシコではテレマティクスベースのサービスが普及し始めています。

* 中東・アフリカ: 小規模な市場ですが、湾岸協力会議(GCC)諸国の高い車両密度や北アフリカの自動車ローン成長から恩恵を受けています。UAEとサウジアラビアでは統一交通法の調和が進められており、保険金請求の迅速化と国境を越えた補償の受け入れが期待されています。

競争環境

市場集中度は中程度で、規模の優位性が重要性を増すにつれて上昇傾向にあります。米国では、上位5社が2024年に60%以上のシェアを獲得し、データ分析、マルチチャネルブランディング、資本力を活用しています。Progressiveはテレマティクスとアジャイルな価格設定で成長を遂げ、State Farmは投資収益で引受赤字を補填しています。

OEMの市場参入も急速に進んでおり、Teslaはリアルタイムの運転スコアと月額保険料を連動させた保険を提供しています。中国の自動車メーカーであるBYDやNIOは国内保険会社を買収し、シームレスな所有体験を提供することで、既存の保険会社との競争を激化させています。戦略的なM&Aも活発で、SentryによるThe Generalの買収や、HelvetiaとBaloiseの合併などが見られます。

最近の業界動向

* 2025年6月: ゴールドマン・サックスは、自動運転車が保険コストを半減させ、責任がメーカーに移行する可能性を予測しました。

* 2025年3月: Bajaj Finservは、Allianzとの合弁事業の26%株式を29億米ドルで取得し、インドの自由化された規制下で完全な支配権を獲得しました。

* 2025年2月: インド政府は、保険会社への外国直接投資(FDI)制限を100%に引き上げ、「2047年までにすべての人に保険を」というロードマップへのコミットメントを示しました。

* 2025年1月: カリフォルニア州とノースカロライナ州が最低対人賠償責任要件を引き上げ、これにより影響を受ける市場全体で保険料が即座に上昇しました。

この市場は、技術革新、規制の変化、消費者の行動変容によって今後も大きく進化していくことが予想されます。

本レポートは、世界の自動車保険市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査における自動車保険市場は、自家用車および商用車の保険契約における総書込保険料を対象としています。これには、第三者賠償責任、衝突、包括的補償、人身傷害、および認可されたチャネルを通じて世界中で販売されるオプションのアドオンを含む、自己損害リスクに対する補償が含まれます。二輪車、大型トラック、生命保険や医療保険、延長保証商品は本レポートの範囲外です。

2. 調査方法

本調査は、北米、ヨーロッパ、アジア太平洋、湾岸地域の保険引受責任者、テレマティクスベンダー、規制当局、ブローカーネットワークへのインタビューを含む一次調査と、規制当局の年鑑、業界団体の統計、NAIC、EIOPA、IRDAI、OECD保険統計、世界銀行、OICA、WHOの道路安全ファイルなどの多国間データセット、企業の10-K報告書、料金申請書、テレマティクス価格に関する査読済み論文、D&B HooversやDow Jones Factivaなどの有料資産を掘り下げたデスク調査を組み合わせて実施されました。

市場規模の算出と予測は、規制当局の提出書類から各国の保険料プールをトップダウンで再構築し、2024年の米ドルに統一し、異なる賠償責任義務を正規化することから始まりました。これに、平均保険料と保険車両数を掛け合わせたボトムアップチェックや、仲介手数料の積み上げによる検証が行われました。多変量回帰分析では、車両保有台数の増加、新車販売台数、保険金請求の深刻度のインフレ、テレマティクス普及率、最低補償額の変化が主要変数として用いられ、EV普及率の高さや先進運転支援システム(ADAS)搭載車両の修理費用に関するシナリオ分析も実施されました。

データはアナリスト、上級ドメインリーダー、編集者の3層レビューを経て検証され、年次で更新されるほか、重要な規制変更や災害発生時には中間更新が行われます。

Mordor Intelligenceの市場規模は20.1億米ドルとされており、他のコンサルティング会社や業界誌の推定値(それぞれ9.7億米ドル、9.1億米ドル)と比較して、商用車フリートの除外や埋め込み型保険料の省略がないため、より包括的で信頼性の高いベースラインを提供しています。

3. エグゼクティブサマリー(主要な質問への回答)

* 世界の自動車保険市場の現状と予測: 2025年には2.01兆米ドル規模に達し、2030年までに2.7兆米ドルに成長すると予測されています。

* 最も急速に成長している地域: アジア太平洋地域は、規制緩和と電気自動車(EV)の急速な普及に牽引され、2030年までに年平均成長率9.22%で最も速い成長を遂げると見込まれています。

* EVが保険料に与える影響: EV向け保険は、従来の車両と比較して損害率が10~20ポイント高く、中国では2025年にEV保険料が138億米ドルに達し、米国では平均月額保険料が44米ドル上昇しています。

* 修理費用の急激な上昇: 先進運転支援システム(ADAS)や特殊部品の搭載により、修理費用が最大50%増加し、技術者不足が修理期間を長期化させています。

* ダイレクト・トゥ・コンシューマー(DTC)チャネルのシェア: DTCプラットフォームは世界の総書込保険料の23.50%を占めており、オンライン比較ツールの普及により価格に敏感な顧客を引きつけ、引き続きシェアを拡大しています。

4. 市場の状況

* 市場の推進要因:

* 新興市場における強制賠償責任法の拡大。

* 世界の乗用車保有台数と新車販売台数の増加。

* 事故頻度と保険金請求インフレの上昇。

* デジタル/ダイレクト流通チャネルの活況。

* OEM組み込み型保険プログラムの規模拡大。

* EV特有の補償(バッテリー、サイバー)の普及。

* 市場の抑制要因:

* 保険料率の上限規制とソルベンシー規制による利益率の圧迫。

* ADAS搭載車両の修理費用の高騰。

* レベル3以上の自動運転試験におけるOEMへの責任移行(過小報告)。

* データプライバシー法規によるテレマティクス導入の抑制(過小報告)。

* その他、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も含まれています。

5. 市場規模と成長予測

市場は、補償内容(第三者賠償責任、衝突、包括的補償など)、車両タイプ(乗用車、小型商用車、中・大型商用車など)、流通チャネル(DTC、仲介、組み込み型)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各主要国および地域)によって詳細にセグメント化され、予測が提供されています。

6. 競争環境

市場集中度、戦略的動向、市場シェア分析に加え、State Farm、Progressive Corporation、Berkshire Hathaway (GEICO)、Allstate Corporation、Zurich Insurance Group、AXA SA、Liberty Mutual Group、Ping An Insurance、PICC Property & Casualty、Allianz SE、Generali Group、Tokio Marine Holdingsなど、世界の主要な自動車保険会社25社の企業プロファイルが含まれています。

7. 市場機会と将来展望

未開拓市場と満たされていないニーズの評価を通じて、将来の市場機会が探求されています。

本レポートは、自動車保険市場の現状、成長要因、課題、そして将来の展望を包括的に理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興市場で拡大する強制賠償責任法

- 4.2.2 世界的な乗用車保有台数と新車販売台数の増加

- 4.2.3 事故発生頻度の増加と保険金請求のインフレ

- 4.2.4 活況を呈するデジタル/直接流通チャネル

- 4.2.5 拡大するOEM組み込み型保険プログラム

- 4.2.6 EV特有の補償(バッテリー、サイバー)が注目を集める

-

4.3 市場の阻害要因

- 4.3.1 保険料率の上限とソルベンシー規制が利益を圧迫

- 4.3.2 ADAS搭載車の修理費用高騰

- 4.3.3 レベル3以上の自動運転試験におけるOEMへの責任移行(過小報告)

- 4.3.4 データプライバシー法がテレマティクス導入を抑制(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 補償範囲別

- 5.1.1 第三者賠償責任

- 5.1.2 衝突

- 5.1.3 包括的

- 5.1.4 その他

-

5.2 車種別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型・大型商用車

- 5.2.4 その他

-

5.3 流通チャネル別

- 5.3.1 消費者直販 (DTC)

- 5.3.2 仲介型 (代理店、ブローカー、バンカシュアランス、その他の従来の第三者チャネルを含む)

- 5.3.3 組み込み型 (他の購入プロセス内でアドオンとして販売される保険)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国 (スウェーデン、ノルウェー、デンマーク、フィンランド)

- 5.4.3.8 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 東南アジア

- 5.4.4.7 インドネシア

- 5.4.4.8 アジア太平洋のその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 中東およびアフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ステートファーム

- 6.4.2 プログレッシブ・コーポレーション

- 6.4.3 バークシャー・ハサウェイ(GEICO)

- 6.4.4 オールステート・コーポレーション

- 6.4.5 USAA

- 6.4.6 チューリッヒ保険グループ

- 6.4.7 アクサSA

- 6.4.8 リバティ・ミューチュアル・グループ

- 6.4.9 中国平安保険

- 6.4.10 中国人民財産保険

- 6.4.11 アリアンツSE

- 6.4.12 ジェネラリ・グループ

- 6.4.13 ダイレクトライン・グループ

- 6.4.14 ネイションワイド・ミューチュアル

- 6.4.15 トラベラーズ・カンパニーズ

- 6.4.16 アメリカン・ファミリー・インシュアランス

- 6.4.17 ファーマーズ保険グループ

- 6.4.18 チャブ・リミテッド

- 6.4.19 ICICIロンバードGIC

- 6.4.20 アビバplc

- 6.4.21 アドミラル・グループ

- 6.4.22 東京海上ホールディングス

- 6.4.23 QBE保険グループ

- 6.4.24 マフレSA

- 6.4.25 ディスカバリー・インシュア

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車保険は、自動車の運行によって生じる様々なリスクに備えるための重要な金融商品です。その目的は、万が一の事故やトラブルが発生した際に、契約者や被害者の経済的負担を軽減し、安心を提供することにあります。日本では、法律で加入が義務付けられている「自賠責保険」と、それを補完する「任意保険」の二種類が存在します。

まず、自賠責保険についてご説明いたします。これは「自動車損害賠償責任保険」の略称で、全ての自動車に加入が義務付けられている強制保険です。その主な目的は、交通事故の被害者を救済することにあり、補償の対象は対人賠償のみに限定されています。具体的には、事故によって他人を死傷させてしまった場合の損害賠償責任を、一定の限度額内で補償します。しかし、その補償額は最低限であり、高額な賠償責任を負った場合には不足することがほとんどです。また、自分の車の損害や、同乗者の傷害、相手の物損などは一切補償されません。

そこで、自賠責保険ではカバーしきれないリスクに備えるために加入するのが任意保険です。任意保険には多種多様な補償内容があり、契約者が自身のニーズに合わせて選択することができます。主な補償内容としては、まず「対人賠償保険」があります。これは、自賠責保険の補償額を超える対人賠償責任を補償するもので、多くの場合、無制限で契約されます。次に「対物賠償保険」は、事故によって他人の車や建物、電柱などの財物に損害を与えてしまった場合の賠償責任を補償します。こちらも無制限で契約されることが一般的です。

さらに、任意保険には、自分自身や同乗者の損害に備えるための補償も充実しています。「人身傷害保険」は、契約車両に乗車中の人が事故で死傷した場合に、過失割合に関わらず、治療費や休業補償、精神的損害などを保険金額の範囲内で補償するものです。一方、「搭乗者傷害保険」は、事故によって契約車両に乗車中の人が死傷した場合に、あらかじめ定められた金額が支払われる定額払いの保険です。これらの補償は、自賠責保険ではカバーされない部分を補い、運転者と同乗者の安心を確保します。

そして、自分の車の損害に備えるのが「車両保険」です。これは、事故による損傷、盗難、火災、自然災害(台風、洪水、落雷など)など、様々な原因で自分の車が損害を受けた場合に、修理費用などを補償するものです。車両保険には、単独事故や当て逃げも補償対象となる「一般条件(フルカバー)」と、単独事故や当て逃げは対象外となる代わりに保険料が割安な「エコノミー型」などがあり、契約者は自身の車の価値や予算に応じて選択します。その他にも、弁護士費用特約、ロードサービス特約、無保険車傷害特約、個人賠償責任特約など、様々な特約を付帯することで、より手厚い補償を得ることが可能です。

自動車保険の用途と必要性は、主に経済的負担の軽減と安心の確保にあります。交通事故はいつ、どこで発生するか予測できません。万が一、人身事故を起こして高額な賠償責任を負った場合、個人の資産だけでは対応しきれないケースも少なくありません。自動車保険は、そうした経済的なリスクから契約者を守り、安心して車を運転できる環境を提供します。また、自賠責保険は法律で義務付けられていますが、その補償範囲は限定的であるため、社会的な責任を全うし、被害者への十分な補償を行うためにも、任意保険への加入は極めて重要であると言えます。

近年、自動車保険を取り巻く環境は、技術革新によって大きく変化しています。その一つが「テレマティクス保険」です。これは、GPSやセンサーを通じて運転データ(走行距離、速度、急ブレーキ・急加速の有無など)を収集し、そのデータに基づいて保険料を算出する仕組みです。安全運転をするドライバーは保険料が割引されるため、運転行動の改善を促す効果も期待されています。また、事故発生時には自動で保険会社に通報され、迅速な緊急サービス提供に繋がるケースもあります。

AI(人工知能)やビッグデータの活用も進んでいます。これらの技術は、過去の事故データや運転行動データなどを分析することで、より精緻なリスク評価を可能にし、保険料算出の精度向上に貢献しています。また、事故予測や不正請求の検知、さらにはチャットボットによる顧客対応の効率化など、多岐にわたる分野で活用されています。ADAS(先進運転支援システム)を搭載した車の普及も、事故率の低下に寄与し、将来的には保険料に影響を与える可能性があります。さらに、オンラインでの契約や手続きも一般化し、消費者の利便性が向上しています。

市場背景としては、少子高齢化や若者の車離れにより、新規契約者の伸び悩みが課題となっています。一方で、自動車の安全技術の進化や交通安全意識の向上により、事故件数自体は減少傾向にあります。これにより、保険会社は新たな収益源の確保や、よりパーソナライズされた商品開発に力を入れています。また、気候変動による自然災害(台風、洪水など)の増加は、車両保険の支払い増加に繋がり、保険料設定に影響を与える要因となっています。損害保険会社間の競争に加え、自動車メーカーやIT企業など異業種からの参入も視野に入り、市場の競争は激化しています。

将来の展望としては、まず「パーソナライズ化」がさらに加速するでしょう。テレマティクスやAIの進化により、個々の運転行動やリスクに応じた、よりきめ細やかな保険料設定やサービス提供が進むと考えられます。次に、自動運転技術の進化は、自動車保険のあり方を根本的に変える可能性を秘めています。レベル3以上の自動運転が普及すれば、事故責任の所在が運転者からシステムや自動車メーカーに移るケースが増え、保険の対象が「運転者」から「車両システム」へと変化するかもしれません。これにより、新たな保険商品の開発が不可欠となります。

また、「MaaS(Mobility as a Service)」の普及も重要な要素です。車の「所有」から「利用」へのシフトが進む中で、従来の個人向け保険だけでなく、MaaS事業者向けの保険や、利用時間・距離に応じた柔軟な保険商品が求められるようになるでしょう。コネクテッドカーの普及に伴い、サイバー攻撃による車両制御の乗っ取りやデータ漏洩といった「サイバーリスク」も増大しており、これに対応する新たな保険のニーズも生まれています。EV(電気自動車)の普及や、バッテリー交換・修理費用の高騰など、新たなリスク要因への対応も喫緊の課題です。自動車保険は、これらの技術革新や社会の変化に適応しながら、今後も私たちのカーライフを支える重要な役割を担い続けることでしょう。