自動車サブスクリプション市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

カーサブスクリプション市場レポートは、サービスプロバイダー(OEM/キャプティブ、モビリティプロバイダー、テクノロジー企業)、サブスクリプション期間(1~6ヶ月、6~12ヶ月、12ヶ月以上)、サブスクリプションタイプ(シングルブランド、マルチブランド)、エンドユーザー(個人、法人)、推進タイプ(ICE、EV)、および地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

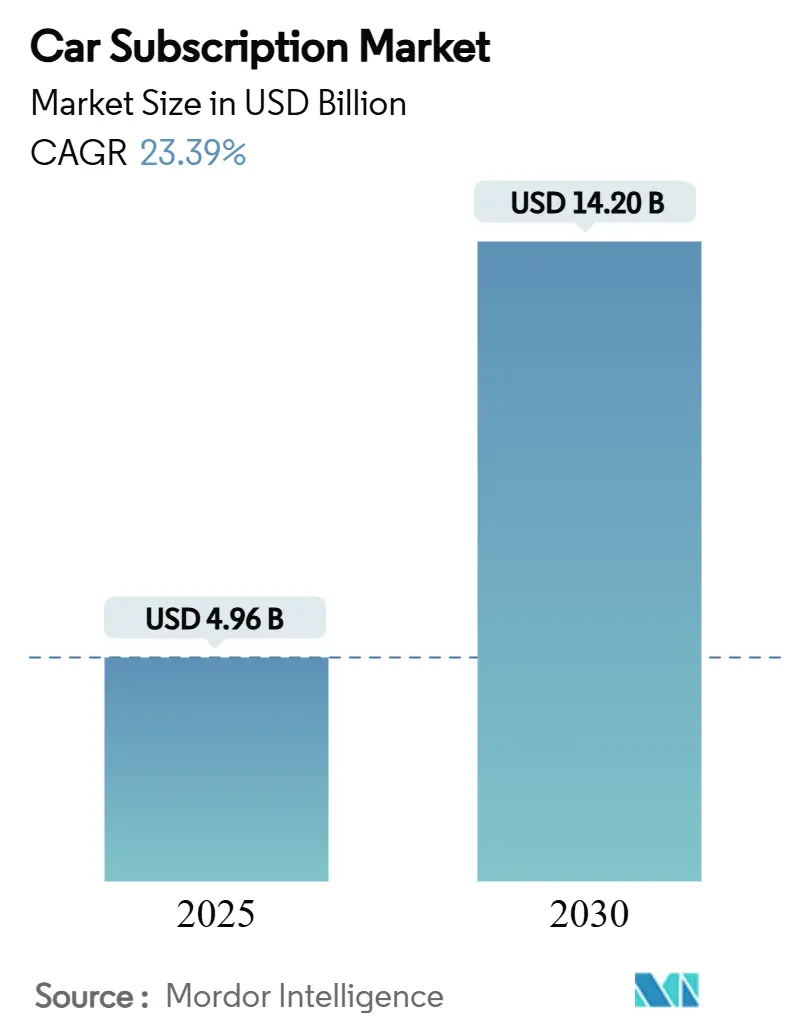

自動車サブスクリプション市場は、2030年までに大幅な成長が見込まれています。Mordor Intelligenceのレポートによると、市場規模は2025年の49.6億米ドルから、2030年には142.0億米ドルに達し、予測期間中の年平均成長率(CAGR)は23.39%と予測されています。この成長は、消費者の車両所有からアクセスベースのモビリティへの移行、OEMによる経常収益確保の取り組み、および距離ベースの道路使用料を試行する政府の動きによって加速されています。SaaSプラットフォームの普及により参入コストが削減され、ディーラーやテクノロジー企業が迅速にサービスを開始できるようになっています。また、減価償却、バッテリーの陳腐化、充電の利用可能性を懸念する電気自動車(EV)ユーザーにとっても、サブスクリプションは魅力的な選択肢となっています。競争は中程度ですが、OEMキャプティブが規模の優位性を維持する一方で、機敏なモビリティプロバイダーがマルチブランドの柔軟性を提供することで急速に成長しています。残存価値保険商品、データ駆動型価格モデル、低排出ガス輸送への政策支援が、新規参入者にとって大きな機会を創出しています。

主要な市場動向と洞察

2024年の市場シェアでは、サービスプロバイダー別ではOEM/キャプティブが57.35%を占め、モビリティプロバイダーは28.65%のCAGRで最も高い成長率を記録しています。契約期間別では、6~12ヶ月のプランが48.10%の収益を占め、1~6ヶ月のプランは31.05%のCAGRで最も急速に成長すると見込まれています。サブスクリプションタイプ別では、シングルブランドプログラムが61.85%のシェアを維持していますが、マルチブランドプログラムは29.35%のCAGRで拡大する見込みです。エンドユーザー別では、個人顧客が75.95%の収益を占めていますが、法人向けプランは24.75%の堅調なCAGRで成長すると予測されています。推進タイプ別では、内燃機関(ICE)車が82.60%のシェアを占めていますが、EVサブスクリプションは37.65%のCAGRで急増すると予測されています。地域別では、北米が38.25%のシェアで市場を牽引し、アジア太平洋地域は32.15%のCAGRで最も急速な成長を遂げると見込まれています。

市場を牽引する要因

* 柔軟で手間のかからない車両アクセスへの嗜好の高まり(CAGRへの影響:+5.8%):18~44歳の層を中心に、車両サブスクリプションサービスへの関心が高まっています。COVID-19パンデミックは、経済的な不確実性の中で安全性、柔軟性、財政的負担の軽減を優先する消費者の嗜好の変化を加速させました。都市部の消費者は、駐車料金、渋滞料金、車両利用率の低さから、所有よりもオンデマンドアクセスモデルを経済的に効率的と評価しています。

* OEMおよびキャプティブファイナンスによる顧客生涯価値戦略(+4.2%):BMWの金融サービス部門が2024年に新規リース契約で12.7%の成長を報告したように、OEMはサブスクリプションを従来の所有サイクルを超えた顧客エンゲージメントを維持するメカニズムと見なしています。メルセデス・ベンツ・モビリティやトヨタのKINTOの拡大は、OEMがモビリティサービスを戦略的差別化要因として重視していることを示しています。

* EVの減価償却リスク軽減(+3.7%):EVの残存価値がICE車よりも15~20%速く下落するという課題に対し、サブスクリプションモデルは車両の利用期間を延長し、複数のユーザーに走行距離を分散させることで残存価値を安定させる可能性があります。バッテリー技術の進歩による陳腐化リスクも、所有せずに新しいEV世代にアクセスできるサブスクリプションによって軽減されます。

* SaaSプラットフォームの普及による参入障壁の低下(+2.9%):Loopitの2024年の資金調達ラウンドが示すように、テクノロジープロバイダーは、ホワイトラベルソリューションを通じて、従来の自動車プレーヤーが大規模な技術開発なしにサブスクリプションサービスを開始できるようにしています。クラウドベースのサブスクリプション管理システムは、既存のディーラー管理システム、フリート追跡、金融サービスインフラと統合され、運用を効率化します。

* ホワイトラベルディーラープラットフォーム(+2.1%):特にアジア太平洋地域やラテンアメリカで、ディーラーが自社ブランドでサブスクリプションサービスを提供できるようになり、市場の拡大を後押ししています。

* 道路使用料課金パイロットプログラム(+1.8%):新興地域で試行されている道路使用料課金は、車両の利用状況に応じた課金を促進し、サブスクリプションモデルの魅力を高めています。

市場の抑制要因

* 薄いユニットエコノミクスと残存価値リスク(CAGRへの影響:-3.4%):車両取得コスト、保険料、メンテナンス費用が月額サブスクリプション収益を上回ることが多く、特に初期の顧客獲得段階で収益性の課題に直面します。EVの残存価値の変動性は、急速な技術進歩と消費者の嗜好の変化により、サブスクリプション期間終了時の車両価値に不確実性をもたらし、これらの課題をさらに複雑にしています。

* 新しいモデルに対する消費者の認知度と信頼の低さ(-2.8%):サブスクリプションモデルは、所有、リース、レンタルの間の境界線を曖昧にし、価値提案や契約上の義務について混乱を生じさせています。多くの消費者は、サブスクリプションの料金体系、走行距離制限、解約手続きに不慣れであり、柔軟なモビリティソリューションへの関心があるにもかかわらず、導入をためらう傾向があります。

* 残存価値保険の限定的な提供(-1.9%):特にアジア太平洋の新興国、ラテンアメリカ、中東・アフリカ地域では、残存価値保険の提供が限定的であり、プロバイダーのリスクを増大させています。

* OEMチャネルの競合(-2.1%):ディーラー中心の管轄区域では、OEMが直接サブスクリプションサービスを提供することで、既存のディーラーチャネルとの競合が生じ、市場拡大の障壁となることがあります。

セグメント別分析

* サービスプロバイダー別:2024年にはOEM/キャプティブが57.35%の市場シェアを占め、ブランドロイヤルティと既存の顧客関係を活用しています。一方、モビリティプロバイダーは28.65%のCAGRで最も強い成長軌道を示しており、複数のOEMと提携して多様な車両ポートフォリオを提供することで市場シェアを獲得しています。テクノロジー企業は、プラットフォームの実現とデータ分析能力に焦点を当て、戦略的に重要な位置を占めています。

* 契約期間別:6~12ヶ月のセグメントが2024年に48.10%の市場シェアを保持していますが、1~6ヶ月のサブスクリプションは31.05%のCAGRで拡大しており、消費者がコスト最適化よりも最大限の柔軟性を優先する傾向を反映しています。FINNの顧客の78%が初めて新車を利用する人々であり、ペナルティなしでサブスクリプションを終了できる点を重視していることが、この傾向を裏付けています。

* サブスクリプションタイプ別:シングルブランドサブスクリプションは2024年に61.85%の市場シェアを維持し、OEMのブランドロイヤルティと簡素化された運用を活用しています。一方、マルチブランドサービスは29.35%のCAGRで成長し、消費者が車両の多様性を求め、プロバイダーがプラットフォームエコノミーを追求する中で牽引力を得ています。Astaraのチリへの拡大は、運用上の複雑さを克服したプロバイダーにとって国際的な拡大機会があることを示しています。

* エンドユーザー別:個人ユーザーが2024年に75.95%の市場シェアを占めていますが、法人向けサブスクリプションは24.75%のCAGRで拡大しています。企業は、従来のフリート所有と比較して、経費管理の簡素化、管理負担の軽減、キャッシュフローの予測可能性の向上といった運用上および財務上のメリットを認識しています。KINTOとオフィススペースおよび駐車場プロバイダーとの提携は、サブスクリプションサービスがより広範な企業モビリティソリューションと統合されていることを示しています。

* 推進タイプ別:ICE車は2024年に82.60%の市場シェアを維持していますが、EVサブスクリプションは37.65%のCAGRで例外的な成長を示しています。これは、消費者が長期的なコミットメントリスクなしにEVを試すことができるという、サブスクリプションモデルのEV導入における独自の価値提案を反映しています。トヨタがKINTOサブスクリプションサービスを通じてAlphardおよびVellfire PHEVモデルを統合したことは、柔軟なアクセスモデルを通じて電動車両の導入を加速させるOEM戦略を示しています。

地域別分析

* 北米:2024年には世界の収益の38.25%を占め、深い信用市場、高いスマートフォン普及率、早期導入文化を背景に市場を牽引しています。BMW Financial Servicesやメルセデス・ベンツ・モビリティなどのOEMキャプティブは、保険とメンテナンスを定額料金プランに組み込み、複数の車両を管理する郊外の世帯に響いています。

* アジア太平洋地域:2030年までに32.15%のCAGRで最も急速に成長する地域であり、都市化、中国のEVリーダーシップ、デジタル決済の普及が推進力となっています。HSBCは、中国の消費者がライドヘイリングの普及から長期的なアクセスモデルへと移行し、資産の軽いモビリティ製品をますます好むようになっていると指摘しています。日本のKINTOの拡大は、成熟した自動車メーカーのエコシステムが小売販売を共食いすることなくサービスへと転換できることを裏付けています。

* ヨーロッパ:厳しい排出ガス規制と渋滞料金区域により、柔軟なアクセスが魅力的なものとなり、着実な上昇傾向を維持しています。ドイツの堅牢な中古車輸出チャネルは、プロバイダーが再販を管理するのに役立ち、収益性の高い価格設定に不可欠な残存価値予測をサポートしています。

競争環境

自動車サブスクリプション市場は、従来の自動車プレーヤー、テクノロジースタートアップ、モビリティサービスプロバイダーが異なるバリューチェーンセグメントで競合しており、中程度の集中度と断片的な競争ダイナミクスを示しています。OEMキャプティブはブランドエクイティと既存の顧客関係を活用して市場リーダーシップを維持する一方、テクノロジーを活用したディスラプターは運用効率と顧客体験の革新に注力しています。ボルボのCare by Volvoの終了やFINNのコア市場への戦略的集中に見られるように、持続可能なサブスクリプションモデルには大規模な運用規模と財務資源が必要であることを示唆し、市場の統合が加速しています。プラットフォームの集約を中心に戦略的なパターンが出現しており、成功したプロバイダーは、基本的な車両アクセスを超えたマルチブランドの提供と統合されたモビリティサービスを開発しています。主要プレーヤーには、Hyundai Motor Company、Hertz Global Holdings、Volvo、Kinto、Free2Moveなどが挙げられます。

最近の業界動向

* 2025年5月:KINTOはNeallyおよびOffice Naviと提携し、日本の法人顧客向けに統合された車両サブスクリプション、駐車場、オフィススペースソリューションを提供しました。

* 2025年4月:AstaraはチリでMoveサブスクリプションサービスを開始し、同社にとって4番目の国際市場であり、初のラテンアメリカ進出となりました。

* 2024年12月:トヨタはKINTOサブスクリプションサービスを通じて、AlphardおよびVellfire PHEVモデルを日本で発売し、法人顧客が月額料金を事業経費として計上しながら、最新の電動車両技術にアクセスできるようにしました。

本レポートは、グローバル自動車サブスクリプション市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について述べた上で、市場の現状と将来の展望を包括的に評価しています。

エグゼクティブサマリーによると、自動車サブスクリプション市場は急速な成長を遂げています。2025年には49.6億米ドルの市場規模が見込まれており、2030年までには142.0億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は23.39%と非常に高く、アクセスベースのモビリティに対する強い消費者需要を反映しています。地域別では、北米が2024年の収益の38.25%を占め、最大の市場シェアを保持しています。これは、成熟した信用システムとサブスクリプションモデルの早期導入が主な要因です。特に電気自動車(EV)のサブスクリプションは、市場全体の平均を上回る成長率を示しており、37.65%のCAGRが予測されています。EVサブスクリプションは、減価償却リスクの軽減、充電インフラの試用機会の提供、および企業の持続可能性目標との整合性といった利点から、その成長が加速しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。第一に、柔軟で手間のかからない車両アクセスへの嗜好が高まっていることです。消費者は車両所有の煩わしさから解放され、より柔軟な利用形態を求めています。第二に、OEM(自動車メーカー)およびキャプティブファイナンスが、顧客生涯価値を維持するためにサブスクリプションを推進していることです。第三に、EV特有の減価償却リスクをサブスクリプションモデルが緩和できる点です。第四に、SaaS(サービスとしてのソフトウェア)プラットフォームの普及により、市場への参入障壁が低下していることが挙げられます。第五に、新興市場においてホワイトラベルディーラープラットフォームが拡大していること。そして第六に、道路使用料金制度の試験導入が「所有からアクセスへ」という考え方を後押ししていることです。

一方で、市場の成長を阻害する要因も存在します。第一に、薄いユニットエコノミクスと残存価値リスクです。サブスクリプション事業は、個々の車両あたりの収益性が低く、車両の残存価値を予測するリスクが高いという課題があります。第二に、新しいモデルに対する消費者の認知度と信頼がまだ低いことです。第三に、発展途上地域における残存価値保険の不足が挙げられます。第四に、OEMのチャネル競合により、マルチブランドのサブスクリプション供給が制限されることがあります。

本レポートでは、市場をサービスプロバイダー(OEM/キャプティブ、モビリティプロバイダー、テクノロジー企業)、サブスクリプション期間(1~6ヶ月、6~12ヶ月、12ヶ月以上)、サブスクリプションタイプ(シングルブランド、マルチブランド)、エンドユーザー(個人、法人)、推進タイプ(内燃機関車、電気自動車)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多様なセグメントで分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、Daimler AG (Mercedes-Benz Mobility)、Toyota Motor Corporation (Kinto)、Volvo、Hyundai Motor Company、Stellantis N.V. (Free2Move)、Porsche AG、BMW AGなど、主要な自動車メーカーやモビリティプロバイダー、テクノロジー企業が多数プロファイルされています。

市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 柔軟で手間のかからない車両アクセスへの嗜好の高まり

- 4.2.2 OEMおよびキャプティブファイナンスによる顧客生涯価値維持への推進

- 4.2.3 サブスクリプションモデルによるEV特有の減価償却緩和

- 4.2.4 SaaSプラットフォームの普及による参入障壁の低下

- 4.2.5 新興市場で拡大するホワイトラベルディーラープラットフォーム

- 4.2.6 「所有よりもアクセス」を促す道路使用料金の試験導入

-

4.3 市場の阻害要因

- 4.3.1 薄いユニットエコノミクスと残存価値リスク

- 4.3.2 新しいモデルに対する消費者の認知度と信頼の低さ

- 4.3.3 発展途上地域における残存価値保険の不足

- 4.3.4 OEMのチャネル競合によるマルチブランド供給の抑制

- 4.4 バリューサプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値(米ドル))

-

5.1 サービスプロバイダー別

- 5.1.1 OEM/キャプティブ

- 5.1.2 モビリティプロバイダー

- 5.1.3 テクノロジー企業

-

5.2 契約期間別

- 5.2.1 1~6ヶ月

- 5.2.2 6~12ヶ月

- 5.2.3 12ヶ月以上

-

5.3 契約タイプ別

- 5.3.1 シングルブランド(シングルブランドスワップ)

- 5.3.2 マルチブランド

-

5.4 エンドユーザー別

- 5.4.1 個人

- 5.4.2 法人

-

5.5 推進タイプ別

- 5.5.1 内燃機関(ICE)

- 5.5.2 電気自動車(EV)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ポーランド

- 5.6.3.7 ロシア

- 5.6.3.8 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 マレーシア

- 5.6.4.7 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ダイムラーAG(メルセデス・ベンツ モビリティ)

- 6.4.2 トヨタ自動車株式会社(KINTO)

- 6.4.3 ボルボ

- 6.4.4 現代自動車

- 6.4.5 ステランティスN.V.(Free2Move)

- 6.4.6 ポルシェAG

- 6.4.7 BMW AG

- 6.4.8 リンク・アンド・コー

- 6.4.9 オートノミー・インク

- 6.4.10 フェア・フィナンシャル・コープ

- 6.4.11 ルーピット

- 6.4.12 ジクストSE

- 6.4.13 ハーツ・グローバル・ホールディングス

- 6.4.14 ドローバー・リミテッド

- 6.4.15 フレックスクラブ

- 6.4.16 フェイスドライブ・インク(ステア)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車サブスクリプションとは、月額定額料金を支払うことで、一定期間、自動車を利用できるサービス形態を指します。従来の自動車購入やカーリースとは異なり、車両本体価格、自動車税、自賠責保険、任意保険、車検費用、メンテナンス費用などが月額料金に含まれていることが一般的です。これにより、利用者は初期費用を大幅に抑えつつ、突発的な維持費の心配なく、手軽に車を利用できる点が最大の特徴と言えます。自動車の「所有」から「利用」へと価値観が変化する現代において、新たなモビリティの選択肢として注目を集めています。

自動車サブスクリプションサービスには、提供主体や対象車両、契約期間などによっていくつかの種類が存在します。まず、自動車メーカー系サブスクリプションが挙げられます。トヨタの「KINTO」や日産の「ClickMobi」、ホンダの「Honda Monthly Owner」などが代表的で、主に自社の新車を提供し、メーカーならではの安心感や最新モデルへのアクセスが魅力です。次に、中古車系サブスクリプションがあります。ガリバーの「NOREL」やIDOM(旧ガリバーインターナショナル)のサービスなどがこれにあたり、新車よりも手頃な価格で多様な車種を提供し、経済性を重視するユーザーに支持されています。また、特定のメーカーに限定せず、複数のブランドの車両を取り扱うマルチブランド系サブスクリプションも登場しています。契約期間においては、数ヶ月単位の短期から数年単位の長期まで柔軟な選択肢が用意されており、利用者のライフスタイルやニーズに合わせて選べるようになっています。さらに、個人利用を想定したサービスと、社用車としての利用を目的とした法人向けサービスに大別することもできます。

自動車サブスクリプションは、多様なライフスタイルやニーズに対応する形で利用されています。最も一般的な用途としては、初期費用を抑えたいというニーズが挙げられます。頭金や登録費用が不要なため、まとまった資金がなくても新車や良質な中古車に乗り始めることが可能です。また、維持管理の手間を省きたい利用者にも適しています。車検や点検、税金の手続きなどをサービス提供者が代行してくれるため、煩わしい手続きから解放されます。ライフスタイルの変化に対応したい場合にも有効です。転勤や結婚、出産などにより、一時的に車が必要になったり、必要な車の種類が変わったりする際に、柔軟に契約期間や車種を変更できる点がメリットです。さらに、様々な車を試したいというニーズを持つユーザーにも人気です。数年ごとに異なる車種に乗り換えられるため、飽きずにカーライフを楽しめます。法人においては、社用車の購入・管理コストの削減や、必要な時に必要な台数を確保できるフリートの柔軟性が評価されています。若年層の「車離れ」が指摘される中で、手軽に車を利用できる手段として、若年層のカーライフへの入り口となる可能性も秘めています。

自動車サブスクリプションサービスの発展は、様々な先進技術によって支えられています。まず、IoT(Internet of Things)とテレマティクス技術が挙げられます。車両に搭載された通信機器を通じて、走行距離、燃費、車両の状態、位置情報などのデータをリアルタイムで収集・分析することで、適切なメンテナンス時期の通知、事故時の緊急通報、盗難車両の追跡などが可能になります。これにより、サービスの品質向上と効率的な車両管理が実現されています。次に、AI(人工知能)とビッグデータ分析も重要な役割を果たします。収集された膨大なデータをAIが分析することで、ユーザーの利用パターンを予測し、最適なプランの提案や需要に応じた車両配備、さらには事故リスクの低減にも貢献します。また、MaaS(Mobility as a Service)の概念も密接に関連しています。自動車サブスクリプションはMaaSを構成する重要な要素の一つであり、将来的には公共交通機関やカーシェアリング、ライドシェアなど、他のモビリティサービスと連携し、ユーザーにとって最適な移動手段をシームレスに提供するプラットフォームの一部となることが期待されています。契約手続きや車両の選択、予約、決済などをオンラインで完結させるデジタルプラットフォームの進化も、サービスの利便性を高める上で不可欠です。将来的には、EV(電気自動車)や自動運転技術の普及が、サブスクリプションモデルに新たな価値と可能性をもたらすでしょう。

自動車サブスクリプション市場が拡大している背景には、複数の要因が複合的に絡み合っています。第一に、消費者の価値観の変化が挙げられます。特に若年層を中心に、高額な自動車を「所有」することよりも、必要な時に必要なだけ「利用」することに価値を見出す傾向が強まっています。第二に、経済的負担の軽減ニーズです。自動車本体価格の高騰に加え、自動車税、車検費用、保険料、メンテナンス費用など、維持費の負担も決して小さくありません。サブスクリプションはこれらの費用を月額定額にまとめることで、家計の見通しを立てやすくし、経済的な安心感を提供します。第三に、環境意識の高まりです。カーシェアリングや公共交通機関の利用促進といった動きの中で、自動車の利用方法についても効率性や環境負荷の低減が求められるようになっています。第四に、デジタル技術の進展です。オンラインでの契約や車両管理システムが整備されたことで、サブスクリプションサービスの提供が容易になりました。さらに、新型コロナウイルス感染症のパンデミックも市場拡大の一因となりました。公共交通機関の利用を避け、プライベートな移動手段を求める人が増えた一方で、経済的な不確実性から高額な自動車購入をためらう層が増加し、サブスクリプションがその受け皿となった側面もあります。自動車メーカーにとっても、販売台数に依存しない新たな収益源の確保や、顧客との長期的な関係構築、ブランドロイヤルティの向上といった観点から、サブスクリプションは重要なビジネスモデル変革の柱となっています。

自動車サブスクリプション市場は、今後もさらなる成長と進化を遂げると予測されています。まず、サービスの多様化とパーソナライズ化が進むでしょう。ユーザーのライフスタイルや利用頻度、予算に応じた、よりきめ細やかなプランが提供されるようになります。例えば、週末だけ利用したい、特定の季節だけSUVに乗りたいといった、個別のニーズに対応する柔軟なサービスが増える可能性があります。次に、MaaS(Mobility as a Service)との連携強化が加速します。自動車サブスクリプションは、電車、バス、タクシー、自転車シェアリングなど、他のモビリティサービスとシームレスに統合され、ユーザーは一つのプラットフォームを通じて最適な移動手段を選択できるようになるでしょう。これにより、都市部における交通渋滞の緩和や環境負荷の低減にも貢献することが期待されます。EV(電気自動車)や自動運転車との融合も重要なトレンドです。EVの普及に伴い、充電インフラの利用を含めたサブスクリプションプランが登場したり、自動運転技術が実用化されれば、運転そのものから解放された、移動体験としてのサブスクリプションサービスが生まれる可能性もあります。また、中古車サブスクリプションの拡大も予想されます。新車よりも手頃な価格で提供できるため、経済性を重視する層や、若年層の取り込みに一層貢献するでしょう。法人向けサービスにおいても、フリート管理の効率化やコスト最適化を支援する、より高度なソリューションが提供されるようになります。データ活用によるサービス最適化も進み、利用者の行動パターンや車両の状態を分析することで、事故防止、メンテナンスの最適化、保険料の個別化など、多岐にわたるメリットが生まれると見込まれています。グローバルな視点で見ても、各国の市場特性に合わせたサービス展開が進むことで、自動車サブスクリプションは世界のモビリティを再定義する重要な要素となるでしょう。