CAR T細胞療法市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

CAR T細胞療法市場レポートは、標的抗原(CD19、BCMA、CD22、GD2など)、種類(Abecma、Breyanziなど)、細胞源(自己由来、他家など)、適用疾患(白血病、リンパ腫など)、エンドユーザー(病院、がん治療センターなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

CAR T細胞療法市場の概要

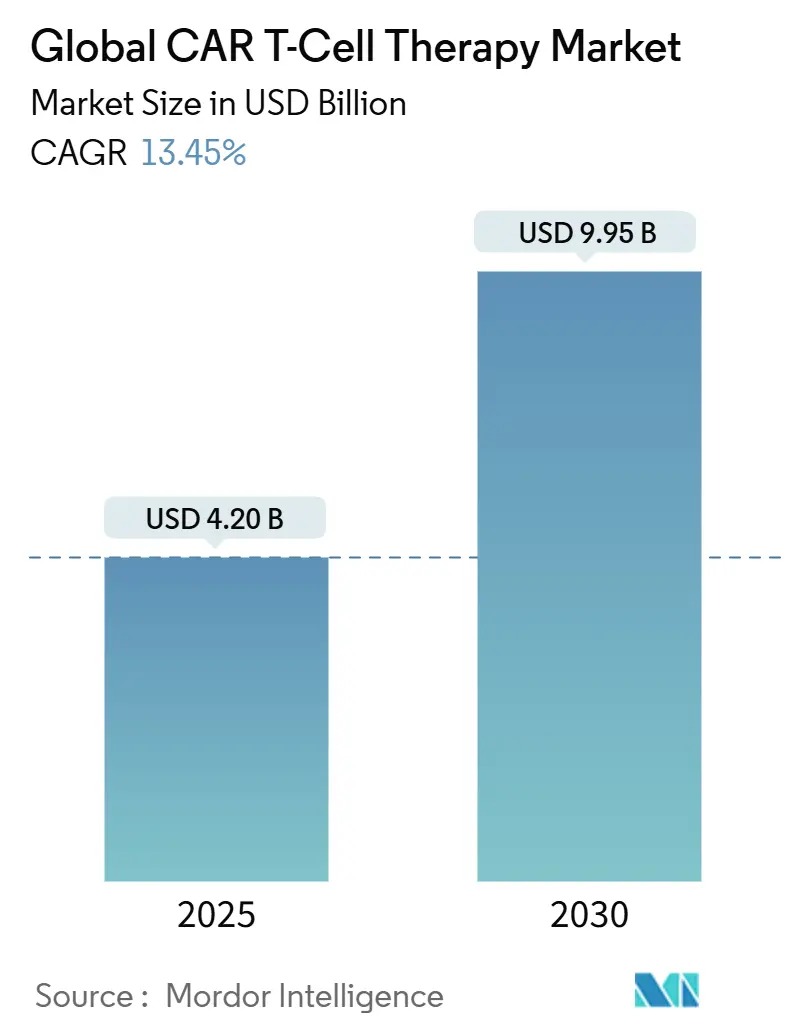

CAR T細胞療法市場は、2025年には42.0億米ドルと推定され、2030年までに99.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は13.45%で推移する見込みです。

規制当局がより早期の治療ラインでの使用を許可しているため、CAR T細胞療法の採用は加速しています。特に、米国FDAが2024年4月にAbecmaを2つの先行レジメン後に承認したことは、対象となる患者層を拡大する要因となっています。北米は確立された償還制度を背景に収益面で引き続き市場を牽引していますが、アジア太平洋地域は臨床試験活動の活発化と国内製造能力の向上により、最も急速に成長する地域として浮上しています。

CD19を標的とする製品が依然として売上の中心ですが、多発性骨髄腫の早期治療適応症が利用可能になるにつれて、BCMAを標的とする選択肢が急速に勢いを増しています。欧州では、ポイントオブケア製造ハブが「静脈から静脈まで」の時間を約1週間に短縮し、早期導入者に明確な物流上の優位性をもたらしています。しかし、ウイルスベクターの供給不足と高い生産コストが生産量を制約し、価格圧力は依然として課題となっています。

主要なレポートのポイント

* 標的抗原別: 2024年にはCD19療法がCAR T細胞療法市場シェアの46.50%を占め、BCMAは2030年までに14.10%のCAGRで拡大すると予測されています。

* 細胞源別: 2024年には自己細胞製品が収益シェアの91.70%を占めましたが、同種異系細胞ラインは2025年から2030年の間に15.56%の最速CAGRを記録すると予測されています。

* 製品別: 2024年にはYescartaが売上の37.99%を占め、Abecmaは2030年までに14.96%のCAGRで最も急速に成長すると見込まれています。

* 適応症別: 2024年にはリンパ腫がCAR T細胞療法市場規模の54.50%を占め、多発性骨髄腫は2030年までに14.45%のCAGRで成長する準備が整っています。

* エンドユーザー別: 2024年には病院が収益の66.57%を占め、学術機関は15.56%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が52.45%のシェアで市場をリードし、アジア太平洋地域は2030年までに15.87%のCAGRで成長すると見込まれています。

CAR T細胞療法市場のトレンドと洞察

促進要因

* 二次治療LBCLにおけるFDA承認による早期治療導入の加速: Breyanziの第3相TRANSFORMデータは、二次治療のびまん性大細胞型B細胞リンパ腫(LBCL)において、化学療法と比較して優れた3年イベントフリー生存率を示し、腫瘍医がCAR T療法をより早期に導入するきっかけとなっています。これにより、より健康な患者が治療対象となり、奏効の持続性が向上し、サルベージ療法の使用が減少します。

* 欧州における分散型ポイントオブケア製造による「静脈から静脈まで」の時間の短縮: Euplagia-1試験では、再発性慢性リンパ性白血病(CLL/SLL)において、7日間のオンサイト製造プロセスで高い奏効率が示されました。迅速な製造は、進行の速い癌における患者の脱落を減らし、大規模な設備投資なしにセンターの能力を向上させます。

* 世界的な癌負担の増加: 1,200以上の細胞・遺伝子治療候補が現在臨床試験段階にあり、特に急速に都市化が進むアジア経済圏での癌発生率の増加と早期診断を反映しています。高齢化とライフスタイルの変化は血液悪性腫瘍の症例数を増加させ、革新的な免疫療法の需要を促進しています。

* 同種異系「既製」パイプラインによる製造コストの削減: 同種異系製造は、自己細胞製造と比較して、1回あたりの投与コストを大幅に削減し、価値重視の支払者を惹きつけています。即時利用可能性は、進行性の疾患やアフェレーシス能力が不足している地方地域において重要です。

* CAR T細胞療法の開発への投資と研究開発の増加: CAR T細胞療法の研究開発への継続的な投資は、技術革新と新しい治療法の開発を推進しています。

* メディケアNTAPのコミュニティ腫瘍センターへの拡大によるアクセス向上: メディケアの新規技術追加支払い(NTAP)の拡大は、コミュニティ腫瘍センターでのCAR T細胞療法へのアクセスを広げ、より多くの患者が治療を受けられるようにします。

抑制要因

* CAR T細胞療法の開発コストの高さ: 自己細胞バッチは200時間以上の労働時間を要し、リスト価格は50万米ドルを超えるため、高所得国の医療システムに限定されています。償還制度の断片化は、多くの適格患者が治療を受けられない状況を生み出しています。

* ベクターGMP生産能力のボトルネックによるリードタイムの延長: レンチウイルス生産スロットの不足は、商業バッチと主要な臨床試験の両方を遅らせ、リードタイムを延長し、生産量の成長を抑制しています。

* 限られた患者適格性: CAR T細胞療法は、特定の癌の種類と進行段階の患者に限定されており、特に高齢者層では適格性がさらに制限される場合があります。

* 重篤な副作用の可能性: サイトカイン放出症候群(CRS)や神経毒性などの重篤な副作用の可能性は、治療の安全性に関する懸念を引き起こし、規制当局の監視の対象となっています。

セグメント分析

* 標的抗原別: CD19が規模を維持し、BCMAが上昇

2024年にはCD19プラットフォームが収益の46.50%を占め、びまん性大細胞型B細胞リンパ腫や小児急性リンパ性白血病における先行承認を反映しています。BCMAを標的とするCAR T細胞療法は、Abecmaの早期治療ラインへの承認により、2030年までに14.10%のCAGRで最も急速に成長すると予測されています。CD19とCD20またはCD22を組み合わせたデュアルターゲットプログラムは、抗原エスケープに対抗するため、中期段階の臨床試験に入っています。次世代の抗原戦略は、血液腫瘍学を超えて、神経芽腫におけるGD2プログラムや胃癌コホートにおけるHER2構築物など、固形腫瘍への拡大を目指しています。

* 細胞源別: 自己細胞が優勢だが、同種異系細胞が加速

2024年には自己細胞製品が売上の91.70%を占め、現在のCAR T細胞療法市場の基盤としての役割を確立しています。しかし、2~4週間の「静脈から静脈まで」の時間と製品品質のばらつきは、高悪性度リンパ腫において課題となっています。同種異系プロジェクトは15.56%のCAGRで成長すると予測されており、バッチ生産、低コスト、即時投与といった利点があり、財政的に厳しい支払者から歓迎されています。遺伝子編集ツールを用いてドナー細胞を宿主免疫から隠すことで、自己細胞と同等の持続性を目指す企業もあります。

* 製品別: Yescartaがリードし、Abecmaがペースアップ

GileadのYescartaは、成人LBCLおよび濾胞性リンパ腫の適応症と、CNSリンパ腫における66.7%の完全奏効率を示す堅牢な実世界エビデンスにより、2024年の世界収益の37.99%を記録しました。Abecmaは、2ライン先行の多発性骨髄腫で新たに承認され、2030年までに14.96%の最高のCAGRを達成すると見込まれています。Cilta-celも実世界コホートで89%の全奏効率を示し、欧州とアジアで需要を維持しています。競争は製造能力へとシフトしており、Kiteは2026年までに細胞処理能力を4倍にする計画です。

* 適応症別: リンパ腫が優勢、多発性骨髄腫が急増

リンパ腫の適応症は、成熟した償還制度と広範な適応症範囲により、2024年の収益の54.50%を占めました。Abecmaとcilta-celは、多発性骨髄腫において堅牢な生存率データに支えられ、14.45%のCAGRを牽引しています。白血病の適応症は、2024年11月にFDAが成人急性リンパ性白血病(ALL)に対して55.3%の完全寛解率でobe-celを承認した後、勢いを増しました。適応症の多様化は自己免疫疾患にも拡大しており、固形腫瘍への浸透は依然として課題ですが、初期の滑膜肉腫データは有望な結果を示しています。

* エンドユーザー別: 病院が依然として中心、学術機関が革新

病院は、サイトカイン放出症候群の管理に不可欠な集中治療室とアフェレーシスユニットを擁しているため、2024年の世界売上の66.57%を占めました。しかし、学術機関は助成金によるパイロットプロジェクトや次世代プラットフォーム試験を反映し、15.56%のCAGRで成長すると予測されています。メディケアのNTAP拡大と2025年1月発効の新しいCPTコードにより、コミュニティセンターへの拡大が進んでいます。

地域分析

* 北米: 2024年の世界収益の52.45%を占め、早期のFDA承認、311の認定治療施設、堅牢な民間保険適用を反映しています。2025年に発効する新しいCPT処置コードは、請求を合理化し、学術ハブ以外での採用を加速させると予想されます。しかし、アクセスは依然として不均一であり、臨床的に適格な米国患者の5人に1人しか治療を受けていないため、モバイルアフェレーシスユニットや遠隔モニタリングサービスに機会があります。

* アジア太平洋: 2030年までに15.87%のCAGRで最も急速に成長するセグメントと予測されており、中国は2024年1月までに300以上のCAR-T治験を登録し、米国を上回っています。日本と韓国は、国内製造を戦略的な医療資産として位置づけるため、迅速審査経路を発行しています。これらの進展は、CAR T細胞療法市場の将来の拡大の中心にこの地域を位置づけています。

* 欧州: 分散型製造における独自の革新的な優位性により、重要なシェアを占めています。ベルギーとスペインでの7日間のポイントオブケアパイロットは、技術的実現可能性と経済的効率性を証明し、この地域を迅速なデリバリーモデルのリビングラボとして位置づけています。2025年に予定されている統一されたHTA規則は償還を調和させる可能性がありますが、国レベルの価格交渉は依然として採用を分断しています。

競争環境

CAR T細胞療法業界は中程度の集中度を特徴としており、上位5社が2024年の世界売上において大きなシェアを占めています。NovartisはKymriahで当初のベンチマークを設定しましたが、現在は固形腫瘍向けの次世代資産に再投資しています。GileadのKite部門は、LBCLおよびマントル細胞リンパ腫におけるリーダーシップを確保するため、2026年までに世界中の生産能力を4倍にする計画です。Bristol-Myers Squibbは、Abecmaの早期治療ラインでの多発性骨髄腫承認を活用し、生産を自動化して利益率を向上させています。

戦略的パートナーシップは、イノベーションへの主要な経路であり続けています。AbbVieは、患者体内で改変T細胞を生成できるin-situ CAR-TベクターのためにUmoja Biopharmaに最大14.4億米ドルを約束しました。BioNTechはAutolusに2億米ドルを投資し、AUTO1/22を共同商業化することで、mRNAワクチン以外の分野に多様化しています。これらの提携は、バイオテクノロジーの俊敏性と大手製薬会社の規模を融合させ、多標的構築物や固形腫瘍への応用を加速させています。

製造は依然として主要な競争の場です。Allogeneは、コストと拒絶反応のリスクを削減するためにTALEN編集細胞を用いた商業規模の同種異系生産が可能なニューアーク施設を建設しています。一方、CARGO Therapeuticsは、コスト構造を将来にわたって保証するために、自己細胞firi-celに同種異系プラットフォームを重ねています。ベクター供給を確保し、品質管理を自動化し、外来治療に対応した安全性を実証する企業は、CAR T細胞療法市場が成熟するにつれて、大きな成長を捉える態勢が整っています。

最近の業界動向

* 2025年1月: CARGO Therapeuticsは、第2相firi-cel試験で71人の患者に投与し、免疫拒絶反応を抑制することを目的とした同種異系プラットフォームを発表しました。

* 2024年4月: Yescartaは、ASCOデータによると、CNSリンパ腫で94.4%の客観的奏効率を達成しました。

本レポートは、CAR T細胞療法市場に関する詳細な分析を提供しています。対象となるのは、血液がんや固形がんの治療に用いられる、市販承認済みの遺伝子改変自家および同種T細胞製品から生じる収益であり、診断薬、非CAR細胞療法、病院の手数料、治験段階のCAR-NKやγδ-T製品は範囲外とされています。

調査は、北米、欧州、アジア太平洋地域の血液専門医、支払い機関、製造責任者への一次調査(インタビュー、アンケート)と、腫瘍学パイプライン、FDA、EMA、PMDAの承認文書、米国がん協会、ClinicalTrials.govなどの二次調査を組み合わせて実施されました。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを用いて行われ、FDA承認製品数、適応症、価格変動、製造能力、臨床成功率、支払い機関の適用範囲拡大などの主要変数を考慮しています。Mordor Intelligenceの市場規模は、厳格な調査範囲と年次再調整により、監査済み財務諸表に計上された製品販売に裏打ちされた、信頼性の高いベースラインを提供しています。他社の推定値と比較して、治験段階の収益や病院の手数料などを含まないため、より保守的で堅実な数値となっています。

CAR T細胞療法市場は、2025年には42.0億米ドル、2030年には99.5億米ドルに達すると予測されており、急速な成長が見込まれています。特にアジア太平洋地域は、臨床試験活動の拡大と国内製造拠点の構築により、2030年までに15.87%の最速の年平均成長率(CAGR)を記録すると予想されています。

市場の成長を牽引する主な要因としては、びまん性大細胞型B細胞リンパ腫(LBCL)に対するセカンドライン治療としてのFDA承認が早期段階での採用を加速させていること、欧州における分散型ポイントオブケア製造が「vein-to-vein」時間を短縮していること、世界的ながん患者の増加、同種「既製(off-the-shelf)」パイプラインによる製造コストの削減、CAR T細胞療法開発への投資と研究開発の増加が挙げられます。また、米国では2025年1月から、地域のがん治療センターへのアクセスを広げるためのMedicare NTAP(新技術追加支払い)の拡大と、専用CPTコードの導入により、請求手続きが簡素化され、患者アクセスが向上すると見込まれています。同種CAR-T製品は、最大95%のコスト削減と即時治療を可能にする特性から、支払い機関の負担を軽減し、アクセスを改善する可能性があり、注目を集めています。

一方で、市場の成長を阻害する要因も存在します。CAR T細胞療法の開発コストが高いこと、ベクターGMP製造能力のボトルネックがリードタイムを長期化させていること、治療対象となる患者が限定的であること、そして重篤な副作用の可能性が挙げられます。

市場は、標的抗原(CD19、BCMA、CD22、GD2、HER2、PSMA、マルチターゲット/タンデムなど)、細胞源(自家、同種)、承認済み製品(Abecma、Breyanzi、Kymriah、Tecartus、Yescartaなど)、適応症(白血病、リンパ腫、多発性骨髄腫、自己免疫疾患など)、エンドユーザー(病院、がん治療センター、学術・研究機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の各主要国および地域)によって詳細に分析されています。

競争環境については、市場集中度、市場シェア分析、およびNovartis AG、Gilead Sciences Inc. (Kite Pharma)、Bristol-Myers Squibb Co.、Johnson & Johnson / Legend Biotechなど、主要20社の企業プロファイル(概要、財務情報、戦略、製品・サービス、最近の動向を含む)が提供されています。

レポートでは、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 二次治療LBCLにおけるFDA承認が早期治療の普及を加速

- 4.2.2 分散型EUポイントオブケア製造が静脈から静脈への時間を短縮

- 4.2.3 世界的ながんの負担の増加

- 4.2.4 同種異系「既製」パイプラインが製造原価を削減

- 4.2.5 CAR T細胞療法開発への投資と研究開発の増加

- 4.2.6 メディケアNTAPの地域がんセンターへの拡大がアクセスを広げる

- 4.3 市場の阻害要因

- 4.3.1 CAR T細胞療法の開発コストの高さ

- 4.3.2 ベクターGMP生産能力のボトルネックがリードタイムを延長

- 4.3.3 限られた患者の適格性

- 4.3.4 重篤な副作用の可能性

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 標的抗原別

- 5.1.1 CD19

- 5.1.2 BCMA

- 5.1.3 CD22

- 5.1.4 GD2

- 5.1.5 HER2

- 5.1.6 PSMA

- 5.1.7 マルチターゲット / タンデム

- 5.1.8 その他

- 5.2 細胞源別

- 5.2.1 自己

- 5.2.2 同種

- 5.3 製品別(承認済み)

- 5.3.1 アベクマ

- 5.3.2 ブレヤンジ

- 5.3.3 キムリア

- 5.3.4 テカルタス

- 5.3.5 イエスカルタ

- 5.3.6 その他

- 5.4 適応症別

- 5.4.1 白血病(ALL、CLL)

- 5.4.2 リンパ腫(DLBCL & その他のB細胞)

- 5.4.3 多発性骨髄腫

- 5.4.4 自己免疫疾患

- 5.4.5 その他

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 がん治療センター

- 5.5.3 学術・研究機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Novartis AG

- 6.3.2 Gilead Sciences Inc. (Kite Pharma)

- 6.3.3 Bristol-Myers Squibb Co.

- 6.3.4 Johnson & Johnson / Legend Biotech

- 6.3.5 2seventy bio Inc.

- 6.3.6 Allogene Therapeutics Inc.

- 6.3.7 Autolus Therapeutics plc

- 6.3.8 Caribou Biosciences Inc.

- 6.3.9 TCR² Therapeutics Inc.

- 6.3.10 Precision BioSciences Inc.

- 6.3.11 Sorrento Therapeutics Inc.

- 6.3.12 Sangamo Therapeutics Inc.

- 6.3.13 Celyad Oncology SA

- 6.3.14 Servier Laboratories

- 6.3.15 Miltenyi Biotec B.V. & Co.

- 6.3.16 ACROBiosystems

- 6.3.17 JW Therapeutics

- 6.3.18 Fosun Kite Biotechnology Co.

- 6.3.19 Beigene Ltd.

- 6.3.20 Gracell Biotechnologies Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

CAR T細胞療法は、がん治療に革命をもたらした画期的な免疫細胞療法の一つです。この治療法は、患者さん自身の免疫細胞であるT細胞を体外に取り出し、遺伝子改変によってキメラ抗原受容体(Chimeric Antigen Receptor, CAR)を発現させることで、がん細胞を特異的に認識し、攻撃する能力を持たせた後、再び患者さんの体内に戻すというものです。CARは、がん細胞表面の特定の抗原を認識する抗体由来の細胞外ドメインと、T細胞を活性化させる細胞内ドメインを組み合わせた人工的な受容体であり、これによりT細胞は主要組織適合性複合体(MHC)を介さずにがん細胞を直接認識し、強力な抗腫瘍効果を発揮します。

CAR T細胞は、その構造やシグナル伝達ドメインの違いにより、いくつかの世代に進化してきました。初期の第一世代CAR T細胞は、T細胞の活性化に必要なCD3ζ鎖のみをシグナル伝達ドメインとして持ち、その効果は限定的でした。続く第二世代CAR T細胞では、CD3ζ鎖に加えて、CD28や4-1BBといった共刺激分子ドメインを一つ追加することで、T細胞の増殖、生存、サイトカイン産生能力が飛躍的に向上しました。現在、臨床で承認されているCAR T細胞療法の多くはこの第二世代に属します。さらに、第三世代CAR T細胞は、CD3ζ鎖に二つの共刺激分子ドメインを組み合わせることで、より強力なT細胞活性化と持続性を目指しています。また、第四世代(TRUCKsやarmored CAR Tとも呼ばれます)では、CAR T細胞にサイトカイン(例:IL-12)や共刺激リガンドなどの遺伝子を導入し、腫瘍微小環境を改善したり、他の免疫細胞を活性化させたりする機能を持たせることで、治療効果のさらなる向上を図っています。

CAR T細胞療法の現在の主な用途は、主に血液がんです。特に、既存の治療法に抵抗性を示す難治性・再発性のB細胞性急性リンパ性白血病(B-ALL)、びまん性大細胞型B細胞リンパ腫(DLBCL)、濾胞性リンパ腫、マントル細胞リンパ腫、多発性骨髄腫などの患者さんに対して、その有効性が確立され、各国で承認されています。日本においても、キムリア(Kymriah)、イエスカルタ(Yescarta)、ブレヤンジー(Breyanzi)、アベクマ(Abecma)、テカルタ(Tecartus)といったCAR T細胞製品が承認され、臨床現場で用いられています。しかし、固形がんへの応用は依然として大きな課題であり、腫瘍微小環境の免疫抑制、CAR T細胞の固形腫瘍への浸潤不足、標的抗原の不均一性などが克服すべき障壁となっています。現在、これらの課題を解決するための多くの研究が活発に進められています。

CAR T細胞療法に関連する技術も急速に進歩しています。CRISPR/Cas9などのゲノム編集技術は、CAR T細胞の機能をさらに最適化したり、アロジェニック(他家)CAR T細胞の開発を進めたりする上で不可欠なツールとなっています。例えば、T細胞受容体(TCR)遺伝子をノックアウトすることで、移植片対宿主病(GVHD)のリスクを低減し、他家細胞の利用を可能にする試みなどがあります。また、誘導多能性幹細胞(iPS細胞)からT細胞を分化させ、CARを発現させることで、大量生産や均一な品質の細胞供給を目指す研究も進行中です。製造技術の面では、自動化された細胞培養システムや、ウイルスベクターに代わる非ウイルスベクター(トランスポゾンなど)を用いた遺伝子導入技術の開発が進められており、これにより製造コストの削減と効率化が期待されています。さらに、サイトカイン放出症候群(CRS)や免疫エフェクター細胞関連神経毒性症候群(ICANS)といった重篤な副作用を管理するための、IL-6阻害薬(トシリズマブ)やステロイドなどの治療法の確立も、この療法の安全性向上に大きく貢献しています。

CAR T細胞療法は、その画期的な治療効果から「生きる薬」とも称され、医薬品市場において非常に注目されています。承認された適応症は限られているものの、その高額な薬価設定(数千万円)により、市場規模は急速に拡大しています。今後、適応症の拡大や製造コストの最適化が進めば、さらなる成長が見込まれるでしょう。ノバルティス、ギリアド・サイエンシズ、ブリストル・マイヤーズ スクイブ、ヤンセンファーマなどが主要なプレイヤーとして市場を牽引しており、多くのバイオベンチャーも参入し、競争が激化しています。しかし、この療法にはいくつかの課題も存在します。まず、製造プロセスが複雑で個別化されているため、非常に高額であり、医療経済への影響が懸念されています。次に、治療を受けられる施設が限られており、患者さんが治療にアクセスしにくいという問題があります。また、CRSやICANSなどの重篤な副作用に対する専門的な管理体制が不可欠です。さらに、患者さん自身の細胞を用いるため、採取から投与までに数週間を要し、病状が進行している患者さんには時間的な制約がある点も課題です。

将来展望として、CAR T細胞療法の最大の目標は、固形がんに対する有効性の確立です。腫瘍微小環境の免疫抑制を克服し、CAR T細胞の固形腫瘍への浸潤と持続性を向上させるための研究が活発に行われています。また、アロジェニックCAR T細胞の開発は、患者さん自身の細胞を採取・加工する手間が不要で、事前に大量生産・凍結保存が可能となるため、治療の即時性、コスト削減、品質の均一化が期待されていますが、GVHDのリスク低減が鍵となります。安全性と有効性の両立も重要な課題であり、副作用を軽減しつつ抗腫瘍効果を維持・向上させるためのCAR構造の最適化、遺伝子編集による機能強化、免疫チェックポイント阻害薬などとの併用療法の開発が進められています。CD19やBCMA以外の、より特異性が高く、がん細胞に均一に発現する新たな標的抗原の探索も不可欠です。さらに、体外でCAR T細胞を製造するのではなく、体内で直接T細胞にCAR遺伝子を導入するin vivo CAR T細胞療法も研究されており、製造プロセスの簡略化とコスト削減に繋がる可能性があります。CAR T細胞療法は、がん治療に革命をもたらした画期的な技術であり、今後も技術革新と研究開発が進むことで、より多くの患者さんに希望をもたらすことが期待されています。