キャラメル原料市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

本レポートはキャラメル原料市場を対象とし、原料源(天然、合成)、形態(液体/シロップ、粉末、その他)、機能(着色、風味、フィリング・トッピング、その他)、用途(ベーカリー、菓子、飲料、乳製品・冷凍デザートなど)、地域(北米、欧州、アジア太平洋、南米など)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

キャラメル原料市場は、2030年までの製造業者、トレンド、業界分析に関するレポートです。本市場は、供給源(天然、合成/人工)、形態(液体/シロップ、粉末、その他)、機能(着色料、香料、フィリング・トッピング、その他)、用途(ベーカリー、菓子、飲料、乳製品・冷凍デザート、その他)、および地域(北米、欧州、アジア太平洋、南米、その他)によって区分されています。市場予測は米ドル建てで提供されます。

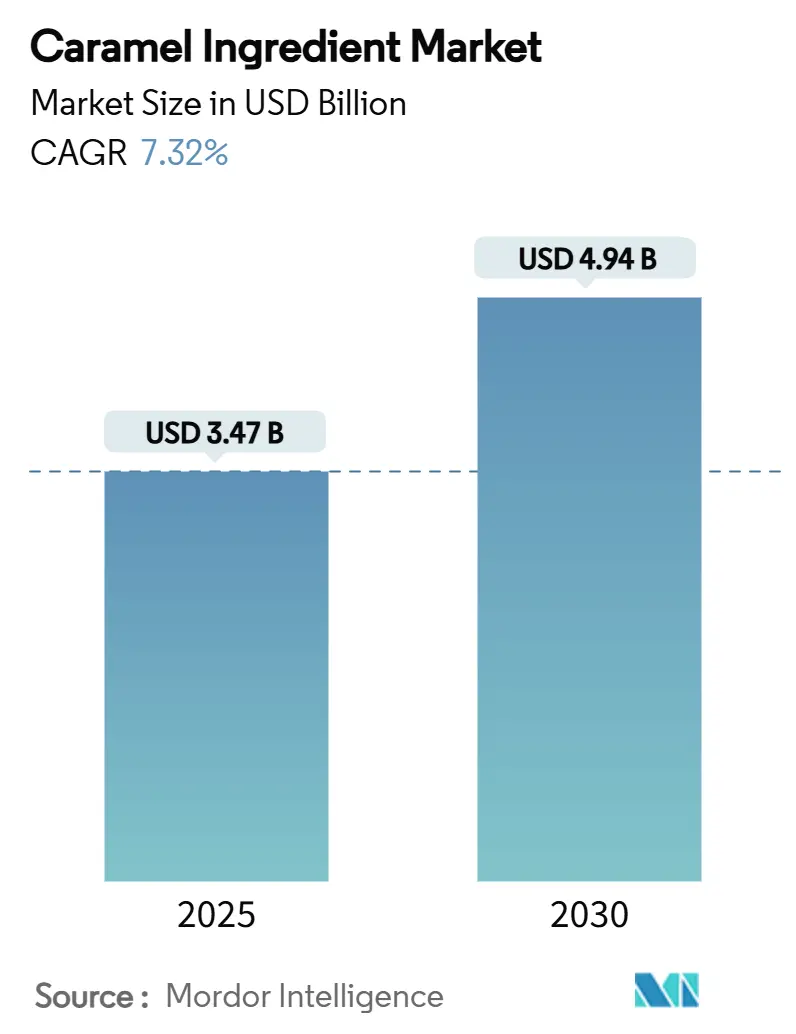

市場概要

調査期間は2020年から2030年までです。キャラメル原料市場規模は、2025年には34.7億米ドルに達し、2030年には49.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.32%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

この市場の成長は、クリーンラベル製品への需要の高まりによって牽引されています。消費者は食品や飲料において、より自然で透明性の高い成分リストを求めています。特に欧州や北米の主要市場における合成着色料の段階的廃止に関する規制は、食品製造における天然代替品としてのキャラメル原料の採用をさらに加速させています。菓子、飲料、ベーカリー製品、乳製品用途における贅沢な風味に対する消費者の継続的な嗜好が、年間を通じて安定した需要を維持しています。

世界の市場では、天候条件やサプライチェーンの混乱による砂糖価格の変動が見られますが、製造業者は複数のサプライヤーや地域からの多様な調達戦略を実施し、高利益率の天然製品に注力することで、業界は拡大を続けています。天然キャラメル原料は、クリーンラベルとしての魅力、優れた品質、様々な食品分野での用途拡大により、プレミアム価格を維持しています。また、米国食品医薬品局(FDA)による着色料添加物認証の免除は、製造業者にとって承認プロセスを合理化し、新製品の市場投入までの時間を短縮しています。

主要レポートのポイント

* 供給源別: 2024年には天然製品がキャラメル原料市場シェアの68.15%を占め、2030年までには9.15%のCAGRで拡大すると予測されています。

* 形態別: 2024年には液体/シロップ形態が収益シェアの62.15%を占め、粉末は8.69%のCAGRで成長すると見込まれています。

* 機能別: 2024年には着色料用途がキャラメル原料市場規模の45.69%を占め、フィリングおよびトッピングは2030年まで8.95%のCAGRで推移する見込みです。

* 用途別: 2024年には菓子分野が39.15%のシェアで依然として優位にありましたが、飲料分野は10.54%のCAGRで最も速く成長すると予測されています。

* 地域別: 2024年には北米が38.15%のシェアで市場をリードしましたが、アジア太平洋地域は2030年まで8.92%のCAGRで最も高い成長を記録すると予想されています。

世界のキャラメル原料市場のトレンドと洞察

ドライバーの影響分析

以下の要因が市場のCAGR予測に影響を与えています。

* 菓子製品の需要急増: CAGRに+1.8%の影響。北米と欧州に集中し、世界的に関連性があり、中期的な影響(2~4年)。

* キャラメル風味飲料の人気上昇: CAGRに+1.5%の影響。アジア太平洋地域が中心で、北米にも波及し、短期的な影響(2年以内)。

* ベーカリー部門からの需要増加: CAGRに+1.2%の影響。欧州と北米が中心で、アジア太平洋地域にも拡大し、中期的な影響(2~4年)。

* 天然着色料の需要増加: CAGRに+1.4%の影響。北米とEUの規制強化に牽引され、世界的に関連性があり、長期的な影響(4年以上)。

* 風味豊かな用途でのキャラメル採用増加: CAGRに+0.9%の影響。北米とアジア太平洋地域が中心で、欧州でも台頭しており、長期的な影響(4年以上)。

* 乳製品業界での用途拡大: CAGRに+1.1%の影響。北米と欧州で早期に普及し、世界的に関連性があり、中期的な影響(2~4年)。

菓子製品の需要急増

消費者がプレミアムな贅沢品にますます傾倒するにつれて、菓子市場ではキャラメル原料の需要が急増しています。この傾向は、洗練された味覚が製品開発と製造に極めて重要な役割を果たす先進市場で特に顕著です。洗練されたフレーバープロファイルと革新的な製品配合の導入は、市場の進化を明確に示しています。このトレンドの証拠として、Luker Chocolateが2023年10月に発表した「Caramelo 33%チョコレートクーベルチュール」が挙げられます。これは、高級キャラメルベース製品に対する業界の支持と、高級用途におけるキャラメル原料の適応性を示しています。消費者が大胆な風味と多感覚的な体験を好む中、キャラメルは菓子製品の食感と風味の深さの両方を高める重要な原料として浮上しています。この進化は、伝統的なチョコレートから現代的なフュージョン菓子に至るまで、ユニークな風味の組み合わせと多様な食感体験に対する需要の高まりにも反映されています。これらの洗練された消費者の嗜好と厳格な持続可能性基準に対応するため、Cargill社は、特殊なグルコースシロップやオーダーメイドのキャラメル配合を含む幅広い菓子原料を製造業者に提供しています。

キャラメル風味飲料の人気上昇

世界の市場で砂糖規制が厳しくなるにつれて、飲料業界はキャラメル風味に注目し、規制遵守と消費者の魅力のバランスを取っています。Kerry GroupのTastesense Advancedソリューションは、飲料メーカーがキャラメルの特徴的な風味を維持しながら、欧州飲料協会連合が2019年から2025年にかけて設定した野心的な10%の砂糖削減目標に沿うことを可能にします。この動きは、健康志向の製品への業界の転換を強調しています。

このレポートは、食品・飲料業界において風味付け、フィリング、トッピングとして使用される菓子製品の原料であるキャラメルの世界市場に焦点を当てています。市場は、原料の種類、形態、機能、用途、地域別に詳細に分析されており、市場規模と将来予測が提供されています。

エグゼクティブサマリーによると、キャラメル原料市場は2025年に34.7億米ドルに達し、2030年には49.4億米ドルに成長すると予測されています。特に、クリーンラベル製品への需要の高まりから、天然キャラメル原料が年平均成長率(CAGR)9.15%で最も急速に成長しているカテゴリーです。地域別では、都市化と所得増加を背景に、アジア太平洋地域がCAGR 8.92%で最も魅力的な成長地域と見なされています。

市場の成長を牽引する主な要因としては、菓子製品の需要急増、キャラメル風味飲料の人気上昇、ベーカリー部門からの需要増加が挙げられます。さらに、天然食品着色料への需要の高まり、セイボリー(塩味)食品へのキャラメルの採用拡大、乳製品業界における用途の拡大も市場を押し上げています。

一方で、市場にはいくつかの課題も存在します。原材料価格の変動、特に砂糖価格の変動は、サプライヤーの利益率に影響を与えています。ただし、主要サプライヤーはヘッジや戦略的な価格調整を通じてこの影響を相殺しています。また、代替甘味料やフレーバーとの競争、高糖分含有量に対する健康上の懸念、キャラメル原料の限られた保存期間も市場の成長を抑制する要因となっています。

レポートでは、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)を通じて、市場の全体像が詳細に評価されています。

市場は以下の主要なセグメントに分類され、それぞれの成長予測が示されています。

* 原料別: 天然、合成/人工

* 形態別: 液体/シロップ、粉末、その他

* 機能別: 着色料、香料、フィリングおよびトッピング、その他

* 用途別: 菓子、ベーカリー、飲料、乳製品および冷凍デザート、スナックおよびシリアル、その他

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランスなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(南アフリカ、サウジアラビアなど)

競争環境の分析では、市場集中度、戦略的動向、市場ランキング分析が行われています。主要企業としては、Cargill, Incorporated、Sensient Technologies Corporation、Puratos Group、Roquette Freres、Givaudan SA、Barry Callebaut、Ingredion Incorporatedなど、多数のグローバルおよび地域プレイヤーが挙げられており、それぞれの企業プロファイルが提供されています。

市場は、新たな用途開発や健康志向の高まりに対応した製品革新を通じて、さらなる成長機会を秘めていると見られます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 菓子製品の需要急増

- 4.2.2 キャラメル風味飲料の人気上昇

- 4.2.3 ベーカリー部門からの需要増加

- 4.2.4 天然食品着色料の需要増加

- 4.2.5 キャラメルの風味付け用途での採用増加

- 4.2.6 乳製品業界での用途拡大

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 代替甘味料および香料との競争

- 4.3.3 高糖度に対する健康上の懸念

- 4.3.4 キャラメル原料の限られた賞味期限

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 供給源別

- 5.1.1 天然

- 5.1.2 合成/人工

-

5.2 形態別

- 5.2.1 液体/シロップ

- 5.2.2 粉末

- 5.2.3 その他

-

5.3 機能別

- 5.3.1 色

- 5.3.2 風味

- 5.3.3 フィリングとトッピング

- 5.3.4 その他

-

5.4 用途別

- 5.4.1 菓子

- 5.4.2 ベーカリー

- 5.4.3 飲料

- 5.4.4 乳製品および冷凍デザート

- 5.4.5 スナックおよびシリアル

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 センシエント・テクノロジーズ・コーポレーション

- 6.4.3 アーカーイ・フード・プロダクツ・リミテッド

- 6.4.4 プラトス・グループ

- 6.4.5 ロケット・フレール

- 6.4.6 ジボダンSA

- 6.4.7 バケルス・ワールドワイド

- 6.4.8 ニガイSAS

- 6.4.9 マーティン・ブラウンKG

- 6.4.10 アルビン・キャラメル・カラーズ(インド)Pvt Ltd

- 6.4.11 バリー・カレボー

- 6.4.12 イングレディオン・インコーポレイテッド

- 6.4.13 シュガー・フーズ・コーポレーション(コンコード・フーズLLC)

- 6.4.14 ノバソル・イングレディエンツPvt. Ltd

- 6.4.15 ナクタロームS.P.A(ロイヤル・ブイスマン)

- 6.4.16 サン・スーン・セン・フード・インダストリーズ(S3)

- 6.4.17 メタロム・グループ

- 6.4.18 オテラA/S

- 6.4.19 バーク・キャンディ&イングレディエンツ

- 6.4.20 H E ストリンガー・フレーバーズ・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

キャラメル原料とは、キャラメルを製造する際に用いられる様々な素材の総称であり、その種類や配合によってキャラメルの風味、食感、色合いが大きく左右されます。主に糖類、乳製品、油脂、そして水などが基本的な構成要素となりますが、これらに加えて香料、塩、乳化剤などが加えられることで、多種多様なキャラメルが生まれます。キャラメル特有の深い色と香ばしさは、糖類を加熱することで起こるカラメル化反応や、糖とアミノ酸が反応するメイラード反応によって生み出されます。これらの反応を適切に制御することが、高品質なキャラメル製造の鍵となります。

キャラメル原料の主要な種類としては、まず「糖類」が挙げられます。最も一般的に使用されるのは砂糖(グラニュー糖、上白糖、きび砂糖など)で、甘味の基盤となるとともに、加熱によってカラメル化反応を引き起こします。水飴(コーンシロップ、タピオカシロップなど)は、砂糖の結晶化を防ぎ、キャラメルに滑らかな食感と適度な粘性を与える役割があります。ブドウ糖や異性化糖も、甘味の調整や反応の促進のために用いられることがあります。次に重要なのが「乳製品」です。生クリーム、牛乳、練乳、バターなどは、キャラメルに豊かなコク、風味、そして滑らかな口溶けをもたらします。特にバターは、その独特の風味と乳化作用により、キャラメルの質感を向上させます。脱脂粉乳も、風味の強化や固形分の調整に利用されることがあります。「油脂」としては、バターの他に、コスト削減や物性調整、保存性向上のために植物油脂(パーム油、ココナッツ油など)が使われることもあります。その他、溶解や粘度調整のための「水」、甘味を引き立て風味に奥行きを与える「塩」、バニラやコーヒー、フルーツなどの「香料」、油水分離を防ぎ安定性を高める「乳化剤」なども、キャラメル製造には欠かせない原料です。

これらのキャラメル原料は、非常に幅広い用途で活用されています。最も代表的なのは、ソフトキャラメルやハードキャラメルといった「菓子類」の主製品としての利用です。また、チョコレート製品のフィリングやコーティング、クッキーやブラウニー、マフィンなどの焼き菓子への練り込みやトッピング、ケーキやタルトのソースやデコレーションとしても人気があります。「デザート」分野では、プリン、アイスクリーム、ヨーグルトのソースやフレーバーとして、またパフェやクレープのトッピングとしても広く使われています。「飲料」では、キャラメルラテやキャラメルマキアートなどのシロップやソースとして、あるいはフレーバーミルクやリキュールにも応用されています。さらに、デニッシュやブリオッシュなどの「パン」のフィリングやグレーズ、さらには肉料理のソースなど、料理の隠し味として甘味とコクを付与する目的で使われることもあり、その用途は多岐にわたります。

キャラメル原料の製造および応用には、様々な関連技術が用いられています。まず、「加熱・攪拌技術」は、カラメル化反応を適切に制御するために不可欠です。温度管理を徹底し、焦げ付きを防ぎながら、目的とする色調と風味を引き出すことが求められます。真空調理技術を用いることで、低温での水分除去が可能となり、より繊細な色と風味のキャラメルを製造できます。大量生産においては、連続式調理装置が品質の均一化と生産効率の向上に貢献しています。次に、「乳化・安定化技術」も重要です。乳化剤の選定と適切な配合により、油水分離を防ぎ、キャラメルの滑らかな食感を維持します。また、水飴などの糖類を組み合わせることで、砂糖の再結晶化を抑制し、キャラメルの食感を安定させる技術も確立されています。「風味・色調調整技術」としては、加熱時間、温度、pHなどの反応条件を最適化することで、キャラメルの色と風味を細かく調整します。さらに、多様な香料や着色料を活用することで、幅広い製品開発が可能となります。「保存技術」も重要であり、水分活性の制御によって微生物の増殖を抑制し、賞味期限を延長します。また、適切な包装技術により、キャラメルの酸化を防ぎ、風味を長期間保持することが可能となります。

キャラメル原料の市場背景を見ると、いくつかの要因がその成長を後押ししています。消費者の多様な味覚への需要が高まる中で、キャラメルのフレーバーバリエーションは拡大の一途を辿っています。また、特定の産地の砂糖や高級バターなど、高品質な原料を用いたプレミアム志向のキャラメルへの関心も高まっています。一方で、健康志向の高まりから、低糖質や植物性、オーガニック原料への需要も増加しており、メーカーはこれらのニーズに応えるべく製品開発を進めています。菓子、パン、飲料など、食品産業全体でのキャラメルの幅広い使用も、市場成長の大きな要因となっています。しかし、課題も存在します。砂糖や乳製品などの国際相場は変動が大きく、原材料価格の安定確保は常に課題です。気候変動や地政学的リスクによるサプライチェーンの不安定化も懸念されます。また、健康志向への対応として、甘味の低減や代替甘味料の活用、さらには環境負荷への配慮として持続可能な原料調達や包装材の選定も、今後の重要な課題となっています。

今後のキャラメル原料の展望としては、まず「健康志向へのさらなる進化」が挙げられます。代替甘味料(エリスリトール、ステビアなど)を活用した低糖質キャラメルや、ココナッツミルク、オーツミルクなどのプラントベース原料を用いた乳製品不使用の植物性キャラメルの開発が加速するでしょう。食物繊維やプロテインなどを添加した機能性キャラメルも、健康意識の高い消費者層に訴求すると考えられます。次に、「フレーバーの多様化」は引き続き重要なトレンドです。抹茶やほうじ茶、和三盆といった地域特有の素材との融合や、スパイス、ハーブ、フルーツなどとの斬新な組み合わせにより、これまでにない新たな味覚体験が提供されるでしょう。また、「持続可能性への貢献」も不可欠な要素となります。フェアトレードやオーガニック認証を受けた原料の積極的な採用、フードロス削減に繋がる原料の活用、そして環境負荷の低い製造プロセスの導入が、企業の社会的責任として一層求められるようになります。さらに、「パーソナライゼーション」の進展も予想されます。個々のニーズに合わせたカスタマイズ可能なキャラメル原料の提供や、小ロット生産、オーダーメイド対応の拡大により、消費者はより自分好みのキャラメル製品を選べるようになるでしょう。これらの進化を通じて、キャラメル原料は今後も食品産業において重要な役割を担い続けると考えられます。