世界のカーボンブラック市場2025-2030:ファーネスブラック、ガスブラック、ランプブラック、サーマルブラック

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

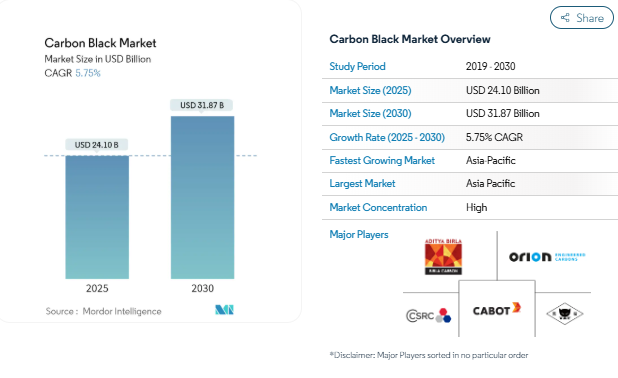

カーボンブラックの市場規模は2025年に241億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は5.75%で、2030年には318億7000万米ドルに達すると予測されています。

カーボンブラック業界は、進化する自動車と製造部門に牽引され、大きな変革期を迎えています。自動車生産は目覚ましい回復を見せており、2023年第1~3四半期には欧州の生産台数が900万台を超え、前年比14%増となりました。このような自動車製造の急増は、特にタイヤ製造と自動車部品のカーボンブラック需要に直接影響を与えています。この業界では、生産能力拡大のための大規模な投資も行われており、複数のメーカーがさまざまな用途での需要増に対応するための戦略的イニシアチブを実施しています。

プラスチック・ポリマー分野は、エンジニアリングプラスチック、フィルム、特殊製品への用途拡大により、カーボンブラック市場の重要な成長ドライバーとして浮上しています。中国は引き続き世界のプラスチック産業を支配しており、2022年には世界のプラスチック生産量の32%(1億2,800万トン相当)を占めます。PCBLが2023年7月にグジャラート州ムンドラで第1期スペシャルティブラックの拡張工事を開始し、2万MTPAの生産能力を追加することで、拡大する市場需要に対応することがその例です。

電気自動車革命は、カーボンブラックメーカー、特にバッテリーや特殊部品用途に新たな機会をもたらしています。世界の電気自動車販売台数は顕著な伸びを示しており、2023年第1四半期の販売台数は230万台を超え、前年同期比25%増となりました。この傾向は、Teslaが2024年1月にインドで発表した300億米ドルの投資計画を含む、この分野への大規模な投資によってさらに裏付けられており、EV関連用途におけるカーボンブラックの将来的な需要が旺盛であることを示しています。

カーボンブラック業界では、製品能力の向上と市場への参入を目的とした大幅な技術的進歩や戦略的統合が見られます。注目すべき動きとしては、ビルラカーボンが2023年10月にNanocyl SAを戦略的に買収し、リチウムイオン電池用電池材料の地位を強化したことが挙げられます。また、2023年11月にトランスフォーム マテリアルズがデンカと、1,990万米ドルの政府補助金を得て、アセチレンブラックの無排出製造の研究に合意したことは、業界の持続可能なイノベーションと環境責任へのコミットメントを示すものです。

市場浸透が進むスペシャルティブラック

ピグメントブラックとしても知られるスペシャルティカーボンブラックは、その優れた特性と産業全般にわたる用途の拡大により、市場浸透が著しくなっています。灰分、硫黄、金属不純物を最小限に抑えた高純度のカーボンブラックは、シャープな色合い、粘度の向上、導電性、優れたUVカットなどの特性を提供します。製造工程では、ポリマーマトリックス中への優れた分散性、高い着色力、優れた美観といった特性を実現するために、特殊な原料、反応器、運転条件、技術が必要となります。これらの特性により、プラスチック、リチウムイオン電池、農業用途での採用が増加しています。

スペシャルティカーボンブラックの需要の高まりは、メーカーに生産能力の拡大と研究開発への投資を促しています。2023年4月、PCBLはチェンナイで63,000 MTPAの生産能力を持つグリーンフィールド拡張プロジェクトの第一段階を開始し、その後2023年7月にはムンドラユニットで20,000 MTPAのスペシャルティカーボンブラック市場能力拡張を開始しました。同様に、イプシロンカーボンは2022年9月にカーボンブラック生産能力を85%拡張して21万5,000トンとするために6,990万米ドルを投資すると発表。2022年6月、オリオン・エンジニアード・カーボンズはドイツのドルトムントとケルンの工場でのガスブラックの拡張を発表。これらの投資は、様々な用途で高まる特殊カーボンブラックの需要に応えるというカーボンブラック業界のコミットメントを示すものです。

電池セグメントにおける用途の拡大

電池分野は、特に電気自動車(EV)用途とエネルギー貯蔵システムにおいて、カーボンブラック市場の重要な成長ドライバーとして浮上しています。導電性カーボンブラックは、リチウムイオン電池の重要な構成要素であり、正極の導電性添加剤として使用され、非導電性活物質と集電体間の電気的接続を確保するための3D導電性ネットワークを形成します。国際エネルギー機関(IEA)によると、リチウムイオン電池の需要は、主に同年55%増加した電気乗用車の販売増に牽引され、2022年には約65%増加して550GWhに達します。

バッテリー用途における導電性カーボンブラックの技術的優位性により、この分野への投資と技術進歩が増加しています。2022年10月、SCG Chemicals Public Company LimitedはDenka Company Limitedと合弁会社を設立し、特にEVバッテリー市場をターゲットとした年間生産能力11,000トンのアセチレンブラック製造施設をタイのラヨーンに設立しました。この施設は2025年初頭までに操業を開始する予定です。さらに、カーボンブラックは充放電サイクル中の電極の導電性を高め、負極の構造的完全性を向上させ、充放電速度の高速化を可能にし、電池のエネルギー密度を高めます。これらの特性は、過熱問題を防止し、リチウムイオン電池の安全性を確保する上で極めて重要な放熱性能と相まって、導電性カーボンブラック市場を現代の電池製造に不可欠な要素にしています。

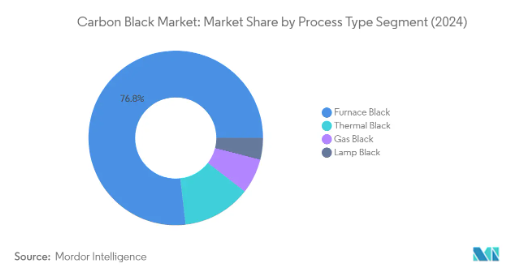

セグメント分析: プロセス種類別

カーボンブラック市場におけるファーネスブラックセグメント

ファーネスブラックがカーボンブラック市場を支配し、2024年の市場シェアの約77%を占めています。この重要な市場地位は、製造プロセスにおける汎用性と効率性に起因しており、メーカーは粒子径や構造などの特性を幅広く制御することができます。特にタイヤ製造や工業用ゴム用途で顕著であり、重要な補強剤としての役割を果たしています。優れた耐摩耗性、高い補強能力、優れた耐屈曲性と耐疲労性など、ファーネスブラックの優れた特性はタイヤメーカーに好まれています。この製法は、プロセスガスや粉塵の排出を最小限に抑える完全密閉された設備により、生産時の環境および作業安全上の利点があり、健康リスクを低減します。さらに、ファーネスブラック法は他の製法に比べて柔軟性が高く、他のどの製法よりも多くの種類のカーボンブラックを製造することができます。

カーボンブラック市場におけるランプブラックセグメント

ランプブラックセグメントは、予測期間2024-2029年のカーボンブラック市場で最も高い成長率を示すと予測されており、その成長率は約8%と予想されています。この成長の原動力は、そのユニークな特性と特殊産業における用途の増加です。ランプブラックは最も古く、最も原始的なカーボンブラックプロセスであり、特定の色特性を持つカーボンブラックの生産において明確な利点を提供し、インクスティックの生産において特に価値があります。このセグメントの成長をさらに支えているのは、着色顔料として塗料への用途が拡大していることです。このプロセスで生産される柔らかい茶色がかった、または青みがかった黒色の顔料は、光、酸、アルカリに対して卓越した安定性と耐性を示すため、プリンターインク、黒い靴墨、タイプライターのリボン、特殊な黒色塗料などの高級用途でますます人気が高まっています。

プロセスタイプの残りのセグメント

ガスブラックとサーマルブラックの種類別セグメントは、カーボンブラック市場のプロセスタイプのポートフォリオを完成させ、それぞれ異なる産業用途に対応しています。ガスブラックは、天然ガスの代わりに気化油を原料として使用するもので、柔軟な構造と優れた分散性により、顔料用カーボンブラックの用途に理想的であるため、業界で特に高く評価されています。このセグメントは、補強用途での優位性は失われたものの、特殊用途ではその重要性を維持しています。一方、サーマルブラックは、カーボンブラックの中で最大の粒子径と最小の表面積を特徴とし、ゴムおよびプラスチック産業における重要な用途に使用されています。このセグメントは、低強化、低弾性率、硬度、ヒステリシス特性を必要とする用途で特に高く評価される一方、特定の産業用途では高い伸びと負荷容量の利点を提供します。

セグメント分析: 用途別

カーボンブラック市場におけるタイヤおよび工業用ゴム製品セグメント

タイヤおよび工業用ゴム製品セグメントがカーボンブラック市場を支配し、2024年の総市場シェアの約75%を占めています。この大きな市場プレゼンスは、主にタイヤ製造におけるカーボンブラックの広範な使用によるもので、カーボンブラックは重要な補強剤として機能します。ヨーロッパとアジア太平洋地域の両方で自動車産業が成長しており、ブリヂストン、ミシュラン、コンチネンタルなどの大手タイヤメーカーが強固な生産施設を維持しているため、このセグメントの優位性はさらに強化されています。カーボンブラックは、耐摩耗性、引張強度、耐久性などのタイヤ特性を向上させる上で不可欠な役割を担っており、現在40種類以上のグレードがゴム産業で利用されています。

カーボンブラック市場のトナー・印刷インキ分野

トナーおよび印刷インキ分野はカーボンブラック市場で最も急成長している用途分野として浮上しており、2024年から2029年にかけて約8%の成長が予測されています。この成長の主な原動力は、様々な産業、特に包装や商業印刷分野での高品質印刷材料に対する需要の増加です。カーボンブラックは、アイアンブラックや有機顔料に比べて着色力が高いなど、顔料として優れた特性を持つため、新聞インキ、印刷インキ、トナーでの人気が高まっています。このセグメントの成長をさらに支えているのは、印刷用途における技術の進歩や、分散性や色彩特性を向上させた特殊カーボンブラックに対する需要の高まりです。

カーボンブラック市場の残りの用途別セグメント

カーボンブラック市場の残りのセグメントには、プラスチック、塗料およびコーティング、その他の用途があり、それぞれ異なる産業ニーズに対応しています。プラスチック分野では、様々なプラスチック製品のUV保護、導電性強化、色彩特性などにカーボンブラックがユーティリティとして利用されています。塗料・コーティング分野では、カーボンブラックの特性を活かして、自動車用塗料や工業用塗料で深みのある黒色を実現し、耐久性を高めています。その他の用途としては、建材、電力ケーブル、絶縁産業などでの多様な用途があり、カーボンブラックのユニークな特性が製品の性能と機能性に貢献しています。これらのセグメントを総称すると、さまざまな産業用途におけるカーボンブラックの多用途性を示しています。

カーボンブラック市場の地域セグメント分析

ヨーロッパのカーボンブラック市場

欧州のカーボンブラック市場は、国によって大きな違いがあり、複雑な様相を呈しています。ドイツがこの地域のカーボンブラック市場をリードし、フランスとロシアがこれに続きます。市場は主に、特にドイツとフランスにおける堅調な自動車およびタイヤ製造セクターによって牽引されています。この地域は持続可能な実践と環境規制を重視しており、回収カーボンブラック技術と環境に優しい製造プロセスへの投資が増加しています。

ドイツのカーボンブラック市場

ドイツは、確立された自動車産業と強力な製造基盤に支えられ、欧州カーボンブラック市場の支配的地位を維持しています。同国には複数の大手タイヤメーカーや自動車OEMがあり、カーボンブラック製品に対する安定した需要を牽引しています。2024年にはヨーロッパのカーボンブラック市場の約36%のシェアを占めるドイツの市場リーダーシップは、主要な業界プレイヤーの存在とカーボンブラックアプリケーションにおける継続的な技術進歩によって強化されます。ドイツの工業用ゴム製品セクターは堅調であり、特殊カーボンブラックアプリケーションに重点を置くようになっているため、市場での地位はさらに強化されています。

イギリスのカーボンブラック市場

イギリスはヨーロッパで最も急成長している市場で、2024-2029年の成長率は約7%と予測されています。同国の市場拡大の原動力となっているのは、持続可能な製造方法への投資の増加と、さまざまなエンドユーザー別産業からの需要の増加です。英国がゴムとプラスチック分野の革新的用途に注力していることと、高性能用途における特殊カーボンブラックの需要増が、同国の急成長に寄与しています。電気自動車製造とタイヤ生産施設における同国の戦略的イニシアチブは、市場開発をさらに加速させます。

アジア太平洋地域のカーボンブラック市場

アジア太平洋地域は世界最大かつ最もダイナミックなカーボンブラック市場であり、中国がこの地域をリードし、インドと日本がこれに続いています。この地域の市場の特徴は、急速な工業化、自動車セクターの拡大、様々なエンドユーザー別産業における製造活動の拡大です。大手タイヤメーカーの存在、堅調なゴム産業、生産能力への投資の増加は、各国のカーボンブラック市場の成長パターンに大きな影響を与えています。

中国のカーボンブラック市場

中国はアジア太平洋地域のカーボンブラック市場を支配しており、2024年の地域市場シェアの約54%を占めています。同国の市場リーダーシップは、巨大なタイヤ製造産業、広範なゴム製品部門、成長する自動車生産能力によって支えられています。中国は、カーボンブラック生産能力の拡大に戦略的に注力しており、研究開発への多額の投資も相まって、この地域の強国としての地位を強化しています。中国の強固なサプライチェーンネットワークと主要な業界プレイヤーの存在が市場の優位性に寄与しています。

インドのカーボンブラック市場

インドはアジア太平洋地域で最も急成長している市場であり、2024年から2029年にかけて約7%の成長が見込まれています。同国の市場拡大の原動力は、急速な工業化、自動車生産の増加、タイヤ製造セクターの需要拡大です。国内製造能力を強化するインドの戦略的イニシアティブとカーボンブラック生産施設への投資の増加が、成長軌道の加速に寄与しています。同国の発展する市場ダイナミクスと、産業成長を支援する有利な政府政策が、市場発展をさらに後押ししています。

カーボンブラック産業の概要

カーボンブラック市場のトップ企業

カーボンブラック市場は、製品革新と技術進歩に継続的に投資している既存企業間の激しい競争が特徴です。カーボンブラック企業は、電池、電子、持続可能な材料などの新たな用途に対応するため、特殊グレードのカーボンブラックの開発に注力しています。オペレーショナル・エクセレンスは、原料サプライチェーンの後方統合と製造プロセスの最適化を通じて追求されています。戦略的イニシアティブには、持続可能な生産方法と回収カーボンブラック技術への投資とともに、特にインドや中国のような高成長地域における生産能力の拡大が含まれます。市場リーダーは、買収や提携を通じてその地位を強化する一方、より高性能で環境に優しい製品という進化する顧客の要求に応えるため、研究開発にも力を入れています。

強力な地域プレーヤーを擁する統合市場

カーボンブラック市場は、世界的なコングロマリットと地域的なスペシャリストが混在し、さまざまな地域で競合する部分的に断片化された構造を示しています。Cabot CorporationやBirla Carbonのような大手多国籍企業は、その広範な生産ネットワークと包括的な製品ポートフォリオを通じて支配的な地位を維持しており、一方、地域プレイヤーは地域市場の知識と顧客との関係を活用しています。市場は、特にアジア太平洋とヨーロッパにおいて、地理的プレゼンスと技術力の拡大を目指す企業の戦略的買収によって大きな統合が行われています。

競争力学は、原料供給の確保とコスト競争力の強化から利益を得る垂直統合型メーカーの存在によって形成されています。M&Aは主に、専門技術の獲得、新市場への参入、スケールメリットの達成などの必要性によって推進されています。企業は、主要なエンドユーザー産業により良いサービスを提供し、物流コストを最適化するために、戦略的立地での製造施設の設立にますます力を入れるようになっており、また、技術的専門知識と市場アクセスを共有するために合弁事業にも投資しています。

イノベーションと持続可能性が将来の成功を促進

カーボンブラック業界の成功は、コスト競争力と環境持続可能性を維持しながら革新的な製品を開発できるかどうかにますますかかっています。既存のプレーヤーは、市場のリーダーシップを維持するために、スペシャルティブラックのポートフォリオの拡大、持続可能な生産技術への投資、流通網の強化に注力しています。特に電気自動車や再生可能エネルギーのような新興セクターでは、特定の用途向けにカスタマイズされたソリューションを提供できる一方で、タイヤ製造のような伝統的なセクターでは主要顧客との強固な関係を維持できる能力が、市場での成功には欠かせません。

新規参入企業や挑戦的企業は、ニッチ用途に焦点を当て、持続可能な生産のための革新的技術を開発し、高成長市場で強力な地域的プレゼンスを確立することによって、カーボンブラック市場シェアを獲得することができます。業界は環境コンプライアンスと炭素排出に関する規制圧力の高まりに直面しており、長期的な成功にはクリーン技術と循環型経済ソリューションへの投資が不可欠です。企業はまた、市場環境や顧客の要求の変化に適応する柔軟性を維持しながら、多様化戦略や新しい用途の開発を通じて、主要なエンドユーザー産業における集中リスクに対処する必要があります。

カーボンブラック市場ニュース

- 2023年6月 PCBL社は、タミル・ナードゥ州チェンナイの新工場拡張とグジャラート州ムンドラの既存工場拡張の2つの成長プロジェクトを開始。この拡張は2段階に分かれ、第1段階の特殊化学品ラインは2023-24会計年度の第1四半期までに稼働する予定。その結果、全体の製造能力は79万MTPA、再生可能エネルギーは122MWに達する見込み。

- 2023年2月 Balkrishna Industries Ltd (BKT)はカーボンブラックの生産活動を強化し、今年の生産能力を20%近く増加させる予定。同社はインド東部グジャラート州のBhuj工場を拡張し、年間198キロトンを生産する予定。Bhuj工場は2017年に操業を開始し、タイヤトレッド用途のカーボンブラックグレードを年間65キロリットル生産する能力を有しています。

- 2022年6月、ADNOCディストリビューションはADNOCと新たなカーボンブラック供給契約を締結。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 スペシャルティブラックの市場浸透率の上昇

- 4.1.2 電池セグメントにおける用途の拡大

- 4.2 阻害要因

- 4.2.1 回収カーボンブラックへの投資の増加

- 4.2.2 原材料価格の変動

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

- 4.5 貿易分析

- 4.6 技術状況 – クイックスナップショット

- 4.7 生産分析

- 4.8 価格動向分析

5. 市場セグメント(市場規模:数量・金額)

- 5.1 プロセスの種類別

- 5.1.1 ファーネスブラック

- 5.1.2 ガスブラック

- 5.1.3 ランプブラック

- 5.1.4 サーマルブラック

- 5.2 用途

- 5.2.1 タイヤおよび工業用ゴム製品

- 5.2.2 プラスチック

- 5.2.3 トナーおよび印刷インキ

- 5.2.4 コーティング

- 5.2.5 繊維

- 5.2.6 その他の用途

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併、買収、合弁事業、提携、協定

- 6.2 市場シェア(%)分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 ADNOC Group

- 6.4.2 Asahi Carbon Co. Ltd

- 6.4.3 Birla Carbon (Aditya Birla Group)

- 6.4.4 BKT Carbon

- 6.4.5 Cabot Corporation

- 6.4.6 Epsilon Carbon Private Limited

- 6.4.7 Himadri Speciality Chemical Ltd

- 6.4.8 Imerys SA

- 6.4.9 International CSRC Investment Holdings Co. Ltd

- 6.4.10 Jiangxi Heimao Carbon Black Co. Ltd

- 6.4.11 Longxing Chemical Stock Co. Ltd

- 6.4.12 Mitsubishi Chemical Corporation

- 6.4.13 NNPC Limited

- 6.4.14 OCI Company Ltd

- 6.4.15 Omsk Carbon Group

- 6.4.16 Orion Engineered Carbons SA

- 6.4.17 PCBL Limited

- 6.4.18 Tokai Carbon Co. Ltd

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 電気自動車の普及拡大

カーボンブラック産業のセグメント化

カーボンブラックは、制御された条件下での気体または液体炭化水素の不完全燃焼または熱分解によって作られる微粉炭。カーボンブラック市場は、プロセスタイプ、用途、地域によって区分されます。プロセスの種類別では、市場はファーネスブラック、ガスブラック、ランプブラック、サーマルブラックに区分されます。用途別では、タイヤ・工業用ゴム製品、プラスチック、トナー・印刷インキ、塗料、繊維、その他の用途に区分。また、主要地域16カ国におけるカーボンブラック市場の市場規模や予測も掲載しています。本レポートでは、上記のすべてのセグメントについて、キロトン単位の数量と米ドル単位の金額ベースの市場規模を提供しています。

カーボンブラック市場に関する調査FAQ

カーボンブラック市場の規模は?

カーボンブラックの市場規模は、2025年には241億米ドルに達し、2030年には年平均成長率5.75%で318.7億米ドルに達すると予測されています。

現在のカーボンブラック市場規模は?

2025年のカーボンブラック市場規模は241億米ドルに達する見込みです。

カーボンブラック市場の主要プレーヤーは?

Cabot Corporation、Birla Carbon (Aditya Birla Group)、Orion Engineered Carbons SA、Jiangxi HEIMAO Carbon black Co. Ltd.、International CSRC Investment Holdings Co., Ltd.などがカーボンブラック市場で事業を展開している主要企業です。

カーボンブラック市場で最も急成長している地域は?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されます。

カーボンブラック市場で最大のシェアを持つ地域は?

2025年には、アジア太平洋地域がカーボンブラック市場で最大の市場シェアを占めます。

カーボンブラック市場の対象年、2024年の市場規模は?

2024年のカーボンブラック市場規模は227.1億米ドルと推定されます。本レポートでは、カーボンブラック市場の過去の市場規模を、2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のカーボンブラック市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***