炭素回収・利用市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

炭素回収・利用市場は、サービス(回収、輸送、利用、貯留、エンジニアリング・EPCサービス)、技術(燃焼前回収、その他)、エンドユーザー(石油・ガス、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

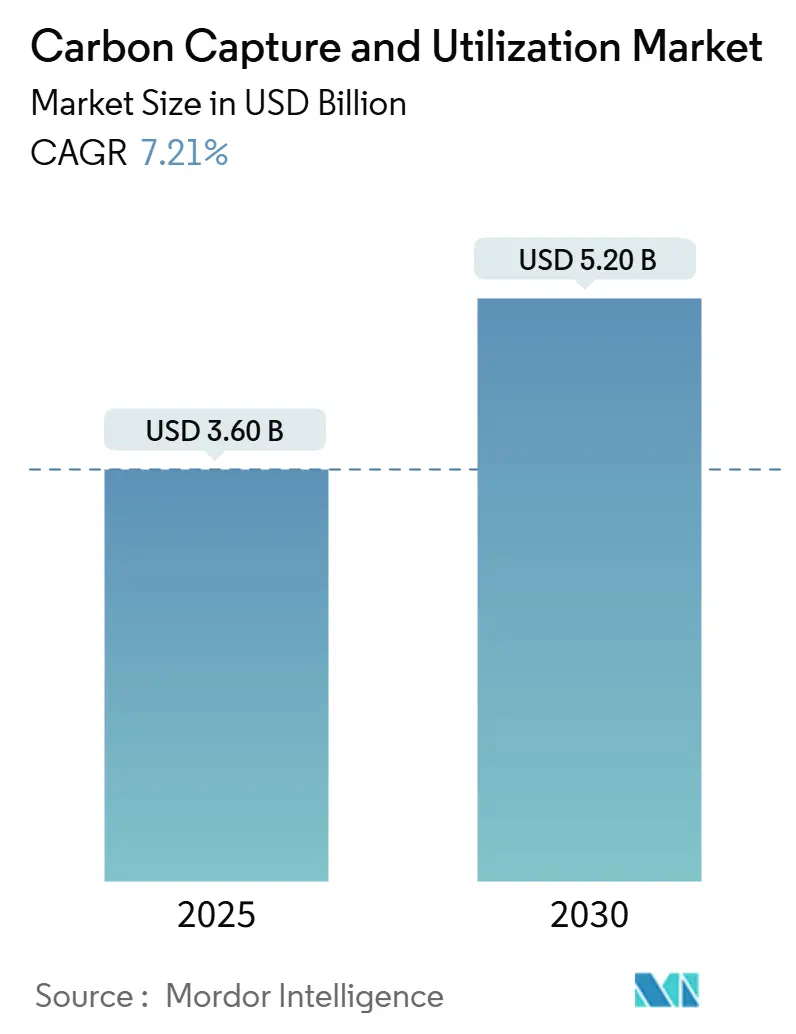

Mordor Intelligenceの分析によると、炭素回収・利用(CCU)市場は、2025年には36億米ドルと推定され、2030年には52億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.21%で推移する見込みです。この市場の成長は、厳格な気候変動政策、産業用途の拡大、そして米国45Q税額控除の改定やEU炭素国境調整メカニズム(CBAM)のようなインセンティブ制度によって大きく推進されています。

市場の主要動向

市場では、燃焼後回収システムがそのプロセスへの慣れから広く展開され続けている一方で、直接空気回収(DAC)技術におけるコスト削減が、ネガティブエミッションプロジェクトの対象範囲を広げています。サービス収益は、化学合成や合成燃料アプリケーションが商業的な牽引力を得るにつれて、利用オプションへと着実にシフトしています。かつて断片化されていたサプライヤーの状況は、大手エネルギー企業やエンジニアリンググループが垂直統合を追求する中で、パートナーシップ主導の統合へと向かっています。

主要な分析結果

* サービス別: 2024年には回収技術が市場シェアの45.44%を占めましたが、利用サービスは2030年までに9.87%のCAGRで最も速く拡大すると予測されています。

* 技術別: 2024年には燃焼後回収が収益シェアの38.65%を占め、直接空気回収は2030年までに8.76%のCAGRで加速すると予測されています。

* エンドユーザー別: 2024年には石油・ガスが市場規模の23.50%を占めましたが、化学・石油化学分野は2030年までに9.65%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が30.75%の収益シェアで市場をリードしましたが、アジア太平洋地域は2030年までに8.6%のCAGRで最も速い成長を遂げると予測されています。

* 主要プレイヤー: SLB、Aker Carbon Capture、Lindeの3社が、2024年のプロジェクトパイプライン容量の約15%を占めています。

市場の推進要因

1. 政府のインセンティブ: 米国45Q税額控除の強化(利用で85ドル/トン、DACで180ドル/トン)や、EU CBAMの収益再利用が、技術導入を促進しています。カナダのCCUSクレジットもDACの設備投資の最大60%を支援し、北米全体でインセンティブが連携しています。

2. 厳格な炭素価格設定とネットゼロ義務: EUのCBAMの段階的導入は、輸出企業に回収ソリューションの採用を促し、欧州の気候政策をグローバル化しています。中国は輸出競争力を維持するために大規模なCCUSプロジェクトを加速させ、米国EPAの2032年までの新規ガス火力発電所に対する排出量制限は、回収を必須要件に変えています。

3. CO₂ベースのEORおよび合成e-燃料需要: ExxonMobilによるDenburyの買収は、業界最大のCO₂パイプラインネットワークを確保し、EOR(原油増進回収)と利用の経済性を統合します。欧州のSAF(持続可能な航空燃料)義務化やIMOのネットゼロ目標は、航空・海運分野でのCO₂由来燃料の需要を刺激しています。

4. ESG関連の資金流入と投資家からの圧力: 機関投資家はポートフォリオに炭素強度の上限を組み込み、Scope 1-3排出量を削減するプロジェクトに資金を誘導しています。TotalEnergies、Shell、Equinorは2025年に合計7億1400万ドルを新規貯蔵容量に割り当てており、資金へのアクセスが信頼できる脱炭素化経路にますます依存していることを示しています。

5. 炭素由来化学品へのクロスセクター需要: CO₂を原料とする化学品の需要が増加しており、特にアジア太平洋地域と北米で顕著です。

6. 低炭素建築材料におけるCO₂利用: CO₂をセメントやコンクリートなどの建築材料に利用する動きが、特にアジア太平洋地域を中心に広がっています。

7. AIおよびIoTによるOPEX最適化: AIやIoTを活用した運用コスト(OPEX)の最適化が、先進国市場で初期段階の導入が進んでいます。

市場の阻害要因

1. 高い設備投資強度: 炭素回収の既存施設改修や新規建設には高い設備投資が必要であり、特に小規模な産業施設にとってはコストが課題となります。

2. 未発達なCO₂輸送・貯蔵ネットワーク: CO₂の輸送と貯蔵のための専用パイプラインネットワークは、北米以外ではまだ不足しており、市場拡大のボトルネックとなっています。

3. CO₂注入サイトに対する住民の抵抗: CO₂注入サイトに対する住民の抵抗や環境リスクへの懸念が、許可取得の遅延を引き起こすことがあります。

4. 炭素クレジット市場の変動性: 炭素クレジット市場の価格変動は、特に新興市場においてプロジェクトの経済性に不確実性をもたらします。

5. CO₂由来製品に関する不明確な規制: CO₂由来製品に関する規制や標準がまだ不明確であるため、市場の発展を妨げる可能性があります。

セグメント分析

* サービス別: 回収サービスは依然として最大の収益源ですが、メタノール、尿素、e-燃料生産などでのCO₂利用が9.87%のCAGRで最も速く成長しています。輸送は北米以外ではボトルネックですが、ExxonMobilのDenbury買収のような動きが地域的な展開を促進しています。貯蔵はコンプライアンススキームの下で安定した需要を維持し、エンジニアリングおよびEPC企業は統合型システムへの受注を増やしています。

* 技術別: 燃焼後回収は、既存のボイラーやプロセススタックへの適合性から、2024年に38.65%のシェアを占めました。直接空気回収(DAC)は、モジュール式吸着剤の改良によりコストギャップを縮め、8.76%のCAGRで成長しています。燃焼前回収と酸素燃焼は、特定の電力および鉄鋼用途で着実な成長を見せています。

* エンドユーザー別: 石油・ガスは、既存のEORインフラと規制への慣れから、2024年に23.50%のシェアを維持しました。しかし、化学・石油化学分野は、CO₂から化学品へのプロセスが商業的収益性を達成し、9.65%のCAGRで成長を牽引しています。電力会社はEPAの義務化により、金属生産者はScope 1排出量削減のために、セメント産業はHeidelbergのようなプロジェクトで、それぞれCCU技術を導入しています。

地域分析

* 北米: 2024年には世界の収益の30.75%を占め、成熟したパイプライン網と強化された45Q税額控除に支えられています。ExxonMobilによるDenburyの買収は、規制インセンティブを物理的な容量に変換しています。カナダのCCUSクレジットも市場を加速させていますが、ルイジアナ州での規制案のように、地域社会との連携の必要性も浮き彫りになっています。

* アジア太平洋: 2030年までに8.6%のCAGRで最も高い成長を遂げると予測されています。中国は大規模なCCUSクラスターを展開し、日本と韓国はR&D資源を共有しています。中国はCCUS関連特許の約半分を保有しており、JOGMECや日本の民間企業もパイロットハブに資金を提供しています。

* 欧州: 規制の先導役であり続けています。CBAMによる需要が市場を牽引し、ノルウェーのLongshipプログラムは回収、船舶輸送、北海貯蔵を統合する青写真を提供しています。Brevikセメントプロジェクトは年間40万トンの回収を実現し、エネルギー集約型セクターでの実現可能性を証明しています。

競争環境

市場の競争は、断片化された状態から中程度の集中へと移行しています。プレイヤーはエンドツーエンドのサービス提供を統合し始めています。SLBによるAker Carbon Captureの買収は、溶剤、モジュールユニット、大規模EPC(設計・調達・建設)提供を網羅する垂直統合型サービス企業を形成しました。三菱重工業はCO2MPACT™ラインをベルギーとカナダに展開し、地域パートナーシップを通じて地理的多様化を図っています。Lindeは酸素・水素技術と回収を組み合わせ、化学ハブでの相乗効果を活用しています。

競争上の優位性は、技術の幅広さ、統合の深さ、および地域規制に関する専門知識にかかっています。回収、利用販売チャネル、資金調達構造をパッケージ化できる企業が、複数の収益源に依存する環境で優位に立っています。

主要プレイヤー

* Royal Dutch Shell PLC

* Fluor Corporation

* Mitsubishi Heavy Industries, Ltd.

* Linde Plc

* Exxon Mobil Corporation

最近の業界動向

* 2025年1月: SLB CapturiとAker Solutionsは、ノルウェーのLongshipプログラムの下、オスロの廃棄物発電所に年間35万トンの回収システムを設置するEPCIC契約をHafslund Celsioから獲得しました。

* 2025年1月: SLB Capturiは、オランダのヘンゲロで初のモジュール式Just Catch™プラントを稼働させ、年間10万トンを回収し、園芸や飲料用途に利用しています。

* 2024年12月: Aramco、SLB、Lindeは、2027年までにジュバイルに年間900万トンのハブを稼働させる計画を発表しました。

* 2024年12月: SLB Capturiは、年間40万トンのBrevikセメント回収ユニットを完成させ、この分野で初の本格的なプラントとなりました。

本レポートは、世界の炭素回収・利用(CCU)市場に関する詳細な分析を提供しています。CCUは、産業活動や大気中から二酸化炭素(CO2)排出を捕捉し、これを価値ある製品へと転換する革新的なプロセスです。この技術は、温室効果ガス排出を抑制し気候変動対策に貢献すると同時に、CO2を再利用することで経済的価値を生み出すという二重の利点を持っています。

レポートでは、CCU市場をサービス、技術、エンドユーザー、地域別に詳細にセグメント化し、市場規模と成長予測を米ドル建てで提供しています。サービス別では、回収、輸送、利用、貯蔵、エンジニアリング&EPCサービスが含まれます。技術別では、燃焼前回収、酸素燃焼回収、燃焼後回収、直接空気回収(DAC)が分析されています。エンドユーザー別では、石油・ガス、エネルギー・発電、鉄鋼、化学・肥料、建設・セメント、航空宇宙・自動車、その他(農業、食品・飲料など)の産業が対象です。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域が網羅されています。

市場の成長を牽引する主な要因としては、厳格な炭素価格メカニズムとネットゼロ達成義務、ESG(環境・社会・ガバナンス)関連の資金流入の増加と投資家からの排出削減圧力、45Q税額控除やEUの炭素国境調整メカニズム(CBAM)による収益再利用などの政府インセンティブが挙げられます。また、CO2を利用した原油増進回収(EOR)や航空・海運分野における合成e-燃料への需要の高まり、低炭素建築材料(骨材、セメントなど)における回収炭素の利用拡大、AIおよびIoTを活用した回収・利用施設における運転コスト(OPEX)最適化、さらにメタノール、尿素、合成原油といった炭素由来の化学品や燃料に対するクロスセクターでの需要も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。炭素回収設備の改修や新規建設における高い設備投資、CO2輸送パイプラインや長期貯蔵ネットワークの未発達、CO2注入サイトに対する一般市民の抵抗と環境リスクへの懸念、炭素クレジット市場の変動性と地域格差がプロジェクトの実現可能性に与える影響、そして多くの法域におけるCO2由来製品の規制分類の不明確さが課題として挙げられます。

本レポートによると、世界のCCU市場規模は2025年に36億米ドルに達すると予測されています。サービス別では、CO2由来の燃料や化学品の商業化が進むにつれて、利用サービスが2030年までに年平均成長率(CAGR)9.87%で最も速い成長を遂げると見込まれています。技術別では、既存のプラントへの改修が容易であることから、燃焼後回収が市場シェアの38.65%を占め、最大の割合を維持しています。また、45Q税額控除の強化は、利用に対して最大85米ドル/トン、直接空気回収に対して最大180米ドル/トンを支払い、北米における大規模施設の投資回収期間を短縮し、資金調達を促進しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、ExxonMobil、Shell、Chevron、TotalEnergies、BP、三菱重工業、Air Products and Chemicals、Aker Solutions、Schlumberger、Linde、Fluor、Carbon Clean、Climeworks、Air Liquide、Occidental Petroleum、Carbon Engineering、LanzaTech、Twelve Benefit Corporation、Charm Industrialといった主要企業のプロファイルが提供されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向を含めて詳細に紹介されています。さらに、レポートは市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価にも焦点を当てています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格な炭素価格メカニズムとネットゼロ遵守義務

- 4.2.2 ESG関連の資金流入の増加と排出量に対する投資家からの圧力

- 4.2.3 45QクレジットやEU CBAM収益再利用などの政府インセンティブ

- 4.2.4 航空・海運におけるCO₂ベースのEORおよび合成e-燃料の需要増加

- 4.2.5 低炭素建築材料(例:骨材、セメント)における回収炭素の利用増加

- 4.2.6 回収・利用施設におけるAIおよびIoTを活用したOPEX最適化

- 4.2.7 炭素由来の化学品および燃料(メタノール、尿素、合成原油)に対する分野横断的な需要

-

4.3 市場の阻害要因

- 4.3.1 炭素回収改修および新規建設の高い資本集約度

- 4.3.2 未整備のCO₂輸送パイプラインと長期貯蔵ネットワーク

- 4.3.3 CO₂注入サイトに対する一般市民の抵抗と認識されている環境リスク

- 4.3.4 炭素クレジット市場の変動性と地域格差がプロジェクトの実現可能性に影響

- 4.3.5 多くの法域におけるCO₂由来製品の不明確な規制分類

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 地政学的イベントが市場に与える影響分析

5. 市場規模と成長予測(金額、10億米ドル単位)

-

5.1 サービス別

- 5.1.1 捕捉

- 5.1.2 輸送

- 5.1.3 利用

- 5.1.4 貯留

- 5.1.5 エンジニアリング&EPCサービス

-

5.2 技術別

- 5.2.1 燃焼前回収

- 5.2.2 酸素燃焼回収

- 5.2.3 燃焼後回収

- 5.2.4 直接空気回収

-

5.3 エンドユーザー別

- 5.3.1 石油・ガス

- 5.3.2 エネルギー/発電

- 5.3.3 鉄鋼

- 5.3.4 化学・肥料

- 5.3.5 建設・セメント

- 5.3.6 航空宇宙・自動車

- 5.3.7 その他(農業、食品・飲料など)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 ペルー

- 5.4.2.4 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 クウェート

- 5.4.5.5 トルコ

- 5.4.5.6 エジプト

- 5.4.5.7 南アフリカ

- 5.4.5.8 ナイジェリア

- 5.4.5.9 その他のアフリカおよび中東諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 エクソンモービル・コーポレーション

- 6.4.2 ロイヤル・ダッチ・シェル plc

- 6.4.3 シェブロン・コーポレーション

- 6.4.4 トタルエナジーズ SE

- 6.4.5 BP plc

- 6.4.6 エクイノール ASA

- 6.4.7 三菱重工業株式会社

- 6.4.8 エア・プロダクツ・アンド・ケミカルズ Inc.

- 6.4.9 エイカー・ソリューションズ ASA

- 6.4.10 シュルンベルジェ・リミテッド

- 6.4.11 リンデ plc

- 6.4.12 フルアー・コーポレーション

- 6.4.13 カーボンクリーン

- 6.4.14 クライムワークス AG

- 6.4.15 エア・リキード S.A.

- 6.4.16 オクシデンタル・ペトロリアム(オクシー・ロー・カーボン・ベンチャーズ)

- 6.4.17 カーボン・エンジニアリング Ltd

- 6.4.18 ランザテック Inc.

- 6.4.19 トゥエルブ・ベネフィット・コーポレーション

- 6.4.20 チャーム・インダストリアル*

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

炭素回収・利用(Carbon Capture and Utilization, CCU)は、地球温暖化対策の重要な柱の一つとして注目されている技術群です。大気中や工場などの排出源から二酸化炭素(CO2)を回収し、これを単に貯留するだけでなく、有用な製品やエネルギー源として再利用することで、資源循環型社会の実現と脱炭素化を同時に目指します。これは、CO2を「廃棄物」ではなく「資源」と捉え直す画期的なアプローチと言えます。

定義

炭素回収・利用とは、発電所や製鉄所、化学工場といった大規模排出源から排出されるCO2、あるいは大気中のCO2を分離・回収し、これを化学品、燃料、建材、食品など、様々な製品の原料として活用する一連の技術とプロセスを指します。従来の炭素回収・貯留(Carbon Capture and Storage, CCS)が回収したCO2を地中などに貯留するのに対し、CCUは回収したCO2を積極的に利用することで、経済的価値を創出し、CO2排出量削減に貢献します。

種類

CCU技術は、大きく「CO2回収技術」と「CO2利用技術」に分けられます。

CO2回収技術には、主に以下の種類があります。

1. 燃焼後回収(Post-combustion capture): 燃料を燃焼させた後の排ガスからCO2を分離・回収する方法です。アミン溶液を用いた化学吸収法が代表的で、既存の発電所や工場に比較的容易に導入できる利点があります。

2. 燃焼前回収(Pre-combustion capture): 燃料を燃焼させる前に、ガス化などのプロセスでCO2を分離・回収する方法です。石炭ガス化複合発電(IGCC)などで検討されています。

3. 酸素燃焼(Oxyfuel combustion): 燃料を空気ではなく純酸素で燃焼させることで、排ガス中のCO2濃度を高め、回収を容易にする方法です。

4. 直接空気回収(Direct Air Capture, DAC): 大気中から直接CO2を回収する技術です。排出源が特定できないCO2や、過去に排出されたCO2を回収できるため、ネガティブエミッション技術としても期待されています。

CO2利用技術には、主に以下の種類があります。

1. 化学品原料としての利用: CO2をメタノール、尿素、ポリカーボネート、合成樹脂などの化学品の原料として利用します。特に、水素と反応させて合成燃料(e-fuel)を製造する技術は、輸送部門の脱炭素化に貢献すると期待されています。

2. 鉱物化利用: CO2をセメントやコンクリート、骨材などの建材に固定化する技術です。CO2を安定的に長期固定できる点が特徴です。

3. 生物利用: 微細藻類などにCO2を供給し、バイオ燃料や飼料、食品などを生産する方法です。光合成を利用するため、環境負荷が低いとされています。

4. 原油増進回収(Enhanced Oil Recovery, EOR): 油田にCO2を圧入することで、原油の回収率を高める技術です。回収されたCO2の一部は地中に貯留されますが、利用と貯留の複合的な側面を持ちます。

用途

回収されたCO2は、多岐にわたる用途で活用されます。

* 燃料: 水素と組み合わせることで、航空燃料(SAF)、船舶燃料、自動車燃料などの合成燃料(e-fuel)が製造され、化石燃料の代替となります。

* 化学品: メタノール、エタノール、ポリカーボネート、ポリウレタン、尿素、プラスチック原料など、様々な基礎化学品や高機能材料の製造に利用されます。

* 建材: コンクリート、セメント、炭酸カルシウムなどの製造プロセスにCO2を組み込むことで、CO2排出量を削減し、製品の性能向上にも寄与します。

* 農業: 温室栽培において、植物の光合成を促進するためのCO2供給源として利用されます。

* 食品・飲料: 炭酸飲料の製造やドライアイスの原料として利用されます。

* その他: 医療用途や溶接ガスなど、様々な産業分野で活用されています。

関連技術

CCUの実現には、単一の技術だけでなく、複数の関連技術との連携が不可欠です。

* 水素製造技術: CO2から合成燃料や化学品を製造する際には、水素(H2)が不可欠です。再生可能エネルギー由来の電力を用いた水電解によるグリーン水素製造技術は、CCUの脱炭素効果を最大化するために極めて重要です。

* 触媒技術: CO2を効率的に有用な物質に変換するためには、高性能な触媒の開発が鍵となります。反応効率の向上、選択性の確保、長寿命化が求められます。

* 再生可能エネルギー: CO2回収プロセスやCO2変換プロセスは、多くのエネルギーを消費します。これらのプロセスに再生可能エネルギーを供給することで、CCU全体のライフサイクルアセスメント(LCA)におけるCO2排出量を大幅に削減できます。

* 分離膜技術: CO2回収の効率化や省エネルギー化に貢献する分離膜技術の開発も進められています。

* デジタル技術: AIやIoTを活用したプロセス最適化、エネルギー管理、プラントの自動制御などは、CCU技術の経済性向上と安定稼働に寄与します。

市場背景

CCU市場は、地球温暖化対策への国際的なコミットメントの高まりを背景に、急速に拡大しています。パリ協定の目標達成に向け、各国政府や企業は脱炭素化への取り組みを強化しており、CCUはその実現に向けた重要な手段の一つと位置づけられています。特に、排出削減が困難な産業(ハード・トゥ・アベート産業)や、ネガティブエミッション技術としてのDACへの期待が高まっています。

現在、多くの国でCCU技術の研究開発や実証プロジェクトが進められており、一部の技術は商業化段階に入りつつあります。政府による補助金や税制優遇、排出量取引制度などの政策支援も市場拡大を後押ししています。しかし、現状ではCO2回収・利用にかかるコストが高いこと、大規模な設備投資が必要であること、そしてCO2由来製品の市場がまだ十分に確立されていないことなどが課題として挙げられます。

将来展望

炭素回収・利用技術は、将来の脱炭素社会において不可欠な役割を担うと期待されています。技術革新と規模の経済によるコスト削減が進めば、より広範な産業分野での導入が進むでしょう。特に、再生可能エネルギーと組み合わせた合成燃料の製造は、航空・海運といった脱炭素化が難しい分野でのCO2排出量削減に大きく貢献する可能性を秘めています。

また、DAC技術の発展は、大気中のCO2濃度を直接削減する「ネガティブエミッション」を実現し、気候変動対策のゲームチェンジャーとなる可能性を秘めています。CO2を資源として捉え、新たなサプライチェーンや産業を創出することで、経済成長と環境保護の両立を目指す「カーボンリサイクル」社会の実現が期待されます。

しかし、そのためには、技術のさらなる効率化、大規模化、そして経済性の確立が不可欠です。国際的な協力体制の構築、政策・規制の整備、そして社会全体の理解と受容も、CCU技術の普及と発展には欠かせない要素となります。CO2を「負の遺産」から「未来の資源」へと転換するCCUは、持続可能な社会を築くための希望の技術と言えるでしょう。