炭素複合材料市場:市場規模・シェア分析 - 成長トレンドと予測 (2025-2030年)

炭素複合材料市場レポートは、マトリックス(ハイブリッド、金属、セラミック、炭素、ポリマー)、プロセス(プリプレグ積層、引抜成形および巻線、その他)、用途(航空宇宙・防衛、風力タービン、スポーツ・レジャー、土木工学、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によって分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

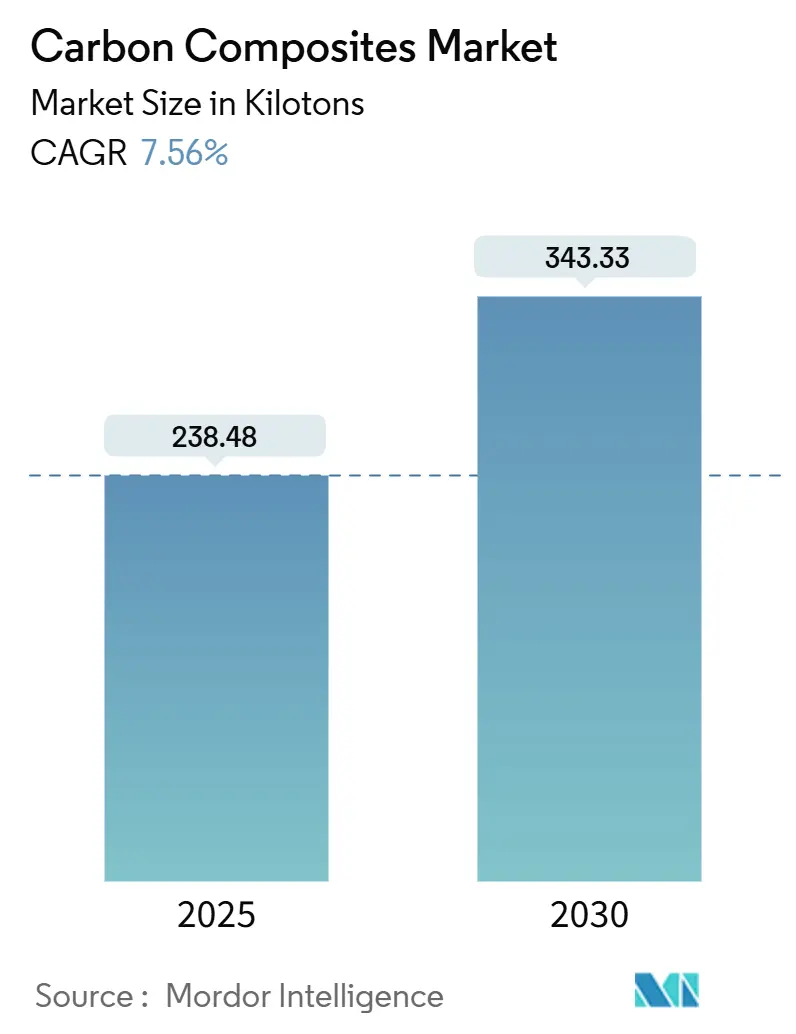

カーボンコンポジット市場は、マトリックス(ハイブリッド、金属、セラミック、カーボン、ポリマー)、プロセス(プリプレグ積層、プルトルージョン、ワインディングなど)、用途(航空宇宙・防衛、風力タービン、スポーツ・レジャー、土木工学など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。本市場は、2025年には238.48キロトンと推定され、2030年までに343.33キロトンに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)7.56%で成長すると予測されています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

市場の主な推進要因

市場成長の主な推進要因は以下の通りです。

* 航空宇宙分野での軽量化ブーム(CAGRへの影響:+1.8%): ボーイング787やエアバスA350では、複合材の含有量が重量比で50%を超え、機体質量を20%削減し、燃料消費を15%低減しています。次世代の単通路型ジェット機も30~35%の複合材採用を目指しており、熱可塑性樹脂製の胴体実証機は生産時間を40%短縮し、簡単な熱源での現場修理を可能にしています。FAAが主要航空構造物への自動繊維配置(AFP)を承認したことで、導入障壁が緩和されました。この影響は北米と欧州で特に顕著です。

* EVの航続距離延長要件(CAGRへの影響:+1.5%): EVの重量を100kg削減すると、航続距離が約10km伸びるため、軽量化はバッテリー技術の進歩と同等に重要視されています。炭素繊維製のバッテリーエンクロージャーやボディパネルは、自動車メーカーの部品表で上位に位置しています。中国ブランドはシートフレームやドア内装に熱可塑性炭素複合材を統合し、米国および欧州のOEMは剛性重視のアンダーボディシールドにプリプレグを使用しています。高圧樹脂トランスファー成形(HP-RTM)は、5分未満のサイクルタイムで年間50,000台を超える生産量において、部品コストを鋼板の20%以内に抑えることを可能にし、中級セグメント車両への複合材採用を後押ししています。アジア太平洋地域が中心ですが、北米や欧州への波及も加速しています。

* 風力タービンブレードの大型化(CAGRへの影響:+1.4%): 洋上タービンでは115mを超えるブレードが採用され、試作機では143mに達するものもあり、極端な曲げモーメントや疲労負荷に耐えるため、高強度・高剛性の炭素繊維複合材が不可欠となっています。これにより、ブレードの軽量化と長寿命化が実現され、発電効率の向上に貢献しています。

* 航空宇宙産業の回復と新世代航空機(CAGRへの影響:+1.2%): 航空旅客数の回復と、ボーイング787やエアバスA350のような複合材を多用する新世代航空機の生産増加が、炭素繊維需要を牽引しています。これらの航空機は、燃費効率の向上とメンテナンスコストの削減を実現するために、機体構造の50%以上に炭素繊維複合材を使用しています。また、都市型航空モビリティ(UAM)やドローン市場の成長も、軽量かつ高強度な材料への需要を高めています。

* 水素貯蔵タンクの需要増加(CAGRへの影響:+1.0%): 水素エネルギーの普及に伴い、高圧水素貯蔵タンク(Type IV)の需要が急増しています。これらのタンクは、軽量性と耐圧性を両立させるために、炭素繊維複合材で補強されたプラスチックライナーで構成されています。特に、燃料電池車(FCV)や水素インフラの整備が進むアジア太平洋地域と欧州で、この傾向が顕著です。

* 建設・インフラ補強(CAGRへの影響:+0.8%): 老朽化したインフラの補修・補強において、炭素繊維シートやロッドがコンクリート構造物の耐震性向上や寿命延長に利用されています。特に地震多発地域や、塩害による劣化が問題となる沿岸地域で、その採用が拡大しています。従来の鋼材に比べて軽量で施工が容易な点が評価されています。

これらの要因は、炭素繊維市場全体のCAGRを押し上げ、2030年までに年間約12%の成長を予測しています。特に、自動車、風力エネルギー、航空宇宙といった主要産業における技術革新と環境規制の強化が、炭素繊維複合材のさらなる普及を促進すると考えられます。

地域別市場分析

炭素繊維市場は、地域によって異なる成長ドライバーと課題を抱えています。

* アジア太平洋地域: 世界最大の炭素繊維市場であり、特に中国がその成長を牽引しています。EV生産の急速な拡大、風力発電プロジェクトの増加、そしてインフラ整備への大規模投資が主な要因です。日本、韓国、台湾も、高機能炭素繊維の製造と応用技術において重要な役割を担っています。政府の支援策と国内需要の高さが、この地域の市場拡大を後押ししています。

* 欧州: 航空宇宙産業と風力エネルギー産業が市場を牽引しています。特にドイツ、フランス、英国は、先進的な複合材技術の研究開発と製造において主導的な立場にあります。自動車産業における軽量化への取り組みも活発であり、循環型経済への移行を意識したリサイクル技術の開発も進んでいます。

* 北米: 航空宇宙・防衛産業が依然として最大の需要源ですが、自動車産業における軽量化の動きも加速しています。特に、EVメーカーによる炭素繊維複合材の採用が増加しており、新たな生産技術の開発が進められています。スポーツ用品や産業機械分野でも安定した需要が見られます。

* その他の地域: 中東や南米では、石油・ガス産業におけるパイプライン補強や、再生可能エネルギープロジェクトでの需要が徐々に増加しています。しかし、これらの地域ではまだ市場規模が小さく、技術導入の障壁も存在します。

主要企業と競争環境

炭素繊維市場は、少数の大手企業が市場シェアの大部分を占める寡占状態にあります。主要なプレーヤーには、東レ(日本)、帝人(日本)、三菱ケミカル(日本)、ヘクセル(米国)、ソルベイ(ベルギー)、SGLカーボン(ドイツ)などが挙げられます。これらの企業は、高機能炭素繊維の開発、生産能力の拡大、そして川下アプリケーションへのソリューション提供に注力しています。

競争環境は、技術革新、コスト効率、そしてサプライチェーンの安定性によって特徴づけられます。特に、自動車産業向けの中級グレード炭素繊維の量産技術とコスト削減が、今後の市場拡大の鍵となります。また、リサイクル炭素繊維の技術開発と商業化も、持続可能性への要求が高まる中で重要な競争要因となっています。

課題と展望

炭素繊維市場は大きな成長の可能性を秘めている一方で、いくつかの課題に直面しています。

* 高コスト: 炭素繊維は依然として高価な材料であり、特に汎用アプリケーションへの普及を妨げる要因となっています。生産プロセスの効率化とスケールメリットによるコスト削減が求められています。

* リサイクル性: 炭素繊維複合材のリサイクルは技術的に複雑であり、経済的な課題も伴います。循環型経済への貢献と持続可能性を確保するためには、効果的なリサイクル技術の開発と普及が不可欠です。

* 加工の複雑さ: 炭素繊維複合材の成形・加工には特殊な技術と設備が必要であり、これが導入障壁となる場合があります。自動化された生産技術の開発が、より広範な産業での採用を促進します。

これらの課題にもかかわらず、炭素繊維市場の将来は非常に明るいと予測されます。環境規制の強化、エネルギー効率への要求、そして新興技術の発展が、炭素繊維複合材の需要を今後も強力に牽引していくでしょう。特に、自動車産業におけるEV化の加速と、再生可能エネルギー分野での大型化トレンドは、市場成長の主要なエンジンであり続けると考えられます。技術革新とコスト削減努力が継続されることで、炭素繊維はより多くの産業で不可欠な材料としての地位を確立していくでしょう。

このレポートは、炭素繊維を補強材とする複合材料である「カーボン複合材」の世界市場に関する詳細な分析を提供しています。カーボン複合材は通常、80%から90%の炭素とグラファイトで構成され、特定の特性に合わせて独自の配合が施されています。本レポートでは、マトリックス、プロセス、用途、地域別に市場をセグメント化し、主要17カ国における市場規模と予測をボリューム(キロトン)ベースで提供しています。

市場の概要と動向

市場の成長を牽引する主な要因としては、航空宇宙分野における軽量化の需要増大、電気自動車(EV)の航続距離延長要件、風力タービンブレードの大型化、中国におけるラージトウ炭素繊維生産能力の急速な拡大、そしてグリーン水素輸送用炭素複合材圧力容器の採用増加が挙げられます。

一方で、市場の阻害要因としては、比較的高価な製造コスト、アルミニウム-リチウム合金や先進鋼材などの代替材料の存在、広胴航空機構造製造におけるオートクレーブの世界的ボトルネックが指摘されています。

市場規模と成長予測

世界のカーボン複合材需要は、2025年の238.48キロトンから2030年には343.33キロトンに増加し、年平均成長率(CAGR)7.56%で推移すると予測されています。この成長は、主に風力エネルギーとEV需要によって牽引される見込みです。

主要な用途別では、風力タービンブレードが最も需要を拡大すると予測されており、ブレード長が115mを超え、炭素製スパーキャップが必須となるため、年平均成長率8.27%で成長すると見込まれています。自動車部品においては、熱可塑性マトリックスがシェアを拡大しています。これは、5分未満のプレス成形サイクル、溶接組立の可能性、リサイクル性の向上により、樹脂価格が高いにもかかわらずライフサイクルコストを削減できるためです。

製造プロセスに関しては、高容量部品で最も急速に拡大しているのはHP-RTM(高圧樹脂トランスファー成形)であり、55~60%の繊維含有量と5分未満のサイクルを両立し、年平均成長率8.12%で成長しています。これは20万台規模の自動車生産に最適な方法とされています。

地域的な動向として、中国メーカーはラージトウ生産能力の増強により、50Kトウの価格を18米ドル/kgまで引き下げ、風力発電および自動車グレードにおいて30~40%のコスト優位性を持つことで、世界のサプライチェーンに影響を与えています。

市場のセグメンテーション

本レポートでは、市場を以下の要素で詳細に分析しています。

* マトリックス別: ハイブリッド、金属、セラミック、炭素、ポリマー(熱硬化性、熱可塑性)。

* プロセス別: プリプレグ積層、引抜き成形および巻線、湿式積層および注入、プレスおよび射出成形プロセス、その他のプロセス(3Dプリンティングなど)。

* 用途別: 航空宇宙・防衛、自動車、風力タービン、スポーツ・レジャー、土木工学、海洋、その他の用途(電子機器、医療用途、保護服、圧力容器など)。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域と国々。

競争環境と今後の展望

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAlbany International、Hexcel Corporation、Teijin Limited、TORAY INDUSTRIES INC.を含む主要19社の企業プロファイルが詳細に記載されています。また、市場の機会と将来の展望、特に未開拓のニーズに関する評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 航空宇宙分野における軽量化ブーム

- 4.2.2 EVの航続距離延長要件

- 4.2.3 風力タービンブレードの大型化

- 4.2.4 中国におけるラージトウCF生産能力の急速な拡大

- 4.2.5 グリーン水素輸送用炭素複合圧力容器の採用増加

-

4.3 市場の阻害要因

- 4.3.1 比較的高価な製造コスト

- 4.3.2 アルミニウム-リチウムおよび先進鋼の代替品

- 4.3.3 広胴型航空機構造における世界的なオートクレーブのボトルネック

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 マトリックス別

- 5.1.1 ハイブリッド

- 5.1.2 金属

- 5.1.3 セラミック

- 5.1.4 カーボン

- 5.1.5 ポリマー

- 5.1.5.1 熱硬化性

- 5.1.5.2 熱可塑性

-

5.2 プロセス別

- 5.2.1 プリプレグ積層

- 5.2.2 引抜成形および巻線

- 5.2.3 湿式積層および注入

- 5.2.4 プレスおよび射出成形プロセス

- 5.2.5 その他のプロセス

-

5.3 用途別

- 5.3.1 航空宇宙および防衛

- 5.3.2 自動車

- 5.3.3 風力タービン

- 5.3.4 スポーツおよびレジャー

- 5.3.5 土木工学

- 5.3.6 海洋

- 5.3.7 その他の用途

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 ロシア

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Albany International

- 6.4.2 China Composites Group Corporation Ltd

- 6.4.3 Epsilon Composite

- 6.4.4 Formosa Plastics Group

- 6.4.5 GKN Aerospace

- 6.4.6 Gurit Services AG

- 6.4.7 Hexcel Corporation

- 6.4.8 Huntsman International LLC

- 6.4.9 Hyosung Advanced Materials

- 6.4.10 三菱ケミカルグループ株式会社

- 6.4.11 日本カーボン株式会社

- 6.4.12 Plasan

- 6.4.13 Rockman

- 6.4.14 SGL Carbon

- 6.4.15 Syensqo

- 6.4.16 帝人株式会社

- 6.4.17 東レ株式会社

- 6.4.18 TPI Composites

- 6.4.19 Zoltek Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

炭素複合材料は、炭素繊維を強化材とし、主に樹脂を母材(マトリックス)として組み合わせた複合材料の総称です。特に、炭素繊維強化プラスチック(CFRP: Carbon Fiber Reinforced Plastics)がその代表例として広く知られています。炭素繊維が持つ「軽量性」「高強度」「高弾性率」「耐食性」「X線透過性」といった優れた特性を、単一材料では実現できない形で引き出し、様々な分野で革新的な製品開発を可能にしています。

定義

炭素複合材料は、高強度・高弾性率の炭素繊維を、エポキシ樹脂や熱可塑性樹脂などの母材中に配向させて一体化した材料です。炭素繊維が荷重を負担し、母材が繊維を結合して応力を伝達する役割を担うことで、それぞれの材料の長所を最大限に活かし、軽量でありながら非常に高い強度と剛性を実現します。これにより、金属材料と比較して大幅な軽量化が可能となり、同時に優れた耐久性や疲労特性も兼ね備えています。

種類

炭素複合材料は、使用される炭素繊維の種類、形態、そして母材の種類によって多岐にわたります。

強化材である炭素繊維には、主にポリアクリロニトリル(PAN)を原料とするPAN系炭素繊維と、石油ピッチを原料とするピッチ系炭素繊維があります。PAN系は高強度・高弾性率のバランスに優れ、航空機や自動車など幅広い用途で主流となっています。一方、ピッチ系は特に高弾性率や熱伝導性に優れる特徴を持ちます。

炭素繊維の形態としては、一方向に繊維を揃えた「一方向プリプレグ(UDテープ)」、繊維を織り込んだ「織物(クロス)」、短く切断した「チョップドファイバー」、ランダムに配向させた「不織布(マット)」などがあります。用途に応じて最適な形態が選択されます。

母材としては、熱硬化性樹脂と熱可塑性樹脂が主に用いられます。熱硬化性樹脂ではエポキシ樹脂が最も一般的で、優れた接着性、耐熱性、機械的特性から航空機やスポーツ用品に広く採用されています。その他、不飽和ポリエステル樹脂、ビニルエステル樹脂、フェノール樹脂、ポリイミド樹脂なども用途に応じて使い分けられます。熱可塑性樹脂では、PEEK、PPS、PA、PPなどが用いられ、リサイクル性や成形時間の短縮、衝撃強度に優れるため、近年注目が高まっています。

用途

炭素複合材料の優れた特性は、多岐にわたる産業分野で活用されています。

最も代表的な用途は「航空宇宙分野」です。航空機の主翼、胴体、尾翼、エンジン部品などに採用され、大幅な軽量化による燃費向上やペイロード(積載量)の増加に貢献しています。人工衛星やロケットの構造材としても不可欠な材料です。

「自動車分野」では、高級車やEV、レーシングカーのシャシー、ボディパネル、構造部材などに採用され、軽量化による燃費・電費向上、運動性能の向上、衝突安全性の確保に寄与しています。量産車への適用拡大が今後の大きな課題です。

「スポーツ・レジャー分野」では、ゴルフシャフト、テニスラケット、釣り竿、自転車フレーム、ヘルメットなどに使われ、軽量化、高強度化、振動吸収性の向上を実現しています。

「風力発電分野」では、大型化する風車のブレードに採用され、軽量化と高剛性により発電効率の向上に貢献しています。

その他、「産業機械・ロボット分野」では、ロボットアームや搬送装置の軽量化・高剛性化により、高速・高精度な動作を可能にしています。「建築・土木分野」では、構造物の補強材や耐震補強材として利用され、インフラの長寿命化に貢献しています。医療機器、圧力容器、X線透過性部材など、その用途は広がり続けています。

関連技術

炭素複合材料の特性を最大限に引き出し、効率的に製造するためには、様々な関連技術が不可欠です。

「成形技術」は、材料の性能とコストを左右する重要な要素です。航空機部品のような高品質が求められる製品には、オートクレーブ成形が用いられます。複雑な形状や量産性に対応するためには、RTM(Resin Transfer Molding)やVaRTM(Vacuum assisted RTM)が活用されます。熱可塑性CFRPでは、プレス成形や射出成形、溶着技術が開発され、成形時間の短縮とリサイクル性の向上に貢献しています。近年では、3Dプリンティング(積層造形)による複雑形状の部品製造も進められています。

「設計・解析技術」も重要です。炭素複合材料は異方性材料であるため、CAE(Computer Aided Engineering)を用いた構造解析や最適設計が不可欠です。繊維の配向や積層構成を最適化することで、要求される性能を効率的に実現します。

「接合技術」も課題の一つです。異種材料との接合には接着接合が広く用いられ、応力集中を緩和し、軽量化に貢献します。機械的接合(ボルト、リベット)も併用されることがあります。熱可塑性CFRPでは、溶着による接合も可能です。

「非破壊検査技術」は、製品の品質保証や損傷評価に不可欠であり、超音波探傷、X線検査、サーモグラフィなどが用いられます。

「リサイクル技術」は、持続可能な社会の実現に向けて重要な課題です。熱分解、化学分解、機械的粉砕などの手法で炭素繊維を回収し、再生炭素繊維として再利用する技術開発が進められています。

市場背景

炭素複合材料の市場は、環境規制の強化や高性能化への要求を背景に、着実に成長を続けています。特に、航空機産業の成長や、風力発電の普及が市場拡大の主要な牽引役となっています。軽量化による燃費向上やCO2排出量削減は、自動車産業においても喫緊の課題であり、CFRPの採用拡大が期待されています。

しかし、いくつかの課題も存在します。最も大きな課題は「高コスト」です。炭素繊維自体の製造コストが高いことに加え、成形加工に時間と手間がかかることが、特に自動車の量産車への適用を阻む要因となっています。また、異方性材料であるため、設計や加工に専門的な知識と技術が必要となる点も課題です。さらに、使用済み製品のリサイクル技術の確立と社会実装も、持続可能な材料として普及するための重要な要素です。

現状では、航空機分野が最大の市場を占めていますが、熱可塑性CFRPの技術革新により、成形時間の短縮とリサイクル性の向上が期待され、自動車分野をはじめとする新たな市場への展開が加速すると見られています。

将来展望

炭素複合材料の将来は、さらなる技術革新と用途拡大によって、非常に明るいものと予測されます。

まず、「コストダウン」が引き続き重要なテーマとなります。炭素繊維自体の低コスト化に加え、高速成形技術の開発、特に熱可塑性CFRPのプレス成形や射出成形技術の進化、自動化・省人化による加工コストの削減が期待されます。

次に、「高性能化」の追求です。より高強度・高弾性率の炭素繊維の開発はもちろんのこと、多機能化も進むでしょう。例えば、導電性、耐熱性、自己修復性、センシング機能などを付与した複合材料の開発が期待されています。ナノ材料との複合化による特性向上も研究されています。

「用途拡大」も大きな展望です。自動車の量産車への本格的な適用は、市場を大きく変える可能性を秘めています。また、建築・土木分野での大規模構造物への適用、海洋分野での船舶や海洋構造物への利用、医療分野でのインプラントや診断機器への応用など、これまで金属材料が主流であった分野への展開が加速するでしょう。3Dプリンティング技術の進化は、複雑な形状の部品をオンデマンドで製造することを可能にし、新たな市場を創出する可能性を秘めています。

「環境対応」も重要な方向性です。リサイクル技術の確立と社会実装は、炭素複合材料が持続可能な社会に貢献するための必須条件です。また、バイオマス由来の樹脂を母材として使用するなど、環境負荷の低い材料開発も進められています。

最後に、「デジタル技術との融合」です。AIを活用した設計・製造プロセスの最適化、デジタルツインによる製品ライフサイクル管理、IoTによる品質管理など、デジタル技術との連携により、炭素複合材料の設計から製造、運用、リサイクルまでの一連のプロセスがより効率的かつ高度になることが期待されます。

炭素複合材料は、その優れた特性と進化する技術によって、今後も様々な産業分野でイノベーションを牽引し、社会の持続可能な発展に大きく貢献していくことでしょう。