炭素クレジット取引プラットフォーム市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

炭素クレジット取引プラットフォーム市場レポートは、種類(自発的炭素市場プラットフォームおよび義務的炭素市場プラットフォーム)、用途(再生可能エネルギー、森林再生/植林、炭素回収・貯留、その他の用途)、エンドユーザー(企業、政府、個人)、および地域(北米、アジア太平洋、欧州、南米、中東およびアフリカ)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

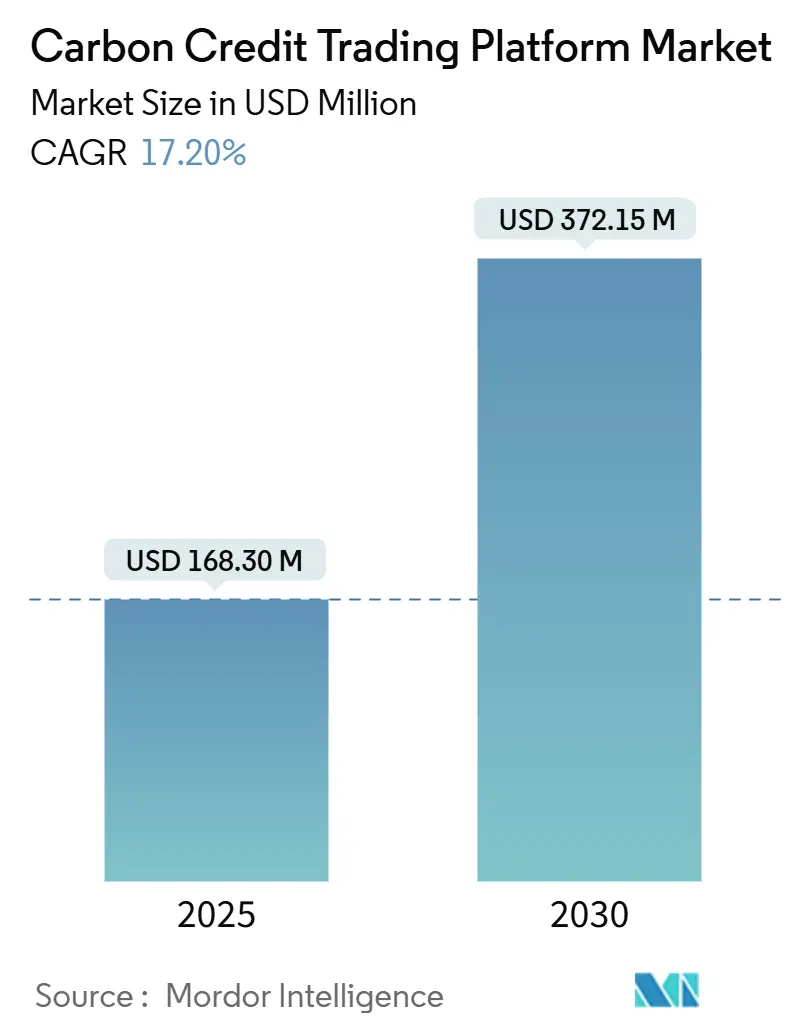

炭素クレジット取引プラットフォーム市場は、2025年には1億6,830万米ドルと推定され、2030年には3億7,215万米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は17.20%と見込まれています。この堅調な成長は、企業によるネットゼロ目標の増加、排出量取引規制の拡大、そしてデジタルモニタリング、報告、検証(MRV)技術の急速な進歩によって支えられています。これらの要因が、クレジット購入者とプロジェクト開発者を結びつける自動化された市場への強い需要を生み出しています。

現在、世界の温室効果ガス排出量の24%をカバーする義務的なキャップ&トレードプログラムが存在するため、コンプライアンス市場向けの取引所が依然として主流の取引場所となっています。しかし、企業がオフセット購入を調達方針に組み込むにつれて、自主的市場向けのプラットフォームが最も急速な拡大を記録しています。取引量では再生可能エネルギー由来のクレジットが依然として最大ですが、永久的な除去を目指す炭素回収・貯留(CCS)クレジットが購入者から注目を集めています。既存の金融取引所、専門の炭素市場、そして新興のブロックチェーン事業者が、レジストリ接続、リスク管理ツール、ほぼリアルタイムの決済機能を統合することで激しい競争を繰り広げています。

主要なレポートのポイント

* タイプ別: 2024年において、コンプライアンス取引所が炭素クレジット取引プラットフォーム市場シェアの78.3%を占め、2030年までに14.6%のCAGRで成長すると予測されています。一方、自主的プラットフォームは2030年までに21.1%のCAGRで拡大すると予測されており、全ての取引モデルの中で最も高い成長率を示す見込みです。

* アプリケーション別: 2024年の炭素クレジット取引プラットフォーム市場規模において、再生可能エネルギープロジェクトが72.5%を占めました。CCS関連クレジットは、2025年から2030年の間に24.5%のCAGRを記録すると予測されており、全てのプロジェクトタイプの中で最も急速な成長が見込まれています。

* エンドユーザー別: 2024年の総取引額において、企業ユーザーが68.0%を占めました。政府による購入は18.2%のCAGRで増加すると予測されています。

* 地域別: 2024年において、北米が炭素クレジット取引プラットフォーム市場の35.9%を占めました。アジア太平洋地域は2030年までに22.6%のCAGRを記録すると予測されており、最も急速に成長する市場となる見込みです。

世界の炭素クレジット取引プラットフォーム市場のトレンドと洞察

推進要因

1. 企業のネットゼロコミットメントの増加:

企業は気候目標を継続的に強化しており、これが炭素クレジット取引プラットフォーム市場の持続的な成長を牽引しています。400を超える大企業や政府が耐久性のある除去クレジットの購入を公約しており、現在の供給量である5,000万トンを超える需要を生み出しています。テクノロジー、金融、航空業界の企業が調達を主導し、価格と品質を固定し、開発者に予測可能なキャッシュフローを保証する複数年オフテイク契約を締結するケースが増加しています。この構造的変化により、プラットフォームはスポット取引のみの場から、長期契約、マイルストーン監視、エスクロー(第三者預託)手配をサポートする契約促進ハブへと進化することを余儀なくされています。2021年から2023年の間に、品質を求める購入者は5倍に増加しており、これは検証可能で高信頼性のクレジット、特に新たな耐久性および永続性ベンチマークに準拠したクレジットへの選好が深まっていることを反映しています。認定されたプロジェクトを迅速に特定し、デューデリジェンスのワークフローを効率化できるプラットフォームは、これらの企業からの資金流入を獲得する態勢が整っています。

2. コンプライアンス炭素価格設定スキームの拡大:

世界中で38の排出量取引システム(ETS)が稼働しており、ブラジル、インド、インドネシアを含む20の追加スキームが開発中です。中国の国家ETSは、2,200社以上の企業をカバーし、世界最大の排出量取引市場となっています。これらのコンプライアンス市場は、炭素価格のボラティリティを経験しつつも、全体として上昇傾向にあり、企業が排出量を削減するための経済的インセンティブを強化しています。コンプライアンス市場の拡大は、自主的炭素市場(VCM)にも波及効果をもたらし、特にコンプライアンス市場の要件を満たす、またはそれを上回る高品質なオフセットへの需要を高めています。企業は、将来的にコンプライアンス義務の対象となる可能性を見越して、自主的な排出量削減努力を強化し、信頼性の高い炭素クレジットを確保しようとしています。この動向は、VCMにおける価格発見メカニズムを洗練させ、より厳格な検証基準と透明性を求める動きを加速させています。

3. 規制の明確化と標準化の進展:

炭素市場の信頼性と整合性を高めるため、国際機関や各国政府による規制の明確化と標準化の取り組みが加速しています。特に、自主的炭素市場の健全な発展を支援するため、炭素クレジットの品質、検証、報告に関するガイドラインが整備されつつあります。例えば、ICVCM(自主的炭素市場の整合性に関するイニシアチブ)やVCMI(自主的炭素市場の主張に関するイニシアチブ)のような組織は、高品質な炭素クレジットの定義と、企業がそれらをどのように利用すべきかについて、明確な原則と基準を提示しています。これらの取り組みは、グリーンウォッシングのリスクを低減し、市場参加者間の信頼を醸成することを目的としています。規制の明確化は、投資家がより安心して炭素プロジェクトに資金を投入できる環境を整え、市場全体の流動性と効率性を向上させるでしょう。また、プロジェクト開発者にとっては、将来の規制変更に対する不確実性が減少し、長期的な計画を立てやすくなるというメリットがあります。

4. 技術革新による市場の効率化:

ブロックチェーン技術、人工知能(AI)、衛星画像などの先端技術は、炭素市場の透明性、効率性、信頼性を劇的に向上させる可能性を秘めています。ブロックチェーンは、炭素クレジットの発行、追跡、償却のプロセスを不変かつ透明な方法で記録し、二重計上や不正のリスクを排除します。これにより、クレジットの真正性が保証され、市場参加者は安心して取引を行うことができます。AIと機械学習は、プロジェクトのモニタリング、報告、検証(MRV)プロセスを自動化し、コストを削減しながら精度を向上させます。例えば、衛星画像とAIを組み合わせることで、森林再生プロジェクトの炭素吸収量をリアルタイムで監視し、その効果を客観的に評価することが可能になります。これらの技術は、特に遠隔地や大規模なプロジェクトにおいて、MRVの課題を克服し、検証プロセスを迅速化する上で不可欠です。さらに、デジタルプラットフォームは、買い手と売り手を直接結びつけ、取引コストを削減し、市場へのアクセスを民主化しています。これにより、小規模なプロジェクト開発者もグローバルな炭素市場に参加しやすくなり、多様なプロジェクトが資金を獲得する機会が増大しています。

これらの主要なトレンドは、炭素市場が単なる排出量取引の場から、より洗練され、統合された、持続可能な未来への投資プラットフォームへと進化していることを示しています。市場の成熟に伴い、高品質なクレジットへの需要はさらに高まり、技術革新と規制の明確化がその成長を後押しするでしょう。

本レポートは、世界の炭素クレジット取引プラットフォーム市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、および調査範囲が明確にされており、厳格な調査方法論に基づいて作成されています。

エグゼクティブサマリーによると、世界の炭素クレジット取引プラットフォーム市場は、2025年に1億6,830万米ドル規模に達し、2030年までに3億7,215万米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は17.20%が見込まれています。特に、自主的炭素市場プラットフォームは21.1%のCAGRで最も速い成長を遂げると予測されており、コンプライアンスシステムを上回る見込みです。地域別では、アジア太平洋地域が22.6%のCAGRで主要な成長エンジンとなるとされています。これは、中国の全国排出量取引制度(ETS)の拡大、インドの今後のスキーム、および地域協力イニシアチブが需要を押し上げているためです。アプリケーション別では、恒久的な除去を求める買い手の需要により、炭素回収・貯留(CCS)クレジットが24.5%のCAGRで最も強い成長軌道を示すと予想されています。市場の主な課題としては、炭素クレジットの価格変動の高さと、世界的な標準化の欠如および規制の断片化が挙げられており、これらが調達の不確実性を高め、すべての参加者の運用コストを増加させています。

市場の動向として、主要な推進要因には、企業によるネットゼロコミットメントの加速、コンプライアンス炭素価格設定スキームの拡大、ESG製品への投資家需要の増加、デジタルMRV(測定・報告・検証)およびブロックチェーン技術の進歩、消費者ロイヤルティプラットフォームへの炭素クレジットの統合、そして自然ベース資産のトークン化によるマイクロトランザクションの実現が含まれます。一方、市場の抑制要因としては、炭素クレジットの価格変動の高さ、世界的な標準化の欠如と規制の断片化、格付け機関による追加性および永続性への監視強化、大規模ブロック取引におけるオンチェーン流動性の制限が挙げられます。また、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対抗関係)も詳細に分析されています。

市場規模と成長予測は、タイプ別(自主的炭素市場プラットフォーム、コンプライアンス炭素市場プラットフォーム)、アプリケーション別(再生可能エネルギー、森林再生/植林、炭素回収・貯留、その他のアプリケーション)、エンドユーザー別(企業、政府、個人)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む)に詳細に提供されています。

競争環境のセクションでは、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析が網羅されています。Xpansiv (CBL Markets)、AirCarbon Exchange (ACX)、Climate Impact X、CME Group、Intercontinental Exchange (ICE)、European Energy Exchange (EEX)、Nasdaq (Nodel)、Verra Registry、Gold Standardなど、多数の主要企業のプロファイルが、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向を含めて提供されています。

市場機会と将来展望のセクションでは、未開拓の領域や満たされていないニーズの評価が行われています。本レポートは、炭素クレジット取引プラットフォーム市場の包括的な理解を提供し、関係者にとって貴重な洞察をもたらします。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 企業によるネットゼロコミットメントの加速

- 4.2.2 拡大するコンプライアンス炭素価格設定スキーム

- 4.2.3 ESG製品に対する投資家需要の増加

- 4.2.4 デジタルMRVとブロックチェーンにおける技術的進歩

- 4.2.5 消費者ロイヤルティプラットフォームへの炭素クレジットの統合

- 4.2.6 自然ベース資産のトークン化によるマイクロトランザクションの実現

-

4.3 市場の阻害要因

- 4.3.1 炭素クレジットの高い価格変動性

- 4.3.2 世界的な標準化の欠如と規制の断片化

- 4.3.3 格付け機関による追加性および永続性への監視強化

- 4.3.4 大規模なブロック取引におけるオンチェーン流動性の制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 自発的炭素市場プラットフォーム

- 5.1.2 規制炭素市場プラットフォーム

-

5.2 用途別

- 5.2.1 再生可能エネルギー

- 5.2.2 森林再生/植林

- 5.2.3 炭素回収・貯留

- 5.2.4 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 企業

- 5.3.2 政府

- 5.3.3 個人

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Xpansiv (CBL Markets)

- 6.4.2 AirCarbon Exchange (ACX)

- 6.4.3 Climate Impact X

- 6.4.4 CME Group

- 6.4.5 Intercontinental Exchange (ICE)

- 6.4.6 European Energy Exchange (EEX)

- 6.4.7 Carbon Trade Exchange (CTX)

- 6.4.8 Nasdaq (Nodel)

- 6.4.9 Toucan Protocol

- 6.4.10 Verra Registry

- 6.4.11 Gold Standard

- 6.4.12 ClearBlue Markets

- 6.4.13 South Pole Group

- 6.4.14 Flowcarbon

- 6.4.15 Patch

- 6.4.16 Regreener

- 6.4.17 Carbonplace

- 6.4.18 Thallo

- 6.4.19 Cloverly

- 6.4.20 IncubEx

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

炭素クレジット取引プラットフォームとは、温室効果ガス排出量の削減や吸収によって生み出された「炭素クレジット」を、企業や個人が売買するためのオンライン上の仕組みを指します。これは、排出削減目標の達成を目指す主体が、自社の努力だけでは目標達成が困難な場合に、他者が達成した排出削減量をクレジットとして購入することで、その目標を補完することを可能にするものです。プラットフォームは、クレジットの登録、検証、取引、決済といった一連のプロセスを効率的かつ透明に行うための基盤を提供し、市場の流動性と信頼性を高める重要な役割を担っています。

このプラットフォームにはいくつかの種類が存在します。一つは、国や地域が法的に排出量取引制度を導入している「義務的市場(コンプライアンス市場)」向けのプラットフォームです。例えば、欧州連合排出量取引制度(EU-ETS)のような制度下では、排出量に上限が設けられ、その上限を超過する企業はクレジットを購入する義務が生じます。もう一つは、企業や個人が自発的に環境貢献を目指す「自主的市場(ボランタリー市場)」向けのプラットフォームです。こちらでは、森林保全、再生可能エネルギー導入、省エネルギー化など、多岐にわたるプロジェクトから創出されたクレジットが取引され、購入者は企業の社会的責任(CSR)活動やESG投資の一環として利用します。また、技術的な観点からは、中央集権的に運営される従来のプラットフォームと、ブロックチェーン技術を活用した分散型プラットフォームに分類することもできます。

炭素クレジット取引プラットフォームの用途は多岐にわたります。最も主要な用途は、企業や国が設定した温室効果ガス排出削減目標の達成を支援することです。自社での削減努力に加え、クレジットを購入することで目標達成を補完し、脱炭素社会への移行を加速させます。また、クレジットの購入資金は、排出削減プロジェクトの実施主体に還元されるため、新たな環境技術の開発や再生可能エネルギープロジェクトへの投資を促進する効果も期待されます。さらに、企業にとっては、環境への取り組みを具体的に示す手段として、CSRやESG戦略の一環として活用され、企業価値の向上に寄与します。個人も小口でのクレジット購入を通じて、手軽に環境貢献に参加できる機会を提供します。市場メカニズムを通じて炭素に価格を付与することで、排出削減への経済的インセンティブを高める機能も持ち合わせています。

関連技術としては、ブロックチェーン技術が特に注目されています。ブロックチェーンは、取引の透明性、追跡可能性、改ざん防止といった特性を持ち、クレジットの二重計上(ダブルカウント)を防ぎ、信頼性を大幅に向上させることができます。スマートコントラクトの活用により、取引の自動化や効率化も実現可能です。また、人工知能(AI)や機械学習は、クレジットの評価、価格予測、市場分析、リスク管理に利用され、より賢明な取引判断を支援します。IoT(モノのインターネット)やセンサー技術は、排出削減プロジェクト(例:森林のCO2吸収量、再生可能エネルギー発電量)のリアルタイムなデータ収集と検証を可能にし、MRV(測定・報告・検証)プロセスの精度と効率を高めます。クラウドコンピューティングは、プラットフォームのスケーラビリティ、可用性、データ処理能力を確保するための基盤技術として不可欠です。

市場背景としては、気候変動問題の深刻化と、それに対応するための国際的な枠組み(パリ協定など)の強化が挙げられます。世界各国が脱炭素社会への移行を加速させる中で、企業や政府はより野心的な排出削減目標を設定しており、その達成手段としてカーボンプライシング、特に排出量取引制度の導入が拡大しています。また、投資家が企業の環境・社会・ガバナンス(ESG)への取り組みを重視するESG投資の拡大も、炭素クレジット市場の成長を後押ししています。一方で、グリーンウォッシュ(見せかけだけの環境配慮)への懸念から、クレジットの信頼性や透明性に対する要求がますます高まっており、質の高いクレジットを供給し、適切に取引できるプラットフォームの重要性が増しています。

将来展望としては、炭素クレジット取引プラットフォームは、市場のさらなる拡大と多様化が予測されます。義務的市場と自主的市場の連携が強化され、より広範な排出削減プロジェクトからクレジットが創出されるようになるでしょう。ブロックチェーン、AI、IoTといった関連技術の進化は、プラットフォームの機能と信頼性を一層向上させ、取引の効率化と透明性を極限まで高めることが期待されます。国際的な連携と標準化も進み、異なる国のクレジットが相互に承認され、よりグローバルな市場が形成される可能性があります。また、MRVプロセスの厳格化と第三者認証の強化により、クレジットの信頼性が確保され、グリーンウォッシュへの懸念が払拭されることで、市場全体の健全な成長が促されるでしょう。中小企業や個人も容易にアクセスできるようなプラットフォームの普及が進み、より多くの主体が脱炭素社会の実現に貢献できる未来が描かれています。最終的には、炭素クレジット取引プラットフォームは、気候変動対策における不可欠なインフラとして、その役割を一層拡大していくことでしょう。