二酸化炭素培養器市場 市場規模・シェア分析 成長トレンドと予測 (2025-2030年)

炭酸ガスインキュベーター市場レポートは、製品タイプ別(水ジャケット式CO2インキュベーター、空冷ジャケット式CO2インキュベーターなど)、容量別(100 L未満、100~200 Lなど)、用途別(製薬・バイオテクノロジー企業、医薬品受託開発製造機関(CDMO))、および地域別(北米、欧州など)にセグメント化されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

炭酸ガスインキュベーター市場の概要

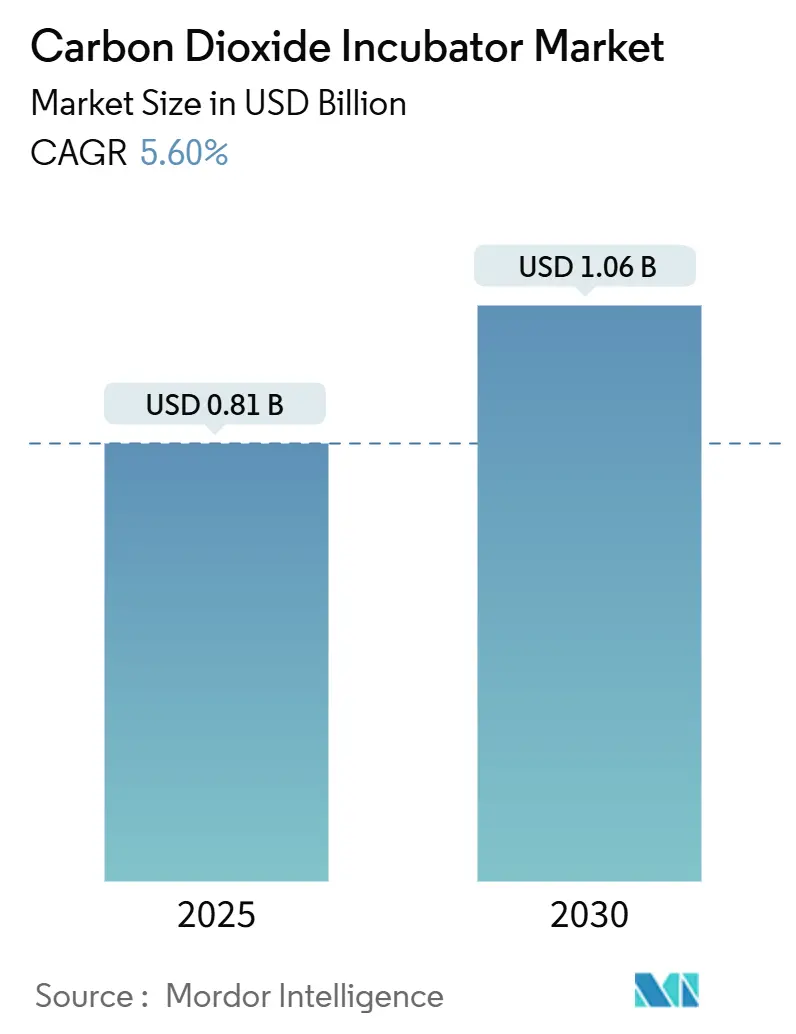

炭酸ガスインキュベーター市場は、2024年に8億836万米ドルと評価され、2030年までに10億6,151万米ドルに達すると予測されており、予測期間中(2025年~2030年)に5.6%の年間平均成長率(CAGR)で成長すると見込まれています。細胞・遺伝子治療パイプラインの継続的な拡大、汚染管理規制の厳格化、ラボ自動化への取り組みが、予算が限られた学術機関においても需要を維持しています。バイオ医薬品の研究開発支出の増加、同種細胞治療製造への移行、直熱式設計を支持するエネルギー効率規制などが、市場の成長見通しをさらに強化しています。多国籍サプライヤーは、自動運転ラボのコンセプトに合致する高度なセンサー、遠隔監視、AI対応インターフェースでこれに応えています。地域ごとの勢いは異なり、成熟した北米の施設はアップグレードサイクルに注力する一方、急速に成長するアジアの拠点は新規設備を増設しており、これらが複合的に炭酸ガスインキュベーター市場の軌跡を形成しています。

主要なレポートのポイント

* 製品タイプ別: 水ジャケット型モデルが2024年にCO₂インキュベーター市場シェアの45.45%を占めましたが、直熱型は2030年までに6.23%のCAGRで成長すると予測されています。

* 容量別: 100~200Lのセグメントが2024年に収益シェアの41.23%を占めましたが、100L未満のユニットは2030年までに6.89%のCAGRで拡大すると予測されています。

* 用途別: 細胞・組織培養が2024年にCO₂インキュベーター市場規模の46.56%を占めましたが、幹細胞研究は7.12%のCAGRで成長すると見込まれています。

* エンドユーザー別: 製薬・バイオテクノロジー企業が2024年にCO₂インキュベーター市場規模の51.22%を占めましたが、CDMO(医薬品受託開発製造機関)は7.89%のCAGRで最も急速に成長するセグメントとなっています。

* 地域別: 北米が2024年にCO₂インキュベーター市場の38.89%を占めましたが、アジア太平洋地域は2030年までに7.45%のCAGRを記録すると予測されています。

世界の炭酸ガスインキュベーター市場のトレンドと洞察

市場の推進要因

* 細胞・遺伝子治療プロセス開発の需要増加: 腫瘍学や希少疾患における治療パイプラインの増加は、厳密な温度とガス均一性を保証する培養環境の必要性を高めています。Sartoriusの予測によると、バイオ医薬品の成長率は2024年から2028年にかけて約10%のCAGRで推移し、細胞・遺伝子治療は従来のバイオ医薬品を上回るとされています。プログラムが自家細胞から同種細胞形式に移行するにつれて、バッチサイズが増加し、より大型で汚染のないチャンバーの調達が促進されています。メーカーは、進化するGMPレベルの文書化要件を満たすためにトレーサビリティソフトウェアを組み込んでおり、CO₂インキュベーター市場は開発および商業規模の施設から継続的な需要を得ています。

* 世界のバイオ医薬品R&D支出の急増: 選択的な資金調達の逆風にもかかわらず、世界のR&Dパイプラインは堅調であり、主要サプライヤーは数十億ドルの収益を計上し続けています。Thermo Fisherは2025年第1四半期に103億6,000万米ドルを報告しており、商業ラボにおける持続的な購買力を示しています。より高い支出優先順位には、自動化プラットフォームと接続機器が含まれており、リアルタイムの性能データを送信するインキュベーター設計が求められています。AI対応の監視機能は手動チェックを削減し、ラボがコンプライアンスを維持しながらスループット目標を達成するのに役立っています。

* 世界の体外受精(IVF)処置件数の増加: アジア太平洋市場は最もダイナミックな成長パターンを示しており、インドでは年間60~70の新規不妊治療クリニックが開設され、過去10年間で組織化された市場シェアが0%から40%に拡大するなど、特に急速な拡大を経験しています。不妊症は現在、世界の成人人口の約17.5%に影響を与えており、6組に1組のカップルが不妊の問題を抱えているため、最適な胚発生条件を維持できる高度なCO₂インキュベーターを含む特殊なラボ機器に対する持続的な需要が生じています。拡大する生殖補助医療クリニックのネットワークは、重要な胚培養期間中のpH変動を最小限に抑えるために、トリガス構成と迅速な回復機能を備えたコンパクトでエネルギー効率の高いCO₂インキュベーターをますます求めています。

* 細胞ベースワクチン製造の拡大: 最近のパンデミック対応から得られた教訓は、卵ベースのプラットフォームから細胞ベースのシステムへの移行を加速させています。この移行には、長い生産サイクル中に無菌性を維持する大容量インキュベーターが必要です。更新されたEU GMP Annex 1ガイドラインは、閉鎖系操作の要件を厳格化し、使い捨て内部構造と自動除染を奨励しています。アジアの新興市場は地域生産ハブを確立し、CO₂インキュベーター市場におけるスケーラブルな培養装置群への段階的な需要を刺激しています。

* 自動化されたマイクロインキュベーターへの移行: 自動化されたラボのコンセプトは、複数のコンパクトなインキュベーターが並行して動作し、ロボットハンドラーに供給することで、容量を柔軟性と交換できることを示しています。

* 使い捨てチャンバーに対する規制強化: EUが主導し、世界的に採用が進む使い捨てチャンバーは、汚染リスクの低減と規制要件への対応を目的としています。

市場の抑制要因

* 先進ユニットの高額な初期費用と維持費用: 主要モデルはUV滅菌、HEPAろ過、IoT対応センサーを統合しており、定価とサービス契約費用を押し上げています。Bio-Radは2025年第1四半期に学術機関からの機器需要が軟化したと報告しており、アップグレードの遅れを限られた助成金サイクルと関連付けています。2029年に発効する新しいDOE規則で義務付けられているエネルギー効率の再設計も、製造費用を膨らませています。小規模な施設は購入を延期し、交換期間を長期化させています。

* ラボにおける汚染リスクの認識の根強さ: 複雑なマルチガスユニットは、高度なトレーニングを受けていない担当者にとっては威圧的に見えることがあります。内蔵の過酸化水素またはUVサイクル滅菌機能があっても、オペレーターは高価なバッチ損失、特にかけがえのない初代細胞の場合に警戒を怠りません。規制監査は表面の完全性と気流検証への注意を高め、一部のラボは古くからよく理解されているモデルに固執する原因となっています。メーカーは、採用を容易にするために、簡素化されたユーザーインターフェースとガイド付きメンテナンスプロンプトでこれに応えています。

* 既存モデルに対する厳格なエネルギー効率指令: 北米とEUが中心ですが、アジア太平洋地域にも拡大しており、既存モデルに対するエネルギー効率規制は、メーカーに設計変更を促し、コスト増につながっています。

* 特殊CO₂センサーへのサプライチェーン依存: 世界的に、特にアジア太平洋地域の製造ハブにおいて、特殊なCO₂センサーへのサプライチェーン依存は、市場の安定性に影響を与える可能性があります。

セグメント分析

* 製品タイプ別: 水ジャケット型の優位性と直熱型への挑戦

水ジャケット型システムは、ドア開閉時の敏感な培養物を保護する比類のない熱慣性により、2024年にCO₂インキュベーター市場の45.45%を占めました。しかし、エネルギー重視の調達政策は直熱型ユニットへの選好を高めており、ラボが低い運用コストと簡単なメンテナンスを優先するため、2030年までに年間6.23%の成長が予測されています。2029年に遵守が義務付けられる米国エネルギー保全基準は、直熱型アーキテクチャへの移行を加速させる可能性があります。

直熱型モデルは水槽を排除し、汚染経路とダウンタイムを削減します。サプライヤーは現在、適応型PID制御と小型化されたScAlNベースのCO₂センサーを統合し、回復時間を改善しています。トリガス型も低酸素研究で需要が加速しています。ポートフォリオの幅広さは、ベンダーがアクセサリーやサービスプランをアップセルすることを可能にし、CO₂インキュベーター市場の成長経路を強化しています。

* 容量別: 中容量の優位性と小容量の成長

100Lから200Lのチャンバーは2024年の収益の41.23%を占め、サンプルスループットとラボスペース経済性の間のスイートスポットであることを確認しました。このセグメントは、既存の製薬スイートでの改修から恩恵を受けており、インフラの制約がより大型のフォーマットの採用を制限しています。しかし、100L未満のユニットは、精密医療やポイントオブケアのワークフローの普及を反映して、6.89%のCAGRで最も急速に拡大しているニッチ市場であり、局所的な小バッチ培養環境を必要としています。

自動化は容量選択をモジュール性へと推進しています。自動運転ラボのプロトタイプは、複数のコンパクトなインキュベーターが並行して動作し、ロボットハンドラーに供給しながら、容量を柔軟性と交換できることを示しています。その結果、100L未満のシステムのCO₂インキュベーター市場規模は、従来の学術需要を超えて病院や診断の現場にまで拡大する可能性があります。ベンダーは、生産性と設置面積のバランスを取るスタック可能なフットプリントとクラウドダッシュボードでこれに応えています。

* 用途別: 細胞培養のリーダーシップと幹細胞研究の加速

細胞・組織培養は2024年にCO₂インキュベーター市場規模の46.56%を維持し、創薬および品質管理プロトコルにおけるその中心性を強調しています。標準化された方法、消耗品との互換性、十分に訓練された技術者が安定したリピートオーダーを維持しています。一方、幹細胞研究は、再生医療の規制承認が増加するにつれて、2030年までに7.12%の成長ペースを示しています。低酸素トリガス環境、リアルタイムのCO₂/O₂フィードバックループ、超クリーンな表面がこの分野における基本的な購入基準を形成しています。

がん免疫学やワクチン研究も、長い培養期間にわたる代謝安定性を確保するために高度なシステムを採用しています。IVFラボは、胚の生存率を確保するコンパクトで迅速な回復チャンバーを採用しています。これらのセグメントは集合的に収益源を多様化し、学術、臨床、産業の買い手プール全体に需要を分散させ、CO₂インキュベーター産業を他の場所での景気循環的な減速から保護しています。

* エンドユーザー別: 製薬企業の優位性とCDMOの加速

製薬・バイオテクノロジー企業は、堅調なバイオ医薬品パイプラインと品質管理義務に牽引され、2024年の売上高の51.22%を占めました。大容量スイートは厳格なバリデーションとサービス契約を必要とし、確立されたサプライヤーを優遇しています。CDMOは、オリジネーター企業が製造を資産の少ないパートナーにアウトソーシングするため、2030年までに7.89%のCAGRで最も急速な成長を記録しています。その結果生じる施設拡張サイクルは、CO₂インキュベーター市場を直接拡大させます。

学術センターや政府機関はかなりの設置基盤を維持していますが、資金調達が厳しくなり、機器の寿命が延びています。IVFクリニックや病院のラボは、不妊治療サービスの活動増加をサポートするために購入を増やしています。セグメント全体で、エネルギー、ダウンタイム、コンプライアンスを含む総所有コストが現在、主要な選択基準となっており、ブランドロイヤルティとアップグレードのタイミングに影響を与えています。

地域分析

* 北米: 2024年の収益の38.89%を占め、深いバイオ医薬品サプライチェーン、潤沢な資金を持つ大学、エネルギー効率の高い改修の早期採用を反映しています。買い手が古い水ジャケット型ユニットを、今後施行されるDOE基準を満たす直熱型モデルに交換する需要が支配的です。サービスネットワークとアフターマーケット部品の入手可能性が、ベンダーの地位をさらに強固にしています。

* 欧州: 厳格な汚染管理規則と持続可能性指令により、かなりのシェアを維持しています。2024年のEUエコデザイン規制は、耐久性と修理可能性の基準を義務付けており、文書化されたライフサイクルアセスメントを持つプレミアムモデルへの購入を促しています。ドイツ、アイルランド、スカンジナビアの製薬クラスターが継続的な需要を支える一方、政府の助成金はエネルギー追跡のためのスマートセンサーの導入を奨励しています。

* アジア太平洋: 中国、インド、東南アジアがバイオ医薬品製造と不妊治療クリニックを拡大するにつれて、7.45%のCAGRで最も急激な軌道を示しています。低い労働コストは、大規模なインキュベーター群を設置するCDMO施設を誘致し、地域サービスセンターを持つサプライヤーを優遇しています。現地の規制はますます欧米のGMP基準を反映するようになり、使い捨て内部構造と高度な除染機能の採用を加速させています。これらのダイナミクスが複合的に、新興経済国全体でCO₂インキュベーター市場の勢いを強化しています。

競合状況

市場は適度に細分化されていますが、主要ブランドは研究開発規模とグローバルサポートハブを活用して優位性を広げています。Thermo Fisherは、AI駆動の監視モジュールなどの頻繁なアップグレードに資金を提供する数十億ドル規模の四半期売上を維持しています。Panasonic Healthcareは、HVACのノウハウをCO₂インキュベーターの省エネとドアシール人間工学に活かしています。Eppendorfは、学術ラボを対象とした直感的なインターフェースに注力しています。

電力消費に対する規制の重視が高まるにつれて、ベンダーはキロワット時削減を公表し、2029年のDOE期限に先駆けて適合モデルを有利な位置に置いています。Binderは、UV除染サイクルと組み合わせた水不要の直熱プラットフォームを推進しています。小規模なイノベーターは、フォームファクターを縮小し、ウォームアップ時間を短縮するために、小型化されたCO₂センサーを模索しています。

戦略的な動きとしては、Thermo Fisherが2025年初頭に持続可能なインキュベーターポートフォリオを補完する省エネ遠心分離機をリリースしたこと、Panasonicが熱管理の専門知識を間接的に進歩させるバッテリー重視の投資を行ったこと、Binderが新しいEU冷媒規則に準拠したF-Gas対応製品ラインを発表したことなどが挙げられます。自動化スペシャリストとのパートナーシップにより、既存企業はロボットアームとLIMS接続を統合し、CO₂インキュベーター市場における顧客の定着度を深めています。

炭酸ガスインキュベーター業界の主要企業

* Eppendorf AG

* Panasonic Healthcare Co.

* Thermo Fisher Scientific Inc.

* Sheldon Manufacturing Inc.

* BINDER GmbH

(*主要企業は特定の順序で並べられていません)

最近の業界動向

* 2021年5月: Escoは、高温滅菌(HHS)機能を備えたEsco CelCulture CO₂インキュベーター(CCL-HHS)を発売しました。この新製品は、作業空間を汚染する可能性のある耐性菌、細菌胞子、栄養細胞を通常殺滅するのに効果的であることが証明されている180℃の乾熱滅菌システムを採用しています。

* 2023年3月: Eppendorfは、ラボ機器向けのデジタル管理プラットフォームであるVisioNize Lab Suiteを導入しました。これにより、CO₂インキュベーターの操作において、遠隔監視、デバイスアラーム通知、モジュール式デジタルサービスが可能になり、サンプルセキュリティと規制コンプライアンスが強化されます。

本レポートは、CO2インキュベーター市場に関する詳細な分析を提供しています。

1. レポートの概要と市場定義

本レポートは、生細胞、微生物、胚培養のために温度、湿度、5% CO2(またはマルチガス)雰囲気を制御する工場製機器であるCO2インキュベーター市場に関する詳細な分析を提供しています。対象となる機器は、水ジャケット式、空冷ジャケット式、直熱式、マルチガス(トリガス)式、ポータブル/ベンチトップ式、カスタマイズ品など多岐にわたります。新品の工場出荷価格(USD)で市場を評価しており、再生品やレンタル品、簡易嫌気性ジャーは対象外としています。

2. 市場の推進要因

市場の成長を牽引する主な要因としては、細胞・遺伝子治療プロセス開発の需要増加、世界的なバイオ医薬品R&D支出の急増が挙げられます。また、世界中で体外受精(IVF)処置件数が増加していること、細胞ベースワクチン製造の拡大、ハイスループット(HT)スクリーニング向け自動マイクロインキュベーターへの移行、そしてシングルユースで汚染フリーなチャンバーに対する規制強化も重要な推進力となっています。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。高度なユニットの高額な初期費用と維持費用、研究室における継続的な汚染リスクの認識、既存モデルに対する厳しいエネルギー効率指令、特殊CO2センサーへのサプライチェーン依存などが課題となっています。

4. 市場のセグメンテーション

市場は、製品タイプ(水ジャケット式、空冷ジャケット式、直熱式、マルチガス、ポータブル/ベンチトップ、その他)、容量(100L未満、100~200L、200L超)、用途(細胞・組織培養、幹細胞研究、がん・免疫学研究、IVF、微生物学・診断、その他)、エンドユーザー(製薬・バイオテクノロジー企業、CDMO、研究・学術機関、臨床・IVFラボ、食品検査・環境ラボ)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化されています。

5. 市場規模、成長予測、地域別動向

CO2インキュベーター市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)7.9%で成長すると予測されています。2025年には北米が最大の市場シェアを占めると見込まれていますが、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されています。

6. 競争環境と主要企業

市場の競争環境は、市場集中度と市場シェア分析によって評価されています。主要な企業には、Thermo Fisher Scientific Inc.、Eppendorf SE、Panasonic Healthcare Co., Ltd. (PHC)、Binder GmbH、Sheldon Manufacturing Inc. (Shellab)などが含まれ、各社のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が詳述されています。

7. 調査方法論の信頼性

本レポートの調査は、一次調査(サービスエンジニア、購買担当者、胚培養士、販売代理店へのインタビュー)と二次調査(NIH、IVFサイクル数データ、医療機器コード、特許動向、企業財務報告書などの公開データセット)を組み合わせて実施されています。市場規模の算出と予測には、ラボ数やIVF処置数から需要を導き出すトップダウンモデルと、サプライヤーの売上を集計するボトムアップモデルを併用し、多変量回帰分析やシナリオ分析を用いて2030年までの予測を行っています。

Mordor Intelligenceのベースラインは、新品ユニットの全範囲をカバーし、監査済みメーカーの財務データに平均販売価格(ASP)を連動させ、毎年更新することで、他の調査で生じがちな範囲の狭さ、データの古さ、通貨処理、成長モデルの差異といった問題を克服し、信頼性の高い情報を提供しています。すべての結果は、異常値チェック、ピアレビュー、シニアアナリストによる承認を経ており、市場の動向を正確に捉えるための厳格なプロセスが適用されています。

8. レポートが回答する主な質問

本レポートは、現在のCO2インキュベーター市場規模、予測期間(2025-2030年)のCAGR(7.9%)、主要プレイヤー(Eppendorf AG、Panasonic Healthcare Co.、Thermo Fisher Scientific Inc.など)、最も成長が速い地域(アジア太平洋)、最大の市場シェアを持つ地域(2025年の北米)、および調査対象期間(2019-2024年の過去データと2025-2030年の予測)について明確な回答を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 細胞・遺伝子治療プロセス開発の需要増加

- 4.2.2 世界的なバイオ医薬品R&D支出の急増

- 4.2.3 世界的な体外受精(IVF)実施件数の増加

- 4.2.4 細胞ベースワクチン製造の拡大

- 4.2.5 HTスクリーニング向け自動マイクロインキュベーターへの移行

- 4.2.6 使い捨てで汚染のないチャンバーに対する規制の推進

-

4.3 市場の阻害要因

- 4.3.1 高度なユニットの高額な設備投資および維持費用

- 4.3.2 研究室における継続的な汚染リスク認識

- 4.3.3 従来モデルに対する厳格なエネルギー効率指令

- 4.3.4 特殊CO₂センサーへのサプライチェーン依存

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額 – 100万米ドル)

-

5.1 製品タイプ別

- 5.1.1 水ジャケット式CO₂インキュベーター

- 5.1.2 空冷ジャケット式CO₂インキュベーター

- 5.1.3 直熱式CO₂インキュベーター

- 5.1.4 マルチガス(トリガス)インキュベーター

- 5.1.5 ポータブル / ベンチトップインキュベーター

- 5.1.6 カスタマイズ & その他のタイプ

-

5.2 容量別

- 5.2.1 100 L未満

- 5.2.2 100 – 200 L

- 5.2.3 200 L超

-

5.3 用途別

- 5.3.1 細胞 & 組織培養

- 5.3.2 幹細胞研究

- 5.3.3 がん & 免疫学研究

- 5.3.4 体外受精 (IVF)

- 5.3.5 微生物学 & 診断

- 5.3.6 その他の新興用途

-

5.4 エンドユーザー別

- 5.4.1 製薬 & バイオテクノロジー企業

- 5.4.2 医薬品開発製造受託機関 (CDMO)

- 5.4.3 研究 & 学術機関

- 5.4.4 臨床 & IVF検査室

- 5.4.5 食品検査 & 環境ラボ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック株式会社

- 6.3.2 エッペンドルフSE

- 6.3.3 パナソニックヘルスケア株式会社 (PHC)

- 6.3.4 ビンダーGmbH

- 6.3.5 シェルドンマニュファクチャリング株式会社 (Shellab)

- 6.3.6 ニューエア株式会社

- 6.3.7 メンマートGmbH + Co. KG

- 6.3.8 LEEC株式会社

- 6.3.9 エスコマイクロPte. Ltd.

- 6.3.10 MMMメッドセンターアインリヒトゥンゲンGmbH

- 6.3.11 キャロンプロダクツ&サービス株式会社

- 6.3.12 ラボジーンApS

- 6.3.13 ヒールフォースバイオメディカル株式会社

- 6.3.14 ベンチマークサイエンティフィック株式会社

- 6.3.15 太倉侯ワイニングラボラトリーイクイップメント

- 6.3.16 トーマスサイエンティフィックLLC

- 6.3.17 ラボコンシステムズ株式会社

- 6.3.18 三洋電機バイオメディカル株式会社

- 6.3.19 ステリコックス滅菌器&オートクレーブ

- 6.3.20 バイオベースグループ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

二酸化炭素培養器は、細胞や組織の培養において、生体内の環境を精密に模倣し、細胞の健全な増殖と機能維持を可能にするための重要な装置でございます。その主要な機能は、温度、湿度、そして特に二酸化炭素(CO2)濃度を厳密に制御することにあります。細胞培養では、培地のpHを一定に保つことが極めて重要であり、CO2は培地中の重炭酸緩衝系と平衡を保つことで、このpH安定化に寄与いたします。一般的に、ヒトや動物の細胞培養では、37℃の温度、95%以上の相対湿度、そして5%程度のCO2濃度が標準的な設定とされております。

二酸化炭素培養器には、いくつかのタイプが存在し、それぞれに特徴がございます。まず、庫内の温度制御方式によって、エアジャケット方式、ウォータージャケット方式、そしてダイレクトヒート方式に大別されます。エアジャケット方式は、庫内を温風で囲むことで温度を均一に保ち、温度回復が比較的早いという利点がございます。ウォータージャケット方式は、庫内を温水で囲むことで温度安定性に優れ、停電時にも温度が急激に低下しにくいという特徴がございますが、装置が重く、温度回復に時間がかかる傾向がございます。ダイレクトヒート方式は、庫内の壁面を直接加熱することで、装置の軽量化と省スペース化を実現し、温度回復も迅速でございます。次に、CO2濃度センサーの種類としては、熱伝導率(TC)センサーと赤外線(IR)センサーが主流でございます。TCセンサーは比較的安価ですが、庫内の温度や湿度変化に影響を受けやすいという側面がございます。一方、IRセンサーは高精度で安定した測定が可能であり、庫内環境の変化に左右されにくいという利点がございます。さらに、汚染対策として、HEPAフィルターによる空気清浄機能、UVランプによる殺菌機能、高温乾熱滅菌や湿熱滅菌機能を搭載したモデルもございます。酸素濃度を制御できる低酸素培養器や、振動を抑制する機能を持つもの、また、大容量タイプからパーソナルユースの小型タイプまで、多様なニーズに対応する製品が開発されております。

二酸化炭素培養器の用途は非常に広範にわたります。基礎研究分野では、細胞生物学、分子生物学、発生生物学などの研究において、細胞の増殖、分化、機能解析に不可欠なツールとして利用されております。応用研究分野では、創薬スクリーニング、再生医療における幹細胞培養、遺伝子治療のための細胞加工、体外受精(IVF)における受精卵培養など、多岐にわたる分野でその重要性が増しております。また、バイオ医薬品の開発・製造における細胞培養工程や、品質管理のための細胞試験など、産業分野においても欠かせない装置となっております。

関連技術としては、まず精密な温度・湿度・CO2濃度制御を実現するためのPID制御技術や、加湿システムが挙げられます。CO2センサーは、前述のIRセンサーやTCセンサーが中心であり、その精度と安定性が培養結果に直結いたします。また、培養環境を無菌に保つためのHEPAフィルター、UVランプ、そして高温滅菌や過酸化水素ガス滅菌といった高度な滅菌技術も不可欠でございます。近年では、培養器の稼働状況を遠隔で監視し、データを記録・解析するためのIoT技術やクラウド連携、アラーム機能なども搭載され、研究者の利便性と安全性が向上しております。さらに、培養器と連携して使用されるクリーンベンチ、細胞培養用培地、細胞カウンター、顕微鏡なども、細胞培養研究を支える重要な関連技術・機器でございます。

市場背景としましては、ライフサイエンス研究の世界的進展、特にバイオ医薬品市場の拡大、再生医療や遺伝子治療といった先端医療分野の発展が、二酸化炭素培養器の需要を牽引しております。世界的に見ても、北米、欧州、アジア太平洋地域が主要な市場であり、特に中国やインドなどの新興国における研究開発投資の増加が市場成長を後押ししております。主要なメーカーとしては、サーモフィッシャーサイエンティフィック、パナソニック、エッペンドルフ、サルトリウス、クリーンベンチ、アズワンなど、国内外の多くの企業が競争を繰り広げております。市場は安定した成長を続けておりますが、一方で、装置の高コスト化、メンテナンスの複雑さ、そして培養中の汚染リスクの管理といった課題も存在いたします。

将来の展望としましては、二酸化炭素培養器はさらなる高機能化、省エネ化、そしてインテリジェント化が進むと予想されます。高機能化の面では、より精密な酸素濃度制御(低酸素培養)や、細胞の種類に応じたカスタマイズされた環境制御機能が強化されるでしょう。省エネ化は、環境負荷低減と運用コスト削減の観点から、引き続き重要な開発テーマとなります。また、IoTやAI技術との連携により、培養データのリアルタイム監視、自動記録、異常検知、さらにはAIによる培養条件の最適化提案などが可能になることで、研究の効率性と再現性が飛躍的に向上する可能性を秘めております。自動化された細胞培養システムや、ロボットと連携したハイスループットスクリーニングへの応用も進むと考えられます。さらに、研究室のスペース効率化やパーソナルユースの需要に応えるため、小型化やモジュール化された培養器の開発も進展するでしょう。これらの進化は、創薬、再生医療、個別化医療といった分野の発展に大きく貢献し、生命科学研究の新たな地平を切り開くものと期待されております。