カーボンフェルトおよびグラファイトフェルト市場の市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

カーボンフェルトおよびグラファイトフェルト市場レポートは、原材料タイプ別(ポリアクリロニトリル(PAN)、レーヨン、その他の原材料タイプ)、表面処理別(炭化処理、黒鉛化処理、酸化処理/機能化)、タイプ別(カーボンフェルト、グラファイトフェルト)、用途別(断熱、バッテリーなど)、地域別(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カーボンフェルトおよびグラファイトフェルト市場の概要(2025年~2030年)

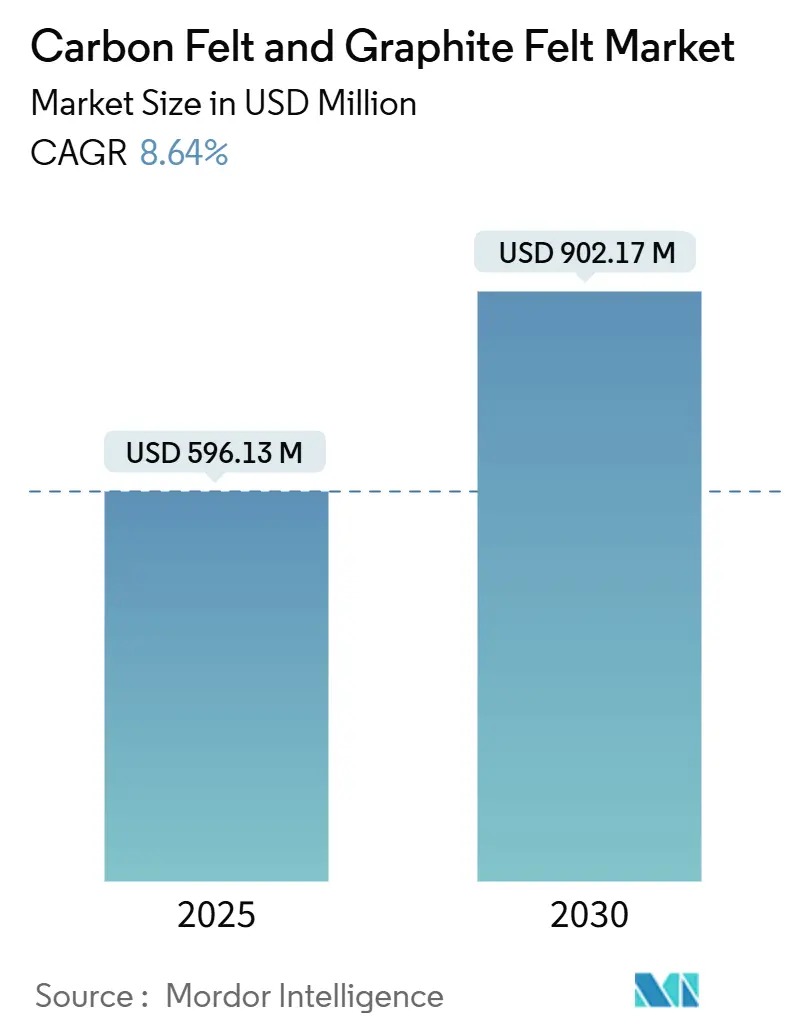

# 1. 市場概況

カーボンフェルトおよびグラファイトフェルトの世界市場は、2025年には5億9,613万米ドルに達し、2030年までに9億217万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.64%です。この市場の成長は、主にリチウムイオン電池やレドックスフロー電池といったエネルギー貯蔵ソリューションの拡大、高温炉の改良、およびより大型のウェハーに対応する半導体製造ラインの需要増加によって牽引されています。

地域別に見ると、アジア太平洋地域は統合されたサプライチェーンにより生産コストを抑える傾向にあり、一方、北米や欧州では現地化政策が地域的な価格プレミアムを生み出しています。原材料タイプではポリアクリロニトリル(PAN)由来の繊維が、表面処理では黒鉛化処理が、そして継続的なプロセス革新が、高いスイッチングコストを維持し、市場全体の利益率を保護しています。

競争の激しさは中程度に留まっています。これは、カスタマイズされた性能要件がコモディティ化を抑制し、前駆体化学、黒鉛化技術、コーティング技術を管理する垂直統合型サプライヤーに有利な状況が続いているためです。

# 2. 主要なレポートのポイント

* 原材料別: PANベースの製品が2024年に46.97%の収益シェアを占め、2030年までに9.67%のCAGRで成長すると予測されています。

* 表面処理別: 炭化処理材料が2024年に40.68%のシェアを占めましたが、黒鉛化処理グレードが9.04%のCAGRで最速の拡大を記録しています。

* タイプ別: カーボンフェルトが2024年に60.26%の市場規模を占め、2030年まで9.82%のCAGRで成長しています。

* 用途別: バッテリーが2024年にカーボンフェルトおよびグラファイトフェルト市場規模の47.12%を占め、10.75%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年にカーボンフェルトおよびグラファイトフェルト市場規模の45.78%を占め、2030年まで9.93%のCAGRで拡大すると予測されています。

# 3. 市場のトレンドと洞察

3.1. 促進要因

* 高温におけるカーボンフェルトの性能向上: カーボンフェルトは2,000℃を超える不活性雰囲気下でも耐え、セラミックスよりも15~30%効率的に炉を断熱し、鉄鋼メーカーや半導体エピタキシャルラインのエネルギーコストを削減します。SiC蒸着コーティングにより、部品寿命が40~60%延長され、メンテナンス停止回数が減少します。半導体ツールメーカーが200mmの炭化ケイ素ウェハーに移行する中で、熱サイクル下での寸法安定性からカーボンフェルトが厳格に指定されています。

* リチウムイオンおよびレドックスフローバッテリーメーカーからの需要急増: 2019年以降、北米のリチウムイオン電池工場が3拠点から10拠点に増加し、電極需要が急増しています。レドックスフロー技術も需要を後押ししており、MOF由来のナノコンポジットで改質されたグラファイトフェルト電極は、優れた電解質浸透性と87%を超える駆動電圧効率を達成しています。

* 政府によるEVバッテリー用黒鉛の現地化義務: 米国エネルギー省がNOVONIXのテネシー州にある合成黒鉛工場に7億5,480万米ドルの助成金を供与したことは、サプライチェーンを再編する欧米の緊急性を浮き彫りにしています。インフレ抑制法(IRA)の規定により、中国製黒鉛はEV税額控除の対象外となり、準拠材料には15~25%の価格プレミアムが生じ、同盟国での生産が奨励されています。

* 黒鉛フェルトを使用する水素熱分解反応器の登場: 黒鉛フェルトヒーターを用いたメタン熱分解装置は、1,673Kで94%の変換率を記録し、CO2排出なしでターコイズ水素を生成します。ジュール加熱設計は、ラマンID/IG比0.1を示す炭素副産物を生み出し、特殊グレードの収益源を開拓しています。

* カーボンフェルト吸着剤を採用する高温炭素回収装置: 高温炭素回収ユニットにおけるカーボンフェルト吸着剤の採用は、脱炭素化の取り組みを支援し、長期的に市場の成長に貢献すると期待されています。

3.2. 抑制要因

* 黒鉛化の高生産コストとエネルギー強度: 黒鉛化炉は1トンあたり15~20MWhの電力を消費し、電気料金や炭素税の上昇に伴い運用コストが増加しています。1ラインあたり5,000万米ドル以上の設備投資が必要となるため、新規参入が阻まれ、生産能力の増強が遅れています。

* 中国による合成黒鉛の輸出規制の変動: 中国政府による合成黒鉛の輸出規制の変動は、世界のサプライチェーンに不確実性をもたらし、特に北米や欧州で深刻な影響を与えています。これにより、供給制約や価格変動が生じ、市場の成長を抑制する可能性があります。

* 炭素粉塵排出に関する労働衛生曝露限界: 米国労働安全衛生研究所(NIOSH)は、元素状炭素の曝露限界を1µg/m³に推奨しており、職場基準が厳格化されています。工場は高効率ろ過、環境モニタリング、医療監視に投資し、変換コストが5~10%増加しています。

# 4. セグメント分析

4.1. 原材料タイプ別: PANの優位性

ポリアクリロニトリル(PAN)ベースのグレードは、2024年にカーボンフェルトおよびグラファイトフェルト市場シェアの46.97%を占め、2030年までに9.67%のCAGRで成長すると予測されています。PAN前駆体は、バッテリーや半導体顧客が求める均一な直径と低不純物含有量の繊維を生成するための制御された安定化と炭化を可能にします。レーヨンは比較的負荷の少ない断熱用途で、ピッチベースのフェルトは特定の高熱伝導性用途に対応していますが、環境規制の対象となっています。サプライチェーンの統合はPANの優位性を支持しており、前駆体紡糸の進歩によりスクラップ率が削減され、単位コストが15~20%削減されています。

4.2. 表面処理別: 黒鉛化材料の勢い

炭化処理フェルトは、手頃な価格と2,000℃以下の温度での十分な性能から、2024年に市場シェアの40.68%を占めました。一方、黒鉛化製品は高価であるものの、航空宇宙および半導体プロセスにおける炉の温度上昇を背景に、9.04%のCAGRで成長しています。酸化または機能化されたバリアントは、表面化学が触媒挙動を微調整するフローバッテリーで牽引力を増しています。SGL CarbonのSiCコーティングされたSIGRAFINEシリーズは、寿命を40~60%延長し、製造工場運営者の総所有コストを削減しています。

4.3. タイプ別: カーボンフェルトの汎用性によるリーダーシップ

カーボンフェルトは、機械的強度と断熱性のバランスにより、2024年にプロセス機器向けカーボンフェルトおよびグラファイトフェルト市場規模の60.26%を占めました。2030年までの9.82%のCAGRは、バッテリー電極から水素反応器まで、その用途が拡大していることを反映しています。グラファイトフェルトは、最大の熱伝導率が求められるニッチな用途で採用されていますが、設備投資を伴う黒鉛化工程がシェア獲得を抑制しています。東レのナノスケール連続孔を持つ多孔質炭素繊維は、ガス分離用途を開拓し、カーボンフェルト市場の水平展開を示唆しています。

4.4. 用途別: バッテリーセクターの変革が加速

バッテリー電極は、EVおよび定置型貯蔵設備の急増を反映し、2024年に全体の需要の47.12%を占め、2030年まで10.75%のCAGRで成長するでしょう。冶金および真空炉における熱絶縁の役割は安定しており、炭化ケイ素デバイスの普及により半導体分野での採用が急増しています。最近の実験では、改質グラファイトフェルトを使用したバナジウムフローバッテリーが250サイクルで84%のエネルギー効率を達成し、布製電極をはるかに上回る結果を示しています。

# 5. 地域分析

* アジア太平洋: 2024年にカーボンフェルトおよびグラファイトフェルト市場の45.78%のシェアを占め、9.93%のCAGRで成長しています。中国の原料支配、日本の加工精度、韓国のチップ需要が市場を牽引しています。中国のサプライヤーは、世界の黒鉛生産量の77%を占める国内黒鉛の恩恵を受け、低コストの投入と供給の安定性を確保しています。インドの生産連動型インセンティブスキームは、国内の電池工場を加速させ、中期的にはフェルト消費を後押ししています。

* 北米: 連邦政府の支援を受けた現地化により拡大しています。NOVONIXのテネシー州施設だけでも年間325,000台のEVをサポートでき、国産の合成黒鉛チェーンを確立しています。バッテリーOEMとの事前購入契約が初期生産を吸収し、地元のフェルトサプライヤーの基本稼働率を保証しています。

* 欧州: 付加価値の高い用途と環境に配慮した生産に注力しています。SGL Carbonのマイティンゲン工場アップグレードは、半導体および水素プロジェクトを対象とし、リサイクル電力投入によりスコープ2排出量を削減しています。

* 南米、中東・アフリカ: 現時点では量が少ないものの、産業脱炭素化プロジェクトが成熟すれば長期的な成長が見込まれ、カーボンフェルトおよびグラファイトフェルト市場にとって戦略的なフロンティア市場として位置付けられています。

# 6. 競争環境

市場は集中度が高く、上位企業は独自の繊維化学、高温炉設備、表面処理に関する知的財産(IP)を活用してコモディティ化を防いでいます。SGL CarbonはPAN前駆体生産からSiCコーティングまでを垂直統合し、半導体ツール注文が急増した際に迅速な増産を可能にしています。Morgan Advanced Materialsは半導体グレードの生産能力増強に1億ポンドを投じ、2024年には12.6%の有機的成長を達成し、高利益率のニッチ市場に注力しています。東レは炭素繊維の専門知識を活かし、断熱材以外の収益源を多様化する多孔質フェルトを発売しています。

戦略的な動きとしては、設備投資とオフテイク保証が組み合わされることが一般的です。SGLの主要EVバッテリーメーカーとの複数年供給契約は、炉の基本稼働率を確保し、Morganの欧州施設拡張はチップメーカーからの事前予約注文を伴っています。IPを重視した表面処理は高いスイッチングコストを生み出し、エンドユーザーは認定のハードルからプログラム途中でサプライヤーを変更することはほとんどなく、既存企業に安定した価格決定力をもたらしています。

新規参入企業は、直接的な量産競争ではなく、ニッチなブレークスルーを追求しています。プラズマ機能化フェルトを直接空気回収用に提供するスタートアップ企業は、EPC企業と提携してパイロットユニットを試験運用し、性能データが検証されれば規模を拡大することを目指しています。しかし、大手企業のグローバルな拠点と幅広い製品カタログは依然として強力な障壁であり、競争は激しいというよりも穏やかな状態に保たれています。

# 7. 主要企業

* Morgan Advanced Materials plc

* Nippon Carbon Co. Ltd.

* SGL Carbon

* Toray Industries Inc.

* Kureha Corporation

# 8. 最近の業界動向

* 2025年3月: SGL Carbonは2024年年次報告書で、ドイツのマイティンゲンで炭化および黒鉛化ソフトフェルトを生産する新工場の建設が進行中であることを強調しました。2022年に開始されたこの開発は、生産能力を強化することでカーボンおよびグラファイトフェルト市場を強化すると期待されています。

* 2023年10月: 東レ株式会社は、フランス子会社である東レカーボンファイバーズヨーロッパS.A.の生産能力を増強する計画を発表しました。これにより、アビドス工場の年間生産量は2025年までに5,000トンから6,000トンに引き上げられる予定です。カーボンフェルトは炭素繊維から作られるため、この取り組みは市場を強化すると見込まれています。

本レポートは、カーボンフェルトおよびグラファイトフェルト市場に関する包括的な分析を提供いたします。

1. 市場定義と調査範囲

本調査では、カーボンフェルトおよびグラファイトフェルト市場を、炭化または黒鉛化されたポリアクリロニトリル(PAN)、レーヨン、またはピッチ繊維から製造され、ソフトロールまたはリジッドボードの形で供給される商業用フェルトと定義しています。これらの製品は、200℃を超える高温での熱絶縁、電気化学、およびろ過用途に用いられ、高温炉、レドックスフロー電池、リチウムイオン電池、半導体製造装置などの最終用途分野への初回販売からモデル化されています。リサイクルフェルト、カーボンフォームブロック、および他のマトリックスにフェルトが埋め込まれたハイブリッド複合パネルは、本調査の範囲から除外されています。

市場は、原材料タイプ別(PAN、レーヨン、その他)、表面処理別(炭化、黒鉛化、酸化/機能化)、タイプ別(カーボンフェルト、グラファイトフェルト)、用途別(熱絶縁、バッテリー、半導体、吸収材、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細にセグメント化されています。

2. エグゼクティブサマリー(主要な調査結果)

* 市場規模と成長予測: 本市場は、2025年に5億9,613万米ドルに達し、2030年までに9億217万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.64%です。

* 主要な用途: バッテリー分野が市場需要の最大のシェアを占めており、2024年には47.12%を占め、2030年まで9.75%のCAGRで拡大すると見込まれています。

* 原材料の選好: ポリアクリロニトリル(PAN)を前駆体とするカーボンフェルトは、一貫して均一な繊維を生成し、バッテリーグレードおよび半導体部品の信頼性を高めることから、製造業者に好まれています。このセグメントは9.67%のCAGRで最も高い成長を遂げています。

* 地域別成長: アジア太平洋地域が市場で最大かつ最速の成長地域であり、9.93%のCAGRで成長しています。北米も政府支援の国産化プロジェクトを通じて生産能力を急速に拡大しています。

3. 市場の状況

3.1 市場の推進要因:

* 高温下でのカーボンフェルトの性能向上。

* リチウムイオン電池およびレドックスフロー電池メーカーからの需要の急増。

* 政府によるEVバッテリー用グラファイトの国産化義務付け。

* 黒鉛フェルトを使用する水素熱分解反応炉の出現。

* カーボンフェルト吸着材を採用する高温炭素回収装置の増加。

3.2 市場の阻害要因:

* 黒鉛化プロセスの高い製造コストとエネルギー強度。

* 中国による合成グラファイト輸出規制の変動性。

* 炭素粉塵排出に関する労働衛生上の曝露限界。

3.3 バリューチェーン分析およびポーターのファイブフォース分析

サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の程度といった側面から市場構造を分析しています。

4. 調査方法論

本調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: アジア太平洋、北米、欧州の炉OEMエンジニア、バッテリー材料科学者、調達責任者への構造化インタビューを実施し、利用率、平均販売価格(ASP)、および新たな需要を検証しました。

* 二次調査: 米国地質調査所(USGS)のグラファイト鉱物概要、国連貿易統計(UN Comtrade)のHS-680610出荷記録、国際エネルギー機関(IEA)のバッテリー貯蔵追加データ、産業加熱装置協会などの公的データセットをレビューしました。また、企業提出書類、投資家向け資料、専門誌(Carbon and Graphite Advancesなど)、D&B Hoovers、Dow Jones Factivaなどの情報源も活用し、生産能力や用途構成を検証しました。

* 市場規模の算出と予測: 地域ごとの炉の出荷量、バッテリー電極の需要、輸出入バランスから2025年のベースラインをトップダウンで再構築し、サプライヤーの集計データとASP×数量のチェックを通じて検証しました。真空炉設備、バナジウムレドックスフロー電池プロジェクト、粗鋼生産動向、黒鉛化歩留まり損失、地域のエネルギーストレージインセンティブなどの主要変数を考慮し、多変量回帰とARIMAモデルを用いて2030年までの予測を行っています。

* データ検証と更新サイクル: モデル出力は二段階の異常レビューとピアサインオフを経て検証されます。四半期ごとの貿易データや材料政策の変更が所定の閾値を超えた場合、再チェックが実施されます。レポートは毎年更新され、需要や生産能力の見通しに影響を与える重要なイベントが発生した場合には、中間更新が行われます。

5. 競争環境と将来展望

市場集中度、主要企業の戦略的動向、市場シェア分析、および17社に及ぶ主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)を提供しています。また、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズについても評価しています。

最終更新日:2025年11月17日。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 高温下でのカーボンフェルトの性能向上

- 4.2.2 リチウムイオン電池およびレドックスフロー電池メーカーからの需要急増

- 4.2.3 政府によるEVバッテリー用グラファイトの国産化義務化

- 4.2.4 グラファイトフェルトを用いた水素熱分解反応器の登場

- 4.2.5 カーボンフェルト吸着材を採用する高温炭素回収装置

-

4.3 市場抑制要因

- 4.3.1 黒鉛化の高い製造コストとエネルギー強度

- 4.3.2 中国による合成黒鉛の輸出規制の変動

- 4.3.3 炭素粉塵排出に関する労働者のばく露限界

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 原材料タイプ別

- 5.1.1 ポリアクリロニトリル (PAN)

- 5.1.2 レーヨン

- 5.1.3 その他の原材料タイプ(ピッチなど)

-

5.2 表面処理別

- 5.2.1 炭化

- 5.2.2 黒鉛化

- 5.2.3 酸化 / 機能化

-

5.3 タイプ別

- 5.3.1 カーボンフェルト

- 5.3.2 グラファイトフェルト

-

5.4 用途別

- 5.4.1 断熱材

- 5.4.2 バッテリー

- 5.4.3 半導体

- 5.4.4 吸収材

- 5.4.5 その他の用途(冶金および真空炉)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 韓国

- 5.5.1.4 インド

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Advanced Graphite Materials LLC

- 6.4.2 Beijing Great Wall Co.,Ltd.

- 6.4.3 CeraMaterials

- 6.4.4 CeTech Co. Ltd.

- 6.4.5 CFCCARBON Co., Ltd.

- 6.4.6 CGT Carbon GmbH

- 6.4.7 Fiber Materials Inc.

- 6.4.8 Gansu Hao’s Carbon Fiber Co. Ltd.

- 6.4.9 Graphite India Ltd.

- 6.4.10 JNTG

- 6.4.11 Kureha Corporation

- 6.4.12 Morgan Advanced Materials plc

- 6.4.13 Nippon Carbon Co. Ltd.

- 6.4.14 SGL Carbon

- 6.4.15 Sinotek Materials Co. Ltd.

- 6.4.16 Tokai Carbon Co. Ltd.

- 6.4.17 Toray Industries Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

カーボンフェルトおよびグラファイトフェルトは、炭素繊維を不織布状に加工した高機能材料であり、その優れた特性から多岐にわたる産業分野で不可欠な存在となっています。これらは、前駆体となる有機繊維(ポリアクリロニトリル系、ピッチ系、レーヨン系など)をフェルト状に成形した後、不活性雰囲気下で高温焼成(炭化処理)することで製造されます。この炭化処理によって得られるのがカーボンフェルトです。さらに、カーボンフェルトを2000℃以上の超高温で熱処理(黒鉛化処理)することで、炭素の結晶構造がより発達し、グラファイト構造に近づいたグラファイトフェルトが生成されます。両者は高い耐熱性、耐薬品性、電気伝導性、低熱伝導性、軽量性、柔軟性といった共通の特性を持ちますが、グラファイトフェルトはカーボンフェルトに比べて結晶性が高く、より優れた電気伝導性、熱伝導性(特定の方向)、そして極めて高い耐熱性を示します。

これらのフェルト材料は、前駆体繊維の種類によって特性が大きく異なります。例えば、ポリアクリロニトリル(PAN)系を前駆体とするものは、強度が高く、汎用性に優れています。一方、ピッチ系を前駆体とするものは、比較的安価であり、高熱伝導性のグラファイトフェルトの製造に適しています。レーヨン系を前駆体とするものは、柔軟性が高く、特定の断熱用途などに用いられます。また、密度や厚みも用途に応じて多様な製品が提供されており、純度に関しても、半導体製造装置などの高純度が求められる用途向けには、不純物含有量を極限まで低減した高純度品が開発されています。このように、前駆体の選択、製造プロセス、そして最終的な熱処理温度によって、様々な特性を持つカーボンフェルトおよびグラファイトフェルトが製造され、それぞれの用途に最適化されています。

カーボンフェルトおよびグラファイトフェルトの用途は非常に広範です。最も主要な用途の一つは、真空炉や高温炉における断熱材です。これらの材料は、高温環境下でも優れた断熱性能と構造安定性を維持するため、省エネルギー化に大きく貢献しています。また、燃料電池、特にバナジウムレドックスフロー電池の電極材としても重要な役割を担っています。高い電気伝導性、耐食性、そして多孔質構造による広い反応面積が、電池の性能向上に寄与します。その他にも、炭素繊維強化プラスチック(CFRP)などの複合材料の強化材、多孔質構造を活かした吸着材やフィルター材、電気伝導性を利用した電磁波シールド材、高温での安定性が求められる摩擦材など、多岐にわたる分野で活用されています。特に、半導体製造装置においては、高純度グラファイトフェルトが、その耐熱性とクリーン性から不可欠な部品として使用されています。

関連技術としては、まず製造技術の進化が挙げられます。前駆体繊維の選定から、ニードルパンチングなどのフェルト化技術、そして精密な炭化・黒鉛化熱処理技術(温度や雰囲気の厳密な制御)に至るまで、高性能化とコストダウンに向けた研究開発が進められています。また、表面処理技術も重要です。例えば、酸化処理によって親水性を向上させ、触媒担持性を高める技術や、グラファイト化処理を最適化して電気伝導性や耐食性をさらに向上させる技術があります。特定の機能を持たせるためのコーティング技術も開発されています。さらに、樹脂含浸によるCFRP化や、金属、セラミックスとの複合化による新機能材料の開発も活発に行われています。環境負荷低減の観点からは、製造工程でのエネルギー効率化や、使用済み材料のリサイクル技術の確立も重要な課題となっています。

市場背景を見ると、カーボンフェルトおよびグラファイトフェルトの市場は、高温炉市場、燃料電池市場、半導体市場の拡大に伴い、着実に成長を続けています。主要なメーカーとしては、東海カーボン、日本カーボン、昭和電工(現レゾナック)、グラファイト・ジャパン(旧東洋炭素の一部)といった日本の企業に加え、SGL Carbon(ドイツ)、GrafTech International(米国)などの海外企業が挙げられます。市場の需要を牽引しているのは、省エネルギー化ニーズの高まり(高温炉の断熱材)、再生可能エネルギー関連技術の進展(燃料電池、蓄電池)、半導体産業の成長、そして航空宇宙や自動車分野における軽量化ニーズです。一方で、製造コストの削減、品質の均一性確保、そして安定した供給体制の構築が、市場拡大に向けた課題として認識されています。

将来展望としては、燃料電池、特に定置用や大型蓄電用のレドックスフロー電池の本格的な普及が、グラファイトフェルトの最大の需要ドライバーとなる可能性を秘めています。これにより、電極材としての需要が大幅に増加することが期待されます。また、水素製造やCO2回収・利用技術といった次世代エネルギー技術分野での応用研究も進められており、新たな市場が創出される可能性があります。高温プロセス産業においては、より高温かつ精密な熱処理が求められる傾向が強まっており、これに対応できる高性能な断熱材としての需要は今後も拡大すると見られます。航空宇宙、電気自動車(EV)、ドローンなどの分野では、軽量化と高機能化が求められるため、複合材料としての利用がさらに広がるでしょう。さらに、柔軟性と電気伝導性を活かしたセンサーやウェアラブルデバイスといった、全く新しい用途開発も期待されています。製造技術の革新による低コスト化、高性能化、高純度化の進展が、これらの将来的な応用を後押しするとともに、サステナビリティの観点から、リサイクル技術の確立と普及が今後ますます重要になると考えられます。