炭素繊維強化熱可塑性プラスチック(CFRTP)複合材料 市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

炭素繊維強化熱可塑性複合材料市場レポートは、原材料(PAN系、ピッチ系など)、樹脂(PEEK、PUなど)、製造プロセス(圧縮成形、AFP/テープ積層など)、最終用途産業(航空宇宙・防衛、自動車など)、および地域(アジア太平洋、北米など)別に区分されます。市場予測は、数量(キロトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

炭素繊維強化熱可塑性複合材料(CFRTP)市場の概要

本レポートは、炭素繊維強化熱可塑性複合材料(CFRTP)市場の規模とシェア、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。市場は、原材料(PAN系、ピッチ系など)、樹脂(PEEK、PUなど)、製造プロセス(圧縮成形、AFP/テープ積層など)、最終用途産業(航空宇宙・防衛、自動車など)、および地域(アジア太平洋、北米など)によってセグメント化されています。市場予測は、数量(キロトン)で提供されます。

市場規模と成長予測

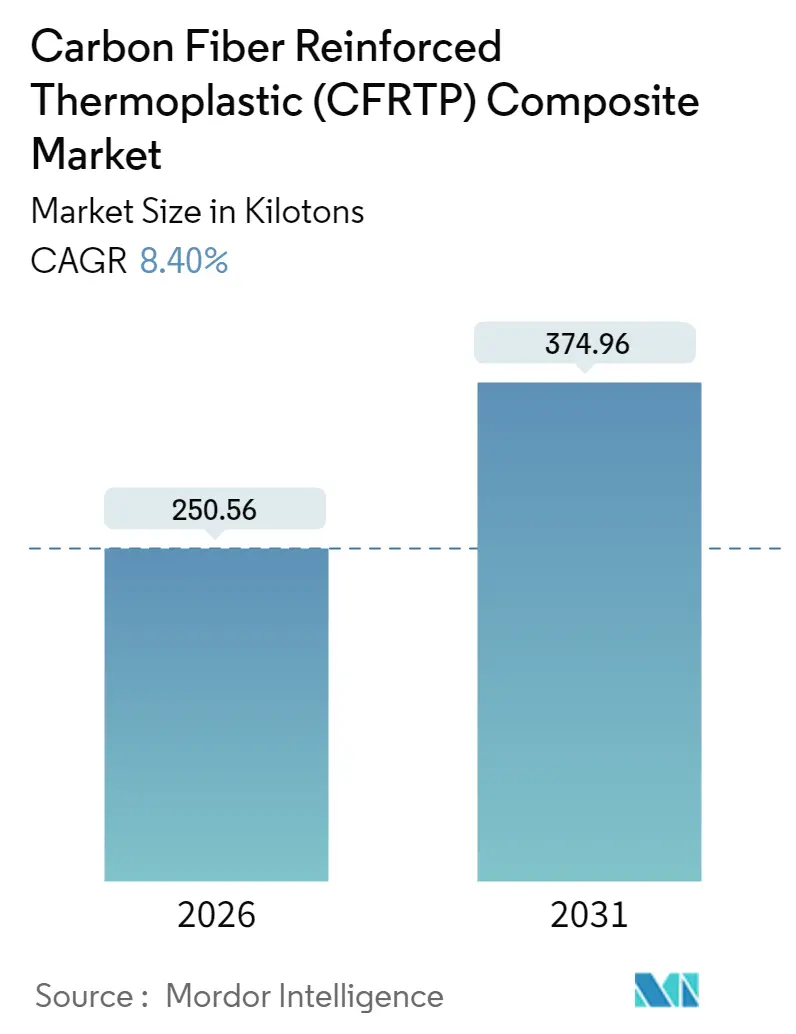

CFRTP市場は、2026年には250.56キロトンと推定され、2025年の231.14キロトンから成長し、2031年には374.96キロトンに達すると予測されています。この期間における年平均成長率(CAGR)は8.40%です。この堅調な成長は、CFRTPが航空宇宙グレードの強度対重量比と完全なリサイクル性を両立させ、輸送、エネルギー、建設分野における脱炭素化目標と合致していることを反映しています。

主要な市場推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 軽量EV構造への需要急増(CAGRへの影響:+2.1%)

自動車メーカーは、バッテリーエンクロージャー、ボディパネル、シャシー部品にCFRTPの使用を増やし、航続距離の延長と充電時間の短縮を図っています。CFRTPの可逆的な溶融挙動は、使用済み製品のリサイクルを可能にし、中国や欧州連合で展開されている循環経済規制に対応します。テスラの人型ロボットへの応用は、車両以外の多様なモビリティプラットフォームへの波及を示唆しています。

2. 商用航空機生産の加速(CAGRへの影響:+1.8%)

航空機メーカーは、ボーイング737 MAXや787ドリームライナーの生産目標達成のためサプライチェーンを再構築しており、燃料消費を削減する二次構造部品への複合材料需要を維持しています。より電動化された航空機への移行は、CFRTPの採用を促進しています。欧州の熱可塑性複合材料研究センター(TPRC)による取り組みは、大量生産部品の認証を加速させ、設計から飛行までの期間を短縮しています。

3. 厳格な世界的排出規制とリサイクル義務(CAGRへの影響:+1.5%)

規制当局は、ライフサイクル排出量を材料選択と結びつけ、OEMにリサイクル可能な熱可塑性材料への移行を促しています。EUでは、2029年からの車両における非リサイクル炭素複合材料の禁止が議論されており、機械的に回収可能な繊維ストリームへの研究開発を推進しています。

4. 水素圧力容器プログラムの急速な拡大(CAGRへの影響:+1.9%)

タイプ3、4、5のタンクは700バールを超える破裂強度を必要とし、優れた疲労性能を持つ熱可塑性複合材料がこの分野で優位性を示しています。東レは、モビリティおよび定置型プロジェクトが実用化段階に入るにつれて、水素タンク需要が年間42%成長すると予測しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 高い初期投資と製造コスト(CAGRへの影響:-1.4%)

オートクレーブ、圧縮プレス、自動繊維配置セルなどの設備は1ラインあたり3,000万米ドルを超える可能性があり、新規参入を抑制し、価格に敏感なセグメントでの採用を遅らせています。原材料である繊維もアルミニウムや鋼鉄よりも高価であり、経済的な車両への複合材料の採用を妨げています。

2. 大規模熱成形プレス能力の限定(CAGRへの影響:-0.8%)

300℃以上、100バール以上で動作するプレスは希少であり、大型自動車のホワイトボディや航空機外板パネルのリードタイムのボトルネックとなっています。新しい設備の導入には、発注から稼働まで18ヶ月かかる場合があり、OEMの生産計画を複雑にしています。

3. 航空宇宙分野におけるサプライチェーンの武器化リスク(CAGRへの影響:-0.6%)

特に米中間の貿易摩擦に焦点を当てたサプライチェーンのリスクも懸念されています。

セグメント分析

* 原材料別:

* PAN系: 2025年の市場量の77.35%を占め、航空宇宙分野での実績と確立された生産ラインにより、安定した7.76%のCAGRで成長すると予測されています。

* その他の原材料(リサイクル繊維を含む): 2031年まで9.42%のCAGRで最も高い成長率を示しています。リサイクル繊維はバージン繊維の引張強度の93.6%を保持しており、二次的な負荷経路への適用が拡大しています。

* 樹脂別:

* PEEK: 2025年のCFRTP市場シェアの34.25%を占め、2031年まで9.61%のCAGRで最も急速に成長する樹脂です。250℃の連続使用温度と化学的不活性性により、ジェットエンジンやオフショアプラットフォームなど、厳格な難燃性・煙毒性規制がある分野で優位性があります。

* PU、PES、PEI: コスト重視のセグメントで利用され、内装パネルや家電製品など、中程度の動作負荷の用途に供給されています。

* 製造プロセス別:

* 圧縮成形およびスタンプ成形: 2025年の市場量の39.05%を占め、自動車産業への投資により、短いタクトタイムと60%の繊維体積率が好まれています。

* 積層造形(Additive Manufacturing): 9.46%のCAGRで最も高い成長率を示しており、少量生産で複雑な部品に革新をもたらしています。連続繊維フィラメントプリンターは、機械加工されたアルミニウムよりも60%軽量な格子充填ブラケットを可能にします。

* 最終用途産業別:

* 航空宇宙・防衛: 2025年のCFRTP市場規模の41.68%を占め、2031年まで9.23%のCAGRで拡大しています。ボーイングやエアバスが単通路機の生産ペースを回復させることで、市場は恩恵を受けています。

* 自動車: 量では2番目ですが、EUのリサイクル性に関する厳しい監視に直面しており、企業はリサイクル経路を証明する必要があります。

* 建設: 炭素繊維強化コンクリートの採用が増加しており、ドイツのCUBEビルは鋼鉄補強と比較して50%の材料削減を達成しています。

* 風力タービンブレード: 疲労に強い炭素繊維製スパーにより、ブレードが100mを超えて長尺化しています。

地域分析

* 北米: 2025年に35.78%のシェアを占め、米国の航空宇宙・防衛産業とカナダのMROハブに支えられています。主要企業の現地拠点と政府の助成金が市場を牽引しています。

* アジア太平洋: 2031年まで8.98%のCAGRで最も急速に拡大する地域です。中国は電気自動車の生産を拡大し、キロトン規模の炭素繊維生産ラインを複数保有しています。日本や韓国も地域内のプロジェクトや5Gインフラへの統合を進めています。

* 欧州: ドイツの自動車産業が最大の消費国ですが、リサイクル性に関する新たな規制が熱可塑性材料への代替を加速させています。

競争環境

市場は中程度の集中度を示しており、上位5社(東レ、ヘクセル、ソルベイ、帝人、SGLカーボン)が世界の総生産量の60%弱を支配しています。これらの企業は、前駆体からプリプレグまでの一貫したサプライチェーンを構築し、原材料の変動から自社を守っています。

* 東レ: 2024年にGordon Plasticsのコロラド工場を買収し、連続炭素繊維熱可塑性複合材料の生産能力を拡大しました。

* ヘクセル: サイクルタイムを短縮し、エンジンナセル契約を維持するために自動プリフォームに投資しています。

* ソルベイ: 複合材料部門をSyensqoにブランド変更し、循環型製品への焦点を強化しました。

* リサイクル専門企業(例:Fairmat): 家電メーカーとの長期供給契約を結び、競争指標をカーボンフットプリントと回収率へとシフトさせています。

* 中国の地域生産者: 2026年までに25キロトンのPAN系生産能力を追加し、価格に圧力をかけつつも、下流の供給不足を緩和しています。

最近の業界動向

* 2025年1月: Syensqoは熱可塑性複合材料研究センター(TPRC)に加盟し、バイオベースのアクリロニトリル生産のためにTrilliumと、オフショア複合材料システム開発のためにBaker Hughesと提携しました。

* 2024年11月: 東レ・アドバンスト・コンポジットは、コロラド州における連続炭素繊維熱可塑性複合材料の生産能力を増強するため、Gordon Plasticsの資産を買収しました。

この市場は、軽量化、リサイクル性、高性能への需要の高まりにより、今後も堅調な成長が期待されます。

このレポートは、炭素繊維強化熱可塑性複合材料(CFRTP)市場に関する詳細な分析を提供しています。CFRTPは、補強材としての炭素繊維と、結合剤としての熱可塑性プラスチック(マトリックス)から構成される先進材料です。この複合材料は、優れた強度対重量比、高い耐摩耗性、並外れた剛性といった顕著な特性を持ち、金属などの従来の材料を凌駕し、幅広い産業分野で不可欠な存在となっています。

本調査では、原材料、樹脂、製造プロセス、最終用途産業、および地域別に市場を詳細にセグメント化し、27の主要国における市場規模と予測を金額(米ドル)で提供しています。

市場の成長を牽引する主な要因としては、軽量EV構造に対する需要の急増、商用航空機の生産加速、厳格化する世界の排出ガス規制とリサイクル義務、建設部門での利用拡大、そして水素圧力容器プログラムの急速な拡大が挙げられます。

一方で、市場には課題も存在します。高い初期投資と製造コスト、大規模な熱成形プレスの容量不足、航空宇宙分野におけるサプライチェーンの武器化リスクなどが、市場の成長を抑制する要因となっています。

CFRTP市場は、2026年の250.56キロトンから2031年には374.96キロトンへと拡大し、年平均成長率(CAGR)8.40%で成長すると予測されています。

原材料別では、PAN(ポリアクリロニトリル)ベースのCFRTPが2025年に77.35%のシェアを占め、成熟したサプライチェーンと実績ある性能により市場を牽引しています。樹脂別では、PEEK(ポリエーテルエーテルケトン)が最も高い成長を示しており、250℃の優れた耐熱性と化学的安定性により、航空宇宙、エネルギー、医療部品分野で34.25%のシェアと9.61%のCAGRを達成しています。

地域別では、アジア太平洋地域が2031年までに8.98%のCAGRで最も急速な需要拡大が見込まれており、中国における電気自動車の規模拡大や、日本および韓国における水素プログラムがその原動力となっています。また、リサイクルも競争環境を形成しており、機械的回収プロセスにより繊維強度の93.6%が保持されるため、リサイクル業者は二次市場に供給し、既存企業はクローズドループの提供を統合するよう促されています。

本レポートでは、原材料(PANベース、ピッチベース、その他)、樹脂(PEEK、PU、PES、PEI、その他)、製造プロセス(圧縮・スタンプ成形、自動繊維配置・テープ積層、射出・オーバーモールディング、積層造形)、最終用途産業(航空宇宙・防衛、自動車、建設、電気・電子、風力タービン、海洋、スポーツ用品、その他)、および地理(アジア太平洋、北米、欧州、南米、中東・アフリカ)といった多角的な視点から市場を分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびArkema、Teijin Limited、Toray Industries Inc.など主要17社の企業プロファイルが詳細に記述されています。さらに、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 軽量EV構造に対する需要の急増

- 4.2.2 商用航空機の生産立ち上げの加速

- 4.2.3 厳格な世界的な排出ガスおよびリサイクル要件

- 4.2.4 建設部門での使用増加

- 4.2.5 水素圧力容器プログラムの急速な拡大

- 4.3 市場の阻害要因

- 4.3.1 高い初期投資と製造コスト

- 4.3.2 大規模熱成形プレスの容量の制限

- 4.3.3 航空宇宙におけるサプライチェーンの兵器化リスク

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 原材料別

- 5.1.1 ポリアクリロニトリル(PAN)系炭素繊維強化複合材料(CFRTP)

- 5.1.2 ピッチ系炭素繊維強化複合材料(CFRTP)

- 5.1.3 その他の原材料(リサイクル炭素繊維など)

- 5.2 樹脂別

- 5.2.1 ポリエーテルエーテルケトン(PEEK)

- 5.2.2 ポリウレタン(PU)

- 5.2.3 ポリエーテルスルホン(PES)

- 5.2.4 ポリエーテルイミド(PEI)

- 5.2.5 その他(ポリアミド、ポリカーボネートなど)

- 5.3 製造プロセス別

- 5.3.1 圧縮成形およびスタンピング成形

- 5.3.2 自動繊維配置/テープ積層

- 5.3.3 射出成形およびオーバーモールディング

- 5.3.4 積層造形(炭素繊維充填フィラメント)

- 5.4 最終用途産業別

- 5.4.1 航空宇宙および防衛

- 5.4.2 自動車

- 5.4.3 建設

- 5.4.4 電気・電子

- 5.4.5 風力タービン

- 5.4.6 海洋

- 5.4.7 スポーツ用品

- 5.4.8 その他の最終用途産業(ヘルスケアなど)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Arkema

- 6.4.2 ARRIS Composites, Inc.

- 6.4.3 Avient Corporation

- 6.4.4 BASF

- 6.4.5 Celanese Corporation

- 6.4.6 DuPont

- 6.4.7 Gurit Services AG, Zurich

- 6.4.8 Hexcel Corporation

- 6.4.9 Markforged

- 6.4.10 Mitsubishi Chemical Corporation

- 6.4.11 Quickstep

- 6.4.12 SABIC

- 6.4.13 SGL Carbon

- 6.4.14 Syensqo

- 6.4.15 Teijin Limited

- 6.4.16 Toray Industries Inc.

- 6.4.17 Victrex plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

炭素繊維強化熱可塑性プラスチック(CFRTP)複合材料は、高強度・高弾性率を誇る炭素繊維を強化材とし、熱可塑性樹脂をマトリックス(母材)とする先進的な複合材料です。従来の炭素繊維強化プラスチック(CFRP)が熱硬化性樹脂をマトリックスとするのに対し、CFRTPは加熱により軟化し、冷却により硬化するという熱可塑性樹脂の特性を最大限に活用しています。この特性により、優れた成形加工性、リサイクル性、そして長期にわたる貯蔵安定性を実現しています。炭素繊維が持つ軽量性、高強度、高剛性、耐疲労性、耐衝撃性、耐食性といった優れた機械的特性と、熱可塑性樹脂の加工性が融合することで、特に軽量化と高性能化が強く求められる様々な産業分野で注目を集めています。

CFRTPは、使用される炭素繊維の形態や熱可塑性樹脂の種類によって多岐にわたるタイプが存在します。炭素繊維の形態としては、一方向に引き揃えられた連続繊維(UDテープやプリプレグ)や、織物(平織り、綾織りなど)、不織布(マット)といった形態があり、これらは高い機械的特性が要求される構造部材に用いられます。一方、短く切断された短繊維(チョップドファイバー、ミルドファイバー)は、射出成形や押出成形に適しており、複雑な形状の部品や量産品に利用されます。熱可塑性樹脂の種類では、汎用樹脂としてポリプロピレン(PP)やポリアミド(PA6, PA66)、ポリエチレンテレフタレート(PET)などが自動車部品や一般産業用途で広く使われています。さらに、耐熱性、耐薬品性、機械的強度に優れたポリエーテルエーテルケトン(PEEK)、ポリフェニレンサルファイド(PPS)、ポリエーテルイミド(PEI)といったエンジニアリングプラスチックやスーパーエンジニアリングプラスチックが、航空宇宙、医療、高機能部品などの分野で採用されています。中間材料としては、炭素繊維に樹脂を含浸させたシート状のプリプレグやテープ状のUDテープ、短繊維を樹脂に練り込んだ粒状のペレットなどがあり、これらが様々な成形プロセスに供されます。

CFRTPの優れた特性は、多岐にわたる分野での応用を可能にしています。航空宇宙分野では、航空機の主翼、胴体、尾翼などの構造部材や内装材、エンジン部品に採用され、軽量化による燃費向上とCO2排出量削減に大きく貢献しています。特に、耐熱性や耐衝撃性が求められる部位での採用が増加傾向にあります。自動車分野では、車体構造部材、内外装部品、エンジン周辺部品、シャシー部品などに利用され、軽量化による燃費改善、電気自動車(EV)の航続距離延長、衝突安全性の向上に寄与しています。この分野では、量産性やリサイクル性が重視されるため、短繊維強化CFRTPやプレス成形技術が積極的に活用されています。スポーツ・レジャー分野では、自転車フレーム、テニスラケット、ゴルフシャフト、スキー板、釣り竿などに用いられ、軽量性、高強度、高剛性が競技性能の向上に直結しています。産業機械やロボット分野では、ロボットアームや搬送装置、精密機器部品に採用され、軽量化による高速化、省エネ化、慣性モーメントの低減に貢献しています。その他、医療分野の義肢装具や手術器具、ドローン、風力発電ブレード、建築材料、電子機器筐体など、幅広い分野での採用が期待されています。

CFRTPの普及には、効率的な製造、加工、リサイクル技術の確立が不可欠です。成形加工技術としては、プリプレグシートを加熱・加圧して成形するプレス成形が、比較的短時間で成形可能であり、自動車部品などの量産に適しています。短繊維強化ペレットを加熱溶融し、金型に射出充填する射出成形は、複雑な形状の部品を大量生産するのに適しています。UDテープをロボットで自動的に積層していく自動繊維積層(AFP)や自動テープ積層(ATL)は、大型構造物や複雑な形状の部品を高精度に成形できる技術です。連続繊維に樹脂を含浸させながら引き抜き、加熱硬化させる連続引抜成形(Pultrusion)は、一定断面の長尺材を連続的に製造する方法です。また、CFRTPの基材に別の樹脂を射出成形して一体化させるオーバーモールドは、金属インサートや異なる樹脂との複合化を可能にします。接合技術では、熱可塑性樹脂の特性を活かした溶着(超音波溶着、レーザー溶着、抵抗溶着など)が、接着剤やリベットに比べて軽量化や工程短縮に貢献します。その他、接着剤を用いた接着や、ボルト・リベットによる機械的接合も用いられます。リサイクル技術においては、熱可塑性樹脂は再加熱により軟化するため、熱硬化性CFRPに比べてマテリアルリサイクルが容易です。破砕・粉砕したCFRTPを再加熱・再成形して利用する方法や、樹脂を分解してモノマーに戻すケミカルリサイクル、燃料として利用するサーマルリサイクルなどが研究・実用化されています。炭素繊維自体の回収・再利用技術も重要な研究課題です。

CFRTP市場は、近年急速な成長を遂げており、今後もその拡大が予測されています。市場成長の主な要因としては、自動車の燃費規制や航空機のCO2排出量規制など、世界的に環境規制が強化される中で、軽量化が喫緊の課題となっていることが挙げられます。CFRTPは、その解決策として非常に有効です。また、航空宇宙、スポーツ、産業機械など、各分野で製品の高性能化(高強度、高剛性、高耐久性)が求められていることも、CFRTPの需要を押し上げています。さらに、プレス成形や射出成形、自動積層技術といった量産技術の進展により、CFRTPの製造コストが低減し、量産性が向上していることも市場拡大を後押ししています。環境意識の高まりとともに、リサイクル可能な材料への需要が増加している点も、CFRTPにとって有利な要素です。一方で、課題も存在します。炭素繊維自体のコストや、CFRTPの成形加工コストは、依然として金属材料や汎用プラスチックと比較して高価です。異方性材料であるCFRTPの最適な設計や、複雑な破壊挙動の予測には高度な技術と経験が必要であり、設計・解析技術のさらなる向上が求められます。また、材料特性や試験方法、リサイクルプロセスなどの標準化が不十分な点も、普及の障壁となることがあります。安定した材料供給、加工、リサイクルに至るまでのサプライチェーンの構築も重要な課題です。

CFRTPは、持続可能な社会の実現に貢献する次世代材料として、さらなる進化と普及が期待されています。将来の技術革新としては、炭素繊維の製造コスト低減、熱可塑性樹脂の高性能化と低価格化、成形加工技術のさらなる効率化による低コスト化が進むでしょう。導電性、電磁波シールド性、センシング機能などを付与した多機能CFRTPの開発も活発に進められています。金属や他の樹脂とのハイブリッド構造により、さらに高性能でコスト効率の良い材料システムが生まれる可能性もあります。また、成形プロセスの最適化、品質管理、製品のライフサイクル管理にAIやIoT技術が導入され、生産性向上と品質安定化に貢献するでしょう。市場拡大の面では、建設・土木分野、海洋分野、エネルギー分野など、これまでCFRTPが十分に活用されていなかった領域での新規用途開拓が期待されます。電気自動車(EV)、空飛ぶクルマ(eVTOL)、高速鉄道など、次世代モビリティの軽量化・高性能化に不可欠な材料として、その重要性は一層高まることが確実視されています。リサイクル技術の確立と普及により、CFRTPは資源循環型社会の実現に大きく貢献する材料となるでしょう。CFRTPは、環境負荷低減と産業競争力強化の両面から、今後も研究開発と実用化が加速していくことが確実視されており、未来のモノづくりを支える基幹材料としての役割が期待されています。