カーボンファイバーテープ市場:規模・シェア分析、成長動向と予測 (2025-2030年)

炭素繊維テープ市場レポートは、タイプ(プリプレグテープ、ドライテープ)、樹脂タイプ(エポキシ、ポリアミドなど)、製造プロセス(ホットメルトプリプレグ、ソルベントディップなど)、エンドユーザー産業(航空宇宙・防衛、自動車など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

炭素繊維テープ市場の概要

本レポートは、炭素繊維テープ市場の規模、トレンド、シェア、および2025年から2030年までの世界的な予測を詳細に分析しています。市場はタイプ(プリプレグテープ、ドライテープ)、樹脂タイプ(エポキシ、ポリアミドなど)、製造プロセス(ホットメルトプリプレグ、溶剤ディップなど)、最終用途産業(航空宇宙・防衛、自動車など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

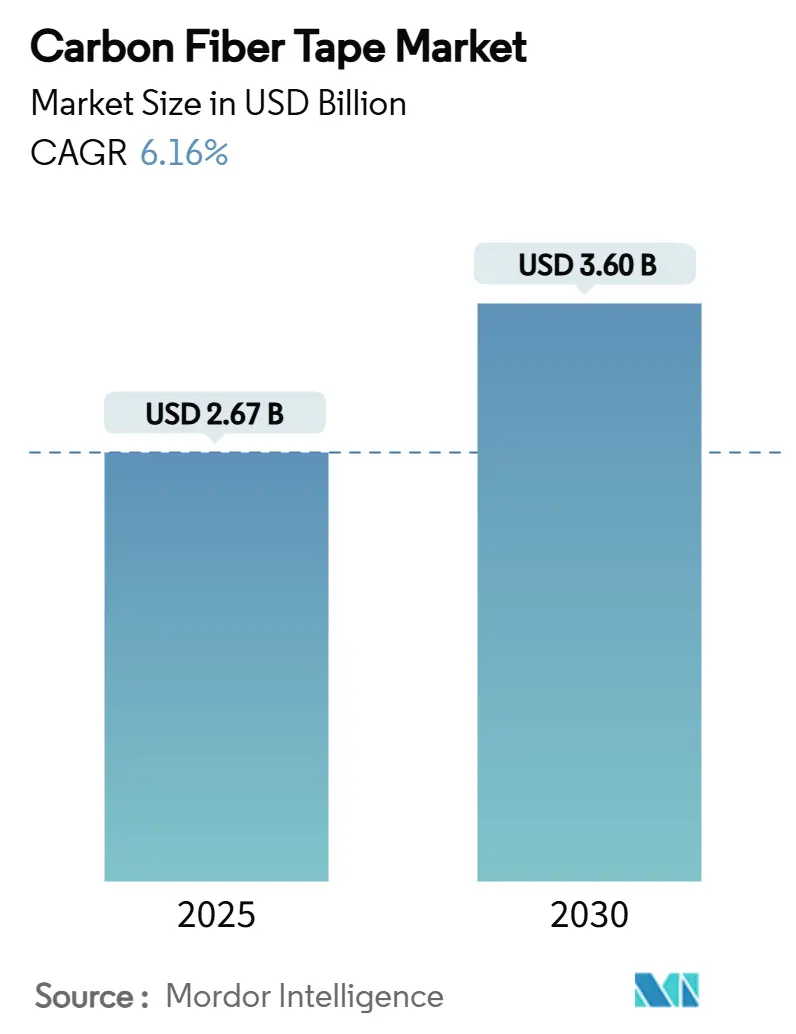

炭素繊維テープ市場は、2025年には26.7億米ドルと推定され、2030年には36.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.16%です。この成長は、航空宇宙分野におけるアルミニウムから複合材料への移行、次世代単通路型航空機プログラムの拡大、および高速かつ高精度な積層を可能にする自動繊維配置システムの普及に支えられています。ホットメルトプリプレグプロセスは、精密な樹脂制御と無溶剤操作を両立させるため拡大しており、風力タービンブレードの長尺化や極低温水素貯蔵といった新たな機会も市場を牽引しています。供給側の戦略としては、前駆体価格の変動を管理するための垂直統合や、厚肉積層材の市場投入期間を短縮するための迅速な認証経路が重要視されています。

主要な市場動向と洞察(促進要因)

* 軽量一次構造材に対する航空宇宙需要の急増: ボーイング787やエアバスA350プログラムで実証されているように、商業用および防衛用航空機メーカーは、金属製の翼桁、胴体スキン、床梁を炭素繊維テープ積層材に置き換えることで、耐久性と20%の軽量化を実現しています。自動繊維配置システムは、均一なテープ幅と安定したタックを必要とし、欠陥のない高い積層速度を達成するため、需要を増幅させています。NASAのHiCAMイニシアチブのような官民連携の研究は、広胴機および単通路型航空機の構造材のサイクルタイムを短縮しており、認証データが成熟するにつれて、より多くの一次構造材がテープベースの設計に移行し、認定サプライヤーの長期的な成長を確保しています。この要因はCAGRに+1.8%の影響を与え、主に北米とヨーロッパで中期的(2~4年)に影響します。

* 次世代単通路型航空機の生産拡大: エアバスとボーイングは、A320neoおよび737 MAXファミリーの月間生産台数を2桁に増やすことを公約しています。これらのナローボディプログラムは、予測可能な繊維配向と最小限の材料廃棄を特徴とするテープから製造される二次および内装複合部品を大量に消費します。MTorres社が導入したドライファイバーテープ形式は、生産者が社内で樹脂を注入することを可能にし、機械的性能を維持しながら原材料コストを最大50%削減します。商業航空宇宙における炭素繊維総消費量は、2021年の16,500トンから2026年には29,100トンに増加すると予測されており、テープはティア1およびティア2サプライヤーのサプライチェーンを支える主要な中間形態として位置付けられています。この要因はCAGRに+1.5%の影響を与え、主に北米とヨーロッパで短期的(2年以内)に影響します。

* EV航続距離延長のための自動車分野での炭素繊維強化プラスチックへの移行: バッテリーパックは電気自動車にかなりの質量を追加するため、自動車メーカーは航続距離を回復するために、ボディインホワイト、ルーフ、ドアの構造に炭素繊維テープを採用しています。テスラのModel S PlaidやBMWのハイエンドEVラインはすでに複合パネルを統合しており、アルミニウムと比較して部品質量を40~50%削減しています。欧州での炭素繊維規制案の撤回後の規制支援は、量産市場での採用を保証しています。オーバーモールディングとリサイクルを可能にする熱可塑性テープは、大量生産工場に魅力的であり、大型トウグレードは自動車のコスト目標内に収まるようにしています。この要因はCAGRに+1.2%の影響を与え、主にアジア太平洋とヨーロッパで長期的(4年以上)に影響します。

* 風力タービンブレードの長尺化に伴う高弾性テープの必要性: 10MWを超える陸上および洋上タービンは、長さ100mを超えるブレードを展開しており、高弾性炭素繊維テープで補強されたスパーキャップは、突風荷重下でのタワー衝突を避けるために必要な剛性を提供します。LM Wind Powerの88.4mプロトタイプは、ハイブリッド炭素-ガラスキャップが質量を削減しながら疲労基準を満たすことを示しました。米国エネルギー省は後に、ヘビートウ炭素繊維がブレード全体の重量を25%削減し、輸送と設置を容易にすることを確認しました。風力発電における需要は、中級グレードのテープ生産者にとって魅力的な規模を生み出し、供給基盤をプルトルージョンおよび一方向テープの生産拡大へと促しています。この要因はCAGRに+0.9%の影響を与え、主にヨーロッパとアジア太平洋で中期的(2~4年)に影響します。

* ゼロカーボン航空のための極低温水素タンク巻線: この新たな用途は、将来の航空産業における炭素繊維テープの需要を創出する可能性を秘めています。この要因はCAGRに+0.7%の影響を与え、主にヨーロッパと北米で長期的(4年以上)に影響します。

主要な市場動向と洞察(抑制要因)

* 高い前駆体および加工コスト: ポリアクリロニトリル(PAN)は最終的な繊維価格の半分から4分の3を占め、多段階の酸化/炭化プロセスは電力集約型であり、生産者はエネルギー価格の急騰にさらされます。市場価格は工業グレードで平均15米ドル/kg、航空宇宙グレードでは85,000米ドル/トンを超え、標準的な乗用車のようなコストに敏感な分野への浸透を抑制しています。リムリック大学の研究では、エネルギー使用量を70%削減できるマイクロ波炭化が実証されましたが、商業化はまだ遠いです。リグニンベースやその他の低コスト前駆体が規模に達するまで、テープ生産者はマージン圧縮を管理するために、段階的なプロセス収率向上と垂直統合を追求する必要があります。この要因はCAGRに-1.4%の影響を与え、コストに敏感な市場で短期的(2年以内)に影響します。

* 原料価格とエネルギーコストの変動: 中国のスポット炭素繊維価格は、過剰な生産能力と需要の軟化により、2022年の33米ドル/kgから2024年には18米ドル/kgに下落し、材料が景気変動に脆弱であることを示しています。炉は1,000℃以上で稼働するため、電力価格の上昇は直ちにマージンを侵食し、特に電力料金が大きく変動するアジア太平洋地域の製造拠点では顕著です。生産者は、操業経済を安定させ、最近のサプライチェーンの混乱によって浮き彫りになった地政学的リスクをヘッジするために、低炭素で低コストの電力網を持つ地域に工場を移転または追加しています。この要因はCAGRに-0.8%の影響を与え、主にアジア太平洋地域の製造拠点で中期的(2~4年)に影響します。

* 厚肉積層材の規制認証におけるボトルネック: 特に航空宇宙用途において、厚肉積層材の認証プロセスは厳格であり、市場投入を遅らせる可能性があります。この要因はCAGRに-0.6%の影響を与え、航空宇宙用途で長期的(4年以上)に影響します。

セグメント分析

* タイプ別: プリプレグテープの優位性が品質基準を牽引

* プリプレグテープ: 2024年には炭素繊維テープ市場シェアの64.18%を占めました。均一な樹脂含有量、安定したタック、予測可能な硬化プロファイルを提供し、航空宇宙の主要構造材に指定されています。アウトタイムの延長や、より強靭な樹脂化学など、改良が加えられています。

* ドライテープ: 7.05%という最速のCAGRを記録し、自動繊維配置システムの成熟と、ティア1サプライヤーが常温保管の物流上の利点を評価するにつれて、受け入れが進んでいます。高容量プログラムがインライン樹脂注入を利用するにつれてコスト差が広がり、二次部品の経済的な代替品として位置付けられています。独自のサイジング剤や、狭い半径にも正確にステアリングできる3mmまでのスリットテープ形式などの革新が進んでいます。

* 樹脂タイプ別: エポキシ樹脂の優位性と熱可塑性樹脂の挑戦

* エポキシ樹脂: 2024年には世界総量の49.22%を占め、数十年にわたる認証データと、最大120℃のサービス温度での実績ある性能を反映しています。ティア1およびティア2の航空宇宙加工業者へのジャストインタイム配送をサポートする、十分に発達したサプライネットワークもその優位性を支えています。

* その他の樹脂(PEEKやPPSなどの熱可塑性樹脂を含む): 自動車や水素タンク用途で高速加工とリサイクル性が求められるため、7.18%の最速CAGRで拡大しています。エポキシサプライヤーは、破壊靭性を高めたグレードや、オートクレーブ処理時間を短縮できるスナップ硬化配合を開発し続けています。熱可塑性樹脂のイノベーターは、400℃以下の温度で統合を容易にする低溶融粘度マトリックスや、ハイブリッド構造へのオーバーモールディングに適した炭素繊維強化一方向テープで応じています。ポリアミドやビニルエステルはニッチな海洋および化学物質封じ込め用途を占め、バイオベースのオプションはまだ商業化前ですが、ライフサイクル終了時の循環性を求める自動車OEMのパイロットプロジェクトを惹きつけています。

* 製造プロセス別: ホットメルトプリプレグが性能と効率のバランスをとる

* ホットメルトプリプレグ: 2024年には収益シェアの51.92%を占め、2030年までに7.01%のCAGRで成長すると予測されています。樹脂が溶融フィルムとして適用されるため、揮発性排出物がなくなり、樹脂/繊維比の精度は±1%に達し、設計許容値にとって有利です。このプロセスは、航空宇宙のトレーサビリティに必要なプロセスパラメータを捕捉する、完全に密閉されたデジタル化された生産セルとも一致しています。

* 溶剤ディップ: 高温ポリイミドマトリックスなど、従来の化学物質が必要な場所で引き続き使用されています。

* 樹脂トランスファーインフュージョン: 長い流路をモジュール型金型で対応できる大型の風力または海洋構造物で最も急速に成長しています。リグニン前駆体炭素や、電流コレクターまたは構造バッテリーとしても機能する多機能テープなどのブレークスルーは、実験室規模を超えて成熟するにつれて、将来の破壊的変化を示唆しています。

* 最終用途産業別: 航空宇宙の優位性が成長指標全体に及ぶ

* 航空宇宙・防衛: 2024年には世界総量の52.67%を消費し、単通路型航空機の生産拡大とステルスプラットフォームの更新プログラムに支えられ、7.22%のCAGRで加速しています。航空機の20年間の寿命にわたって燃料節約をもたらすため、キログラムあたりの価格プレミアムは許容されています。

* 自動車: 遠く及ばない2位ですが、EVプラットフォームがバッテリーパックを相殺するために軽量ボディを要求するため、急速に成長しています。

* 風力エネルギー: ボリュームの不確実性要因です。ブレードの長さが1メートル増えるごとに、スパーキャップ材料が大幅に増加し、炭素テープの高い弾性率がたわみによるタワー衝突を防ぎます。

* 建設: 地震補強ラップや、軽量化が設置を簡素化するプレハブ外装要素など、初期段階ながら具体的な関心があります。

* 海洋: パフォーマンスヨットや乗組員輸送船での採用が続いています。

* スポーツ用品: 収益性は高いものの、比較的小規模なセグメントです。

地域分析

* アジア太平洋: 2024年には炭素繊維テープ市場規模の36.91%を占め、中国での大規模な繊維生産、堅調な風力タービン建設、およびCOMAC C919などの国内航空宇宙プログラムの成長が交差しています。この地域の6.91%のCAGRは、再生可能エネルギー容量に対する政府のインセンティブと、複合材料を多く採用する国営航空機に反映されています。日本の東レや三菱は高性能繊維生産を支え、韓国やインドの企業は地域のモビリティとエネルギー需要に対応するため、中級グレードの生産能力を拡大しています。

* 北米: ボーイングの組立ライン、強固な防衛予算、水素動力飛行実証機への連邦政府の資金提供に支えられ、それに続いています。米国には多くの自動繊維配置技術サプライヤーも存在し、地域のコンバーターは次世代の積層ヘッドに最初にアクセスできます。カナダはティア2の航空宇宙加工業者のクラスターを活用し、メキシコは米国OEMに出荷される自動車複合部品のコスト競争力のある拠点として浮上しています。

* ヨーロッパ: 航空宇宙、高級自動車、風力エネルギーにわたるバランスの取れた需要を誇っています。棚上げされた規制案の後も再確認されたEUの炭素複合材料に対する支援的な姿勢は、道路および航空分野での採用を維持しています。ドイツのOEMは車両統合プロジェクトを主導し、英国とフランスは広胴機体の専門知識を支え、スペインの沿岸回廊は大規模な洋上風力発電の展開から恩恵を受けています。北欧諸国は、より大型のブレードを義務付ける積極的な再生可能エネルギー目標を通じて勢いを注入し、東欧は複合部品組立のための競争力のある労働力を提供しています。

競争環境

炭素繊維テープ市場は、少数の垂直統合型グループに中程度に集中しています。東レ、Hexcel Corporation、SGL Carbonは、前駆体から完成テープまで閉ループ制御を維持し、厳格な品質管理とコスト可視性を可能にしています。GuritやNTPTなどのセカンドティアの専門企業は、美観と積層精度が重視される高級品やスポーツ用品向けに、超薄型テープのスリット加工に注力しています。

主要サプライヤーはプロセス自動化によって差別化を図っており、複数の企業が高速スリッター、レーザー誘導、0.3mm以下のギャップやオーバーラップを検出するインライン超音波検査に投資しています。Hexcelの連続トウ配置ポートフォリオは、機器と材料ポートフォリオが航空機メーカーにとって魅力的なターンキー製品にどのように組み合わされるかを示しています。東レは、ろ過やエネルギー貯蔵におけるハイブリッド市場を開拓する多孔質炭素繊維のバリアントを導入し、コア技術が隣接分野にどのように展開できるかを示しています。

コスト規律も同様に戦略的です。SGL Carbonと中国の競合他社は、変動費を削減するためにリグニンやピッチ前駆体を試しており、樹脂配合メーカーはオートクレーブ時間を30%短縮するスナップ硬化システムを推進しています。数十年にわたって収集された認証データは強力な参入障壁であり、新規参入者はエアバスやボーイングの認定を受ける前に、広範な許容値プログラムに資金を供給する必要があります。その結果、リスク共有を可能にし、認証を加速させるために、材料サプライヤー、設計・製造専門家、OEMのパートナーシップモデルが支持されています。

最近の業界動向

* 2025年5月: ポルシェの研究者は、TABASKO(テープベース炭素繊維軽量構造)を開発しました。これは、炭素繊維ストランドが埋め込まれたポリプロピレンフィルムで、部品に統合されると強度を高め、重量を削減します。

* 2025年5月: マクラーレン・オートモーティブは、大量生産のスーパーカー向けに航空宇宙複合材料製造技術を応用した「Automated Rapid Tape(ART)」メソッドを導入しました。英国シェフィールドのマクラーレン複合材料技術センター(MCTC)で実施されているこの方法は、軽量性、剛性、強度を最適化し、材料廃棄物を削減する炭素繊維構造を製造します。

本レポートは、世界の炭素繊維テープ市場に関する包括的な分析を提供しています。市場の仮定、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の全体像、推進要因、阻害要因、バリューチェーン分析、ポーターのファイブフォース分析までを網羅しています。

市場規模と成長予測に関しては、2025年には26.7億米ドルに達し、2030年には36.0億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.16%です。

市場の主要な推進要因としては、以下の点が挙げられます。

* 航空宇宙分野における軽量一次構造への需要の急増。

* 次世代単通路航空機の生産拡大。

* 電気自動車(EV)の航続距離延長を目的とした自動車分野での炭素繊維強化プラスチック(CFRP)への移行。

* 風力タービンブレードの長尺化に伴う高弾性率テープの必要性。

* ゼロカーボン航空に向けた極低温水素タンクの巻線技術。

一方で、市場の成長を抑制する要因としては、前駆体および加工コストの高さ、原料価格とエネルギーコストの変動性、厚肉積層材における規制上の認定プロセスのボトルネックが指摘されています。

市場はタイプ別、樹脂タイプ別、製造プロセス別、最終用途産業別、地域別に詳細に分析されています。

* タイプ別では、プリプレグテープが2024年に64.18%の市場シェアを占め、航空宇宙メーカーがその一貫した樹脂含有量と機械的信頼性を重視するため、最大のセグメントとなっています。

* 地域別では、アジア太平洋地域が2030年までに6.91%のCAGRで最も急速に成長すると予測されています。これは、中国、インド、東南アジアにおける風力エネルギーの導入拡大と新たな航空機プログラムが牽引しているためです。

* 自動車分野では、EVにおいてアルミニウム部品と比較して40~50%の軽量化が可能であり、バッテリーパックの再設計なしに航続距離を延長できることから、炭素繊維テープの採用が進んでいます。

* 樹脂タイプではエポキシ、ポリアミド、ビニルエステル、ポリウレタン、その他(熱可塑性樹脂(PEEK、PPSなど))が、製造プロセスではホットメルトプリプレグ、溶剤ディップ、自動繊維配置(AFP)、樹脂トランスファーインフュージョンが分析対象です。

* 最終用途産業は、航空宇宙・防衛、自動車、建築・建設、海洋、エネルギー、その他(スポーツ用品など)に分類されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェアおよびランキング分析、そしてAxiom Materials、Hexcel Corporation、Toray Industries, Inc.などの主要企業の詳細なプロファイルが含まれています。

最後に、本レポートは市場機会と将来展望、特に未開拓の領域や満たされていないニーズの評価も提供しており、市場の全体像を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 軽量一次構造物に対する航空宇宙需要の急増

- 4.2.2 次世代単通路航空機の生産拡大

- 4.2.3 EV航続距離延長のための自動車の炭素繊維強化プラスチック(CFRP)への移行

- 4.2.4 風力タービンブレードの長尺化には高弾性率テープが必要

- 4.2.5 ゼロカーボン航空のための極低温水素タンク巻線

-

4.3 市場の阻害要因

- 4.3.1 高い前駆体および加工コスト

- 4.3.2 原料価格とエネルギーコストの変動

- 4.3.3 厚肉積層板の規制認証におけるボトルネック

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 プリプレグテープ

- 5.1.2 ドライテープ

-

5.2 樹脂タイプ別

- 5.2.1 エポキシ

- 5.2.2 ポリアミド

- 5.2.3 ビニルエステル

- 5.2.4 ポリウレタン

- 5.2.5 その他の樹脂タイプ(熱可塑性樹脂(PEEK、PPS)など)

-

5.3 製造プロセス別

- 5.3.1 ホットメルトプリプレグ

- 5.3.2 溶剤ディップ

- 5.3.3 自動繊維配置(AFP)

- 5.3.4 樹脂トランスファーインフュージョン

-

5.4 エンドユーザー産業別

- 5.4.1 航空宇宙および防衛

- 5.4.2 自動車

- 5.4.3 建築および建設

- 5.4.4 海洋

- 5.4.5 エネルギー

- 5.4.6 その他のエンドユーザー産業(スポーツ用品など)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Axiom Materials

- 6.4.2 Cevotec

- 6.4.3 Chomarat

- 6.4.4 Evonik Industries AG

- 6.4.5 Gurit Services AG, Zurich

- 6.4.6 Hexcel Corporation

- 6.4.7 ITECMA

- 6.4.8 McLAREN

- 6.4.9 MITSUBISHI GAS CHEMICAL COMPANY, INC.

- 6.4.10 NTPT (North Thin Ply Technology)

- 6.4.11 Owens Corning

- 6.4.12 Porsche

- 6.4.13 SABIC

- 6.4.14 SGL Carbon

- 6.4.15 Solvay

- 6.4.16 TCR Composites, Inc.

- 6.4.17 Teijin Limited

- 6.4.18 TORAY INDUSTRIES, INC.

- 6.4.19 Victrex plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

カーボンファイバーテープは、炭素繊維を特定の方向に引き揃え、テープ状に成形した複合材料の基材を指します。その最大の特長は、炭素繊維が持つ非常に高い強度と剛性を、軽量性と共に最大限に引き出すことができる点にあります。一般的に、炭素繊維は非常に細いフィラメント状であり、これを一方向に並べることで、その方向に極めて優れた機械的特性を発揮します。多くの場合、この炭素繊維テープは、エポキシ樹脂などの熱硬化性樹脂や、PEEK、PPSなどの熱可塑性樹脂を含浸させたプリプレグ(prepreg)として供給されますが、樹脂を含浸させていないドライテープの形態も存在します。航空宇宙分野をはじめとする高性能が求められる用途において、金属材料の代替として広く利用されています。

カーボンファイバーテープにはいくつかの種類があります。まず、樹脂の有無によって「プリプレグテープ」と「ドライテープ」に大別されます。プリプレグテープは、製造時にすでに樹脂が含浸されており、加熱・加圧することで硬化します。これにより、成形時の樹脂の均一性を保ちやすく、品質管理が容易であるという利点があります。一方、ドライテープは樹脂を含んでいないため、成形時に別途樹脂を含浸させる必要がありますが、保管が容易で、RTM(Resin Transfer Molding)などの液状樹脂成形プロセスに適しています。次に、繊維の配向性によって「一方向(UD: Unidirectional)テープ」と「織物テープ」に分けられます。UDテープは、全ての繊維が一方向に揃っているため、その方向に極めて高い強度と剛性を発揮します。これは、特定の方向に大きな荷重がかかる構造部材に最適です。織物テープは、繊維が縦横に織り込まれているため、多方向からの荷重に対してバランスの取れた強度を提供します。また、テープの幅も重要な要素であり、数ミリ幅の狭幅テープから数十センチ幅の広幅テープまで様々です。狭幅テープは、複雑な形状の部品を自動積層するAFP(Automated Fiber Placement)やATL(Automated Tape Laying)といった自動化技術に適しています。さらに、使用される樹脂の種類によっても分類され、熱硬化性樹脂を用いたものと、リサイクル性や高速成形性に優れる熱可塑性樹脂を用いたものがあります。

カーボンファイバーテープの用途は非常に多岐にわたります。最も代表的なのは航空宇宙分野で、航空機の主翼、胴体、尾翼などの主要構造部材に採用され、機体の軽量化と燃費向上に大きく貢献しています。自動車分野では、電気自動車(EV)の航続距離延長やスポーツカーの性能向上を目的とした車体構造、シャシー、内外装部品などに利用されています。特に、高級車やレーシングカーでは、その軽量性と高剛性が不可欠です。スポーツ用品分野では、自転車のフレーム、ゴルフシャフト、テニスラケット、釣り竿などに使用され、軽量化と性能向上を実現しています。産業機械分野では、風力発電のブレード、圧力容器、ロボットアーム、医療機器(X線透過性の高い手術台など)にも応用されています。さらに、土木建築分野では、橋梁や建物の耐震補強材としても利用され、構造物の長寿命化に寄与しています。

関連技術としては、まず製造プロセスが挙げられます。特に、航空機部品などの大型で複雑な形状の部品を効率的に製造するために、「自動繊維配置(AFP)」や「自動テープ積層(ATL)」といった自動化技術が不可欠です。これらの技術は、ロボットアームがコンピューター制御に基づいてカーボンファイバーテープを正確に積層していくことで、手作業に比べて大幅な時間短縮と品質の均一化を実現します。また、円筒形や回転体の部品製造には「フィラメントワインディング」が用いられ、テープを巻き付けることで高強度な構造を形成します。樹脂含浸技術では、プリプレグ製造技術のほか、ドライテープに液状樹脂を含浸させるRTMやVaRTM(Vacuum Assisted RTM)などがあります。硬化技術としては、オートクレーブを用いた高温高圧での硬化が一般的ですが、近年では生産性向上のため、オートクレーブを使用しないOOA(Out-of-Autoclave)成形技術の開発も進んでいます。品質管理においては、超音波探傷やX線検査などの非破壊検査技術が、内部欠陥の検出に用いられています。

市場背景としては、世界的な軽量化ニーズの高まりがカーボンファイバーテープ市場を牽引しています。航空機産業では、燃費効率の向上とCO2排出量削減のため、複合材料の採用が加速しています。自動車産業では、EVの普及に伴い、バッテリー重量を相殺するための車体軽量化が喫緊の課題となっており、カーボンファイバーテープの需要が増加しています。風力発電分野でも、大型化するブレードの軽量化と高強度化に不可欠な材料として位置づけられています。主要なサプライヤーとしては、東レ、帝人、三菱ケミカルといった日本の企業が世界市場で高いシェアを誇るほか、Hexcel、Solvayなどの欧米企業も重要な役割を担っています。市場規模は年々拡大しており、特に航空宇宙分野と自動車分野での成長が顕著です。

将来展望としては、カーボンファイバーテープのさらなる普及と進化が期待されます。コスト低減は依然として重要な課題であり、より安価な前駆体繊維の開発や、製造プロセスの効率化・自動化が引き続き進められるでしょう。特に、熱可塑性樹脂を用いたカーボンファイバーテープは、高速成形が可能でリサイクル性にも優れるため、自動車分野を中心に採用が拡大すると見込まれています。また、AIやIoTを活用したスマートファクトリー化により、生産性の向上と品質の安定化が図られるでしょう。新たな用途としては、都市型航空交通(UAM)やドローン、水素貯蔵タンクなど、次世代モビリティやエネルギー分野での応用が期待されています。さらに、環境負荷低減の観点から、リサイクル技術の確立や、バイオ由来樹脂との組み合わせによるサステナブルな複合材料の開発も重要なテーマとなるでしょう。異種材料との複合化技術も進化し、より複雑で高性能なハイブリッド構造の実現に貢献していくと考えられます。