心臓AIモニタリング・診断市場 市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

心臓AIモニタリング・診断市場レポートは、製品(ソフトウェア、ハードウェア)、アプリケーション(不整脈、脳卒中、虚血性心疾患など)、タイプ(画像診断およびECGベースの心臓診断、心臓モニタリング)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

心臓AIモニタリング・診断市場の概要

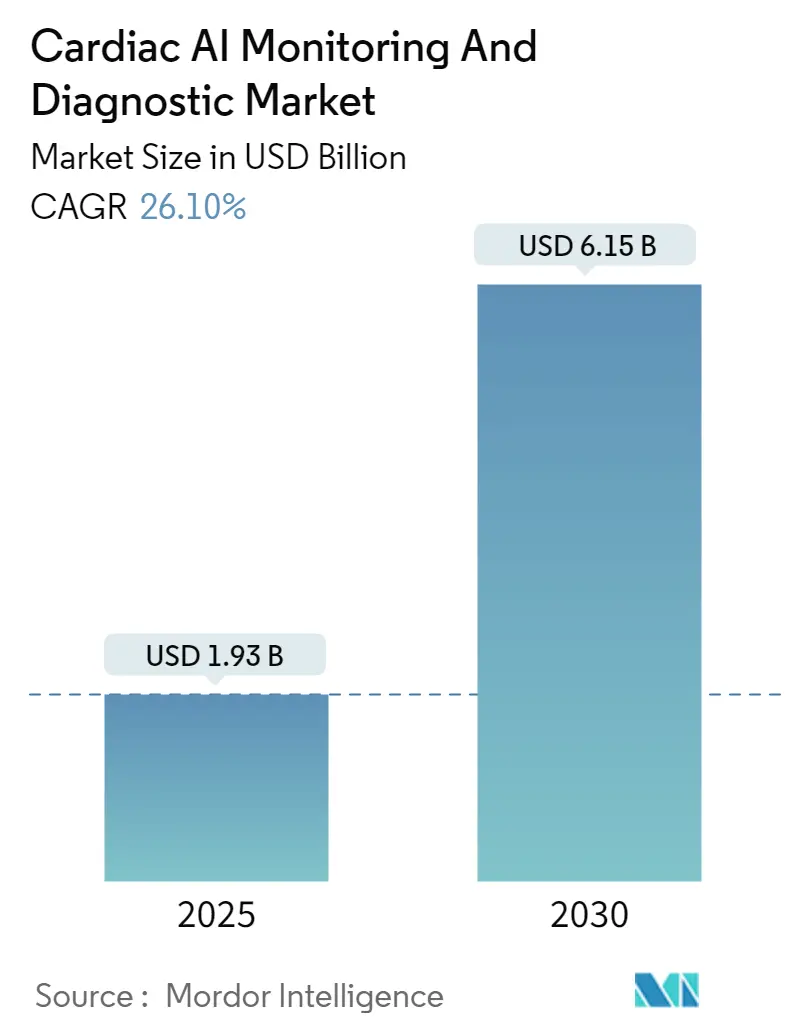

心臓AIモニタリング・診断市場は、2025年には19.3億米ドルに達し、2030年には61.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は26.1%に上ります。この急成長は、心血管疾患の有病率の増加、AIによる冠動脈プラーク分析を支持するメディケアの適用決定、およびFDAによる160以上の心臓病アルゴリズムの承認が主な要因です。また、クラウドネイティブなサブスクリプションモデル、エッジAIハードウェア、ウェアラブルECGエコシステムの普及も需要を押し上げています。病院は、早期診断、再入院の減少、ワークフローの効率化を実現する技術としてAIを捉えており、投資家は迅速な規制承認経路を確立できる開発企業に新たな資金を投入しています。

主要な市場動向

* 製品タイプ別: ソフトウェアプラットフォームが2024年に52.1%の収益シェアを占め、市場を牽引しました。SaaSとエッジAIハードウェアは、2030年までに26.7%のCAGRで拡大すると予測されています。

* アプリケーション別: 心臓不整脈が2024年に29.9%の市場シェアを占めましたが、脳卒中検出アルゴリズムは2030年までに25.6%のCAGRで成長すると予測されています。

* タイプ別: 診断が2024年に50.5%の市場シェアを占めましたが、モニタリングソリューションは2025年から2030年にかけて25.3%のCAGRで上昇すると見込まれています。

* エンドユーザー別: 病院が2024年に30.2%のシェアで主導しましたが、診断センターは2030年までに27.1%の最速CAGRを記録すると予測されています。

* 地域別: 北米が2024年に29.1%のシェアを占めましたが、アジア太平洋地域は2030年までに26.2%の最速CAGRを達成する見込みです。

市場の推進要因と阻害要因

推進要因:

1. 心血管疾患の負担増加と遠隔医療の拡大(CAGRへの影響度: +6.80%): 米国では1億2,150万人もの成人が心血管疾患を抱えており、プロバイダーはAIを35%のソリューションに組み込んだ遠隔患者モニタリングプラットフォームを導入しています。AIを活用したプラットフォームは再入院率の低下を示しており、価値ベースの支払いモデルがその導入を加速させています。

2. 政府の精密医療AIプログラムと償還(CAGRへの影響度: +5.20%): ARPA-HのPRECISE-AIやNHLBIのTOPMedプログラムなどの連邦政府の資金提供イニシアチブは、信頼性の高い心臓アルゴリズムに資源を投入しています。メディケアの2024年のプラーク分析適用は、広範な償還を可能にし、米国心臓協会も研究に多額の資金を投じています。

3. FDAによる心臓病アルゴリズムの迅速承認(CAGRへの影響度: +4.90%): CleerlyのCAD病期分類やPowerful MedicalのPMcardio STEMIツールに対するブレークスルー指定は、商業化期間の短縮を示しています。FDAの変更管理フレームワークにより、メーカーは承認後もアルゴリズムを改良でき、患者の安全を確保しつつ迅速な反復開発が可能です。

4. 外来およびウェアラブルECGデータストリームへの移行(CAGRへの影響度: +4.10%): ウェアラブルデバイスからの継続的なデータストリームは、予防的ケア戦略を支援するモニタリングソリューションの需要を高めています。

5. マルチモーダル画像AIによる診断精度の向上(CAGRへの影響度: +3.70%): 北米およびヨーロッパの医療機関では、心エコー検査、CT、MRIのデータを統合したAIパイプラインの導入が進み、プラークの特性評価が向上し、レポート作成時間が最大40%短縮されています。

6. クラウドネイティブなサブスクリプションAIによる初期費用の削減(CAGRへの影響度: +2.40%): サブスクリプションモデルは、アルゴリズムの更新、サイバーセキュリティ、分析ダッシュボードをバンドルし、病院の初期投資を軽減します。

阻害要因:

1. 従来の心臓病ITとの相互運用性のギャップ(CAGRへの影響度: -3.80%): 既存のシステムとの互換性の問題やデータ標準の不一致は、AIの利点を十分に活用する上での主要な障壁となっています。病院はFHIR準拠のAPIやベンダーニュートラルなアーカイブへの投資が必要です。

2. 民族グループ間のバイアスと一般化の問題(CAGRへの影響度: -2.10%): 均質なデータセットで訓練されたモデルは、少数民族集団において予測能力が低下する可能性があります。公平なケアを提供するためには、より大規模でバランスの取れた訓練コホートと継続的なアルゴリズム監査が必要です。

3. データプライバシー規制による大規模な心臓データ共有の制限(CAGRへの影響度: -1.90%): GDPRやHIPAAなどのデータプライバシー規制は、大規模な心臓データの共有を制限し、AIモデルの開発と検証を複雑にしています。

4. スタンドアロンAIソフトウェアの償還の不確実性(CAGRへの影響度: -1.40%): 特に新興市場やAI適用範囲が限定的な医療システムにおいて、スタンドアロンAIソフトウェアの償還に関する不確実性が市場の成長を妨げる可能性があります。

セグメント分析

* 製品別: ソフトウェアが2024年の収益の52.1%を占め、市場をリードしています。病院はアルゴリズムの更新、サイバーセキュリティ、分析ダッシュボードをバンドルしたサブスクリプション展開に傾倒しています。ウェアラブルモニターや外来クリニックでのオンデバイス推論の必要性から、SaaSとエッジAIハードウェアは26.7%のCAGRで成長すると予測されています。

* アプリケーション別: 心臓不整脈が2024年の市場価値の29.9%を占め、市場の基盤となっています。しかし、脳卒中検出ソリューションは25.6%のCAGRで最も高い成長を示しており、救急部門では20秒で病変のサイズを特定できる迅速なCTベースのAIトリアージが導入されています。

* タイプ別: 診断は2024年に50.5%の市場シェアを維持しましたが、モニタリングプラットフォームは年間25.3%で成長すると予測されています。これは、医療システムが長期的な疾患管理へと移行していることを反映しています。

* エンドユーザー別: 病院が2024年に30.2%の収益を占めましたが、診断センターは27.1%の最速CAGRを示すでしょう。AI支援プラーク分析に関する償還の明確化により、独立した画像診断チェーンはAI強化型検査を市場に投入できるようになっています。

地域分析

* 北米: 2024年に世界の収益の29.1%を確保し、最大の市場となっています。メディケアのプラーク分析適用や、メイヨークリニックとUltraSightの提携に代表される学術・産業連携の密なネットワークが成長を後押ししています。

* アジア太平洋: 2030年までに26.2%のCAGRで最も急速に成長すると予測されています。上海のCardioMindシステムのような大規模な導入や、インドの国家保健当局によるAI標準の策定が牽引しています。日本、韓国、オーストラリアは、確立された画像診断インフラとFDAとの規制収束を活用し、製品承認を迅速化しています。

* ヨーロッパ: 医療機器規制(MDR)および今後のAI法の下で進展しています。高リスク医療ソフトウェアはCEマーキングの取得が必要ですが、Caption Healthのような企業は既に認証を取得しており、実行可能なコンプライアンス経路を示しています。

競争環境

心臓AIモニタリング・診断業界は中程度に細分化されています。HeartFlowは非侵襲的生理学的評価で、CleerlyはAI冠動脈病期分類でリードしています。Viz.aiとCleerlyの提携は、プラーク分析を脳卒中トリアージプラットフォームに統合し、ワークフロー統合を中心とした協調的競争モデルを示しています。Vektorの不整脈検出やAcoraiの非侵襲的血行動態モニタリングへの資金調達など、専門的なイノベーターへの投資が活発です。

マルチモーダルパイプライン(画像、ECG、ウェアラブルデータを融合)は新たな未開拓分野として浮上しており、バイアス軽減ツールキットやエッジ最適化された推論も差別化要因となっています。サブスクリプション収益を追求するベンダーは、継続的なキャッシュフローとシームレスなアルゴリズム更新により、永続ライセンスの既存企業よりも速く拡大しています。最終的には、臨床的検証、償還アクセス、シームレスな相互運用性が、市場での競争力を決定するでしょう。

主要企業:

* Koninklijke Philips NV

* GE HealthCare Technologies

* Medtronic plc

* Siemens Healthineers AG

* iRhythm Technologies Inc.

最近の業界動向:

* 2025年5月: VUNOの心停止リスクモニターがEUおよび英国の認証を取得し、市場アクセスを拡大しました。

* 2025年4月: HeartBeamとAccurKardiaが高度なECG分析をモニタリングスイートに統合しました。

* 2025年3月: Powerful MedicalがPMcardio STEMI ECGアルゴリズムでブレークスルー指定を獲得しました。

* 2025年2月: HeartFlowのAIプラーク分析が、5つのMAC(Medicare Administrative Contractor)で有利なメディケア適用を受けました。

本レポートは、「世界の心臓AIモニタリングおよび診断市場」に関する詳細な分析を提供しています。人工知能(AI)技術を統合し、様々な心臓疾患のモニタリングと診断に活用されるソリューションに焦点を当てています。

市場は急速な成長を遂げており、2025年には19.3億米ドルと評価され、2030年までには61.5億米ドルに達すると予測されています。これは、AI技術が心臓病学分野でいかに重要性を増しているかを示しています。

市場は、製品、アプリケーション、タイプ、エンドユーザー、および地域別に詳細にセグメント化されています。製品別では、ソフトウェアが市場収益の52.1%を占め、スケーラブルなクラウドおよびSaaSモデルへの強い需要を反映し、主要なカテゴリーとなっています。アプリケーション別では、脳卒中検出アルゴリズムが年平均成長率(CAGR)25.6%で最も急速に成長しており、他のアプリケーションを上回る勢いです。エンドユーザー別では、診断センターがAIプラーク分析に対する有利な償還と、追加の専門家を雇用することなく高度な研究を提供できる容易なSaaSツールの導入により、急速にAIを導入しています。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域における17カ国の市場規模とトレンドがカバーされています。

市場の成長を牽引する主な要因は多岐にわたります。心血管疾患の負担増加と遠隔医療の推進、政府による精密医療AIプログラムと償還制度の整備、FDAによるAI心臓病学アルゴリズムの迅速承認、ウェアラブルECGデバイスの普及によるビッグデータ生成、マルチモーダル画像AIによる診断精度の向上、そしてクラウドネイティブなサブスクリプション型AIが病院の設備投資(CapEx)を削減できる点などが挙げられます。

一方で、市場の拡大にはいくつかの課題も存在します。既存の心臓病ITシステムとの相互運用性のギャップ、民族グループ間でのアルゴリズムの偏りや汎用性の問題、大規模な心臓データ共有を制限するデータプライバシー規制、そしてスタンドアロンAIソフトウェアに対する償還の不確実性などが、AIの広範な導入を妨げる主要な障壁となっています。

競争環境は、市場集中度、市場シェア分析、およびUltromics Limited、Viz.ai Inc.、Koninklijke Philips NV、GE HealthCare Technologies Inc.、Siemens Healthineers AG、Medtronic plc、Abbott Laboratoriesなどを含む主要企業24社の詳細なプロファイルを通じて分析されています。これらの企業は、事業概要、財務状況、製品と戦略、および最近の動向に基づいて評価されています。

レポートでは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

このレポートは、心臓AIモニタリングおよび診断市場が、心血管疾患の増加、技術革新、政府支援に後押しされ、今後数年間で大幅な成長を遂げることを示唆しています。しかし、相互運用性、アルゴリズムの偏り、データプライバシー、償還の課題に対処することが、その潜在能力を最大限に引き出す鍵となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 心血管疾患の負担増加と遠隔医療の推進

- 4.2.2 政府の精密医療AIプログラムと償還

- 4.2.3 FDAによるAI心臓病学アルゴリズムの迅速承認

- 4.2.4 外来およびウェアラブル心電図によるビッグデータ生成への移行

- 4.2.5 マルチモーダル画像AIによる診断精度の向上

- 4.2.6 クラウドネイティブなサブスクリプションAIによる病院の設備投資削減

- 4.3 市場の阻害要因

- 4.3.1 従来の心臓病学ITとの相互運用性のギャップ

- 4.3.2 民族グループ間のバイアスと一般化可能性の問題

- 4.3.3 データプライバシー規制による大規模心臓データ共有の制限

- 4.3.4 スタンドアロンAIソフトウェアの償還の不確実性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 ソフトウェア

- 5.1.2 ハードウェア

- 5.2 用途別

- 5.2.1 不整脈

- 5.2.2 脳卒中

- 5.2.3 虚血性心疾患

- 5.2.4 狭窄症

- 5.2.5 その他の用途

- 5.3 タイプ別

- 5.3.1 心臓診断

- 5.3.1.1 画像診断

- 5.3.1.2 ECGベース

- 5.3.2 心臓モニタリング

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック

- 5.4.3 診断センター

- 5.4.4 研究機関および学術機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Ultromics Limited

- 6.3.2 Viz.ai Inc.

- 6.3.3 Tempus

- 6.3.4 Ultrasight

- 6.3.5 RSIP Vision

- 6.3.6 Koninklijke Philips NV

- 6.3.7 IDOVEN

- 6.3.8 HeartVista Inc.

- 6.3.9 DiA Imaging Analysis

- 6.3.10 Cleerly Inc.

- 6.3.11 CardiAI

- 6.3.12 Boston Scientific Corporation

- 6.3.13 Cardiologs

- 6.3.14 iRhythm Technologies Inc.

- 6.3.15 AliveCor Inc.

- 6.3.16 HeartFlow Inc.

- 6.3.17 GE HealthCare Technologies Inc.

- 6.3.18 Siemens Healthineers AG

- 6.3.19 Medtronic plc

- 6.3.20 Abbott Laboratories

- 6.3.21 Eko Health Inc.

- 6.3.22 CathWorks Ltd.

- 6.3.23 Aidoc Medical Ltd.

- 6.3.24 Biofourmis Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

心臓AIモニタリング・診断とは、人工知能(AI)技術、特に機械学習や深層学習を用いて、心臓に関する様々な生理学的データや画像データを解析し、心臓疾患の早期発見、診断支援、治療効果の予測、そして継続的なモニタリングを行う一連の技術とシステムを指します。これは、従来の医師による診断プロセスを補完・強化し、診断の精度と効率を向上させることを目的としています。心電図、心臓超音波、CT、MRIといった画像データ、さらには心音や電子カルテ情報など、多岐にわたるデータをAIが学習・解析することで、人間では見落としがちな微細な変化や複雑なパターンを検出し、疾患のリスク評価や診断に役立てることが可能になります。

この技術は、主にデータソースと目的に応じていくつかの種類に分類されます。データソースによる分類では、まず「心電図AI」が挙げられます。これは、心電図波形から不整脈(心房細動、期外収縮など)、虚血性心疾患、心筋症などの異常を自動で検出するものです。特にウェアラブルデバイスと連携することで、日常的なモニタリングによる無症状の不整脈の早期発見に貢献しています。次に「心臓画像AI」があり、これは心臓超音波(エコー)、CT、MRIといった画像データを解析します。心臓超音波AIは、心機能評価(駆出率の自動算出など)、弁膜症の重症度評価、心筋壁運動異常の検出などに用いられ、CT/MRI AIは、冠動脈狭窄の検出、心筋線維化の評価、心臓腫瘍の検出などに活用されます。また、「心音AI」は、聴診器で得られる心音データから弁膜症や心不全の兆候をスクリーニングする技術です。さらに、電子カルテやその他の生体情報と組み合わせることで、より包括的なリスク予測を行う「統合型AI」も開発が進んでいます。目的による分類では、大規模集団からの異常検出を目指す「スクリーニング・早期発見AI」、医師の診断精度向上や見落とし防止を支援する「診断支援AI」、個別の患者データに基づき最適な治療法や予後を予測する「予後・治療効果予測AI」、そして遠隔地や自宅で継続的に心臓の状態を監視する「継続的モニタリングAI」などがあります。

心臓AIモニタリング・診断の用途は多岐にわたります。最も期待されているのは、心臓疾患の「早期発見と予防」への貢献です。スマートウォッチなどのウェアラブルデバイスに搭載されたAIが、無症状の心房細動などの不整脈を検出し、重篤な合併症(脳梗塞など)の発症リスクを低減することが期待されています。また、健康診断や人間ドックにおけるスクリーニングの効率化にも寄与します。次に、「診断精度の向上」です。AIが医師の読影や診断を支援することで、診断の一貫性が高まり、見落としのリスクが減少します。特に専門医が不足している地域や医療機関において、質の高い診断を提供するための重要なツールとなり得ます。さらに、「治療計画の最適化」にも貢献します。患者個々の詳細なデータに基づき、AIが最適な治療法や薬剤選択を提案することで、個別化医療の推進が期待されます。慢性心臓疾患患者に対しては、「遠隔医療・継続的モニタリング」の手段として、自宅での心臓状態の監視や異常時のアラート発信が可能となり、患者のQOL向上と医療費の抑制に繋がります。最終的には、診断時間の短縮や医師の負担軽減を通じて、「医療資源の効率化」にも大きく貢献すると考えられています。

この分野を支える関連技術は多岐にわたります。AI技術としては、画像認識に強みを持つ畳み込みニューラルネットワーク(CNN)が心臓画像解析に、時系列データ解析に優れたリカレントニューラルネットワーク(RNN)が心電図解析に用いられることが多いです。また、電子カルテからの情報抽出には自然言語処理(NLP)が活用されます。データ収集技術としては、高精度な医療機器(最新の超音波診断装置、CT、MRI)に加え、スマートウォッチやパッチ型心電計といったウェアラブルデバイスが重要な役割を果たします。これらのデバイスから得られる膨大なデータを効率的に収集・伝送するためには、IoT(モノのインターネット)技術が不可欠です。収集されたデータは、クラウドコンピューティングによって大規模に保存・処理され、ビッグデータ解析技術によって新たな知見が抽出されます。患者の機密性の高い医療データを扱うため、サイバーセキュリティ技術も極めて重要です。

市場背景としては、世界的な高齢化社会の進展に伴う心臓病患者の増加と医療費の増大が挙げられます。これにより、医療現場では医師不足や専門医の偏在が深刻化しており、AIによる診断支援やモニタリングのニーズが高まっています。また、デジタルヘルスへの関心の高まりや、AI、IoT、ウェアラブルデバイスといった技術革新が、この分野の発展を強力に後押ししています。一方で、医療機器としてのAIシステムの承認プロセスや、患者データのプライバシー保護、倫理的な課題など、規制環境や社会的な受容性に関する課題も存在します。市場には、スタートアップ企業から大手医療機器メーカー、さらにはIT企業まで、多様なプレイヤーが参入し、技術開発と製品化を競っています。

将来展望としては、心臓AIモニタリング・診断技術は、さらなる精度向上と適用範囲の拡大が期待されています。より複雑な心臓疾患の診断や、個別化された予後予測が可能になることで、患者一人ひとりに最適化された予防・診断・治療が実現するでしょう。特に、発症前のリスク評価と介入を可能にする「予防医療へのシフト」は、社会全体の健康寿命延伸に大きく貢献すると考えられます。また、病院、クリニック、自宅、介護施設など、様々な場所でのデータ連携が強化され、切れ目のない医療提供体制が構築されるでしょう。しかし、AIの判断責任、データ利用の透明性、公平性といった倫理的・法的課題への対応は引き続き重要であり、国際的な標準化の推進も求められます。これらの課題を克服し、社会実装が進むことで、心臓AIモニタリング・診断は、未来の医療において不可欠な基盤技術となることが期待されています。